董事会非正式层级如何影响企业创新?

2021-07-12 09:59薛坤坤武立东王凯

预测 2021年3期

关键词:企业创新

薛坤坤 武立东 王凯

摘 要:董事会非正式层级是董事会中由于个人社会资本不同而形成的一种隐性的、非正式的层级结构。本文利用2008~2018年中国上市公司的数据,实证检验了董事会非正式层级对企业创新的影响,并进一步分析这种影响是否因外部环境不确定性和股权性质的不同而存在差异。研究发现,董事会非正式层级能够促进企业创新,并且在外部环境不确定性程度高以及非国有企业的样本中,董事会非正式层级对企业创新的影响更加显著。进一步机制分析中对信息分享和董事会监督两种机制进行检验,结果发现,董事会非正式层级通过提升董事会信息分享和董事会监督从而提升企业创新。研究丰富了企业创新的相关研究,并揭示了董事会成员之间的非正式关系影响企业创新的内在机理。

关键词:董事会非正式层级;企业创新;环境不确定性;股权性质

中图分类号:F272.3文献标识码:A文章编号:1003-5192(2021)03-0025-07doi:10.11847/fj.40.3.25

How Does the Board Informal Hierarchy Affect Firm Innovation?

——Experience Evidence from Chinese Listed Companies

XUE Kun-kun1,2, WU Li-dong3, WANG Kai4

(1.Business School, Zhengzhou University, Zhengzhou 450001, China; 2.Postdoctoral Research Station of Public Administration, Zhengzhou University, Zhengzhou 450001, China; 3. Business School, Nankai University, Tianjin 300071, China; 4. College of Business Administration, Capital University of Economics and Business, Beijing 100070, China)

Abstract:The board informal hierarchy refers to a tacit and informal hierarchical structure formed within the board of directors due to the differences between individual social capital of directors. Based on the data of Chinese listed company from 2008~2018, we empirically examine the impact of the board informal hierarchy on firm innovation, and further analyze whether this impact differs due to the uncertainty of the external environmental and the nature of equity. We find that the board informal hierarchy can promote firm innovation, and the impact of board informal hierarchy on firm innovation is even stronger in the sample of higher external environment uncertainty and non-state-owned companies. In further mechanism analysis, the two mechanisms of information sharing and board supervision are tested, and we find that the board informal hierarchy promote firm innovation by improving board information sharing and board supervision. This paper enriches the research about firm innovation and reveals the internal mechanism by which the informal relationship among board members affects firm innovation.Key words:board informal hierarchy; firm innovation; external environmental uncertainty; equity nature

1 引言

創新是国家经济增长的驱动力和长期竞争优势的决定性因素,而公司治理是企业创新的制度基础[1]。良好的公司治理水平可以克服经营者的短视行为,帮助企业建立创新的长效投入机制。董事会治理作为重要的公司治理机制能够对企业创新决策产生重要影响,已有研究主要从董事会正式结构的视角分析了其人员构成、团队特征以及个体特征对企业创新的影响。人员构成方面,Sanders和Carpenter[2]发现CEO二元性会导致过度的权力集中而限制信息分享,从而降低企业创新。Lu和Wang[3]认为董事会独立性能够降低管理层保守主义,促进管理层风险承担和创新行为。团队特征方面,研究基于信息和资源的视角认为董事会社会资本能够降低企业创新决策中的风险,促进企业创新。如Kale等[4]发现关系资源作为董事会社会资本形成与产生的基础,能够帮助公司解决在创新过程中遇到的困难,进而有效地促进公司竞争优势的持续获得。此外,董事会成员任期、职能背景和行业背景异质性代表董事会团队认知基础的多样性,能够为公司决策提供更广阔的视角,并以技术创新、管理创新以及进入新产品市场的形式促进战略创新[5]。个体特征方面,高学历的董事具备更强的研究能力,具有与创新管理相关的知识,或者熟悉与所在企业研发项目相关的领域,可以更好地为企业研发工作提供建议[6]。女性董事可以为公司决策带来新的视角,以及对消费市场的不同理解,有助于公司新产品的开发[7]。分析现有研究可以发现,尽管大量研究对董事会治理与企业创新之间的关系进行了检验,但是董事会非正式结构如非正式层级如何影响企业创新,现有研究并没有深入探讨。

董事会非正式层级是董事会中由于个人社会资本不同而形成的一种隐性的、非正式的层级结构[8,9]。董事会作为一个集体决策机构,其基本的决策规则是董事一人一票、相互平等,不存在正式的上下级关系。董事长也只是召集和主持董事会会议,在決策过程中不具备强制影响其他董事的合法权力。尽管如此,研究发现在董事会中存在一种隐性的力量能够对董事会集体决策产生影响,这种隐性的力量来自于董事基于自身顺从于他人的影响力而主动或自然而然形成的非正式层级[10]。He和Huang[8]在前人研究的基础上,提出了非正式层级的概念,并且测量美国制造业企业董事会非正式层级的清晰度,证明非正式层级作为积极的协调机制提升了公司的财务绩效。

相比于低权力距离的美国而言,中国属于关系本位社会,董事更可能因个人社会资本不同而受到不同程度的认可,从而形成董事会非正式层级。张耀伟等[11]验证了董事会非正式层级对公司绩效的积极作用。谢永珍等[12]发现在权威服从的中国治理情境下,相比于群龙无首的董事会而言,差而有序、序而有尊的董事会非正式层级结构有助于改善上市公司董事会治理效果。这表明中国社会中董事会非正式层级同样可以发挥积极作用,那么这种积极作用如何影响公司的创新决策值得进一步探讨。曾江洪和肖涛[13]研究了我国创业板公司董事非正式层级对技术创新绩效的影响,但是并没有对二者之间的影响机理进行深入分析。基于此,本文在已有对董事会非正式层级研究的基础上,探讨了中国转型环境中,董事会非正式层级影响企业创新的内在机理,并进一步分析外部环境不确定性和企业产权性质对这种关系的影响。

本文的创新点主要体现在以下几个方面:首先,已有关于董事会与企业创新的研究主要分析了董事会人员结构、团队特征和个体特征对企业创新的影响,本文则从董事之间的互动关系出发,研究了中国关系本位环境下,董事之间的地位差异形成的非正式层级对企业创新的影响,是对已有研究的丰富。其次,研究董事会非正式层级与企业创新的关系也从一定程度上揭示了董事会非正式层级影响公司绩效的内在机理,因此,本文的研究是对He和Huang[8],张耀伟等[11]研究的重要补充。第三,在研究董事会非正式层级影响企业创新的基础上,本文进一步探究了公司内外部环境的调节作用,并且发现外部环境不确定性以及企业性质能够对董事会非正式层级与企业创新的关系产生重要影响,进一步丰富了董事会治理与企业创新的研究。最后,本文分析了董事会非正式层级影响企业创新的内在机理,通过中介效应分析发现董事会非正式层级通过影响董事会信息分享程度和董事会监督强度,从而促进了企业创新。

2 理论基础与研究假设

战略决策是董事会的重要职能之一,而董事会的决策效率取决于董事会作为一个团队有效运行的能力。在存在上下级关系的工作团队中,个体的角色和责任具有清晰的界定,上级可以通过合法的权威来主导团队的有效运行,这种明确的分工有助于简化个体之间的社会交互,促进协调和合作[14]。然而董事会作为一个集体决策机构,其基本的决策规则是董事一人一票、相互平等,不存在正式的上下级关系。因此,要探究董事会的运行效率,需要进一步考察董事之间的非正式交流和相互影响[11]。

组织中个体会因为对方的个人权威及声望而对其产生尊敬。由于个体之间权威和声望的不同,个体间受到的尊敬程度存在差异,这种差异在组织中形成了非正式等级秩序,即非正式层级。Dijk和Engen[15]认为组织中缺乏清晰的层级关系将会对组织目标的实现以及组织的生存和发展产生负面影响。Anderson和Brown[16]认为组织中明确的权力等级有助于促进组织成员的分工和协作,提升工作效率。因此,在个体相互平等、不存在上下级关系的董事会中这种非正式层级的存在就更具有价值。那么董事会非正式层级如何影响企业创新呢?本文将从董事会的信息分享和监督两方面解释。

首先,董事会非正式层级提供了一个清楚的社会规则,即决策过程中地位高的董事观点很可能受到更多的尊重,而地位低的董事往往会受到高地位董事的领导[17]。高地位董事可以利用其地位促进董事会日常的沟通与协调,并引入批判性和建设性的争辩,提高决策过程中信息质量,从而促进董事会创新决策的制定。相反,如果董事会缺乏明晰的非正式层级,则相互平等的权力可能由于缺乏适当的引导而导致董事会决策过程非常漫长,降低决策效率。并且代表不同利益的董事为了自身利益最大化可能会降低信息的共享程度[18],进而降低企业创新这种风险决策的制定和执行。

其次,董事会的另一个重要职能是监督管理层的保守主义行为[3]。考虑到创新具有周期长、风险大的特点,管理层为了规避风险,往往更倾向于投资常规项目而非创新等风险项目。因此,如何提高管理层的风险承担一直是公司治理的重要议题。Balsmeier等[19]认为董事会监督是一个有效的方法。董事会的监督能力取决于董事会的工作效率。组织等级理论认为,组织中地位较高的个体往往具有更多的组织资源,对组织和团队的贡献也更大,而地位较低的个体则倾向于服从于地位高的个体,从而可以减少组织成员之间不必要的冲突和摩擦,提高组织的工作效率[14,16]。在中国高权力距离的社会中,这种等级的存在尤为重要。因此,董事会非正式层级可以最小化董事会中无意义的冲突,增加董事会运作的有效性,从而能够更好地对管理层的保守主义行为进行监督,提高其创新积极性。综上所述,提出如下假设:

假设1 董事会非正式层级会促进企业创新。

基于开放系统视角,公司决策制定与所处的外部环境是密不可分的。董事会在进行创新决策时,必须要考虑外部环境因素[20]。当外部环境不确定性较高时,董事会需要快速做出战略决策以适应外部的动态环境。此时决策过程中信息的广泛性和质量以及董事会快速决策的能力尤为重要。董事会非正式层级一方面可以引导董事会成员的沟通和协作,促进信息的交流,另一方面也可以减少权力平等下不同董事之间的讨价还价,加快董事会的决策时间。相反,在不确定性低的环境中,外部信息较为稳定,信息不确定性较低。此时,不同董事之间掌握的信息基本能够反映外部环境中的信息。并且,稳定的外部环境也不需要董事会快速进行决策。如此一来,董事会非正式层级带来的沟通和协作的价值属性也随之降低。此外,在外部环境不确定性较高的情况下,管理层的保守主义行为对公司的伤害更大。如世界著名的柯达和诺基亚公司由于没能适应环境变化而进行技术创新,最终退出了历史的舞台。因此,面对不确定性较高的外部环境,董事会非正式层级对管理层保守主义的监督也更有价值。综上所述,提出如下假设:

假设2 外部环境不确定性越高,董事会非正式层级与企业创新之间的正向关系越强。

在中国转型环境背景下,企业性质是研究企业决策不可忽视的重要因素。大量的研究已经证实相比国有企业而言,非国有企业有更积极的动力进行创新。而受政府干预,国有企业则更加注重满足地方就业、促进地方的GDP增长。那么董事会非正式层级与企业创新的关系在不同所有制的企业中有什么不同呢?本文将从以下两方面来考虑。

首先,国有企业的董事长和总经理往往由政府直接任命,相比于其他董事而言,由政府直接任命的董事长和总经理具有政府官员的属性。在董事会中如果有董事是政府直接任命的,那么在中国高权力距离的社会中,这些董事的等级自然就比其他董事高。而这种等级与我们研究的董事会非正式层级不一样,因为国有企业中的这种层级关系是由外部环境中的某种权力机构(政府)赋予的,而非是由董事的社会地位决定的。由社会地位决定的非正式层级之所以能够促进董事之间的沟通和合作,是因为不同董事都会从内心认可这种等级关系[11],而由政府赋予的这种层级关系进入董事会后反而可能会与由社会地位决定的非正式层级发生冲突,阻碍了董事会非正式层级的积极作用[9]。因此,在国有企业中,董事会非正式层级对企业创新的积极作用会减弱。

其次,政府为了实现一定的政治目标会对企业的经营实施较强的干预[21],从而使得国有企业在承担更多政治职能的情况下放弃对较高风险的创新项目的投入。而相反,在非国有企业中,由于股权集中,董事会决策往往体现了大股东的目标,大股东对企业的干预则会降低管理层的保守主义行为。为了公司的长期发展,大股东有动力进行创新投入。因此,相比国有企业而言,非国有企业具有更强的动机进行创新,董事会非正式层级也更能够发挥作用,通过提升董事会决策过程中的信息分享和董事会监督来促进企业的创新决策。综上所述,提出如下假设:

假设3 相比于国有企业而言,非国有企业中董事会非正式层级与企业创新之间的正向关系更强。

3 研究设计

3.1 样本选择与数据来源

本文选取2008~2018年中国沪深两市所有上市公司为初始研究样本,为了保证数据质量,剔除金融行业上市公司、ST公司、交叉上市公司最终得到2654家公司的15347个firm-year观测值。数据主要来源于CSMAR数据库,为了消除异常值的影响,在数据分析过程中对于主要的连续变量在1%和99%处进行winsorize处理。

3.2 变量定义

企业创新(rd)。用公司研发投入与公司营业收入的比值来衡量企业创新。在稳健性检验中,利用上市公司专利申请作为企业创新的代理变量。

董事会非正式层级(Gini)。董事会非正式层级代表了董事会中由于个人社会资本而形成的地位差异。He和Huang[8]利用基尼系数对董事会中的非正式层级进行测量。

Gini=2cov(y,ry)N

其中Gini为基尼系数,y为董事会中兼职外部董事的总数,ry为根据每个董事的社会资本进行的等级排名,N为董事会规模,为y的均值。在He和Huang[8]的文章中,用兼职外部董事的数量来衡量董事的社会资本,在中国的转型环境中,考虑到董事的政治关联和家族成员身份也能够增加董事的社会地位[22,23],因此,本文在计算董事社会资本时同时考虑了董事的政治关联(如果公司董事曾担任政府公务员、人大代表、政协委员,则政治关联为1,否则为0)和家族董事身份(在民营企业中,如果董事是家族成员,则家族成员身份为1,否则为0)。董事的社会资本等于兼职外部董事数量+董事政治关联虚拟变量+董事家族董事身份虚拟变量。

对于环境不确定性(eu)的测量,借鉴已有研究[24],我们用公司第t年、t-1年、t-2年、t-3年及t-4年的销售收入为因变量,分别以5、4、3、2和1为自变量进行回归分析,得到模型的残差即为非正常销售收入,然后计算过去5年非正常销售收入的标准差除以过去5年销售收入的平均值即得到未经行业调整环境不确定性,最后我们用未经行业调整的环境不确定性除以同一年度同一行业未经行业调整的环境不确定性的均值即得到经过行业调整的环境不确定性。

为了控制其他因素对企业创新的影响,借鉴已有研究[3],我们还加入公司层面的变量和公司治理变量。在公司层面,我们加入了公司规模(size),用公司总资产的自然对数来衡量;资产负债率(lev),用公司总负债除以总资产衡量;公司年龄(age),用观测年份减去公司上市年份衡量;公司现金流(cash),用公司现金及现金等价物除以公司总资产衡量。在公司治理层面,我们加入了CEO二元性(dual),如果CEO兼任董事长则取值为1,否则为0;董事会规模(boardsize),用董事会总人数的自然对数来衡量;董事会独立性(dir),用董事会中独立董事的比例衡量;大股东持股比(first),用大股东持股数与公司总股数的比值衡量;企业产权性质(state),如果是国有企业则取值为1,否则为0。此外,为了消除行业和时间对企业创新的影响,模型中还加入了行业和年份虚拟变量。

4 实证结果

4.1 描述性统计与相关性分析

本文对主要变量进行了描述性統计,结果发现企业创新的均值为0.044,而在企业创新强度最高的公司中,研发投入占到公司营业收入的25%。董事会非正式层级的均值为0.661,最大值为0.923,最小值为0,表明不同公司董事会非正式层级存在显著差异。环境不确定性的最大值为8.209,最小值为0.140。控制变量方面,公司规模的均值为21.968,资产负债率均值为0.396,公司平均上市时间为8.091年,公司现金流均值为0.121,30.2%的公司CEO兼任董事长,公司董事会规模的均值为2.244,即上市公司董事会人数平均为8.576,董事会中独立董事比例均值为37.4%,第一大股东平均持股37.2%,所有样本中,29.7%为国有企业。

变量的相关性分析结果表明董事会非正式层级与企业创新之间的相关系数显著为正,初步验证了假设1。环境不确定性与企业创新之间的相关系数显著为正,表明当公司处于不确定性环境中时更倾向于进行创新投入。控制变量方面,公司规模、资产负债率、公司上市时间,董事会规模、大股东持股比以及国有企业与企业创新显著负相关,而CEO二元性、董事会独立性则与企业创新显著正相关,与已有研究[1,25]均保持一致。此外,为了消除变量之间多重共线性的影响,我们计算了解释变量的方差膨胀因子(VIF),VIF的均值为1.41,最大值为1.65,远低于10的标准值,表明变量之间不存在严重的多重共线性。

4.2 回归结果分析

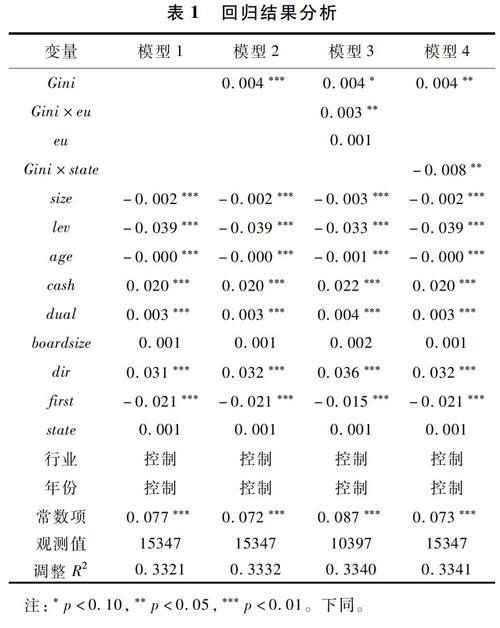

表1给出了模型的回归结果。模型1是基准模型,只包含控制变量。可以看出,公司规模、资产负债率、公司上市年限、大股东持股比的系数显著为负,而现金流、CEO二元性、董事会独立性的系数显著为正。模型2加入了董事会非正式层级,董事会非正式层级的系数显著为正(β=0.004,p<0.01),这表明董事会非正式层级会促进企业创新,假设1得到验证。模型3加入了环境不确定性与董事会非正式层级的交乘项用来检验环境不确定性的调节作用。可以看出,交乘项的系数显著为正(β=0.003,p<0.05),表明环境不确定性会正向调节董事会非正式层级与企业创新之间的关系,假设2得到验证。模型4加入了企业产权性质与董事会非正式层级的交乘项用来检验不同的产权性质的调节作用。可以看出,交乘项的系数显著为负(β=-0.008,p<0.05),表明企业产权性质会负向调节董事会非正式层级与企业创新的关系,即相比于国有企业而言,非国有企业中董事会非正式层级与企业创新之间的正向关系更强,假设3得到验证。

表1 回归结果分析

4.3 影响机制分析

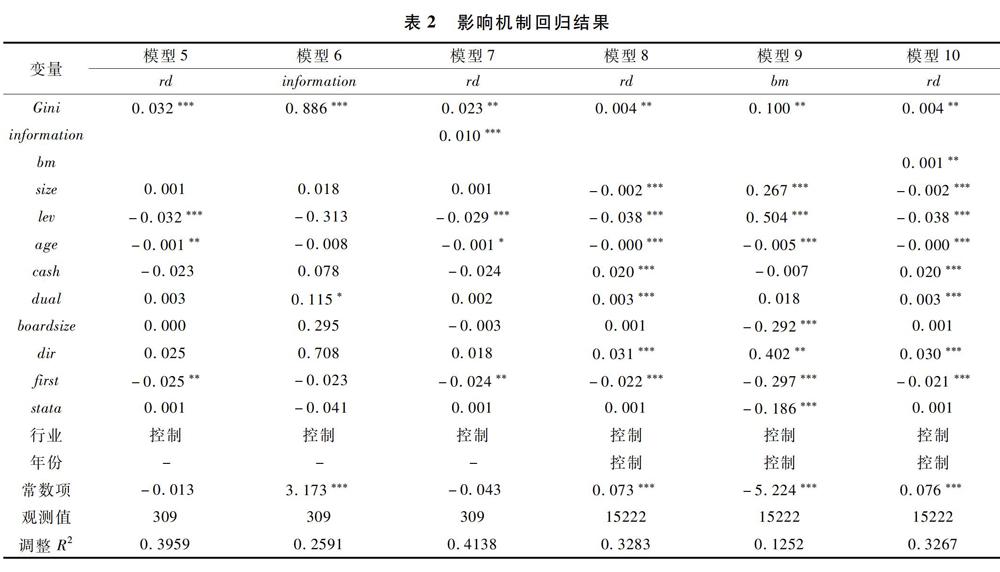

前文我们在解释董事会非正式层级影响企业创新时提到了两个机制,一是董事会非正式层级促进了董事会决策过程中的信息分享,二是董事会非正式层级加强了董事会的监督。接下来我们进一步验证这两种机制。对于信息分享,由于没有公开数据作为支持,我们采用问卷数据进行验证。该问卷来自作者团队与上市公司协会开展的“上市公司董事会治理有效性调查”课题,由上市公司协会通过内部公告的形式通知会员单位填写。问卷从2016年1月27日开始到2016年2月24日共收到467份反馈问卷,占上市公司协会全部会员的22.63%,与上市公司数据匹配后得到309份样本。借鉴Lu等[26]对于知识共享量表的研究,采用4个题项测量董事会信息分享程度(information),分别是“董事会会议时,所有董事都可以自由发表自己的观点”、“为更好完成工作,董事会成员之间会经常互相沟通协作”、“董事都会主动和其他成员进行良好的互动与沟通”、“董事会会议具有培养批判思维、批评以及互动学习的氛围”。4个题项采用李克特5级量表,Cronbachα系数为0.921,表明具有良好的信度。对于董事会监督(bm)我们用董事会监督强度进行衡量,董事会监督强度体现了董事会的监督有效性,借鉴已有研究[27],选取董事会会议频次、董事会委员会个数、审计质量3个指标来衡量,其中审计质量为虚拟变量,如果公司聘请四大会计事务所则取值为1,否则为0。3个指标数据均来自国泰安数据库。将3个指标标准化后求和即为董事会监督强度。

本文通过中介效应分析来检验董事会非正式层级影响企业创新的机制。借鉴温忠麟等[28]的研究,利用逐步法进行检验。检验结果如表2所示,其中模型5~模型7为信息分享的中介效应检验,模型8~模型10为董事会监督强度的中介效应检验。从模型6可以看出,董事会非正式层级能够促进信息分享(β=0.886,p<0.01),并且模型7中信息分享的系数显著为正(β=0.010,p<0.01),表明信息分享的中介效应显著。从模型9中可以看出,董事会非正式层级能够促进董事会监督(β=0.100,p<0.05),并且模型10中董事會监督的系数显著为正(β=0.001,p<0.05),表明董事会监督的中介效应显著。因此,中介效应检验结果表明董事会非正式层级通过提升董事会中信息分享以及增加董事会监督两种机制促进企业创新。

4.4 稳健性检验

为了确保回归结果的稳健性,本文进行如下稳健性检验:

首先,借鉴已有研究[3],本文用专利申请数量来衡量企业创新,用董事会非正式层级与公司的专利申请数量+1的自然对数进行回归。研究结果表明替换企业创新的衡量方法后,董事会非正式层级的系数依然显著为正(β=0.128,p<0.05),环境不确定性能够正向调节董事会非正式层级与企业创新之间的关系(β=0.105,p<0.05),国有企业会负向调节董事会非正式层级与企业创新之间的关系(β=-0.202,p<0.1)。

其次,本文对两个调节变量环境不确定性和产权性质进行分组检验。对于环境不确定性按照中位数进行分组,分为环境不确定性高组和环境不确定性低组;对于产权性质则分为国有企业和非国有企业。分组检验的结果表明,在环境不确定性高组以及非国有企业组中,董事会非正式层级更能够促进企业创新。

最后,我们利用两阶段最小二乘法(2SLS)解决内生性问题。借鉴已有研究[29],本文选择滞后一期的Gini和去除焦点公司的行业年度Gini均值作为工具变量。2SLS回归结果表明董事会非正式层级的系数依然显著为正(β=0.011,p<0.01)。

综上,稳健性检验结果与实证检验结果保持一致。

5 结论与启示

利用2008~2018年我国上市公司的数据,本文检验了董事会非正式层级对企业创新的影响,并进一步分析了这种影响是否因为外部环境不确定性和企业产权性质的不同而存在差异。本文的主要结论如下:首先,董事会非正式层级会促进企业创新。这是因为董事会非正式层级一方面能够促进董事会成员的沟通和协作,增加董事会信息分享,另一方面能够对管理层的保守主义行为进行有效的监督。其次,环境不确定性能够正向调节董事会非正式层级对企业创新的影响。外部环境不确定性越高越需要董事会快速做出创新决策以适应环境的变化,而董事会非正式层级能够提升董事会决策效率,从而使得公司在面临外部不确定性环境时快速做出决策。最后,董事会非正式层级与企业创新的关系在民营企业中更加显著。一方面国有企业董事长的行政任命制抑制了基于社会资本的董事会非正式层级作用的发挥,另一方面相比于国有企业而言,非国有企业有更强的动机进行创新,有利于董事会非正式层级发挥积极作用。

本研究为优化我国董事会治理,促进企业创新提供了有益的借鉴。首先,在董事会一人一票、人人平等的制度规定下,董事会非正式层级能够起到积极的协调和整合作用。非正式层级的存在使得董事会这个公司最重要的机构兼具“民主制”和“集中制”的优点,既保证了各个董事的平等权利,又有效地提升了董事会的决策效率。因此,公司在选举董事时应该从企业长期发展的视角,既要保证董事会知识结构的多样化,还需要考虑董事的社会地位差异对企业创新决策的影响,构建合理且高效的董事会人员结构。其次,公司进行创新决策时需要关注外部环境的变化,当面临高度不确定性的外部环境时,应该积极发挥高地位董事的作用,及时、有效地做出科学决策。最后,董事会非正式层级积极作用的发挥得益于董事之间的认同属性,这也是为什么在行政任命居多的国有企业中董事会非正式层级对企业创新的影响较弱的原因。因此在实践过程中需要进一步推动董事职业化,建立董事的声誉机制,从而更好地发挥董事会的决策和监督职能。

参 考 文 献:

[1]鲁桐,党印.公司治理与技术创新:分行业比较[J].经济研究,2014,(6):115-128.

[2]Sanders W G, Carpenter M A. Internationalization and firm governance: the roles of CEO compensation, top team composition, and board structure[J]. Academy of Management Journal, 1998, 41(2): 158-178.

[3]Lu J, Wang W. Managerial conservatism, board independence and corporate innovation[J]. Journal of Corporate Finance, 2018, 48: 1-16.

[4]Kale P, Singh H, Perlmutter H. Learning and protection of proprietary assets in strategic alliances: building relational capital[J]. Strategic Management Journal, 2015, 21(3): 217-237.

[5]Hambrick D C, Cho T S, Chen M J. The influence of top management team heterogeneity on firms competitive moves[J]. Administrative Science Quarterly, 1996, 41(4): 659-684.

[6]Hillman A J, Dalziel T. Boards of directors and firm performance: integrating agency and resource dependence perspectives[J]. Academy of Management Review, 2003, 28(3): 383-396.

[7]Groysberg B, Bell D. Dysfunction in the boardroom[J]. Harvard Business Review, 2013, 91(9): 1-8.

[8]He J, Huang Z. Board informal hierarchy and firm financial performance: exploring a tacit structure guiding boardroom interactions[J]. Academy of Management Journal, 2011, 54(6): 1119-1139.

[9]武立東,薛坤坤,王凯.非正式层级对董事会决策过程的影响:政治行为还是程序理性[J].管理世界,2018,(11):80-92.

[10]Magee J C, Galinsky A D. Social hierarchy: the self-reinforcing nature of power and status[J]. Academy of Management Annals, 2008, 2(1): 351-398.

[11]张耀伟,陈世山,李维安.董事会非正式层级的绩效效应及其影响机制研究[J].管理科学,2015,28(1):1-17.

[12]谢永珍,张雅萌,吴龙吟,等.董事地位差异、决策行为强度对民营上市公司财务绩效的影响研究[J].管理学报,2017,14(12):1767-1776.

[13]曾江洪,肖涛.董事会非正式层级、技术董事与技术创新绩效[J].科技与经济,2015,28(3):1-5,19.

[14]Galinsky A D, Chou E Y, Halevy N, et al.. The far-reaching effects of power: at the individual, dyadic, and group levels[J]. Research on Managing Groups and Teams, 2012, 15(1): 81-113.

[15]Dijk H V, Engen M L V. A status perspective on the consequences of work group diversity[J]. Journal of Occupational & Organizational Psychology, 2013, 86(2): 223-241.

[16]Anderson C, Brown C E. The functions and dysfunctions of hierarchy[J]. Research in Organizational Behavior, 2010, 30(1): 55-89.

[17]Overbeck J R, Correll J, Park B. Internal status sorting in groups: the problem of too many Stars[J]. Research on Managing Groups & Teams, 2005, 7(5): 169-199.

[18]Bendersky C, Hays N A. Status conflict in groups[J]. Organization Science, 2012, 23(2): 323-340.

[19]Balsmeier B, Fleming L, Manso G. Independent boards and innovation[J]. Journal of Financial Economics, 2017, 123(3): 536-557.

[20]Dess G G, Beard D W. Dimensions of organizational task environments[J]. Administrative Science Quarterly, 1984, 29(1): 52-73.

[21]Shleifer A, Vishny R W. Politicians and firms[J]. Quarterly Journal of Economics, 1994, 109(4): 995-1025.

[22]Li F, Srinivasan S. Corporate governance when founders are directors[J]. Journal of Financial Economics, 2012, 102(2): 454-469.

[23]Chen E T, Gray S, Nowland J. Family representatives in family firms[J]. Corporate Governance: An International Review, 2013, 21(3): 242-263.

[24]申慧慧,于鵬,吴联生.国有股权、环境不确定性与投资效率[J].经济研究,2012,(7):113-126.

[25]许玲玲.高新技术企业认定、政治关联与民营企业技术创新[J].管理评论,2017,29(9):84-94.

[26]Lu L, Leung K, Koch P T. Managerial knowledge sharing: the role of individual, interpersonal, and organizational factors[J]. Management and Organization Review, 2006, 2(1): 15-41.

[27]Ararat M, Aksu M, Cetin A T. How board diversity affects firm performance in emerging markets: evidence on channels in controlled firms[J]. Corporate Governance: An International Review, 2015, 23(2): 83-103.

[28]温忠麟,张雷,侯杰泰,等.中介效应检验程序及其应用[J].心理学报,2004,(5):614-620.

[29]王化成,曹丰,叶康涛.监督还是掏空:大股东持股比例与股价崩盘风险[J].管理世界,2015,(2):45-57,187.

猜你喜欢

中国高新技术企业(2016年34期)2017-02-10

武汉理工大学学报(社会科学版)(2016年6期)2017-01-10

河北经贸大学学报·综合版(2016年4期)2017-01-09

现代经济信息(2016年2期)2016-10-27

商场现代化(2016年16期)2016-07-02

商场现代化(2016年12期)2016-06-06

商场现代化(2016年8期)2016-05-10

中国市场(2016年15期)2016-04-28

中国市场(2016年15期)2016-04-28

财经问题研究(2015年12期)2016-01-11