女性董事能够提升高管性别平等性吗?

2021-07-12 09:59薛有志李鑫王顺昊

预测 2021年3期

薛有志 李鑫 王顺昊

摘 要:基于群际关系理论和归因理论,本文以董秘性别薪酬差异为研究对象,探究了女性董事参与治理如何影响高管性别平等性的问题。研究发现,上市公司中存在董秘性别薪酬差异,女性董秘的薪酬总额和年度薪酬增加额均显著低于男性董秘,但女性董事参与治理能够有效抑制董秘性别薪酬差异。实证结果显示,当女性董事在董事会中占比达到1/3时,董秘薪酬总额和年度薪酬增加额的性别差异均不再显著。本文解构了女性董事通过影响董事会的归因偏差,进而影响董秘性别薪酬差异的作用路径,证实了女性董事参与治理能够切实提升高管性别平等性的观点。

关键词:女性董事;归因偏差;女性董秘;性别薪酬差异

中图分类号:F272.92文献标识码:A文章编号:1003-5192(2021)03-0009-08doi:10.11847/fj.40.3.9

Will Female Directors Enhance Gender Equality of Executives?

——Empirical Test Based on the Gender Pay Gap of Board Secretary

XUE You-zhi1,2, LI Xin1,2, WANG Shun-hao1,2

(1.China Academy of Corporate Governance, Nankai University, Tianjin 300071, China; 2.School of Business, Nankai University, Tianjin 300071, China)

Abstract:Based on the theory of intergroup relations and attribution theory, this paper explores the influence of female directors on gender equality of executives by taking the gender pay gap of board secretary as research object. The study finds that the compensation of board secretary differ by gender in Chinese listed companies, the total compensation and the annual compensation growth of female secretaries are significantly lower than that of their male counterparts. Fortunately, the participation of female directors in governance can effectively restrain the gender pay gap of board secretary. The empirical results show that when the proportion of female directors on boards reaches one-third, female board secretary and male secretarys compensation and annual compensation growth no longer have significant gender differences. This paper deconstructs the acting path by which female directors bridge gender pay gap of board secretaries by influencing the attribution bias of the board, confirming the view that the participation of female directors in governance can effectively enhance gender equality of executives.

Key words:female directors; attribution bias; female board secretary; gender pay gap

1 引言

女性是社會生产生活的重要参与者和推动者。习近平总书记指出:“中国实践证明,推动妇女参加社会和经济活动,能极大提升社会生产力和经济活力”。但在我国劳动力市场,性别薪酬差异问题却普遍存在。根据已有研究,影响我国劳动力市场性别薪酬差异的因素繁多,教育背景、职业经历、行业差异、年龄差异、地区差异等因素均会对性别薪酬差异产生重要影响[1]。然而,作者在以精英阶层为对象的研究中发现,即使控制了上述影响因素,性别薪酬差异仍然显著存在。这是否意味着还有其他重要因素在影响着精英阶层的性别平等性?

回溯心理学和公司治理领域的相关研究,在同一组织中,成员很可能会依据性别自动分为两个群组,各成员对于内群体和外群体的行为认知存有偏差[2],当该组织中男性群体占主导地位时,群体决策可能更符合男性群体的利益需求,而损害女性群体的利益,反之亦然[3]。以上述研究发现为基础,出于对女性群体性别特质的认知,研究者们逐渐开始期待女性董事通过参与公司治理来缓解职场中的性别不平等问题。例如,Elkinawy和Stater[4]使用美国企业数据探索了女性董事在降低高管性别薪酬差异上的作用,却没有对其研究发现进行成因探究。Wang和Kelan[5]基于挪威上市公司数据,检验了董事会性别配额制度对高层领导职位中女性成员数量的影响,研究发现董事会性别配额制度提高了高层领导职位中的女性占比,但他们将这一现象归因于性别配额制度的外源性政策冲击,即企业对女性领导所带来的合法性利益的需求。总体而言,现有关女性董事参与治理的研究仍然集中于探索女性董事对任职公司经济行为决策[6]、环境行为决策[7,8]等的影响。关于女性董事对组织内部性别平等性影响的研究主要停留在“what”的层面,学者们主要关注的是女性董事对组织内部性别平等性问题产生了怎样的影响,忽视了对“why”的探究,未能有效地回答女性董事参与公司治理为什么能够降低高管性别薪酬差异的问题。

缩减性别薪酬差距从而提升高管性别平等性对于提升企业经营效率具有重要意义。本文尝试基于群际关系理论和归因理论,以董秘性别薪酬差异为研究对象,检验女性董事参与治理对高管性别平等性的影响及其内在机理。与以CEO作为分析对象[9]的研究不同,本文选择以董秘作为分析对象,主要原因如下:一方面,中国上市公司CEO多数由控股股东或其利益代表担任,董事会对CEO薪酬的自由裁量权和影响力有限,以CEO薪酬检验高管性别薪酬差异可能导致研究结果出现偏差。另一方面,外部利益相关者对董秘工作职责的了解程度有限[10],对董秘性别薪酬平等性的关注程度低、监督力度小。以董秘作为研究对象有利于揭示“聚光灯”之外隐藏着的性别平等性问题。

本文可能的创新和边际贡献是:(1)已有研究着重探讨了女性董事能否降低高管性别薪酬差异的问题。本文在前人研究的基础上,解构了女性董事通过影响董事会的归因偏差,进而影响董秘性别薪酬差异的具体路径。(2)与已有研究相比,本文更加细致地剥离了董秘履职能力、家庭—工作冲突等诸多因素对董秘性别薪酬差异的影响。(3)在关注董秘薪酬总额的同时,本文关注了董秘年度薪酬增加额的性别差异,使研究发现能够清晰地揭示当薪酬调整时,董事会性别偏见对男女董秘薪酬变动影响的差异性效果。

2 理论基础与研究假设

2.1 董秘性别对董秘薪酬的影响

归因理论认为,人们通常试图将个体的行为归结为内部原因(个人性格、动机、态度、能力、努力程度等)或外部原因(环境气氛、运气、工作性质等)[11]。然而,受情境意识、文化差异、个体偏好等因素影响,人们在多数情况下的归因总是偏离实际的[12]。

群际关系理论将归因理论强调的个体行为上升到了群体行为,并关注了不同社会群体之间的相互作用[13]。群际关系理论体系中的自我归类理论认为,人们会进行自动归类,将自己所在的群体看作内群体,而将其他群体视为外群体[2]。Pettigrew[14]在1979年发表的研究成果中,将归因偏差引入群际关系理论,提出了基于群际关系的基本归因偏差(ultimate attribution error),揭示了归因错误是如何导致人们在理解群体成员的行为时出现偏差的。研究指出,人们总是给予内群体成员善意的理解,即内群体偏好,而在解释外群体成员的行为时,则倾向于给出消极的解释,即外群体偏见。群际偏见现象导致的后果是:人们往往将内群体人员取得的成功归因于内部因素,将他们遭遇的失败归因于外部因素[3];而在对外群体人员进行评价时,却倾向于将外群体人员取得的成功归因于外部因素,将他们遭遇的失败归因于内部因素[15]。

性别是典型的群际分类标准,由性别差异引致的群际偏见是研究者们关注的重点。其中部分学者重点关注了公司精英阶层内部存在的性别偏见。有学者研究发现,评价男性高管人员时,男性评价者倾向于将绩效下降的原因归结为外部因素,而评价女性高管人员时,男性评价者则倾向于将绩效下降的原因归结为女性高管本身[15]。Hill等[16]同样认为,男性在对女性所取得的成绩进行评价时,往往倾向于低估女性所取得的成绩,或者将女性所取得的成绩归于外部机遇和性别优势。

当性别偏见被用来分析董事会与高管之间的关系时,则进一步表现为男性董事会成员对女性高管的性别偏见。无论是在中国还是在其他国家,男性成员一直是董事会的主要构成。在人数上占据优势的男性董事通常会在潜意识中将女性成员默认为外群体人员,进而对其产生偏见[17]。与此同时,受传统文化影响,女性很容易给董事会成员带来缺乏足够领导力的刻板印象[16],这也加深了男性董事对女性董秘的性别偏见。上述因素带来的后果是:男性董事很容易引导董事会成员将女性董秘取得的成绩归因于外部因素,而将女性董秘面临的失败归咎于女性董秘的能力不足或不够努力[16,18]。

董事会对高管取得成绩的归因将直接体现在高管的薪酬制定活动上[16],由归因偏差造成的董事会性别偏见将直接导致女性董秘遭到薪酬上的不公平待遇。性别薪酬差异是衡量职场性别不平等现象的通用指标。李实等[1]研究认为,我国劳动力市场的性别薪酬差异会受到员工教育背景、年龄、行业等多方面因素的影响,其差异表现主要体现在观测对象的平均薪酬额度上。由于公司董事会秘书通常只设置一个岗位,无法得到平均薪酬数据,因此在借鉴已有研究的基础上,本文在分析董秘性别薪酬差異时首先考察了不同性别董秘的年度薪酬总额差异。据此,本文提出研究假设1a:

假设1a 在控制了其他可能对董秘薪酬产生影响的因素之后,女性董秘的年度薪酬总额显著低于男性董秘。

在上市公司委托—代理的管理模式下,高层管理人员对企业绩效的影响是决定其薪酬变化的关键因素[4]。但根据《中华人民共和国公司法(2018修正)》对董事会秘书工作权责的规定,董秘对企业绩效的直接影响是有限的,这导致董事会对董秘薪酬奖惩决策的客观性下降。上文分析指出,在群际关系视角下,董事会同性成员之间的组内认同与异性成员之间的组间偏见会导致归因偏差。在此情境下,董事会更有可能将男性董秘取得的成绩归因于男性董秘自身较高的才能和努力,而将男性董事遭遇的失败归因于外部环境的不利影响;在评价女性董秘时,则会将女性董事取得的成绩归因于外部环境的促进作用,将女性董秘遭遇的失败归因于女性董秘较低的才能和努力。最终导致公司为董秘加薪时,男性董秘得到高于女性董秘的薪酬奖励;在公司降低董秘薪酬时,女性董秘的降薪程度高于男性董秘。据此,本文提出研究假设1b:

假设1b 在控制了其他可能对董秘薪酬增加额产生影响的因素之后,当发生薪酬调整时,女性董秘的薪酬增加额显著低于男性董秘。

2.2 女性董事参与治理与董秘性别薪酬差异

女性董事的存在可能会纠正董事会成员对女性董秘的偏见,降低董秘性别薪酬差异。首先,基于组间偏差导致的归因偏差,女性董事更有可能将公司绩效上升的原因归于女性高管自身因素,而将公司绩效下滑归于外部原因[3,15]。其次,个体往往会对与自己具有相同社会属性同时又具有较高社会地位的人表现出认同[19]。由此推断,女性董事容易对处于相似工作环境、具有相似社会地位的女性董秘产生认同情绪,将女性董秘取得的成就看作是自己所在的女性分组取得的成绩[15],对女性董秘取得的成就表现出更多的认可和同理心[20],并在董事会中主动为女性董秘争取合理的权益。而一旦女性董秘遭受不公平待遇,女性董事具有很强的动机主动维护女性董秘利益。最后,女性董事的性别特征会使她们更关注女性董秘遭遇到的薪酬不公平问题。女性往往比男性更为谨慎,也更加注重社会伦理和社会公平性[15]。Konrad等[21]研究发现,在董事会进行薪酬决策时,女性董事可能会问一些更为尖锐的问题。Bugeja等[22]进一步发现,女性董事有关薪酬决策的尖锐提问确实会引发董事会更充分的探讨与分析。在薪酬变动的问题上,女性董事有能力帮助女性董秘争取较为平等的薪酬权益[23]。

女性董事参与公司治理的效果与女性董事规模息息相关[24]。根据临界规模理论,群体的作用效果取决于规模,只有当群体规模达到一定阈值或临界数量时,才能产生影响力,随着群体人数的增加,群体的影响力也逐渐增加[25]。在董事会中,当女性董事人数达到临界规模后,女性董事在董事会中的整体话语权提升,维护女性董秘权益的能力也随之增强,在进行董秘薪酬决策时,由性别偏见导致的男女董秘之间的薪酬差异会出现消减趋势。即当董事会中女性人数达到临界规模时,由归因偏差造成的董事会性别偏见程度减弱,女性董秘因性别偏见遭受薪酬不公平待遇的可能性变小。本文认为,女性董事对董秘薪酬的影响能力既体现在董秘年度薪酬额度设置上,也体现在董秘薪酬调整决策上。尽管相比于薪酬总额差异,薪酬变动额上的性别差异更为隐蔽,但达到临界规模的女性董事群体对董事会各项决策的影响力增加,无论是出于组内认同还是归因偏差,她们都不会忽视女性董秘在薪酬调整活动中可能遭遇的不公平。虽然该理论没有提出具体选择什么数字做临界值,但Wang和Kelan[5]发现,在对董事会的研究中学者们通常会选择使用3作为阈值。据此,本文提出研究假设2a和假设2b:

假设2a 当女性董事人数达到临界规模(3人及以上)时,男性董秘和女性董秘的年度薪酬额度差异将显著降低。

假设2b 当女性董事人数达到临界规模(3人及以上)时,发生薪酬调整时,男性董秘和女性董秘的薪酬增加额差异显著降低。

3 研究设计

3.1 样本选择与数据来源

本文选择以沪深A股上市公司为研究样本,数据时间跨度为2007~2018年。为保证数据质量,剔除以下样本:(1)ST、*ST、PT类上市公司;(2)金融保险类上市公司;(3)主要变量缺失的样本点;(4)董秘任职时间不足12个月的样本点。最终确定的样本为14803个“公司-年”的非平衡面板数据。数据主要来自国泰安数据库、Wind数据库和CCER数据库,所有数据均经跨数据库对比,以降低统计误差的影响。为降低极端值影响,本文对所有连续变量进行了1%和99%水平的缩尾处理。

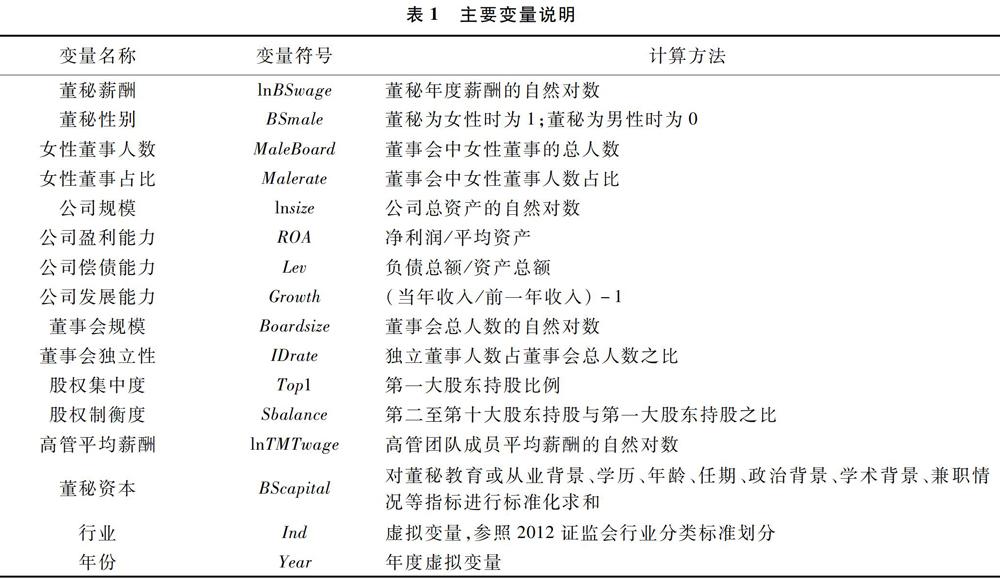

3.2 模型设定与变量选取

为检验假设1a,本文建立了公式(1),检验董秘性别对董秘薪酬总额的影响。

lnBSwage=α0+α1BSmale+ΣαkControlk+

ΣYear+ΣInd+ε(1)

其中lnBSwage为董秘薪酬,BSmale为董秘性别,Controlk为控制变量组,Year和Ind分别为年度和行业虚拟变量,ε为随机误差项。

为检验假设1b,本文构建了公式(2),检验董秘性别对董秘年度薪酬增加额(调整额)的影响。

ΔlnBSwage=α0+α1BSmale+ΣαkΔControlk+

ΣYear+ΣInd+ε(2)

其中ΔlnBSwage为董秘薪酬的一阶差分,用于衡量董秘年度薪酬增加额(调整额),ΔControl为各控制变量的一阶差分值。在基于公式(2)的实证回归中,本文剔除了董秘任职第一年和任职最后一年的样本,要求董秘任期至少达到3年,董秘薪酬从未发生变化的样本也被剔除了。

根据研究问题,本文的解释变量设定为董秘性别(BSmale),当公司董秘为女性时BSmale取值为1,当董秘为男性时BSmale取值为0。被解释变量为董秘薪酬(lnBSwage),以董秘年度薪酬的自然对数计算。造成性别薪酬差异的原因众多,这要求我们必须仔细地剥离非性别因素造成的薪酬差异[4]。借鉴前人研究,本文不仅从公司特征、公司治理特征等方面对影响董秘薪酬的因素进行了控制,同时也控制了董秘履职能力这一可能会对董秘薪酬水平产生重要影响的因素。其中与公司特征相关的控制变量包括公司规模lnsize、盈利能力(总资产收益率ROA)、偿债能力(资产负债率Lev)、发展能力(销售收入增长率Growth)和高管平均薪酬lnTMTwage。与公司治理特征相关的控制变量包括董事会规模Boardsize、董事会独立性IDrate、股权集中度Top1和股权制衡度Sbalance。本文引入了董秘资本BScapital测度董秘的履职能力,借鉴周建等[10]的研究,以董秘教育或从业背景、学历、年龄、任期、政治背景、学术背景、兼职情况等指标标准化求和进行测量。本文使用的主要变量及计算方法详见表1。

3.3 变量描述性统计与相关性分析

变量描述性统计结果显示,在全样本中,被解释变量lnBSwage的均值为12.5758,中位数为12.6115,偏度系数为0.0211,不存在明显的偏峰问题;解释变量BSmale均值为0.2314,表明样本中女性董秘占比为23.14%。Pearson相关系数检验结果显示,董秘性别与董秘薪酬之间存在负相关关系,但显著性較差,性别是否会对董秘薪酬产生影响还需进一步检验。VIF检验的最大值为1.99,表明解释变量和控制变量之间不存在显著的共线问题,保证了后续回归结果的可靠性。

4 实证结果分析

4.1 董秘性别对董秘薪酬的影响分析

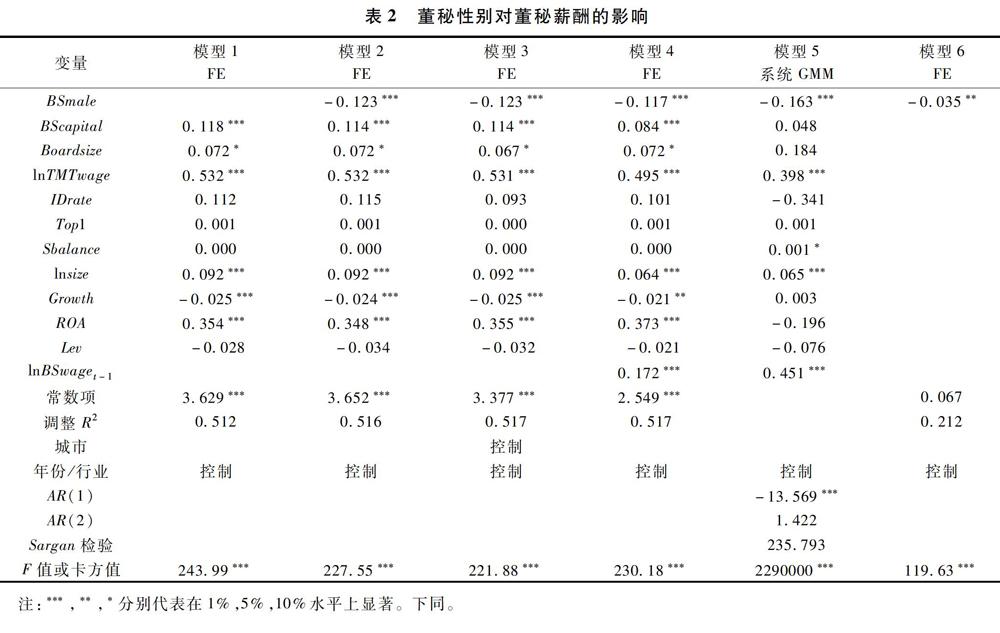

本文首先检验了假设1a,探究了董秘性别对董秘年度薪酬总额的影响,回归结果详见表2。其中模型1为仅包含控制变量的固定效应回归结果;模型2为基于公式(1)的回归结果。模型2显示,BSmale的回归系数为-0.123,董秘性别对董秘薪酬的影响在1%的水平上显著,女性董秘的薪酬显著低于男性董秘。假设1a得到数据支持。

考虑到地区差异可能对董秘的薪酬产生影响,本文在表2模型3中加入了上市公司所在地级市层面的固定效应。模型3显示,在控制了城市的影响后,模型的拟合度略有提高,模型的显著性水平和解释变量BSmale的回归系数几乎没有发生变化(β=-0.123,p<0.01)。假设1a再次得到支持。

考虑到董秘前一期的薪酬水平可能对本期薪酬产生影响,本文在表2的模型4中加入了董秘薪酬的一阶滞后项lnBSwaget-1作为控制变量。滞后项的加入有助于控制难以观测的、不随时间变化的公司和董秘个体层面的因素对回归结果的影响[26]。在模型4中,BSmale的回归系数为-0.117,在1%的水平上显著,回归结果支持了假设1a。鉴于在动态面板模型中引入因变量的滞后项作为控制变量可能引致内生性问题,借鉴Focke等[26]的方法,本文使用系统GMM方法对加入了lnBSwaget-1的模型重新进行回归,模型5的回归结果显示,使用系统GMM方法估计出的BSmale回归系数在1%水平上显著为负(β=-0.163),支持了模型4的回归结果。假设1a得到模型4和模型5的数据支持。

基于公式(2),本文对研究假设1b进行了实证检验,主要回归结果见表2模型6。面板固定效应检验发现,BSmale的回归系数为-0.035,在5%水平上显著。模型6的实证结果证实:当男、女董秘的薪酬均上升时,男性董秘的薪酬增加额高于女性董秘;而在薪酬下降時,女性董秘薪酬的降低额高于男性董秘。在薪酬调整活动中,女性董秘和男性董秘没有得到同等对待。这也解释了为何董秘性别薪酬差会长期显著存在。综上所述,上市公司董秘薪酬存在较为显著的性别差异,女性董秘的薪酬总额和薪酬增加额均显著低于男性董秘。在控制了可能存在的内生性问题之后,董秘性别薪酬差异依旧显著。假设1a和假设1b均成立。

4.2 女性董事参与治理对董秘性别薪酬平等性的影响分析

为检验假设2a,本文按照女性董事人数是否达到临界规模(3人及以上),将样本划分为女性董事人数不少于3人和少于3人两个子样本组,并分别利用公式(1)进行面板固定效应回归分析。表3列示了相应的回归结果。列(1)和列(2)中解释变量BSmale的回归系数均在1%的水平上显著为负。系数差异性检验结果显示,二者并无差异。实证结果表明,无论女性董事人数是否达到3人,女性董秘的薪酬均低于男性董秘。检验结果并未支持假设2a。

考虑到在规模较大的董事会中,达到3人规模的女性董事人数实际占比仍然可能较小,在董事会难以通过行使表决权扭转董事会对女性成员的归因偏差,本文进一步按照女性董事占比是否达到1/3作为分组标准,将样本划分为女性董事占比达到1/3和不足1/3的子样本组。表3中的列(3)和列(4)分别列示了两组子样本的回归结果:在女性董事占比未达到1/3的样本组中,BSmale的回归系数在1%的水平上显著为负(β=-0.120),而当女性董事占比达到1/3后,董秘性别薪酬差异不再显著。系数差异性检验结果也表明,列(3)和列(4)中BSmale的回归系数存在显著差异。对比表3列(1)~列(4)的实证结果可知,假设2a在以女性董事比例是否达到1/3作为判断标准时成立,而在以女性董事人数是否不少于3人作为划分标准时未能得到数据支持。

本文通过检验假设2b,探索了女性董事在董秘薪酬调整活动中发挥的作用。表3列(5)和列(6)的结果显示,当以女性董事人数是否达到3人作为分组标准时,两组回归模型均在5%的水平上显著为负,解释变量BSmale回归系数分别为-0.014和-0.047。系数差异性检验结果显示,二者的回归系数不存在显著差异。这意味着,无论女性董事人数是否达到3人,当男女董秘的薪酬均上升时,男性董秘获得的加薪额要高于女性董秘;而在薪酬下降时,女性董秘薪酬的降低额高于男性董秘。列(7)和列(8)分别为女性董事占比达到1/3和小于1/3的分组回归结果。可见,BSmale的回归系数仅在女性董事占比小于1/3时显著为负,当女性董事占比达到1/3时,男女董秘年度薪酬增加额无显著差异。这意味着,当董事会中女性董事占比达到1/3后,女性董事参与治理能够纠正董事会归因偏差,降低男性董秘和女性董秘在年度薪酬增加额上的差异,使女性董秘能够得到与男性董秘同水平的薪酬激励,而在薪酬缩减时女性董秘无需承担因归因偏差造成的额外的薪酬惩罚。

虽然高管之间的薪酬差距是一种晋升激励,但性别薪酬差异却会让高管感受到“不公平”,这种不公平感很可能会驱使高管选择自利行为[27]。有关假设2a和2b的实证检验结果表明,只有当女性董事在董事会中的人数占比达到一定比例之后,女性董事降低董秘性别薪酬差异的作用才得以体现,才能消解团队成员“不公平”的感受。单纯以董事人数作为判断标准,可能无法准确体现出女性董事在提高性别平等性问题上的治理作用。

4.3 稳健性检验

(1)考虑潜在家庭—工作冲突因素的稳健性检验

本研究在控制公司特征、公司治理特征差异、高管平均薪酬差异水平、董秘履职能力差异、地区差异等诸多因素后,通过数据分析验证了我国上市公司确有存在董秘性别薪酬差异现象。为提高这一研究结论的稳健性,本文在稳健性检验中增加了对潜在的家庭—工作冲突因素的考量。

家庭—工作冲突是企业用人时着重考虑的问题。女性董秘面临的家庭—工作冲突,尤其是潜在的育儿需要会引致董事会成员对其职业发展的担忧[28],导致女性董秘的薪酬低于男性董秘。为控制该因素,本文将全样本分为董秘年龄高于40周岁和不高于40周岁两组子样本进行稳健性检验。根据《中国女性生育行为调查报告》,98.69%以上的中国女性的初育年龄在34岁及以下,只有1.41%的中国女性的初育年龄在34岁以上。《中华人民共和国义务教育法(2015年修订)》规定,满6周岁的儿童应当入学接受规定年限的义务教育。据此,本文最终选择以40周岁作为分界点。

分组检验结果显示,无论女性董秘是否处于强育儿需求时期,男性董秘的薪酬均显著高于女性董秘。这意味着在控制了家庭—工作冲突之后,董秘性别薪酬差异依旧显著。结合前文实证结果可知,董秘的性别薪酬差异不只是董秘履职能力、地区差异、潜在的家庭—工作冲突担忧等因素造成的,董事会因归因偏差导致的性别偏见是董秘性别薪酬差异的重要成因。

(2)基于倾向得分匹配法(PSM)的稳健性检验

由于本研究中女性董秘在总样本中的占比不高,为降低样本选择偏误对结果的影响,本文借鉴Focke等[26]的处理方式,使用倾向得分匹配方法(PSM)对全部样本进行同行业1:1近邻匹配。匹配质量检验结果显示,相比于原始样本,配对样本中男性董秘样本组和女性董秘样本组在各指标上均不存在显著差异。较高的配对质量有效地降低了控制变量差异对回归结果的影响。

使用配对后的新样本重新检验本文的四个假设。其中假设1a的稳健性检验结果显示,BSmale的回归系数为-0.105,女性董秘的薪酬总额在1%的水平上显著低于男性董秘,假设1a成立;假设1b的稳健性检验结果表明,董秘性别对董秘薪酬增加额的影响为-0.07,在10%的显著性水平上显著,假设1b得到支持。假设2a的稳健性检验的结果显示,当女性董事占比小于1/3时,男性和女性董秘的薪酬总额存在显著差异(β=-0.106,p<0.01),而当女性董事占比达到1/3后,二者之间的薪酬差异不再显著(β=-0.075,不显著)。假设2b的稳健性检验结果显示,当女性董事占比小于1/3时,男性和女性董秘的薪酬增加额存在显著差异(β=-0.096,p<0.05),但女性董事占比达到1/3后,董秘性别对薪酬增加额的影响变得不再显著(β=-0.121,不显著)。有关假设2a和2b的稳健性检验结果均与前文结论保持一致。

5 结论与启示

本文基于群际关系理论和归因理论,解构了女性董事通过影响董事会的归因偏差进而影响董秘性别薪酬差异的作用路径,探索了女性董事对高管性别平等性产生影响的内在机理,以及女性董事发挥作用的条件。主要研究发现如下:

(1)董秘性别薪酬差异确实存在,女性董秘的薪酬总额和年度薪酬增加额均显著低于男性董秘。在控制了董秘履职能力、地区差异、家庭-工作冲突等因素的影响后,实证研究结果证实了董事会的性别偏见确实引致了董秘薪酬的性别差异。

(2)女性董事参与治理能够有效降低董事会性别偏见对董秘薪酬差异的影响,提升高管性别平等性。研究发现,当女性董事占比低于1/3时,董秘薪酬的性别差异显著;当女性董事占比达到1/3后,男女董秘之间的薪酬差异不再显著。该结果与Elkinawy和Stater[4]“当董事会中男性董事更多时,高管性别薪酬差异更显著”的研究结果具有较强一致性。

(3)女性董事参与治理能够显著降低董秘年度薪酬增加额的性别差异,使女性董秘能够得到像男性董秘一样多的薪酬奖励。而在女性董事占比不足1/3时,在薪酬调整活动中,女性董秘得到的薪酬奖励低于男性董秘,受到的薪酬惩罚却高于男性董秘。该研究发现清晰地揭示了董事会性别偏见对男女董秘薪酬变动影响的差异性效果。

本文的研究启示是:(1)虽然组织内部很难规避由潜意识上的归因偏差造成的性别偏见问题,但女性董事具备消减性别偏见的动机和能力。合理发挥女性董事影响力是解决组织内部性别不平等问题的可行方式。(2)人数占比是权衡女性董事治理机制设计有效性的重要指标,在女性董事人数在董事会中占比较高的公司,董事会为高管团队打造无性别偏见的薪酬方案的可能性更高。无性别偏见的薪酬方案能够提高团队中女性成员的工作热情和忠诚度,公平的绩效薪酬方案甚至能够激发团队整体的创造力。结合本文的研究结论,建议企业加强重视女性董事在纾解组织内部性别不平等难题上的作用,更系统地评估女性董事的多元化價值,更全面地考量董事会人员性别多元化设置的重要意义,并结合企业经营的实际情况,适当调整董事会女性董事成员比例,打造高效董事会。

参 考 文 献:

[1]李实,宋锦,刘小川.中国城镇职工性别工资差距的演变[J].管理世界,2014,(3):53-65,187.

[2]Turner J C.自我归类论[M].北京:中国人民大学出版社,2011.1-249.

[3]Hogg M A, Abrams D, Otten S, et al.. The social identity perspective: intergroup relations, self-conception, and small groups[J]. Small Group Research, 2004, 35(3): 246-276.

[4]Elkinawy S, Stater M. Gender differences in executive compensation: variation with board gender composition and time[J]. Journal of Economics & Business, 2011, 63(1): 23-45.

[5]Wang M, Kelan E. The gender quota and female leadership: effects of the Norwegian gender quota on board chairs and CEOs[J]. Journal of Business Ethics, 2013, 117(3): 449-466.

[6]Francis B, Hasan I, Park J C, et al.. Gender differences in financial reporting decision-making: evidence from accounting conservatism[J]. Contemporary Accounting Research, 2015, 32(3): 1285-1318.

[7]Elmagrhi M H, Ntim C G, Elamer A A, et al.. A study of environmental policies and regulations, governance structures, and environmental performance: the role of female directors[J]. Business Strategy and the Environment, 2019, 28(1): 206-220.

[8]Liao Z J, Zhang M T, Wang X P. Do female directors influence firms environmental innovation? The moderating role of ownership type[J]. Corporate Social Responsibility & Environmental Management, 2019, 26(1): 257-263.

[9]Park S H, Westphal J D. Social discrimination in the corporate elite: how status affects the propensity for minority CEOs to receive blame for low firm performance[J]. Administrative Science Quarterly, 2013, 58(4): 542-586.

[10]周建,王顺昊,张双鹏.董秘信息提供、独立董事履职有效性与公司绩效[J].管理科学,2018,31(5):97-116.

[11]Heider F. The psychology of interpersonal relations[M]. New York: John Wiley & Sons. Inc, 1958. 1-317.

[12]Jones E E. How do people perceive the causes of behavior? Experiments based on attribution theory offer some insights into how actors and observers differ in viewing the causal structure of their social world[J]. American Scientist, 1976, 64(3): 300-305.

[13]Tajfel H. Social psychology of intergroup relations[J]. Annual Review of Psychology, 1982, 33(1): 1-39.

[14]Pettigrew T F. The ultimate attribution error: extending allports cognitive analysis of prejudice[J]. Personality & Social Psychology Bulletin, 1979, 5(4): 461-476.

[15]Sun H P, Westphal J D. Social discrimination in the corporate elite[J]. Administrative Science Quarterly, 2013, 58(4): 542-586.

[16]Hill A D, Upadhyay A D, Beekun R I. Do female and ethnically diverse executives endure inequity in the CEO position or do they benefit from their minority status? An empirical examination[J]. Strategic Management Journal, 2015, 36(8): 1115-1134.

[17]Knippen J M, Shen W, Zhu Q. Limited progress? The effect of external pressure for board gender diversity on the increase of female directors[J]. Strategic Management Journal, 2019, 40(7): 1123-1150.

[18]Mikulincer M, Shaver P R. Attachment theory and intergroup bias: evidence that priming the secure base schema attenuates negative reactions to out-groups[J]. Journal of Personality & Social Psychology, 2001, 81(1): 97-115.

[19]Cuddy A J, Fiske S T, Glick P. The BIAS map: behaviors from intergroup affect and stereotypes[J]. Journal of Personality & Social Psychology, 2007, 92(4): 631-648.

[20]李蘭,仲为国,王云峰.中国女企业家发展:现状、问题与期望——2505位女企业家问卷调查报告[J].管理世界,2017,(11):50-64.

[21]Konrad A M, Kramer V, Erkut S. Critical mass: the impact of three or more women on corporate boards[J]. Organizational Dynamics, 2008, 37(2): 145-164.

[22]Bugeja M, Matolcsy Z, Spiropoulos H. The association between gender-diverse compensation committees and CEO compensation[J]. Journal of Business Ethics, 2015, 139(2): 1-16.

[23]Geiler P, Renneboog L. Are female top managers really paid less[J]. Journal of Corporate Finance, 2015, 35(12): 345-369.

[24]Pucheta-Martinez M C, Bel-Oms I, Olcina-Sempere G. Female institutional directors on boards and firm value[J]. Journal of Business Ethics, 2018, 152(2): 343-363.

[25]Kanter R M. Men and women of the corporation revisited[J]. Management Review, 1987, 76(3): 14-16.

[26]Focke F, Maug E, Niessen-Ruenzi A. The impact of firm prestige on executive compensation[J]. Journal of Financial Economics, 2016, 123(2): 313-336.

[27]康华,程成,朱文璟.高管内部薪酬差距、经营风险与企业研发投入[J].预测,2020,39(1):51-58.

[28]Gayle G L, Golan L, Miller R A. Gender differences in executive compensation and job mobility[J]. Journal of Labor Economics, 2012, 30(4): 829-871.