住房长效机制之要:回到“1998”?

2021-04-07 10:38高广春

银行家 2021年2期

高广春

在中国,住房长效机制早已不是什么新鲜词汇了,但2020年初以来,这个词汇在不同层级的圈子中出现的频率空前加大。那么,这样的长效机制如何得以实现呢?其中有一种声音特别引起笔者的关注,那就是回到“1998”,笔者对此种声音颇有共鸣,遂发浅见,以期有回清倒影之效。

“1998”:中国住房改革初心

最近一次听到“回到‘1998”的观点是在2020年8月份的一次线上讨论会上,据说是国内最早将房价炒上天的某市房地产协会的一名负责人就如何建构住房发展长效机制建言的核心观点就是回到“1998”。所谓“1998”简言之即指1998年国务院发布的《关于进一步深化城镇住房制度改革加快住房建设的通知》(国发〔1998〕23号)所给出的关于住房改革的基本框架,特别是对住房供给的定位:“建立和完善以经济适用住房为主的多层次城镇住房供应体系。”所谓经济适用房,即指根据经济适用房计划建造的政策性商品房。“经济”是指房屋建筑造价和销售价格低于一般或普通商品房;“适用”是匹配中低收入家庭需求。由地方政府下达投资计划,用地则采用行政划拨或招投标方式,开发公司由招投标确立;免收土地出让金;对各种经批准的收费减半,开发利润不能高于3%,销售价格先由政府提出指导价,然后开发商综合测算成本收益并确立售价。

中国20世纪70年代末开启的改革开放的明亮之光,照出了计划体制下统建统分住房制度的诸种弊端,也将中国住房引向了一条新的路径:住房货币化、商品化。那么,住房商品化的逻辑起点和归宿点在哪里,此即所谓住房改革的初心。显然答案就是“居者有其屋”。在打破了身份、地位、单位等界限,代之以货币化、商品化的要素之后,如何让居者有其屋,23号文给出了一个明确的路径:根据不同收入层级或区间确立住房供给规模和结构,“最低收入家庭租赁由政府或单位提供的廉租住房;中低收入家庭购买经济适用住房;其他收入高的家庭购买、租赁市场价商品住房”。依据五等级(低收入、中间偏下、中间、中间偏上、高收入)分布比重,廉租房和经济适用住房在住房供应结构中的权重为60%。

自20世纪80年代初中国开始触碰住房改革至1998年,重要的国家层面的规范性文件先后出台近10个,其中首次涉及住房制度改革的文件是《国务院关于深化城镇住房制度改革的决定》(国发〔1994〕43号),该文件首提住房改革在供给层面的定位,“建立以中低收入家庭为对象、具有社会保障性质的经济适用住房供应体系和以高收入家庭为对象的商品房供应体系”,1998年的23号文则明确提出以经济适用房为主的住房供应体系,并提出了一个针对不同收入层级的较为完善的住房供应体系,这标志着中国住房制度改革顶层设计趋于成熟。正因为如此,23号文被一些人认为明确体现了中国住房改革的初心。

也许有人认为,这只是一个处于法规性层级的“决定”,而不是一个法律性层级的文件,因而效力不夠。这类观点的确有道理。到目前为止中国并没有制定和颁布处于法律层级的关于住房的文件,相对于国外主要经济体早已颁行类似“住房法”或“住房保障法”,这当然是一种遗憾。中国颁布法律层级的住房法只是时间问题,并且可以肯定未来的“住房法”的初心依然是居者有其屋,相应的住房供给端也应该是23号文所提出的经济适用房为主的住房供应体系。换言之,未来的中国“住房法”的初心及其实现路径与23号文是相同的。

是什么造成了偏离

遗憾的是,住房实务层面不但没有有效落实23号文,反而离23号文渐行渐远。

实务层面的偏离:结构性落地方案缺失

23号文出台后,相关机构并没有给出一个有效的结构性落地方案,导致实务层面缺失有效落地23号文的路径,致使23号文所决定的以经济适用住房为主的住房供应体系长期滞留在文件层面。23号文颁布以后,住房实务层面似乎依然沿着住房改革总体上货币化、商品化的路径前行,对于23号文中所规定的不同收入家庭所对应的住房需求如何从供给端进行匹配,并没有相关的结构性实施细则。比如,最低收入家庭住房需求究竟需要多大比例的供给予以匹配;低收入家庭、中间偏下收入家庭和中间收入家庭至少占有50%的比例,是否应该需要相应比例的住房供给量。这些在供给端的结构性安排事实上被总体性的住房供给的商品化努力所淹没。在23号文颁布后的7年左右的时间里,相关政府层面,似乎没有人去关注,究竟该给最低收入家庭供给多少廉租房,给低收入、中间偏下收入和中间收入家庭供给多少比例的经济适用房。直到2006年5月底九部委(建设部、发改委、监察部、财政部、国土资源部、人民银行、税务总局、统计局、银监会)“十五条”才开始关注住房供给结构问题,并提出了有名的“90/70”规定,即新开工住房建筑面积小于90平方米的比重不得少于70%,但在进一步的落地实施过程中却似乎不了了之。在2010年以后的国家统计局统计数据信息中,有关经济适用房的数据信息干脆就悄然消失了。廉租房政策的落地则是在2007年姗姗而来,九部委令第162号专文颁行廉租房保障办法,但就供给数量在整个住房供给端体系中的占比却未提及,只规定了廉租房的建筑面积标准为50平方米。

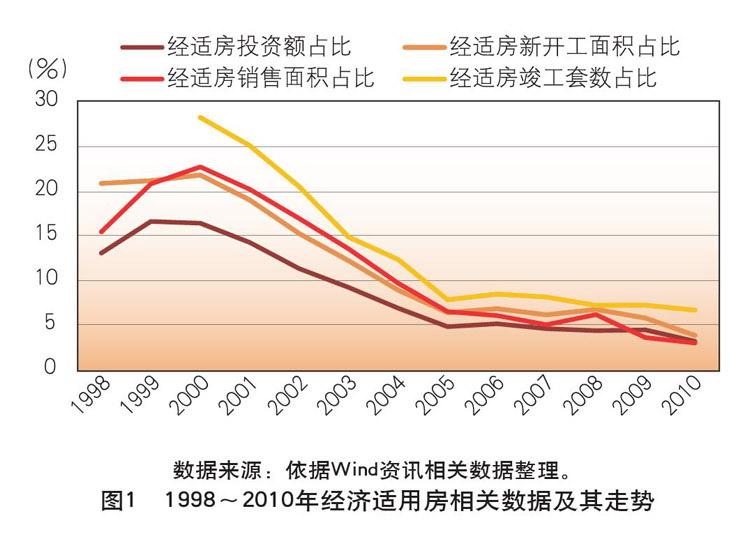

相关数据则更为具体地展示出,所谓经济适用房为主的住房供应体系实际上只停留在文字上(见图1)。从经济适用房在住宅中的占比看,正如前述经济适用房新开工面积在住宅新开工面积中的占比至少50%,另外的一些主要指标也应该与50%的新开工指标相匹配;但就已经公开的信息看,经济适用房主要指标在住宅中的占比在最高的年份也是在30%以下,其中多数指标在经历了1998年23号文刺激后维持了2~3年的涨势,自2001年全线快速走低,到2010年下跌到惨不忍睹的水平,仅占约5%的比例。当然,2006年和2007年连续两年有所徘徊,主因则是所谓“90/70”的作用使然,但很快“90/70”的作用实际上就消没于无形了。

后续政策导向层面的偏离:18号文变向

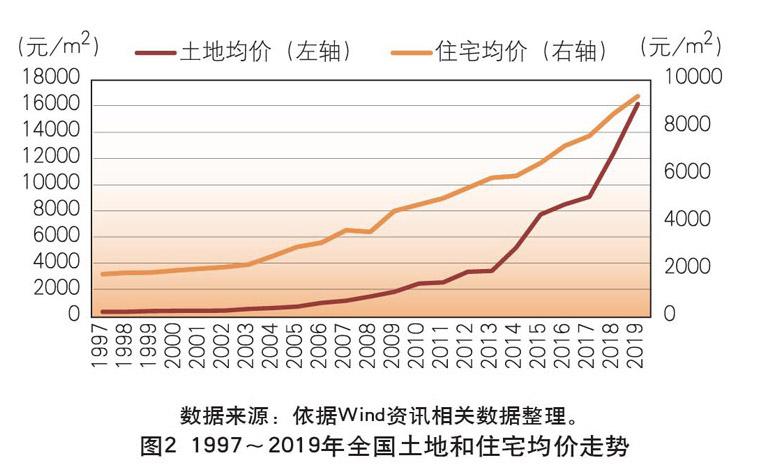

2003年8月,国务院发布《关于促进房地产市场持续健康发展的通知》,即所谓18号文。相较于23号文,18号文突出变化有二:其一是将房地产业明确为国民经济支柱产业;其二是将23号文的以经济适用房为主的住房供应体系,改为普通商品房为主的商品住房供应体系,23号文中的经济适用房被定位为住房保障性质的政策性商品房。两大变化意味着,1998年23号文关于住房的民生导向优先代之以GDP导向优先,同时,住房居住属性和住房的保障定位弱化。事实上,也正是由于房地产政策导向的如此戏剧性变化,导致房地产业从此走向过度商品化的不归路,地王频现、地价和房价持续飞涨,并迅速远离多数普通居民家庭可支付的边界,而高层接连发出的一道道遏制房价的令牌多无功而返,患上所谓的“空调”症。在不断攀高的房价面前,大量刚需住房居民不得不被动性高负债进而沦为所谓“房奴”。

正如图2所示,2003年以后,地价和房价快速上涨,地价年均涨幅高达24%,最高年份超过48%;房价年均涨幅近10%,最高年份超过24%。

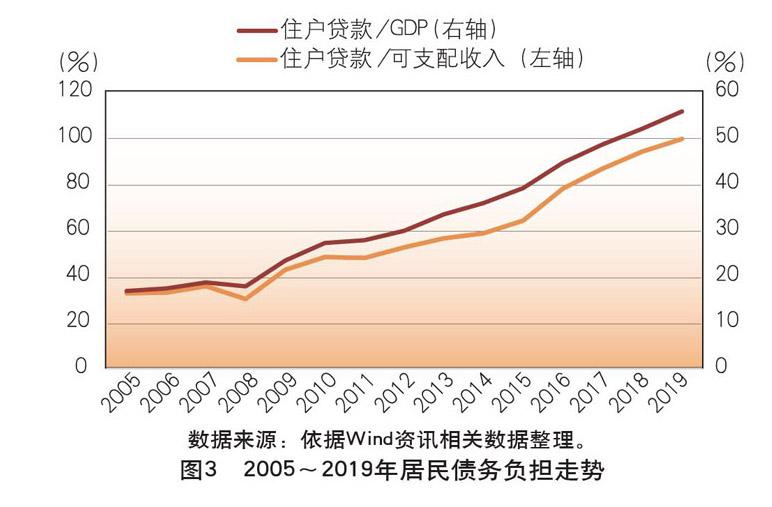

与此同时,居民购房的债务负担日益加重,无论是由居民债务与GDP之比衡量的债务负担,还是基于居民按揭债务与可支配收入之比衡量的债务偿付压力均呈加速上行。2019年债务与GDP之比近60%,按揭债务与可支配收入之比近100%,均远高于世界主要经济体在相同人均GDP条件下的负担压力。另外,依据有关测算,约五成居民基于月供可支配收入衡量的债务压力接近不堪重负的水平(见图3)。

无论如何,18号文对23号文在住房改革定位上的调整在客观上将中国房地产业引入了一条远离住房改革初心的道路,而房地产业日渐积累的诸种乱象甚至置中国的经济和社会改革于进退维谷的两难境地。

有效的金融支持缺位

由于住房供应主体是经济适用房,有效的金融支持的重心即是对经济适用房的金融支持。从18号文及其后续几年的相关政府政策文件和实务看,适用于经济适用房的有效的金融支持是缺位的。首先,相关政策文件关于经济适用房的金融支持缺乏专门的规定,如23号文、1998年央行的《个人住房贷款管理办法》、1999年央行的《关于鼓励消费贷款的若干意见》等虽有关于住房公积金贷款及其与商业贷款的组合贷款的条款,但可以有效落地的条款多为针对所有住房消费。其次,对经济适用住房开发建设贷款,虽有专条规定实行指导性计划管理,并要求商业银行在资产负债比例管理的要求内,优先发放经济适用住房开发建设贷款。但从前面所披露的经济适用房投资、新开工面积、销售面积等指标在所有住房中的占比数据看,所谓经济适用房贷款优先的规定并没有见诸实务。再次,关于住房公积金开发建设和消费贷款的公开数据缺失,也可以佐证经济适用房金融支持体系的缺失。

另外,诸如住房法律的缺失、收入信息的失真等因素也难辞其咎,本文不予赘述。

回归之途

由上,2003年18号文对住房改革定位的调整的客观结果远离了住房改革的初心,其症结就是多数人购买普通商品房的定位,在实际落地运行中演绎为地价和房价携手高涨的协奏曲,文件中关于“住房价格与大多数居民家庭的住房支付能力相适应”的规定则只能成為墙上画饼。回归“1998”则成为一个颇有人缘的应对选项。那么,如何回归?显然回归的要义是回到1998年23号文所体现的住房改革初心和相应的住房供应体系的定位,即居者有其屋和以经济适用房为主体的住房供应体系。这意味着并非回归23号文所有内容,如23号文规定的经济适用房的面积一般是60平方米,这一规定就不必沿用;再如其中关于公有住房的相关规定也不再适用。由此而言,所谓回归“1998”的焦点在于如何落地以经济适用房为主的住房供应体系。

三条落地红线。如前述23号文关于以经济适用房为主体的住房供应体系的定位在实施中沦为花瓶的一个重要原因即有效落地方案缺位。为此,笔者提出如下三条落地红线:其一是设立住房供应结构分布的红线。显然,经适房的数量、占比对应着三大收入群体即中等、中低和部分低收入家庭,而这三大群体在整个收入结构分布中的占比在50%以上。由此,在新开工的住房供应结构匹配中,经济适用房的占比不能低于50%,这就是住房供应的红线。这个红线的规制作用必须等同于土地资源配置结构中的耕地红线。其二是经济适用房开发和建设的利润红线。23号文规定,经济适用房开发和建设的利润不能超过3%。笔者认为,如果是针对国有企业,由于其实际上享有若干隐形好处,3%作为一条红线是说得过去的;但如果是民营企业,这条线就有偏低之嫌,可以考虑提高3个百分点,由此引发的房价差额,以财政补贴和政策性金融利息优惠等方式在购房环节加以平衡。由此关于经济适用房开发和建设的利润红线是3%(国有开发和建设机构)或6%(民营开发和建设机构)。其三是经济适用房购买者信息披露红线。经济适用房购买家庭必须以100%的诚实性按规定披露自己相关收入信息,一旦发现在收入信息披露上有失信行为,立即剥夺购买资格,已经购买的住房必须原状退回。

立法层面保障。23号文之所以在5年后被18号文取而代之,原因之一是其法律层级不够。而美国、英国、韩国、新加坡等重要经济体的经验表明,住房保障立法是必选之项。我国以经济适用房为主体的供应体系的有效落地同样需要相应的具有强制力的住房立法的保障。曾经有闻住房保障立法纳入多届人大立法规划,但时至今日仍深藏水下。笔者认为,我国住房立法事关大众对美好生活向往的要穴,不能再如此拖下去了,须尽快颁行住房保障法,从法律层面保障多数居民家庭获得经济适用房的权利。中国的“住房法”应以“居者有其屋”为立法初心,以建构以经济适用房为主的住房供应体系为立法重心。

金融支持重构。真正引进新加坡住房公积金制度。首先,住房公积金体系重构,核心要点是全国一盘棋。一是改变现行的城市分治的住房公积金管理体系,建构全国统一的住房管理体系,统一归集和使用的管理体系。二是整合医疗、养老、失业、教育等公共基金资源,形成全国统一的公积金管理体系。其次,功能定位重构。明晰公积金资产管理、住房消费、养老、医疗等多功能,通过分户和分账等方式有效满足居民的多元保障需要,其中包括住房公积金专户。通过引入专业化的资产管理机构,借助专业化运作实现公积金资产保值增值,并有效匹配到居民多元化的保障需求端,包括有效匹配经济适用房开发建设和消费的金融需求。再次,兜底性保障跟进。诸如,对于各类公积金专户资金以储蓄方式表现的利息,高于同期商业性利息;对于经济适用房建设的缺口资金,以优惠利率贷款、财政借款或拨款、慈善捐款等多种方式补足。对于住房公积金消费贷款,可优先满足中低收入家庭的使用需求,限制甚至禁止高收入居民家庭的使用等。

(作者单位:中国社会科学院财经战略研究院)

猜你喜欢

中国房地产·学术版(2018年2期)2018-03-14

现代商贸工业(2018年2期)2018-01-11

共产党员·上(2014年4期)2014-04-25

金融博览(2009年1期)2009-03-19

卓越理财(2008年6期)2008-07-02

卓越理财(2008年3期)2008-05-19

卓越理财(2008年3期)2008-05-19