疫情下的美国银行业

2021-04-07 08:37肖玉强吴昊

银行家 2021年2期

肖玉强 吴昊

2020年新冠疫情导致的经济衰退对美国银行业造成了严重冲击,但相对于2008年的国际金融危机,美国银行业表现出了相当的韧性。在美联储和美国财政部疫情应急政策的支持下,银行业资产规模逆势增长,资本充足率、流动性指标处于合理健康区间。当然,新冠疫情也在很多方面改变了美国银行业整体的改革发展趋势,ESG发展战略(Environment、Social Responsibility、Corporate Governance,即环境、社会和公司治理)重回舞台中央,金融科技加速发展,远程办公成为常态,信息安全风险隐患突出暴露等。随着新冠疫苗的研制成功以及拜登政府开启执政,美国银行业宏观运营环境也将在2021年发生重要变化。

2020年新冠疫情下美国银行业运营情况

资产负债规模大幅增长,资产负债结构变化明显,贷款与负债增速差异较大。2020年美国银行业资产规模首次突破21万亿美元大关,同比增长了15%左右。新冠疫情下,美国居民储蓄率明显提升,2020年居民平均储蓄率为16.5%,远高于新冠危机前几年7.5%的平均水平,使得美国银行业负债端存款余额实现了近20%的同比增长。在资产端,受美国企业动用银行授信缓解自身流动性压力,以及美联储和财政部动用逆周期调控政策等因素的影响,银行业贷款规模逆势增长,2020年三季度末美国银行业贷款规模同比增长了4%。从资产端结构看,贷款、无形资产在总资产中的占比下降明显;类现金资产、债券投资占比上升(其中国债、MBS占比上升,ABS及市政债占比有所下降);交易类资产占比持平(见图1)。从负债端结构看,存款在总负债中的占比明显提升。在疫情的恐慌情绪影响下,居民、企业都尽力增加自身的流动性储备,而美联储巨量流动性投放一方面平抑了市场恐慌,另一方面也导致资金多流向大型银行,存款集中度明显上升。不同规模的银行响应美联储计划投放贷款的情况存在明显差异,社区银行成为政府薪资保护贷款项目(PPP)的发放主体,而大银行在持续的高强度监管下相对保守,因此疫情期间流动性分配不均衡也是银行业整体贷款增速明显低于负债增速的一个重要原因。

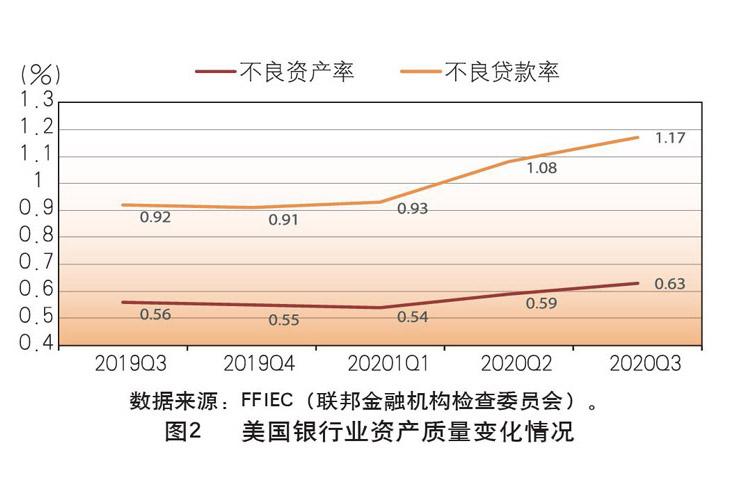

资产质量下滑,拨备大幅提升,但信用风险并未大规模集中爆发。截至2020年三季度,美国银行业不良资产率、不良贷款率分别为0.63%和1.17%,同比增长了7个和25个基点,拨备增幅近1200亿美元,增长率为95%。但受大规模财政纾困、美联储稳定资本市场融资等因素影响,据美国法院行政管理局统计,2020年三季度商业破产案件总数为12.6万件,同比下降36%,而且集中在非必需消费品、能源、医疗保健几个行业,因此信用危机尚未大规模爆发;但值得注意的是,罗素3000指数企业中已有15%沦为“僵尸企业”,这为银行业埋藏了较大的潜在信用风险,而近期标准普尔估计2020~2021年全球银行业信贷资产损失总额可能达到2.1万亿美元,其中2021年北美银行业潜在新增信贷损失可能达到2400亿美元(见图2)。

从收入和盈利指标看,银行业利息收入和净息差(NIM)大幅下降,非息收入及其占比提升,ROA、ROE下滑明显。自2020年3月开始,美联储就将基准利率再次调回至零附近,而全年多数时间收益率曲线较为平缓,导致银行业净息差大幅下降,预计银行业全年净息差(NIM)平均仅为2.6%左右,较2019年的3.05%下降了45个基点。受益于资本市场交易收入及投行收入,非息收入占比由2019年四季度的33%上升至2020年三季度的36%。而银行业大幅提升信贷损失拨备也使得ROA和ROE同比大幅下降(见表1)。

资本充足率变化平稳,风险抵补能力依旧充足。2020年三季度美国银行业一级资本充足率为14.5%,较2019年年末提升了1.2个百分点。2020年内美联储的两次压力测试均表明美国大型银行能够抵御经济衰退,其中第二次压力测试结果表明,即使未来连续几个季度失业率长期高企、经济持续未出现反弹,作为美国金融系统支柱的33家大型银行的核心一级资本充足率也仅会降至9.6%,高于美联储设定的4.5%下限。此外,值得一提的是,得益于美联储的流动性支持政策,银行业总体流动性水平保持稳健。

疫情下美国银行业不同规模、不同类型银行的经营状况分化严重。对于大型银行而言,其多元化抗风险能力较强,投行业务、交易收入贡献一定程度上抵补了拨备上升和利息收入的下降。对于社区银行,根据美联储数据统计,PPP下的收费收入成为了其2020年营收的主要来源之一,相当部分社区银行除PPP贷款以外的新增贷款量为负值。而对于其他中小型银行而言,多元化经营能力较弱,遭受新冠危机的冲击最为严重。

相对于2008年金融危机期间成为危机导火索、被救助对象,美國银行业在2020年新冠危机中起到了稳定资本市场、服务实体经济的重要作用。经过2008年金融危机后,美国银行业在“强监管”下极大地充实了风险防范能力,而且业务占比较高的银团贷款特别是备用银团也得到了更大程度的规范化发展,因此在2020年3~4月份金融市场流动性大幅趋紧之际,备用银团的提款在服务实体企业、缓解系统流动性危机方面起到了重要作用。根据标普数据统计,在2020年3月5日至4月8日期间,美国企业利用备用银团贷款提款的金额达到了2000亿美元以上,备用银团有序提款为企业在危机最严重期间正常经营提供了巨大帮助。此外,银行业还在传递美联储货币政策工具及辅助财政纾困方案中发挥了重要作用,如积极配合美国中小企业管理局的PPP项目,根据监管机构要求暂停、延缓或者减免了贷款还款(学生贷款、信用卡贷款、住房抵押贷款)等。

新冠疫情下美国银行业发展趋势的变化

银行业重新加速拥抱ESG发展理念

回顾过去几年,特朗普政府对于全球气候变暖问题极为漠视,对于ESG等对银行和金融体系构成的巨大风险并不十分关心,曾经一度是ESG实践领头羊的美国银行业在这方面放缓了发展脚步。随着2020年新冠疫情爆发、种族平等运动此起彼伏和财富差距继续拉大,使得美国社会对于ESG的关注程度明显提高。谷歌数据给出的ESG搜索量较2019年几乎翻倍。从银行业角度而言,银行业ESG风险意识及业务实践也都明显加速。根据安永的调研分析,相对于2019年的37%,2020年已有52%的银行将环境和气候变化视为银行业主要新兴风险。而美国市场投资者疯狂追捧ESG相关金融产品,也从需求面刺激更多的银行积极拥抱ESG理念、将ESG列入银行发展战略并创新ESG产品供给。

美国银行业经受住了操作风险陡升的大考,新的运营模式可能将永久改变银行业运营文化

2020年,美国银行业在实施业务连续性计划、修改业务流程以及与第三方合作以支持广泛的远程办公功能等改善操作风险抵御能力方面有了大幅提高,绝大多数的银行通过合并分支机构运营、分散办公地点、交错工作时间等措施来践行“保持社交距离”的防疫准则,以保护客户和员工的人身、财产安全,在保证信息安全的前提下使用VPN、虚拟会议服务和其他远程电信技术的比率明显上升。展望未来,远程化办公可能使银行业运营文化产生长久变化,而更加注重客户服务安全性的发展趋势也将继续明显加快。

银行业线上、线下综合业务能力及范围加速提升

美国消费者对线上金融服务的接受度偏低的状况在疫情发生后有明显改变。而面对疫情冲击和金融科技企业的挑战,不同的银行采取了不同的战略,但整体而言,银行业线上、线下综合业务能力及范围加速提升。根据华尔街日报2019年的调查,84%的美国银行客户每年最少访问一次网点,44%的客户表示从不使用银行的线上服务,但2020年疫情的突然爆发改变了这一现状。根据Lightico在2020年疫情发生后的调查,63%的美国人更愿意完全使用线上银行服务,82%的美国消费者表示不愿再去银行的各分支网点。与时俱进,银行业整体上在不断提升其线上、线下业务能力及范围,但不同的银行采取了不同的战略。

传统大行讲求“线上、线下一体化”策略,通过金融科技不断提升线上业务水平的同时,优化现有物理网络布局继续巩固线下优势。以摩根大通为例,在线下扩张方面,摩根大通在2020年三季度新获批在10个州开设实体分支机构,使得其网点布局覆盖到了美国的48个州,覆盖州数将大幅提升26%,而三季度末其总分支网点数为5038个,与2019年年末相当。在线上业务方面,摩根大通10月份上线了QuickAccept,为企业提供一站式管理现金流、存款、汇款和工资的账户和服务,与金融科技公司开展直接竞争。

如高盛等具有后发优势的银行,一直企图借助金融科技进行“弯道超车”,也从新冠疫情加速银行数字化转型的趋势中获益。截至2020年三季度,在没有传统实体分支机构的情况下,高盛数字零售银行部门吸收了960亿美元的存款,线上客户已达数百万,甚至还为了避免因存款增长太快遭到英国监管机构的限制,宣布在两年以内停止向英国新客户提供储蓄账户。

如第一资本等传统以线上业务为主的银行,其“线上优势”则不断衰减,不断增加金融科技含量以延续现有优势;而美国社区银行和中小银行可能成为这一变革的输家。一方面,疫情影响了其以中小客户关系和社区金融服务为主的经营模式,产生了大量的潜在信贷损失;另一方面,限于规模与成本等,这些银行在金融科技等方面的投入明顯不足。未来可能会有更多社区银行和中小银行出现生存危机或进行并购整合。

新冠疫情还加速了金融科技的发展,银行业牌照“护城河”保障继续弱化

新冠疫情的爆发凸显了数字服务的必要性,疫情导致金融服务加速向线上转移,使得电子支付行业领头羊PayPal及Square的业务出现跳跃式增长,2020年两者市值分别上涨了110%和250%,PayPal市值已远超美国四大行中的美国银行、富国银行及花旗集团的规模,仅在摩根大通之后。在2020年7月,金融科技公司Varo Money获得了美国货币监理署颁发的国民银行牌照,获得了联邦存款保险公司和美联储开设Varo银行的监管审批,成为了美国历史上首个获得国民银行牌照的消费金融科技公司。

2021年美国银行业运营环境及发展展望

银行业面临的宏观运营环境趋于改善,但仍难言乐观。展望2021年,美国新冠疫情大概率将在上半年延续,拜登政府的公共卫生防御措施、疫苗的分发与接种节奏对于美国经济能否在夏秋之际真正走向复苏起到关键作用。从经济政策方面看,民主党实现完全执政、鲍威尔和耶伦的“双鸽”组合,为美国政府加码纾困乃至经济刺激政策提供了更多可能。在财政方面,拜登政府上半年可能会加大抗疫及相关财政纾困政策,并在下半年为实现新周期内的经济复苏,在基建、新能源领域进行提前布局,市场分析2021年美国财政赤字率仍将显著高于历史均值水平;而货币政策方面,美联储宽松主基调大概率将贯穿2021年全年。回顾过去几个经济周期,尤其是从2008年金融危机后的经济周期来看,低息环境将迫使银行业在扩张资产负债表、控制成本、提高非息收入贡献度上下功夫,但2021年的银行业将继续面临经济前景不确定性下优质资源稀缺、信用风险持续暴露、信用风险损失准则模型(Current Expected Loss Model,CECL)的会计准则影响加大、交易收入难以保持高位等多个负面因素的综合影响,改善盈利的挑战依然较大。

银行业的ESG和金融科技实践将进一步加速。拜登政府已明确表示美国将立刻重返“巴黎气候协定”,而且宣布了“清洁能源革命与环境正义计划”,因此政策指引给美国银行业的绿色金融创造了前所未有的发展机遇。在监管层面,美国主要监管机构已在2020年末发布联合监管函,对银行业的“环境变化”风险提出了相当明确的要求。在金融科技方面,银行业通过提升金融科技能力以改善综合服务能力的脚步将进一步加速,而随着包括苹果和谷歌在内的大型科技公司宣布增加与传统银行的合作,以期在克服监管障碍的同时增加对消费者用户的金融服务能力,传统银行业与大型科技公司合作“对抗”金融科技企业的模式值得期待。

银行业“去监管”面临转向可能,信息安全和普惠金融将得到更高关注。面临严重的经济衰退及分裂的国会,拜登政府短期内通过立法对银行业进行“强监管”不是其首要的任务目标,但民主党一直以来更加关注加强大型金融机构监管、防范系统性风险、保护消费者利益、数据安全等议题,而拜登也在金融监管方面提出了“社会公平、消费者权益和有监管的增长”的目标,因此预计2021年银行业将面临更高的监管标准。而持续上升的信息安全和IT风险也将继续成为监管关注的重点,特别是在2020年末出现SOLARWINDS黑客攻击事件后,监管部门纷纷进行深入调查与预警,对于使用外包系统、外包商服务软件等影响银行信息安全的隐患高度关注,预计将在2021年重点加强信息安全与系统安全方面的监管检查。而在普惠金融方面,新冠危机发生前的过去十年间,美国无银行账户或无法获得健全金融服务的人口总数总体是呈现下滑状态的,截至2019年,美国仅有5.4%的家庭约710万家庭无法获得银行服务。2020年的新冠疫情爆发导致失业率猛增,同时银行业线下网点暂时或永久性关闭,使得无法获得银行金融服务的人群总量再度出现上升。而拜登民主党政府非常强调“金融平等”,赞成将金融服务扩展到低收入人群,这将对银行业继续通过线下、线上协同效应,提高普惠金融能力提出更高的要求。

总的来看,2021年美国银行业资产扩张速度趋缓、信用风险损失继续增加、非息收入贡献度水平继续高于新冠危机前水平是大概率事件。值得注意的是,特朗普政府的一些针对中国的限制性举措也影响了美国大型银行的服务能力,包括对中国客户的金融服务以及与中国相关的资本市场交易和投资等。而对于在美中资银行而言,尽管中美关系预期回暖,但仍然面临较大不确定性,疫情之下中美经贸交流难以深入展开,加之民主党政府大概率在经济开启复苏启动键后扭转过去几年的银行业“去监管”趋势,因此在美中资银行面临的经营环境及监管压力仍不容乐观。

(作者单位:中国工商银行纽约分行,其中肖玉强系中国工商银行纽约分行行长)

猜你喜欢

小雪花·成长指南(2021年2期)2021-05-20

早期教育(家庭教育)(2020年5期)2020-09-10

恋爱婚姻家庭·养生版(2020年3期)2020-04-13

阅读(快乐英语高年级)(2020年8期)2020-01-08

中国计算机报(2019年14期)2019-06-21

科学导报(2018年46期)2018-05-14

银行家(2017年1期)2017-02-15

银行家(2017年1期)2017-02-15

银行家(2017年1期)2017-02-15

环球时报(2009-05-18)2009-05-18