新时代促进共同富裕的收入分配改革实现路径

2021-03-24 23:43黄钰涛

成功营销 2021年12期

摘要:共同富裕是马克思主义的一个基本目标,也是我国人民的一个基本理想,这一目标的实现离不开合理的收入分配格局。在新时代下,怎样实行收入分配改革,从而促进共同富裕是中国目前需要思考的现实问题。本文以重庆市为例,在考察与分析重庆市城乡居民收入分配现状及问题的基础上,为重庆市收入分配改革提供了相关政策建议。

关键词:共同富裕;收入分配;贫富差距

1 文献综述

1.1 共同富裕的内涵

作为本文研究的最终目的,对共同富裕内涵的理解相当重要。李泽泉[1]认为共同富裕具有全面性,是精神和生活的全面富裕。张占斌[2]从共享的角度来理解共同富裕,认为共同富裕是全民富裕、 全面富裕、共同富裕、逐步富裕。而李娟[3]则从“共同”和“富裕”两个方面进行研究,认为“共同”是消除“两极分化”,“富裕”是生活富足且消除了贫困,共同富裕就是消除两极分化和贫困。何卫东[4]认为改革开放前的共同富裕是“同等富裕”、“平均富裕”或“同步富裕”,改革开放后,对于共同富裕理解更近一步,即允许在富裕程度、速度和先后上存在着合理差距的共同富裕。

1.2 分配改革的实现路径

收入分配改革是实现共同富裕的主要手段,也是本文研究的主要内容。在这方面,众多学者有着十分丰富的研究成果,从初次分配的角度看,杨小冬和贺善侃[5]以及于国安[6]认为要充分发挥市场在资源配置中的决定性作用,理顺劳动收入与财产性收入的关系,合理的收入分配体系应以劳动报酬为主要的收入分配标准,要提高劳动报酬在收入分配中的比重,使劳动要素成为收入分配中的基本要素和主要要素,从而保证初次分配的公平与正义。在再分配领域,王在全[7]指出国有企业是我国再分配中最重要的力量,要发挥国有企业在社会保障中的资本保证作用,要保证收入分配公平与效率。而韩文龙和祝顺莲[8]以及田晓慧[9]认为政府要推进并完善税制改革,更好发挥税收调节收入分配的职能,要完善转移支付制度,加大对不发达地区、贫困地区以及重点民生领域和低收入人群的转移支付力度。一些外国学者认为税收是调节收入分配的最佳方式, Castelluccio Marco[10]以意大利为例,指出降低低收入者的边际税率可以提高他们的工作积极性,从而提高他们的收入水平。Siraj G与 Bawa,Nam T. Vu[11]在考察美国企业税与工人收入之间的关系时指出,企业减税在短期内会显著增加收入不平等,但从长远来看,这最终将增加工人的福利和收入,因此在制定国家企业税收政策时,必须审慎考虑这两方面的影响。部分外国学者,如Maciej Jagielski、Kordian Czyzewski、Ryszard Kutner、H. EugeneStanley[12],认为财富不平等不仅高于收入不平等,而且还比收入不平等更难改变,从而解决贫富差距悬殊问题还需要征收高额财产税。

1.3 文献评述

通过对上述文献进行梳理,本文认为有关共同富裕的内涵以及收入分配改革的实现路径等多方面研究成果已经较为丰富。在共同富裕的内涵上,不同的学者从不同的角度来阐述共同富裕的内涵,不仅对共同富裕的内涵进行了水平层面的剖析,也从历史的角度进行了梳理。在收入分配改革的实现路径上,大部分学者都赞同通过税收调整达到平衡收入分配的目的,此外,无论是在初次分配领域还是再分配领域,众多学者都强调政府的作用。学者们对共同富裕以及收入分配改革进行了大量的研究,但是其中也存在一些不足:其一是就重庆市而言,分配改革往往强调政府的主体责任,而相关的系统性、可操作性的政策建议偏少;二是分配改革往往集中于第二次分配,对第一次分配和第三次分配研究较少。

综上所述,在充分考虑到以上文献的研究成果与其不足后,本文将在选择性借鉴上述文献的基础之上,全方位探讨重庆市收入分配改革的具体实现路径。

2 重庆市收入分配现状

直辖以来,重庆市城乡居民的收入水平大幅度提高,人民生活质量显著改善。但在收入分配领域仍然存在一些突出问题,如总体贫富差距较大,行业收入差距与城乡收入差距突出等。本文将对重庆市收入分配现状做简要分析,以期为政府制定有针对性的收入分配政策提供依据。

2.1 总体收入分配现状

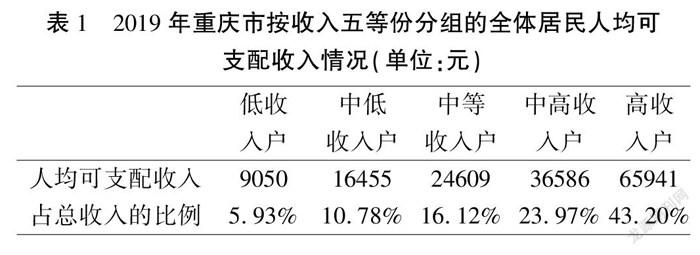

由于重庆市政府近年来并未公布重庆市的基尼系数,所以本文根据重庆调查年鉴所公布的按收入五等分分组的全体居民人均可支配收入来大致考察重庆市的收入分配差距,以2019年为例,具體如表1所示:

如表1可知,重庆市2019年20%最富有的居民的收入约占总收入的43.20%,而20%最贫困的居民的收入仅约占总收入的5.92%,由此可见,重庆市贫富差距较为悬殊。

2.2 行业收入分配现状

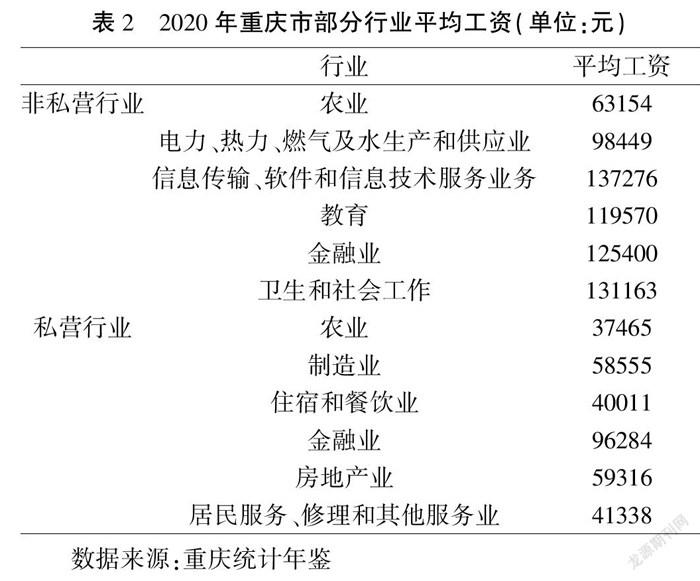

行业间收入差距较大是重庆市收入分配格局的一个显著特征。以2020年为例,下表分别给出了重庆市非私营单位与私营单位中部分行业的平均工资:

从表2可以看出,重庆市非私营单位就业人员的平均工资普遍高于私营单位就业人员的平均工资,其中在非私营单位中,最高的平均工资约为最低平均工资的3.03倍;在私营单位中,最高的平均工资约为最低平均工资的2.57倍;从总体上看,重庆市收入最高行业的平均工资约为收入最低行业的3.67倍。在所有行业中,电信、金融、公共管理和社会工作等行业工资较高,这些行业往往准入门槛较高,在事实上成为了垄断行业。

2.3 城乡收入分配现状

城乡收入差距悬殊是重庆市收入分配格局的另外一个显著特征。通过整理重庆调查年鉴所公布的数据,下图给出了2012到2019年重庆市城乡居民人均可支配收入的变化情况

从图1可以看出,尽管近年来重庆市城乡居民人均可支配收入都得到了显著提高,但城乡居民之间的收入差距一直处于较大的水平,以2019年为例,城镇常驻居民人均可支配收入为37939元,而农村常驻居民人均可支配收入仅为15133元,城镇常驻居民的人均可支配收入约为农村常驻居民的2.5倍。

3 重庆市分配制度存在的问题

3.1 劳动报酬所占比重低

通过对重庆统计年鉴相关数据进行整理,本文给出了重庆市直辖以来部分年份劳动者报酬占GDP的比例,具体如下表所示:

由表3可知,直辖以来,重庆市地区生产总值不断增加,但劳动者报酬占GDP的比重不断下降,于2004年达到最低点46.26%。近年来,尽管劳动者报酬占GDP比重有所提高,但与主要发达国家仍有较大差距,根据公开资料整理,在初次分配后,美国的劳动报酬占GDP的比重接近70%,而英国、法国、德国等欧洲国家也往往超过60%。较低的劳动报酬占比意味着广大劳动人民难以共享经济发展的果实,从而不利于共同富裕目标的实现。

3.2 财政支农力度不足

根据重庆调查年鉴相关数据,2019年重庆市城镇居民获得的人均转移性收入为10854元,其中人均养老金和退休金为8522元;而农村居民的人均转移性收入为4833元,其中人均养老金与退休金为1415元,两者差距悬殊,这不利于缩小城乡居民之间的收入差距。此外,重庆市农村教育水平也远远落后于城市,对农村地区教育经费拨付量不足,城乡居民面临教育上的不平等,这不利于农村地区人力资本的形成,进而不利于农村居民收入的提高。由此可见,重庆市的财政支出政策在一定程度上存在“逆向调节”的作用,即财政支出政策不仅不利于缩小收入差距,反而会扩大收入差距。

3.3 税收结构不合理

税收是政府参与国民收入分配最主要、最规范的方式,是调节收入差距的重要手段。在所有税种中,传统理论认为,增值税具有累退性,即对低收入者而言,其实际上承担的增值税在可支配收入中所占比例往往要大于富人,这是由低收入者的支出占收入的比重较大而造成的。另一方面,根据国际上主要发达国家的经验,个人所得税与财产税由于具有累进性,往往是再分配环节中政府用来缩小收入差距的主要手段,其中瑞典个人所得税占总税收比例约为31%,日本个人所得税占总税收比例约为33%。而根据重庆统计年鉴公布的数据,2020年重庆市总税收收入为27081130万元,其中增值税为10983164万元,占比约40.57%;个人所得税为1655094万元,占比约6.11%;房产税为717414万元,占比约2.65%。增值税是重庆市的第一大税种,而个人所得税和房产税征收比例偏低,远远低于日本和瑞典等发达国家,由此可见,重庆市税收制度对调节收入分配差距的作用不大。

4 重庆市分配改革建议

到2035年,我国要基本实现现代化,共同富裕也要取得明显的实质性进展。对于重庆市而言,这两个目标的实现离不开更加公平的收入分配格局,本文认为,目前重庆市收入分配改革目标应立足于缩小收入分配差距,扩大中等收入群体,逐步实现“两头小,中间大”的橄榄式收入分配结构。为此,本文认为应通过如下措施来调整重庆市收入分配格局:

4.1 缩小行业间收入差距

部分重庆市高收入行业属于行政垄断行业,这部分行业凭借其垄断地位提高产品价格,获得了垄断利润并人为地增加了与其他行业之间的收入差距。为此,政府一方面应加强对垄断行业的监管,如对垄断行业提供的产品与服务设定最高价格,避免出现暴利行业,另一方面,政府还应加强反垄断法的执行力度,防止行政垄断企业利用行政权利干预市场竞争,从而营造良性的市场竞争格局。此外,针对部分收入较低的行业,政府应通过设定最低工资等方法维护劳动者的权益、保護劳动所得、提高劳动报酬在初次分配中所占的比重,从而缩小行业间收入差距。

4.2 加大财政支农力度

城乡二元经济结构是重庆市经济发展的常态,在这种结构下,重庆市城乡居民之间收入差距巨大。要想破除城乡二元结构,政府必须加强对农村地区的财政支持力度。首先,政府应加强对农村居民的转移支付力度,重点完善最低生活保障制度,提高低保补助标准,提高农村居民收入;再者,政府应加强农村地区基础设施建设,建设社会主义新农村,在此基础上,政府可以有计划地培育一批乡镇企业,根据区位优势发展现代化的特色农业,不断提高农业生产效率和商品化水平,进而提高农民收入;最后,政府还应加大对农村地区的教育投入,一方面提高农村地区义务教育水平,缩小与城市之间的教育差距,另一方面大力发展与农业生产相关的职业教育,提高农村居民对现代化农业生产的接受能力,推动现代化农村科技尽快转化为现实的生产力,进而使得农村居民的收入水平不断提高。

4.3 调整税收结构

个人所得税和财产税是调节收入分配、缩小收入差距的重要手段,但目前重庆市税收结构中这两个税种所占比例明显偏低,这对税收调节作用的发挥产生了极为不利的影响。为此,本文认为政府一方面应该加大对个人所得税的征收力度,提高个人所得税在税收结构中的地位,尤其是对于高收入者而言,个人所得税税率应该设得更高并且必须要做到应征尽征;另一方面,政府还应该充分发挥财产税对缩小贫富差距的重要作用,其中,政府应进一步优化自2011年实施的房产税统一征收制度,扩大房产税的征收范围,提高房地产税率,此外,政府还应适时开征资本利得税、遗产税、赠与税等,补上税收结构的短板,从而进一步缩小贫富差距。

4.4 发展慈善事业

党的十九届五中全会提出,要发挥第三次分配作用,发展慈善事业,改善收入和财富分配格局。因此,在充分发挥初次分配和再分配对收入分配的调节作用后,重庆市可以通过大力发展慈善事业进一步缩小贫富差距。在这方面,政府应该大力弘扬中华民族乐善好施的传统美德,鼓励经营状况良好的企业发展教育、医疗、养老服务等公益性事业,并对参与慈善事业的企业给予一定税收优惠,提高企业家参与慈善事业的积极性。此外,政府应加强对慈善组织的监督管理,提高用于慈善事业的资金、物品等在流通过程中的透明度,提高公众对慈善事业的信心。

参考文献

[1] 李泽泉.坚定不移走共同富裕道路[J].红旗文稿,2011(22):14-15.

[2] 张占斌.准确识读共同富裕[J].辽林日报,2021-03-23(005).

[3] 李娟.全面把握共同富裕的内涵[J].理论探索,2007(04):86-88.

[4] 何卫东.共同富裕问题刍议[J].理论学刊,1999(4):21-22.

[5] 杨小冬,贺善侃.实现共同富裕的探索历程与路径选择[J]. 四川理工学院学报 (社会科学版),2013,28(03):5-11.

[6] 收入分配问题研究[M]. 经济科学出版社 , 于国安等, 2008.

[7] 王在全.深化国有企业改革与收入分配探析[J].观察与思考,2016(03):62-68.

[8] 韩文龙,祝顺莲.新时代共同富裕的理论发展与实现路径[J].马克思主义与现实,2018(05):31-37.

[9] 健全和完善我国收入分配制度的路径探析[D]. 田晓慧.苏州大学 2011.

[10] Castelluccio Marco. Flat tax? Maybe not a bad idea after all[J]. Research in Economics,2020(prepublish).

[11] Siraj G. Bawa,Nam T. Vu. International effects of corporate tax cuts on income distribution[J]. Review of International Economics,2020,28(5).

[12] Maciej Jagielski,Kordian Czyz ewski,Ryszard Kutner,H. Eugene Stanley. Income and wealth distribution of the richest Norwegian individuals: An inequality analysis[J]. Physica A: Statistical Mechanics and its Applications,2017,474:

[13] 在全国脱贫攻坚总结表彰大会上的讲话[N].习近平.人民日报.2021(002).

[14] 共同富裕路上一个不能掉队[N].人民日报.2017(009).

[15] 共同富裕:概念辨析、百年探索与现代化目标[J].李军鹏.改革.2021(10).

[16] 共同富裕的内涵、实现路径与测度方法[J].刘培林,钱滔,黄先海,董雪兵.管理世界.2021(08).

[17] 在高质量发展中促进共同富裕统筹做好重大金融风险防范化解工作[N].人民日報.2021(001).

作者简介:黄钰涛(1999.01-),男,汉族,籍贯:四川省蓬安县,学历:硕士研究生,研究方向:产业经济学。

猜你喜欢

中州学刊(2022年4期)2022-11-04

今日中国·中文版(2022年3期)2022-03-23

莫愁·小作家(2021年12期)2021-12-16

时代邮刊·上半月(2021年11期)2021-11-18

经济研究导刊(2016年30期)2016-12-24

法制与社会(2016年32期)2016-12-01

商情(2016年40期)2016-11-28

商(2016年32期)2016-11-24

人间(2016年28期)2016-11-10

商(2016年27期)2016-10-17