陕西税收与GDP增速差异分析

2021-03-04 06:54赵阳

全国流通经济 2021年35期

赵 阳

(陕西省税务局,陕西 西安 710100)

一、陕西税收与GDP关系分析

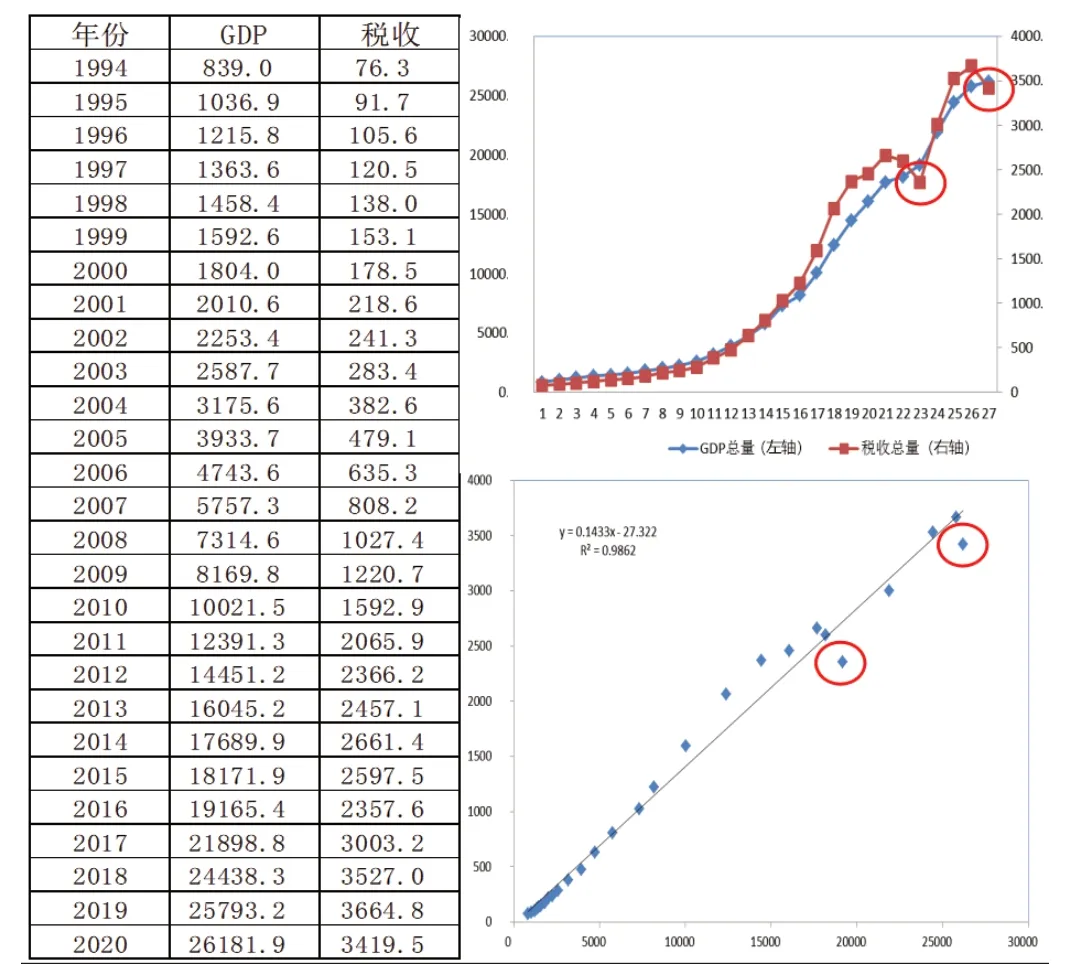

1.陕西税收与GDP的总量趋势一致。分析1994年②至2020年陕西税收和GDP总量数据,两者趋势一致,回归分析反映两者呈现线性相关,相关系数为0.9862,如果剔除2016年和2020年异常值③,相关系数提升至0.9923(见图1)。

图1 1994年至2020年陕西税收与GDP总量关系分析图(单位:亿元)

分析小结:分析结果显示,陕西税收与GDP总量高度相关,税收总量伴随GDP总量的增大而增大,陕西平均每增加1万元GDP约产生1400元税收。

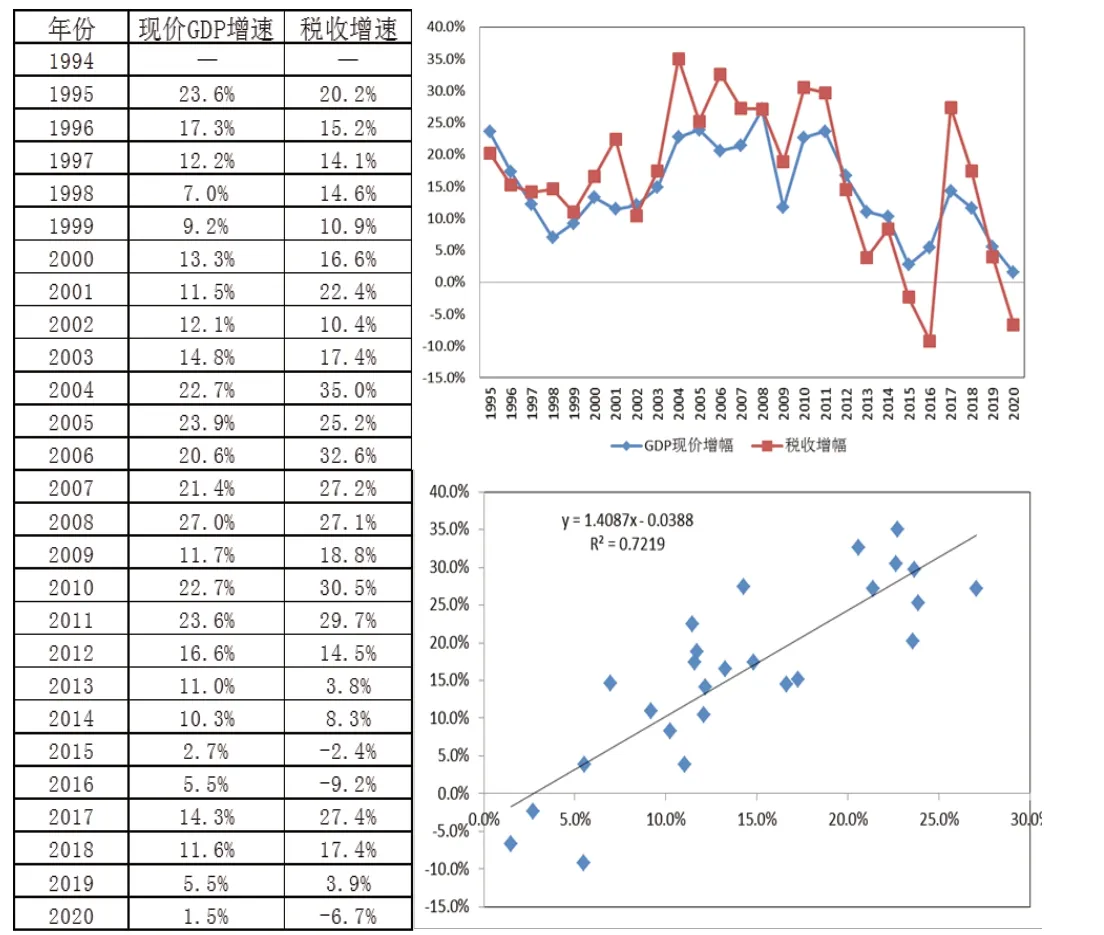

2.陕西税收与GDP的增速差异较大。分析1995④年至2019年陕西税收和GDP增速数据,两者差异较大,回归分析反映两者相关系数仅为0.7219,相关性很弱(见图2)

图2 1995年至2020年陕西税收与GDP增幅关系分析图

分析小结:统计数据显示,陕西税收增速与GDP增速弱相关,税收增速波动幅度明显大于GDP增速波动幅度,没有明显关联关系。例如2017年~2020年陕西税收增速分别在全国排名第3位、第2位、第14位和第16位,而GDP增速排名分别为第9位、第6位、第14位和第22位。

二、陕西税收与GDP增速差异分析

1.税收与GDP的核算口径不同。GDP是一段时期内全社会经济增量,反映国民经济活动成果,是各行业的增加值之和。而税收中既有经济增量税源,也有经济存量税源。此外,一些经济活动产生GDP但不产生税收,例如库存商品增加计入GDP,但不产生税收。

2.不同税种与GDP关联度有较大差别。税种的征税对象如果与GDP构成相似,则相关性强,反之相关性弱,流转税、所得税、财产行为税与GDP相关性依次减弱。例如增值税与GDP相关性强,个人所得税与GDP不完全相关,房产税与GDP相关性较弱(见表1)。

表1 各税种与GDP相关程度表

3.减税政策和税收征管因素影响。减税政策和税收征管等因素在一定时期会直接影响税收增速,进而造成其与GDP增速关联性减弱。一是减税政策影响。2020年全省新增减税226.8亿元。二是税收征管因素影响。2020年减税政策和税收征管因素平均影响陕西增速约14个百分点,剔除这两个因素后,陕西税收增速与GDP增速明显接近,相关性明显增强。

4.税收和GDP构成差异较大。

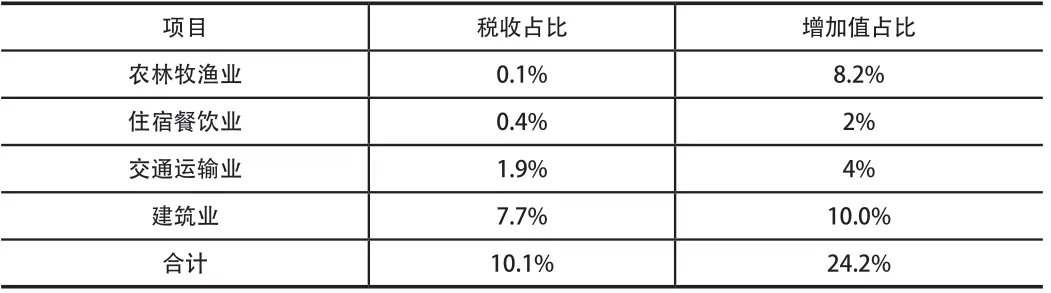

(1)不同行业对GDP和税收贡献差异明显。剖析近些年陕西税收和GDP结构,能源工业⑤、批发零售业⑥和房地产业合计贡献了56%的税收和32%的增加值,对税收影响大于对GDP影响;而农林牧渔业、住宿餐饮业、交通运输业和建筑业合计贡献了10.1%的税收和24.2%的增加值,对GDP的影响大于对税收影响,这也进一步表明税收的行业集中度高,而GDP的行业集中度相对较低(见表2和表3)。

表2 对税收影响大于对GDP影响主要行业表

表3 对GDP影响大于对税收影响主要行业表

分析小结:GDP贡献行业较为分散,而税收贡献行业较为集中,特别是能源行业、房地产业、以及批发零售业中的煤炭、石油和烟草批发,贡献约50%的税收,但仅贡献不到30%的GDP,上述行业波动将导致税收大幅波动,但对GDP影响较小。

(2)工业增加值增长和税收下降的差异。以陕西GDP和税收增速差异最明显的2020年第一季度为例。2020年一季度陕西GDP仅下降0.2%,而税收下降23.6%。GDP远好于全国平均水平的主要原因是陕西规上能源工业增加值增长了7.4%,其中煤炭开采业更是增长了19.8%。而同期煤炭开采业税收下降了36.1%。一增一减的差异也导致了2020年第一季度陕西GDP和税收增幅出现背离。

工业增加值增长主要原因。2019年年初神木矿难导致全省煤炭企业大面积停产检查,产量基数较低,2020年煤炭开采业受疫情冲击较小,复工复产最快,第一季度全省煤炭产量同比增长20.5%,高出上年同期⑦34.6个百分点。

通过产教融合、校企合作形成各方参与的协同育人体系,促进人才培养模式创新。合作各方共同参与人才培养方案的修订,优化人才培养目标和知识、能力结构,整合更新教学内容,改革课程教学方法和考核方式,将行业企业人才评价标准和能力要求落实到人才培养全过程。

税收下降主要原因。一是新冠疫情冲击导致煤炭消费量增长乏力。2020年第一季度全省煤炭消费量仅增长2.2%,低于上年同期⑧3.5个百分点,全省煤炭库存增加。二是煤炭价格下降导致企业利润下降。2020年第一季度陕西煤炭价格较上年同期下降近20%,煤炭开采业利润下降22.1%,缴纳的企业所得税下降39.8%。三是减税政策和税收征管因素。受增值税税率下调翘尾减收等减税政策影响,2020年第一季度煤炭开采业新增减税9.7亿元,上年度缓缴税款等征管因素税收抬高基数影响45.1亿元,剔除这两个因素,煤炭开采业税收下降10.4%,降幅收窄25.7个百分点,其中增值税降幅更从下降55%收窄至仅下降6.3%。

以陕煤集团为例,分析主要经营、财务指标,可以印证上述分析:2020年第一季度陕煤集团煤炭产量4115.5万吨,同比增长14.1%,但销量只有3569.7万吨,同比增长5.8%,煤炭产量明显好于销量(工业增加值对应产量,而税收对应销量)。陕煤集团的上市公司陕西煤业2020年第一季度财务报表显示,公司实现营业收入183.3亿元,同比增长27.3%。但与税收有关的净利润、营业成本、经营性现金流等财务指标均不理想,其中净利润23.6亿元,同比下降15.1%,营业成本122.8亿元,同比增长53%,经营性现金流26.9亿元,同比下降50.1%(见表4)。

表4 2020年第一季度陕煤集团、陕西煤业经营、财务指标情况

分析小结。2019年陕西煤炭开采业因事故大面积停产检查低基数导致2020年第一季度陕西煤炭产量增长超过20.5%,带动煤炭开采业工业增加值增长19.8%,陕西GDP增速也因此相对较好,没有出现大幅下滑。虽然第一季度煤炭产量较好,但煤炭销量因疫情冲击增长乏力,库存增加,煤炭价格下降近20%,加之煤炭行业新增减税9.7亿元,税收征管因素抬高基数影响45.1亿元等因素造成煤炭开采业税收下降36.1%。这是煤炭开采业工业增加值增速快而税收降幅大的主要原因,也是今年陕西GDP增速和税收增速背离的根源之一。

三、陕西税收与GDP增速差异分析结论

从长期看,陕西税收总量和GDP总量高度相关,但某些阶段税收增速和GDP增速相关性较弱,税收增减波动幅度明显大于GDP波动幅度。

税收和GDP增速差异主要有以下六个方面原因:一是税收对应经济存量和增量,GDP只是经济增量;二是类似库存增加等经济活动只产生GDP,但不产生税收;三是税收中的增值税、消费税等流转税种与GDP相关性强,企业所得税、个人所得税等所得税种与GDP相关性较弱,而房产税、城镇土地使用税等财产行为税与GDP关联度不大;四是一些行业贡献税收高,但贡献GDP较少,一些则相反,例如房地产业贡献陕西税收13%,但贡献GDP仅为4.5%,而农林牧渔业贡献陕西税收0.1%,但贡献GDP高达8.2%;五是税收贡献行业集中度高,而GDP贡献行业集中度低,陕西税收主要集中在能源、房地产等行业;六是不同阶段出台的税收优惠政策以及实施的征管措施。

四、促进陕西税收、经济协调发展的建议

对比分析广东、浙江等税收与GDP协调性相对较好的省份发现,主要得益于其良好的产业结构⑨、发达的民营企业集群和较高的居民收入水平等方面。为促进陕西经济税收可持续协调发展,逐步减少税收对能源、房地产业的依赖,初步有以下五方面建议。

一是从供给侧看,加快壮大陕西制造业、现代服务业的规模和实力。加快陕西制造业、现代服务业发展,充分利用陕西高校多、研究所多的优势,壮大其规模和实力。例如陕西制造业中的计算机、通信设备和其他电子设备制造业近些年发展较快,2020年第一季度该行业工业增加值和税收双双实现两位数较快增长,协调性较好,但其仅贡献陕西税收的1.1%,规模太小。

二是从需求侧看,持续增加陕西居民收入,抑制房价过快上涨,提升消费对税收和GDP的贡献率。消费⑩是促进税收和经济协调增长的重要保障之一,但目前陕西居民收入相对较低,以省会西安为例,全国100个大中城市中,西安人均GDP和人均可支配收入排名平均在第50位和第60位上下,排名较低。除收入较低影响消费外,西安房价过快上涨也抑制了居民消费,西安商品房均价全国排名20余位,排名较高。因此需要进一步发展实体经济促进就业,同时抑制商品房价格过快上涨。

三是从税源现状看,进一步拉长能源企业在陕西境内的产业链。减少原煤、原油等未经加工的资源产品直接出省的比例,进一步发展诸如煤发电、煤化工、油化工等资源产品加工业,确保能源企业创造出更多的工业增加值和税收,并将其留在陕西境内。

五是从税收角度看,着力实现陕西税收可持续增长。引进龙头企业,扶持中小企业,确保要素合理流动和有效配置,完善配套服务,提升行政效率,杜绝层层加码和任务排名,落实减税降费政策,“放水养鱼”培育潜在税源,推动陕西税源遍地开花,提升税收、经济协调性,实现税收可持续增长。

注释:

①GDP公布数据是可比价增速,但本文为和税收保持一致,GDP增幅全部为现价增速。

②1994年实施分税制改革。

③2016年5月1日营改增全面实施,建筑业、房地产业、金融业和生活服务业等全部纳入;2020年因疫情冲击和减税降费双重影响税收出现大幅下降。故将其在图1中用圆圈标注。

④1994年为基期,税收增幅从1995年开始测算。

⑤与GDP构成一致,主要包括煤炭开采业、油气开采业、石油加工业、电力行业等。

⑥批发零售业税收贡献多,主要因为包含煤炭、石油和烟草批发,合计税收占比4%,剔除这部分与批发零售业对税收和GDP贡献基本一致。

⑦2019年1季度全省煤炭产量同比下降14.1%。

⑧2019年1季度全省煤炭消费量同比增长5.7%。

⑨广东、浙江经济不倚重于某一个行业,贡献税收和GDP的行业都较为分散。

⑩政府或商家刺激消费的行为,无论从时间还是效果上作用均有限,消费长期增长的核心是居民收入增加。

猜你喜欢

现代制造技术与装备(2022年2期)2022-12-17

中国经济周刊(2022年8期)2022-05-07

湘潮(上半月)(2021年10期)2021-12-02

财会学习(2021年28期)2021-11-22

矿山安全信息(2020年39期)2020-12-20

人大建设(2020年3期)2020-07-27

中国外汇(2019年18期)2019-11-25

消费导刊(2018年9期)2018-08-14

中国总会计师(2017年11期)2018-02-06

商周刊(2017年6期)2017-08-22