多个大股东与独立董事超额聘任

2021-03-02 02:52陈险峰任洋虬

海南大学学报(人文社会科学版) 2021年1期

陈险峰,任洋虬,胡 珺

(海南大学 管理学院,海南 海口 570228)

一、论题缘起

在中国股权较为集中的背景下,第二类代理问题远比传统的第一类代理问题严重。多个大股东的股权架构可以有效降低第二类代理成本①本文将第二大股东的持股比例大于等于10%的情况界定为存在多个大股东。。这种架构下,每个大股东都分享了控制权,彼此相互监督,使得单个大股东无法单独控制公司决策,抑制了大股东的掠夺行为②李学伟,马忠《:金字塔结构下多个控制性大股东的制衡效应》,《中国软科学》2007年第7期,第62-70页。。非控股大股东是可以与控股大股东相抗衡的势力,在双方博弈的过程中,董事会作为企业的权力中枢成为多个大股东的“兵家必争之地”。已有研究发现,控股大股东与非控股大股东会对非独立董事的席位进行博弈,内部董事比例和第一大股东选派的外部董事及第一大股东的持股比例存在显著正相关,与第二大股东持股比例负相关③段云,王福胜,王正位《:多个大股东存在下的董事会结构模型及其实证检验》《,南开管理评论》2011年第1期,第54-64页。。独立董事作为董事会的重要组成部分之一,是否也会受到第一大股东和非控股大股东的争夺?最终又会导致独立董事在董事会的占比有何变化?

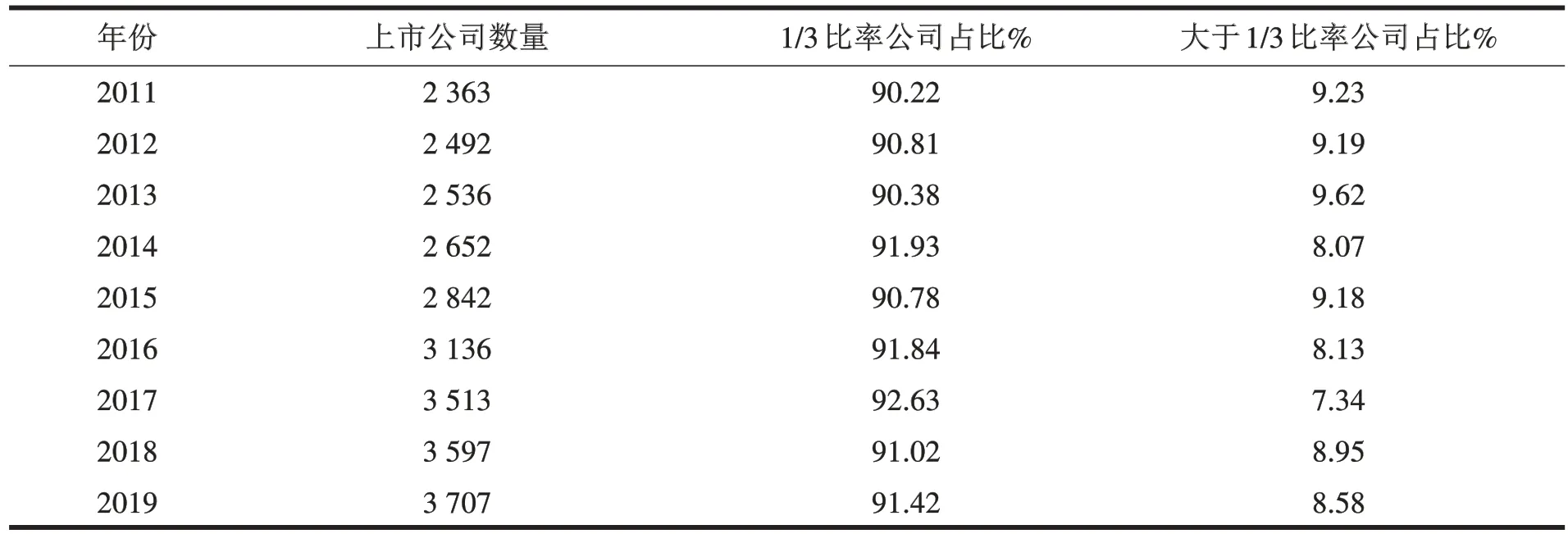

从政策制定分析独立董事比例,中国证监会于2001年8月发布《关于在上市公司建立独立董事的指导意见》(以下简称为《指导意见》),要求各上市公司开始建立独立董事制度,并且在2003年6月30日之后,独立董事在董事会成员中的比例不得少于1/3。然而,大部分上市公司将独立董事比例维持在1/3。表1报告了2011—2019年我国A股上市公司独立董事比例情况,可以发现,90%以上企业不约而同地将独立董事比例锁定为证监会强制要求的1/3,但仍有8%~10%的企业未选择“应付”证监会的要求,公司的独立董事占比超过1/3。

表12011 -2019年A股上市公司独立董事比例情况

根据双重代理理论,在中国股权相对集中的客观条件下,控股大股东与其他股东由于持股比例不同导致各自偏好不同,最终导致行为动机不同。控股大股东由于持股比例较高,在与其他股东进行博弈时占据明显优势,其他股东只能被迫接受控股大股东的决策。为了保护中小股东的利益,独立董事制度应运而生。独立董事制度设计目的是为了监督公司控股大股东和实际管理层,减少内部人控制①谭劲松,李敏仪,黎文靖等《:我国上市公司独立董事制度若干特征分析》《,管理世界》2003年第9期,第110-121页。,防止控股大股东或高层管理人员损害公司利益,弥补监事会的不足②彭真明,江华《:美国独立董事制度与德国监事会制度之比较——也论中国公司治理结构模式的选择》《,法学评论》2003年第1期,第36-42页。。我国正式引入独立董事制度是以2001年发布的《指导意见》为标志,并且在《指导意见》中强调要重点保护中小股东的利益不受侵犯。

但很多学者对独立董事制度的有效性存在质疑。来自美国的研究表明独立董事的比例提高并不能提高公司的业绩③Bhagat Sanjai,Black Bernard,"The Non-correlation Between Board Independence and Long -Term Firm Performance","The Journal of Corporation Law",Vol.27,No.2,2002,p.231.,国内学者对中国上市公司的独立董事比例和公司业绩的分析结果也得出一致结论④丛春霞《:我国上市公司董事会设置与公司经营业绩的实证研究》《,管理世界》2004年第11期,第142-143页。。也就是说,表1中的8%~10%的“小众”企业更多地聘请独立董事,最终并没有提高公司业绩。导致这一现象的根本原因是由于不能保证独立董事的独立性,众多学者的研究也证明了这一点。有学者认为,绝大多数情况下,独立董事只是“橡皮图章”,不会反对管理层⑤叶康涛,祝继高,陆正飞等《:独立董事的独立性:基于董事会投票的证据》《,经济研究》2011年第1期,第126-139页。;当前的独立董事制度对企业效率不存在促进作用⑥姚伟峰《:独立董事制度,真的有效吗?——基于上市公司行业数据的实证研究》《,管理评论》2011年第10期,第31-35页。;独立董事的监督行为具有很强的风险规避倾向,并且在股权集中的情况下,独立董事对控股大股东和管理者的监督效果较差⑦祝继高,叶康涛,陆正飞《:谁是更积极的监督者:非控股股东董事还是独立董事?》《,经济研究》2015年第9期,第170-184页。。综上所述,很多学者认为,在实践中,独立董事制度由于缺少独立性,很难达到制度设计的目的。假设独立董事既不能对公司业绩有促进作用,也不能有效地为中小股东监督管理层和控股大股东。那么为何8%~10%的“小众”公司明知独立董事制度不能带来公司效率和利益的提高,却仍然过多聘请独立董事?

从独立董事的聘任流程上看,《指导意见》允许持股比例超过1%的股东提名独立董事,最终经过股东大会投票通过。然而这一流程大多为“走形式”,事实上,目前中国上市公司的独立董事大多是由控股大股东或大股东控制的董事会决定。从聘任机制上看,制度对于大股东有很大的倾斜。在独立董事席位的博弈中,由于大股东持股比例较高,可以确保自身派系占据部分独立董事席位,甚至可以通过与其他股东签订一致行动人协议掌控所有独立董事。由此可以有依据地猜想,独立董事确实很可能被大股东收买,并对“购买”其意见的大股东负责。

同样,国内许多学者的研究结果展示了大股东与独立董事之间的亲密关系,如独立董事变更的概率在公司第一大股东变更的情况下更大①支晓强,童盼《:盈余管理、控制权转移与独立董事变更——兼论独立董事治理作用的发挥》《,管理世界》2005年第11期,第137-144页。;大股东通过聘任异地独立董事,来达到间接控制董事会的目的②林雁,曹春方《:两权分离下的异地独立董事聘任》《,管理评论》2019年第3期,第211-226页。。

如上所述,已有研究均支持了如下观点:独立董事并不独立,存在与大股东“合谋”的问题。而在实践中,有关案例也是屡见不鲜:2013年,天目药业原独立董事叶檀辞去职务,披露的理由是“公司大股东已更换”;2017年6月,万科的实际掌权人从王石变更为郁亮,实际掌权人变更的同时,独立董事也进行了大换血,全新任命了四位独立董事。“一朝天子一朝臣”的情况普遍存在于大股东与独立董事之间,那么8%~10%的“小众”上市公司的独立董事比例超过1/3是否与大股东有关?在何种情境下,大股东与独立董事比例的关系会受到影响?本研究拟探讨此问题。

本文可能的贡献主要体现在以下三个方面:第一,从我国少部分上市公司独立董事占比超过证监会强制要求的现象出发,挖掘出独立董事超额聘任的影响路径,在实证层面证明了大股东对独立董事聘任存在较大影响,为独立董事不独立的结论提供了经验证据。第二,本文以多个大股东情景下独立董事比例较高这一客观事实出发,进一步证实大股东委派董事与超额聘请独立董事存在替代效应,新发现非控股大股东通过多聘请独立董事这一路径,提升对控股大股东的监督水平,扩宽了股权制衡的研究范畴。第三,通过对CEO权力变量的引进,发现CEO权力对大股东实现监督存在消极影响,为公司治理结构中各方博弈提供了新的经验及思路。

二、理论分析与研究假设

(一)多个大股东与独立董事聘任

根据双重委托代理理论,公司中存在控股大股东侵害中小股东利益而带来的第二类代理问题。为了缓解第二类代理问题,我国引进了独立董事制度,通过独立董事对管理层和大股东进行监督,防止内部人侵害公司整体利益,以保护中小股东利益。证监会发布的《关于在上市公司建立独立董事的指导意见》,要求各上市公司开始建立独立董事制度,且在2003年6月30日之后,独立董事在董事会成员中的比例不得少于1/3。然而2011—2019年中超过90%的公司不约而同地将独立董事比例锁定在1/3,仅有不到10%的“小众”公司聘请独立董事的比例超过1/3,存在独立董事超额聘任现象。从聘任流程及现有研究发现,大股东对独立董事的任免具有最大的控制权。

在多个大股东并存的股权结构下,独立董事比例应该随着大股东数量的增加而更可能超过1/3。在多个大股东并存的情景下,渴求控制权收益的控股大股东“掏空”公司时,非控股大股东持股比例较大,受到的损失也较大。因此,当非控股大股东与控股大股东不存在亲密关系时,非控股大股东持股比例越大,越有可能制衡大股东③汪茜《:第二大股东、现金分红与公司价值》《,财会通讯》2019年第33期,第62-65页。。非控股大股东通过向上市公司派驻董事来维护其利益④辛清泉,梁政山,郭磊《:非控股股东派驻董事与国有企业总经理变更研究》《,证券市场导报》2013年第4期,第45-49页。;第一大股东持股比例越高,对公司的掌控力越强,内部董事比例以及第一大股东委派的外部董事比例会显著提高,而当第二大股东持股比例越高,这种现象会得到抑制⑤段云,王福胜,王正位《:多个大股东存在下的董事会结构模型及其实证检验》,《南开管理评论》2011年第1期,第54-64页。。这些结论都说明了,非控股大股东会通过争夺董事会中的非独立董事席位与控股大股东进行博弈。那么与非独立董事相似,同样作为董事会重要组成部分的独立董事席位是否也会受到控股大股东和非控股大股东的争夺?而且由于独立董事表面独立于上市公司以及上市公司主要股东,独立董事披露的相关信息和反对意见可信度更高,从而更受外界关注,所以各个大股东会尽力争取独立董事以获得舆论主导权。例如,鄂武商第二大股东浙江银泰与第一大股东武商联争夺控制权时,浙江银泰在2010年11月推举新增两名独立董事,导致独立董事比例增加⑥郝云宏,汪茜《:混合所有制企业股权制衡机制研究——基于“鄂武商控制权之争”的案例解析》《,中国工业经济》2015年第3期,第148-160页。。

基于以上分析,本文提出以下假设:

(二)多个大股东、委派董事与独立董事聘任

在委托代理理论框架下,经营权与管理权分离导致管理层与股东信息不对称且目标不一致,产生第一类代理问题。为及时监督管理层经营状况,防止管理层利用手中职权谋求私利,降低第一类代理成本,多个大股东中的任一大股东都可以有动机和能力直接委派董事进入董事会。有研究发现,对公司掌控力越大的第一大股东会增加董事会中的内部董事,也会通过委派更多的外部董事进一步提高自己对董事会的掌控力①邹风《:股权特征与董事会成员结构关系的实证研究》,《清华大学学报》(哲学社会科学版)2006年第1期,第107-113页。;多个大股东情境下,控股大股东由于外部监管会将权力分配给关系较好的大股东,再由关系较好的大股东委派董事参与公司的决策与管理②程敏英,魏明海《:关系股东的权力超额配置》《,中国工业经济》2013年第10期,第108-120页。。

在双重委托代理理论中,控股大股东有动机对上市公司进行掏空,损害其他股东利益,产生第二类代理问题。控股大股东为了使得自己的提案在董事会中通过,会超额委派董事进驻董事会,而这些控股大股东委派的董事不可能对控股大股东提出的方案投出非赞成票,使得控股大股东的提案更有可能通过董事会决议,而由此产生的隧道挖掘行为也因此屡禁不止③郑志刚,胡晓霁,黄继承《:超额委派董事、大股东机会主义与董事投票行为》《,中国工业经济》2019年第10期,第155-174页。。此时,若公司存在多个大股东,这些非控股大股东有能力、有动机通过委派董事对控股大股东进行监督。单独或者合计持有公司10%以上股份的非控股大股东可以委派董事进入董事会,甚至委派董事兼任公司高管④姜付秀,蔡欣妮,朱冰《:多个大股东与股价崩盘风险》,《会计研究》2018年第1期,第68-74页。。目前已有研究发现,非国有性质的大股东通过委派董事实现了股权制衡,对国有资本的控股大股东进行监督,提高了公司绩效⑤谢海洋,曹少鹏,秦颖超《:股权制衡、非国有股东委派董事与公司绩效》《,财经理论与实践》2018年第3期,第76-82页。。因此,公司存在多个大股东时,非控股大股东会通过委派董事对控股大股东起到了监督作用,降低第二类代理成本。

综上所述,为了降低第一类代理成本,任何一个大股东都可以通过委派董事进入董事会、监督管理层以保护自身利益。大股东提名推荐的独立董事实质上代表大股东利益,且在实证研究中也证明了能够有效监督管理层,提高公司治理水平。当存在多个大股东时,控股大股东为了获得控制权收益,非控股大股东为了免受控股大股东侵占自身利益,双方都有动机及能力在董事会中安插亲信以降低第二类代理成本。然而,董事会席位是一个博弈的过程,内部董事席位有限的情况下很可能导致并不是所有大股东的诉求都能得到满足。当非独立董事席位争取不到时,“棋差一着”的大股东有动机对自己的竞争者进行更严厉的监督和制衡,而独立董事恰好可以名正言顺地行使监督职能。因此当控股大股东或非控股大股东并未委派董事直接参与公司管理决策时,这些未能实现自身诉求的大股东有强烈的动机聘任同样拥有投票权和监督权的独立董事参与企业决策,对企业经营决策进行监督。

综上,如果大股东未能顺利委派董事参与公司决策,这些大股东会有更强烈的动机聘任属于自己的独立董事,最终导致独立董事比例提高。基于此,提出如下假设:

H2:多个大股东股权结构下,委派董事越少,公司独立董事比例越高。

(三)多个大股东、CEO权力与独立董事聘任

现有文献表明,大股东数量越多,股权集中度越低,CEO权力相对越大。具体表现为:当公司存在多个大股东时,股权集中度较低,管理层权力对会计稳健性的负向影响更为显著⑥黎文靖《:股东和管理层的权力博弈与会计信息质量——来自中国证券市场的经验证据》《,暨南学报》(哲学社会科学版)2009年第6期,第114-123页。;在存在多个大股东的情境下,管理层权力越高,会导致股份回购完成度越低⑦何瑛,胡月《:公司治理、管理层权力与股份回购》《,经济与管理研究》2016年第10期,第108-117页。。

从第一类代理问题的角度考虑,CEO权力越大,越有可能通过权力寻租,谋求私利,导致代理问题愈发严重。高管权力越大,获得私有收益越高,越有能力通过盈余操纵获取更高的绩效薪酬,越可能享受更多的在职消费⑧权小锋,吴世农,文芳《:管理层权力、私有收益与薪酬操纵》《,经济研究》2010年第11期,第73-87页。;管理层权力对于股利分配和投资决策有很大的影响力,管理层权力越大,股利分配越少,过度投资的可能性越高⑨王茂林,何玉润,林慧婷《:管理层权力、现金股利与企业投资效率》《,南开管理评论》2014年第2期,第13-22页。。

很多学者发现,独立董事对管理层的权力有明显的抑制作用。外部董事在董事会的比例越高,发生财务舞弊的可能性越低①刘立国,杜莹《:公司治理与会计信息质量关系的实证研究》《,会计研究》2003年第2期,第28-36页。;独立董事对盈余稳定性有显著正向影响,可以有效抑制管理层通过盈余管理获得绩效薪金②赵德武,曾力,谭莉川《:独立董事监督力与盈余稳健性——基于中国上市公司的实证研究》《,会计研究》2008年第9期,第55-63页。。

已有研究发现,CEO对独立董事的任命存在很大的影响。各方博弈最终形成董事会格局,而CEO作为重要的实权人物,对独立董事的任命有很大的影响力③Hermalin Benjamin E.,Weisbach Michael S.,"Endogenously Chosen Boards of Directors and Their Monitoring of the CEO",The American Economic Review,Vol.88,No.1,1998,pp.96-118.;在独立董事的选择中,CEO的介入会导致最终人选很难保持独立性,并降低董事会对CEO的业绩压力④Shivdasani Anil,Yermack David,"CEO Involvement in the Selection of New Board Members:An Empirical Analysis",The Journal of Finance,Vol.54,No.5,1999,pp.1829-1853.。

综上,在多个大股东的股权架构下,CEO权力相对更大,第一类代理成本更高,而独立董事比例的提高可以抑制CEO的“利己”行为,CEO为了维护自身利益有动机抑制独立董事比例的提高。因此当管理层权力越大,多个大股东越难以通过多聘请独立董事对管理层进行监督。基于此,提出如下假设:

H3:CEO权力越大,多个大股东对独立董事比例的影响越小。

三、研究设计

为完全消除2008年金融危机的影响,本文选取2009—2019年中国沪深两市A股上市公司为初始研究样本。财务数据来源于国泰安数据库(CSMAR),董事兼职信息来自于CCER数据库,并通过手工对照上市公司年报董事简历校正。样本选取遵循如下原则:(1)剔除金融类公司(;2)剔除数据严重缺损公司(;3)剔除ST类上市公司;(4)不符合证监会独立董事比例最低规定的公司。最终,获取共计21 725个公司-年度观测值。同时,为消除极端值影响,本文对连续变量进行了上下1%的缩尾处理。

(一)样本选择与数据来源

本文构建模型(1)用于检验假设H1。独立董事(Inddir)作为被解释变量,采用超额独立董事数(Over_num)和超额独立董事比例(Over_rat)度量。其中,考虑到实践中独立董事取整的客观事实,采取董事人数除以3进而向上取整的方法,计算刚好达到证监会强制要求比例的独立董事人数,再用实际独立董事人数减去证监会要求的独立董事人数,得到超额独立董事数(Over_num)。

再用超额独立董事数除以独立董事数,得到超额独立董事比例(Over_rat)。解释变量为大股东数量(lnNum),参照已有文献⑤Hamdi,Ben-Nasr,Sabri,et al,"Ownership Structure,Control Contestability,and Corporate Debt Maturity",Journal of Corporate Finance,2015.,本文将持股比例超过10%的股东定义为大股东,大股东个数加1再取对数,得到大股东数量(lnNum)。

(二)模型设计与变量定义

参考前人研究⑥林雁,曹春方《:两权分离下的异地独立董事聘任》,《管理评论》2019年第3期,第211-226页。,Control Variables(控制变量)包括如下变量:选取公司规模(Size),用公司总资产的自然对数衡量;公司成长性(Growth),用公司主营业务增长率表示;资产负债率(Lev);股权制衡度(Z),用第二到第五大股东持股比例之和与第一大股东持股比例之比衡量;资产回报率(ROA);市值账面比率(MB);公司性质(State),当实际控制人为各级政府、国资委,视为国企,赋值为1,否则为0,等指标作为控制变量。

构建模型(2)用来检验假设H2。其中,Dumratio为大股东委派董事在非独立董事中所占比例。参考已有文献⑦陈胜蓝,吕丹《:控股股东委派董事能降低公司盈余管理吗?》,《上海财经大学学报》2014年第4期,第74-85页。,本文将在上市公司担任董事不领取薪酬、在主要股东所在公司任职并领取薪酬的董事视作委派董事。其他变量及控制变量的定义均与模型(1)一致。

构建模型(3)来检验假设H3。其中管理层权力(CEOdual)参照已有文献①谢佩洪,汪春霞《:管理层权力、企业生命周期与投资效率——基于中国制造业上市公司的经验研究》,《南开管理评论》2017年第1期,第57-66页。设立,CEO兼任董事长时,CEOdual赋值为1,否则为0。其他变量及控制变量的定义均与模型(1)一致。

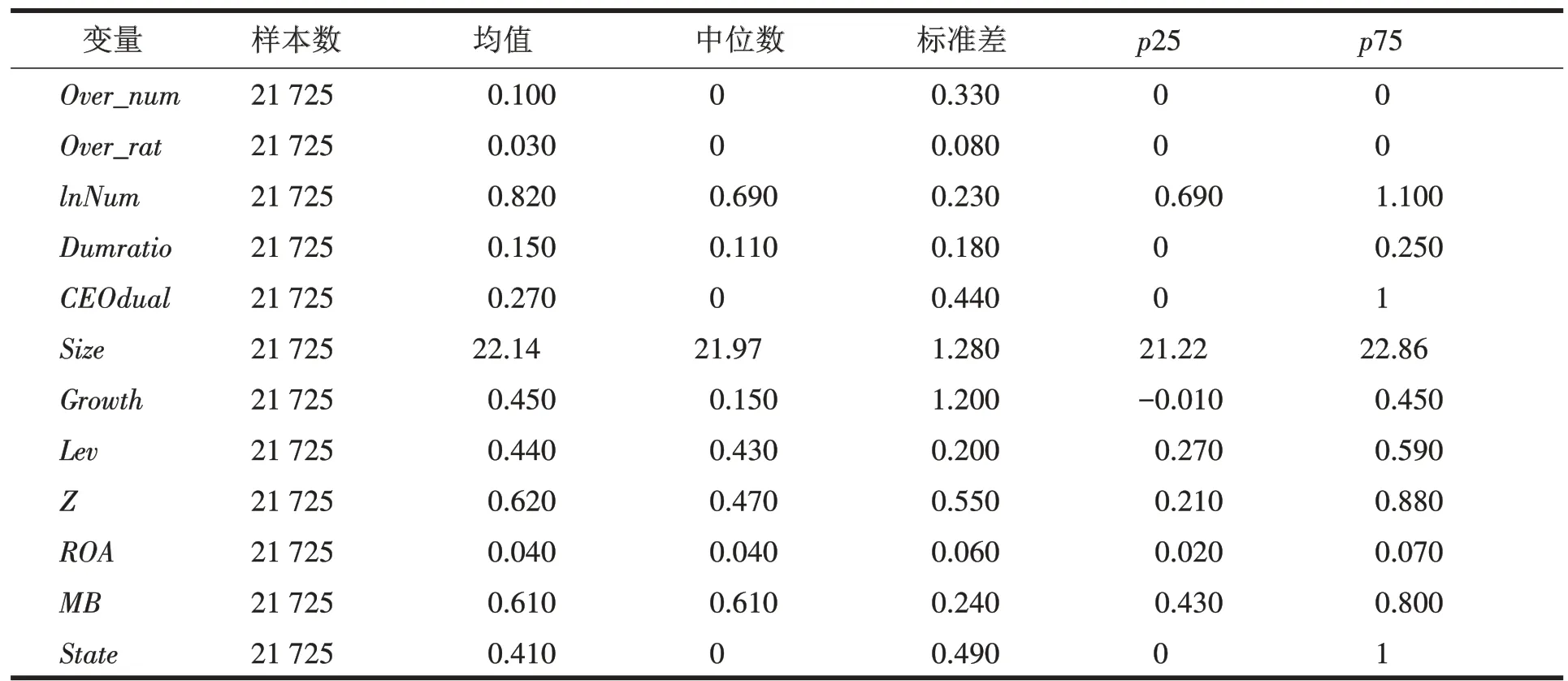

(三)主要变量描述性统计

表2报告了描述性统计情况。可以看出,超额独立董事数(Over_num)和超额独立董事比例(Over_rat)的75分位数均为0,说明在本文的样本期间内,至少有75%的企业,其独立董事比例未超过1/3,仅有小部分公司的独立董事比例超过证监会要求的1/3比例;两个变量的标准差分别为0.33(0.08),相对均值而言较大,说明在样本区间不同企业的超额独立董事现象存在较大差异。lnNum的均值为0.820,说明平均每家公司有1.27个大股东,与现有文献数据基本相似②姜付秀,蔡欣妮,朱冰《:多个大股东与股价崩盘风险》《,会计研究》2018年第1期,第68-74页。;委派董事比例的均值为0.15,说明15%的内部董事是由大股东委派的;CEO两职合一的均值为0.270,说明大概27%的公司CEO与董事长为同一人,与已有文献报告的数值基本相似③谢佩洪,汪春霞《:管理层权力、企业生命周期与投资效率——基于中国制造业上市公司的经验研究》,《南开管理评论》2017年第1期,第57-66页。。

表2 描述性统计

四、实证结果及分析

1.主检验结果

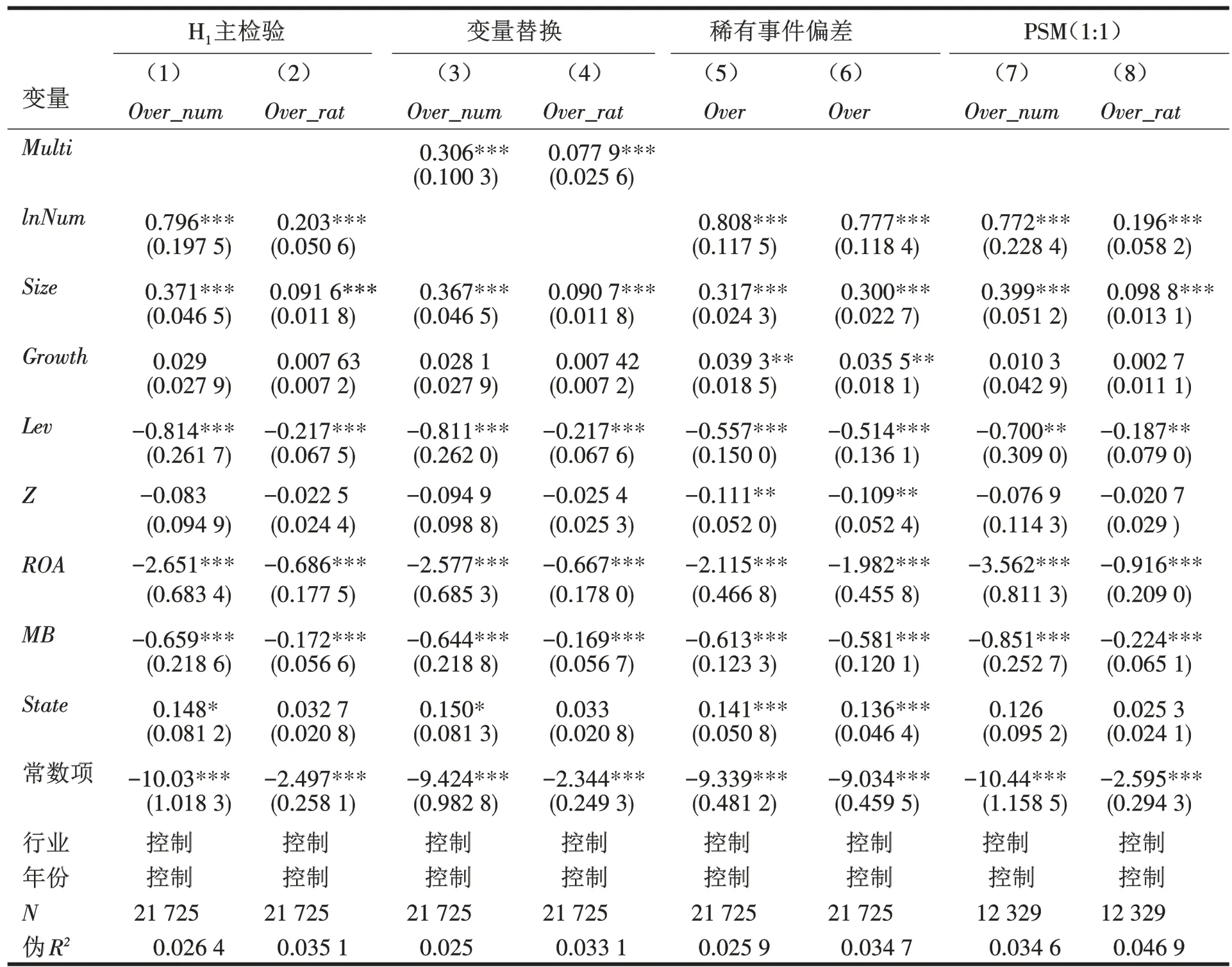

本文采用模型(1)对多个大股东影响独立董事比例的作用进行了检验,结果如表3所示。其中,第(1)列的被解释变量为超额独立董事数(Over_num),结果表明,多个大股东数量与独立董事超过1/3比例的人数之间呈显著的正相关关系。在第(2)列将被解释变量替换为超额独立董事比例(Over_rat),结果仍然表明大股东的数量与超额独立董事在董事会中的比例存在显著的正相关关系,表明大股东数量越多的公司,越倾向于多聘请独立董事,证实了1。

2.稳健性检验

(1)主要指标替换。参考现有研究④姜付秀,蔡欣妮,朱冰《:多个大股东与股价崩盘风险》《,会计研究》2018年第1期,第68-74页。,选取多个大股东虚拟变量(Multi)代替1主检验的lnNum,当公司存在两个以上的大股东时,Multi取1,否则取0。如表3的第(3)列和第(4)列所示,主要指标替换后的结论不变。

(2)稀有事件偏差。参考已有研究①陈强《:气候冲击、王朝周期与游牧民族的征服》《,经济学》(季刊)2015年第1期,第373-394页。,由于独立董事比例超过1/3这一事件的概率不足10%,为小概率事件,存在稀有事件偏差。选取超额独立董事虚拟变量(Over)代替原来的被解释变量,并采用对logit模型的估计系数进行修正,得到“偏差修正估计”,结果见表3第(5)列。同时采用补对数——对数模型进行估计,结果见表3第(6)列。

(3)独立董事自选择问题。独立董事可能希望通过担任某些特定上市公司的董事,进而实现人际网络的拓展②陈运森,谢德仁《:董事网络、独立董事治理与高管激励》《,金融研究》2012年第2期,第168-182页。。为了避免这些问题的干扰,以超额独立董事比例作为结果变量,是否存在多个大股东(Multi)作为处理变量,将公司规模(Size)、公司成长性(Growth)、资产负债率(Lev)、资产回报率(ROA)、市账比(MB)、公司性质(State)作为匹配变量。进行一对一匹配后,最终得到12 329个样本,再次进行回归分析,具体结果如表3的第(7)、(8)列所示,支持了原结论。

表3 多个大股东与独立董事比例的回归结果及稳健性检验

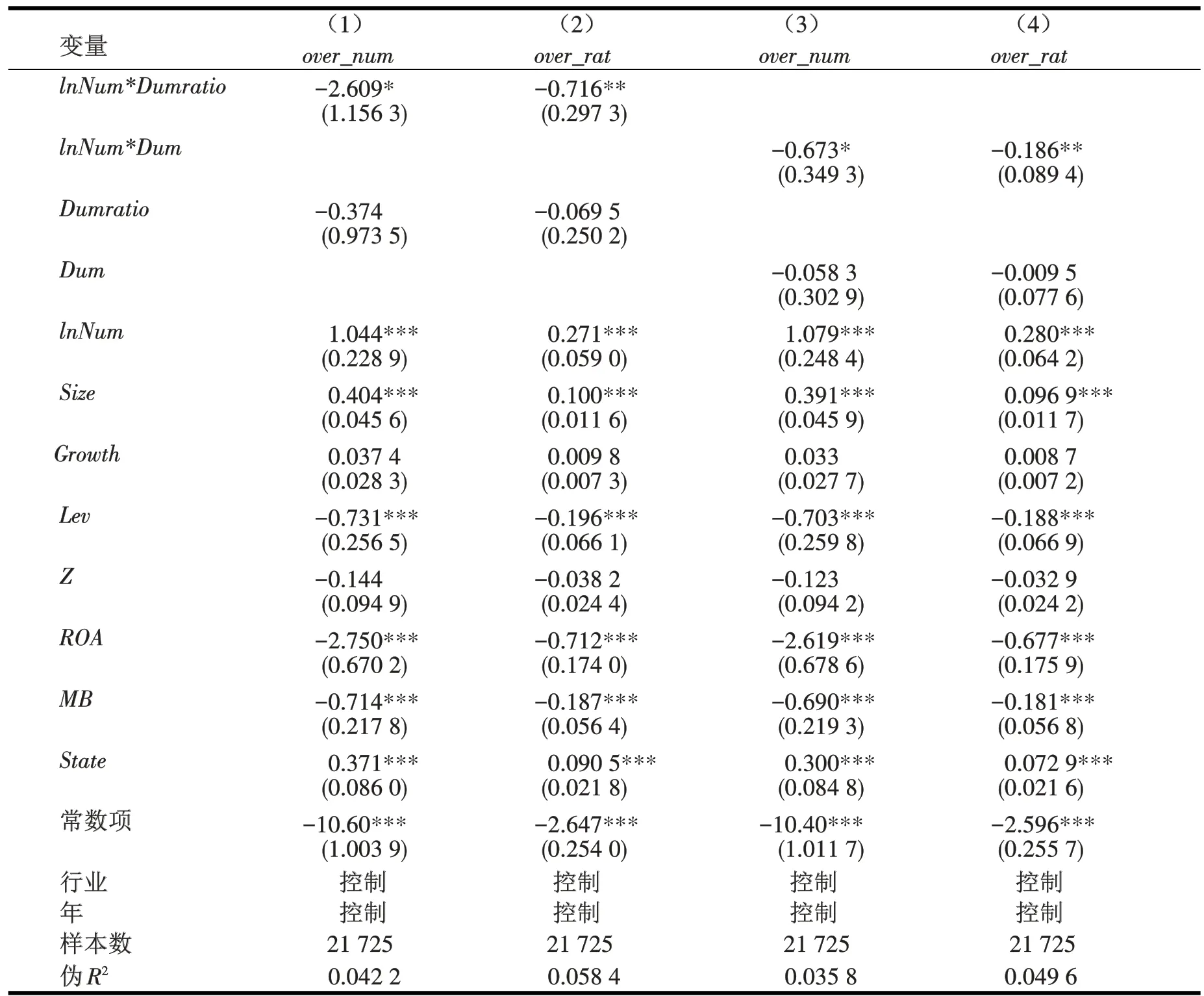

根据前文设计的待检验模型(2)对假设H2进行检验,结果见表 4 的第(1)、(2)列。如表所示,我们控制了行业和年度的固定效应,可以发现第(1)、(2)列中的lnNum*Dumratio估计系数分别为-2.609和-0.716,且均在5%的水平上显著。大股东数量与委派董事比例的交乘项(lnNum*Dumratio)与独立董事比例显著负相关,表明大股东的数量越多虽然会提高独立董事在董事会中所占比例,但当已经有委派董事帮助大股东进行监督以及提升大股东在公司中的话语权时,大股东不需要更多地聘请独立董事帮助其监督其他大股东或提高自身在公司中的话语权。即独立董事与委派董事同样能够满足大股东监督其他大股东或提高自身话语权的需要,独立董事和委派董事之间存在替代效应。

为保证实证结果的可靠性,用虚拟变量是否委派董事(Dum,当存在委派董事时,Dum取1,否则为0)替代委派董事比例(Dumratio),并重新对模型(2)进行估计,以此作为稳健性检验,结果见表4的第(3)、(4)列。同样,控制了行业和年度的固定效应,可见,替代变量后,第(3)、(4)列中的交乘项(lnNum*Dum)估计系数分别为-0.673和-0.186,分别在10%和5%的水平上显著。

整体来说,表4的结果表明多个大股东委派董事会的行为会导致独立董事比例更不可能超过证监会要求的1/3这一比例。大股东委派董事与大股东过多聘请独立董事之间存在替代效应,支持了本文的研究假设2。

表4 大股东数量、大股东委派董事与独立董事比例的回归结果及稳健性检验

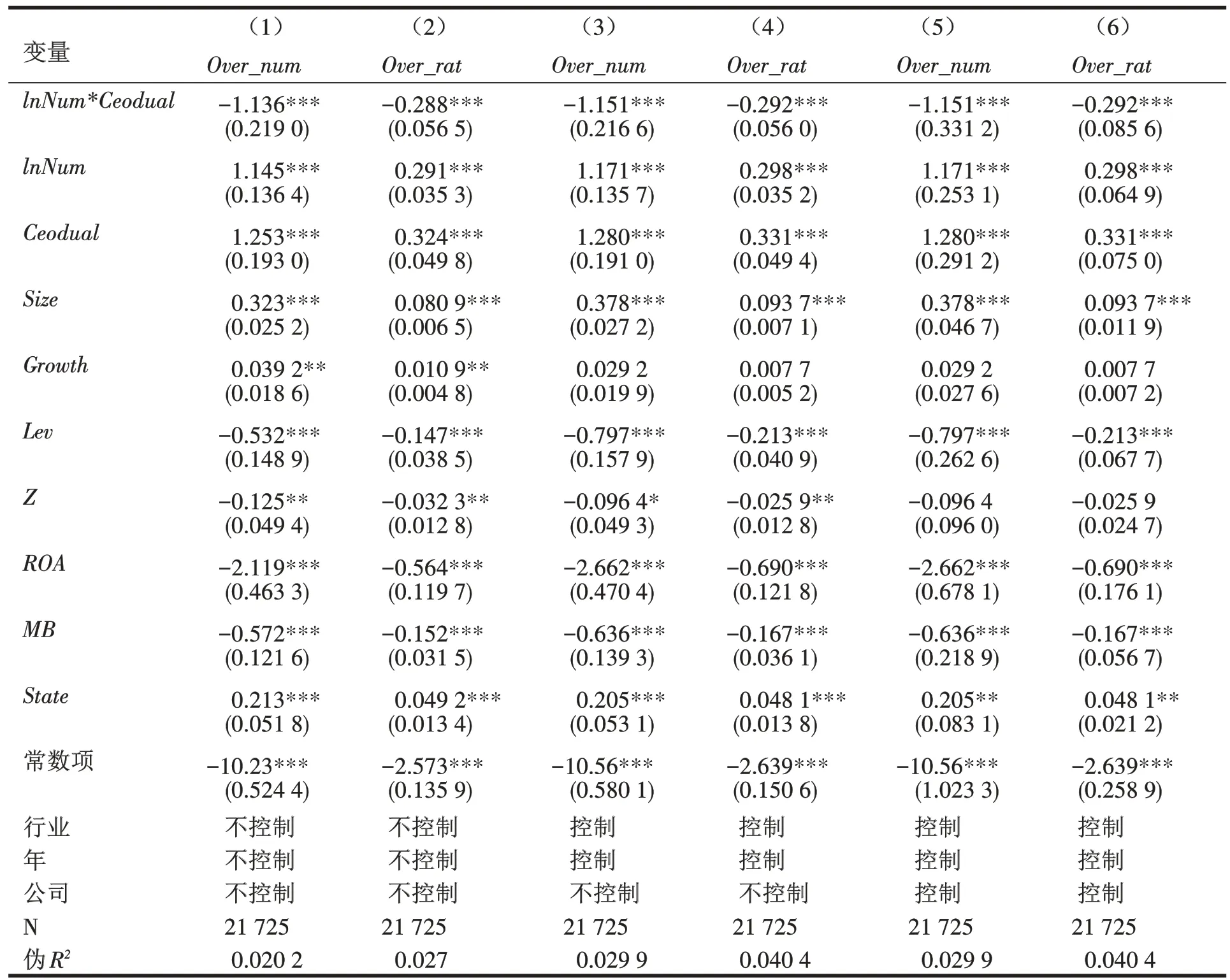

根据前文设计的待检验模型(3),表5报告了大股东数量、管理层权力对独立董事比例的回归结果。在表5的(1)、(2)列的模型中,没有控制行业与年份的固定效应,可以发现这两列中大股东数量与管理层权力的交乘项(lnNum*Ceodual)的估计系数分别为-1.136和-0.288,且都在1%的水平上显著;在第(3)、(4)列,对行业与年份的固定效应进行了控制,可以看到大股东数量与管理层权力的交乘项(lnNum*Ceodual)的估计系数分别为-1.151和-0.292,且都在1%的水平上显著。说明虽然大股东越多,越可能导致独立董事比例提高,但当管理层权力过大,管理层对董事会的掌控度越高,管理层更有能力抑制独立董事的监督,最终导致大股东难以通过多聘请独立董事对管理层进行监督。而在最后两列中,不仅控制了行业和年度的固定效应,还进一步经过了公司层面的Cluster调整,结果显示第(5)、(6)列的lnNum*Ceodual估计系数分别为-1.151和-0.292,仍然在1%的水平上显著。

总体来说,CEO权力越大,越会抑制大股东多聘请独立董事的行为,最终表现为CEO权力越大,独立董事比例越不可能超过证监会要求的1/3这一最低比例。

表5 大股东数量、管理层权力与独立董事比例的回归结果及稳健性检验

五、结论与建议

(一)研究结论

本文以2009—2019年我国沪深两市A股上市公司为样本,研究了大股东数量对独立董事比例的影响。研究发现:(1)大股东数量会增加公司独立董事的比例,大股东通过多聘请独立董事这一路径,加大对管理层和控股大股东的监督,维护自身利益(;2)大股东委派董事进入董事会进行监督与多聘请独立董事进行监督,存在替代效应,表现为委派董事比例越高,独立董事比例越低;(3)在CEO两职合一权力较大的情况下,大股东数量对独立董事比例的提高作用越小,原因在于CEO运用手中权力抑制多聘请独立董事对其自身的监督。

(二)基于上述研究结果,本文提出如下建议

(1)扩大董事会规模并提高外部董事比例。在多个大股东情景下,非控股大股东可以通过委派董事和独立董事对控股大股东进行监督。由于董事会规模的限制,中小股东无法通过同样的路径参与监督和决策,无法在董事会中拥有自己的话语权。只有扩大董事会席位才能使得中小股东拥有属于自己的代理人,维护其自身利益。

(2)防止一股独大。独立董事制度在多个大股东的情景下才能良好运行,虽然最终独立董事仍然代表着各个大股东的利益,但大股东之间的彼此监督对公司价值和中小股东利益有明显的益处。因此,将公司的股权结构设计得更加合理,是提高公司治理水平和有效发挥独立董事作用的前提。

(3)将独立董事任免权力与股权分离。要想真正保证独立董事的独立性,必须将任免独立董事的权利与大股东进一步分离,避免独立董事成为“花瓶董事”。有关部门应出台相关政策,提高中小股东在独立董事任免中的话语权和投票权,进一步提高独立董事在董事会中所占比例,让中小股东有更多的机会选出代表自身利益的独立董事。

猜你喜欢

中国管理信息化(2021年23期)2021-11-22

劳动保护(2019年7期)2019-08-27

财讯(2018年22期)2018-05-14

财会学习(2018年11期)2018-04-28

商(2016年8期)2016-04-08

现代企业(2015年8期)2015-02-28

现代企业(2015年6期)2015-02-28

吐鲁番(2011年3期)2011-08-15

总裁(2008年11期)2008-04-16

浙江社会科学(2004年2期)2004-04-21