我国经济信用化的区域差异及特征分析

2021-03-02 02:52翟丽芳

海南大学学报(人文社会科学版) 2021年1期

翟丽芳

(中国人民大学 财政金融学院,北京 100872)

一、论题缘起及文献综述

1992年党的十四大报告明确指出“建立和完善社会主义市场经济体制”是经济体制改革的目标。在市场经济条件下,信用尤为重要。一般来看,人均GDP超过2 000美元,表明信用交易成为市场交易的主导形态,视为进入“信用经济时代”①林钧跃:《中国城市商业信用环境指数研制与分析》,《财贸经济》2012年第2期,第89-97页。。据CEIC经济数据库统计数据,2006年我国人均GDP为2 099.59美元,首次超过2 000美元,这标志着我国进入信用经济时代。何为信用经济?马克思曾指出,所谓信用经济本身只是货币经济的一种形式,表示生产者自身间的交易职能或交易方式②中共中央马克思恩格斯列宁斯大林著作编译局:《马克思恩格斯文集》(第6卷),北京:人民出版社2009年版,第132页。。在信用经济下,生产、分配、交换、消费等经济运行过程主要以信用交易方式进行③吴晶妹,林钧跃《:信用经济学》,北京:高等教育出版社2015年版,第136页。。换句话说,信用经济是把信用作为一个要素,由市场公平地确定其价值④吴晶妹:《信用经济及信用市场的商品价值构成》《,中国信用》2017年第12期,第112-114页。。谈及信用要素,首先要界定其有广义与狭义之分。狭义指经济金融领域的借贷关系,广义指社会视角理解的信用制度,涉及到社会信用体系建设。

信用对于经济社会发展至关重要。熊彼特曾指出“没有信用,现代工业的结构就不可能创立”⑤约瑟夫·熊彼特《:经济发展理论——对于利润、资本、信贷、利息和经济周期的考察》,何畏,易家祥等译,北京:商务印书馆1990年版,第77页。。如果缺乏信用,则会妨碍市场经济的发育、扰乱经济秩序、造成经济效率损失⑥冯仕政:《我国当前的信任危机与社会安全》,《中国人民大学学报》2004年第2期,第25-31页。。市场经济非常需要通过信用制度去排除失信行为、解决失信问题⑦李闽榕:《市场经济必然是信用经济吗》《,经济学家》2005年第5期,第91-97页。。信用日益成为社会发展的重要推动力和社会治理的结构性约束框架⑧陈元《:信用与资本——开发性金融研究》《,金融研究》2020年第4期,第1-10页。。而且,随着经济信用化程度的提高,信用对经济的反作用会变大⑨安贺新:《我国信用制度运行的经济环境建设》《,财经问题研究》2004年第7期,第21-25页。。此外,信用制度具有二重性质:一方面,加速了生产力的物质上的发展;另一方面,信用加速了这种矛盾的暴力的爆发,即危机⑩中共中央马克思恩格斯列宁斯大林著作编译局《:马克思恩格斯文集》(第7卷),北京:人民出版社2009年版,第500页。。在信用经济中,扩张是由信用推动的,收缩也是由信用推动的。经济周期的两极将是信用膨胀和信用萎缩①洪银兴《:信用经济、虚拟资本和扩大内需》,《经济学家》2002年第4期,第17-22页。。信用扩张是美国次贷危机的源头②殷剑峰,王增武《:分配差距扩大、信用扩张和金融危机——关于美国次贷危机的理论思考》《,经济研究》2018年第2期,第50-64页。,金融危机往往是信贷繁荣出现问题③Schularick Moritz,Taylor Alan M.,“Credit Booms Gone Bust:Monetary Policy,Leverage Cycles,and Financial Crises,1870—2008”,American Economic Review,Vol.102,No.2,2012,pp.1029-1061.。

信用在不同区域内发展水平不同,这形成了区域信用。那么,为何会形成差异化的区域信用呢?阮德信(2010)指出区域经济发展的非均质性导致信用与信用制度建设呈现差异化的区域信用④阮德信《:区域信用成长机制与阶段研究》《,财贸经济》2010年第10期,第120-127页。。据汪晨等(2019)实证分析,区域不均等在改革开放后短暂下降,之后呈现明显上升趋势⑤汪晨,万广华,张勋:《区域差异与结构变迁:中国1978~2016》《,管理世界》2019年第6期,第11-26页。。中国经济整体的高速增长并没有带来区域之间的均衡协调发展⑥张鹏飞,李国强,侯麟科等:《区域经济增长差异的再反思:历史起因与演化逻辑》《,经济学》(季刊)2019年第1期,第151-166页。,区域失衡是中国经济发展的顽疾⑦李兰冰,刘秉镰《:“十四五”时期中国区域经济发展的重大问题展望》《,管理世界》2020年第5期,第36-51页。。由此可见,我国不同区域之间的经济发展是存在较大差异的,这导致了各区域信用水平发展不同,区域经济信用化差别较大。除此之外,区域信用也会对区域经济产生反作用。良好的信用可促进区域经济增长和可持续发展;反之,信用缺失则会延缓区域经济增长⑧杨晓霞《:信用与区域经济增长的关联分析——以我国东部地区为例》《,经济地理》2005年第6期,第771-774页。。而且区域信用水平存在“马太效应”⑨苏存《:信用缺失研究》,《金融研究》2005年第10期,第162-170页。,即地区信用水平好就形成良性循环,则容易获得资金等资源,这促进了经济发展,进而又推动了信用水平的提高;地区信用水平差则会形成恶性循环。由此可见,区域信用水平与区域经济发展密切相关。

现有资料中从区域视角实证研究信用发展水平的文献较为丰富。宋健(2006)运用AP和因子分析两种方法全面评价了上海、深圳、北京、广州、天津等5个区域的地区信用状况,研究发现上海信用状况最优⑩宋健《:基于AP和因子分析的地区信用环境指标体系构建的实证研究》,《中国软科学》2006年第6期,第111-119页。。单懿,杨瑞(2011)以安徽省及芜湖、蚌埠、亳州三市为例,探析信用活动与经济增长之间的长期效应,研究发现在2000—2010年期间其信用化程度总体偏低,信用活动对经济的影响不显著;信用化发展速度缓慢,信用需求对经济拉动力不强⑪单懿,杨瑞:《区域信用活动与经济发展的长期效应比较——基于安徽省及芜湖、蚌埠、亳州三市的分析》,《征信》2011年第6期,第23-26页。。罗能生(2016)基于AP法测算了2007—2012年我国区域信用水平,研究发现中国整体信用水平“尚可”,不需要担心信用危机,30个省市区(除西藏)社会信用水平区域差异明显⑫罗能生,吴枭宇《:社会信用的区域差异及影响因素的空间计量分析》《,财经科学》2016年第4期,第101-112页。。

上述研究丰富了信用经济相关理论,但仍有可拓展之处。本文选取1995—2018年为研究时段,以全国和31个省市区、四大区域作为区域对象,量化研究经济信用化程度,分析其区域经济协调发展的趋势和特征。本文的边际贡献主要有:一是对我国经济信用化进行了系统量化分析,整体上进一步丰富了现有信用领域研究的理论和方法;二是研究视角同时结合信用经济与区域发展,且结合中国整体和中国各区域,对于经济信用化的对比分析更充分;三是将研究该问题的时间跨度拓展到了1995—2018年,追踪了经济信用化的最新趋势。

二、相关概念与测度指标

(一)相关概念

经济信用化反映一个地区的信用发展水平。信用发展水平最常用的衡量指标就是信用总规模与经济信用化率。吴晶妹(2002)指出信用总规模是能够量化的、最广义的信用交易的规模。它是国内各个部门——包括政府部门、金融部门、非金融企业部门和居民部门信用规模的总和;是各类信用工具——包括债券、贷款、商业赊购款、货币、存款余额的合计;涵盖了能够计量的全部信用交易⑬。该理论为从主体上量化信用总规模提供了思路,即可从不同部门信用规模入手进行量化。其中政府部门信用规模,代表政府在参与经济社会活动中形成的信用交易规模,这一部分可以采用历年财政支出与财政收入的差额来度量;金融部门信用规模,代表金融部门在参与经济社会活动中形成的信用交易规模,这一部分可以采用金融机构存款余额和保险类金融机构的保费收入来量化;非金融企业部门和居民部门的信用规模,两者具有相似性,在参与经济活动中形成的信用交易规模主要通过向银行等金融机构贷款反映,此外还有企业与企业之间形成的商业票据、个人民间借贷等,基于数据的可得性,采用最主要的金融机构贷款余额代表非金融企业部门和居民部门的信用规模。

吴晶妹(2016)提出经济信用化率(credit rates of economy,CRE),是信用总规模与GDP的比例,即信用总规模相对于经济规模的倍数。吴氏CRE①吴晶妹在其著作《三维信用论》中将其有关信用理论的研究观点总结为吴氏信用理论,方便后续学者引用学习,本文沿用此表达。基本结论是:经济信用化率可以反映不同国家的信用发展水平。CRE有一定的规律性:该指标超过10属于信用过度,低于1.5为信用不足,3~7是合理区间,7.5是信用危机的警戒线②吴晶妹:《三维信用论》,北京:清华大学出版社2016年版,第54页。。这一指标的提出为研究经济信用化程度奠定了理论基础。

(二)测度指标与数据

本文依据吴氏信用理论,同时考虑到数据可得性与连贯性,归纳出测算经济信用化程度的公式主要有2个:

首先提取各个区域的金融机构存款余额、金融机构贷款余额、保费收入、财政收入、财政支出等指标数据,其次依据公式(1)计算信用总规模,最后利用公式(2)计算区域CRE。根据CRE的测算结果,继而采用综合对比分析法深入分析区域特征与差异。

本文选取1995—2018年为研究时段,以全国和31个省市区、四大区域作为区域对象,利用上述公式计算不同层面区域的经济信用化率,分析当地的信用发展水平。指标中涉及到的原始数据来源为中经网统计数据库和中国经济社会大数据研究平台。

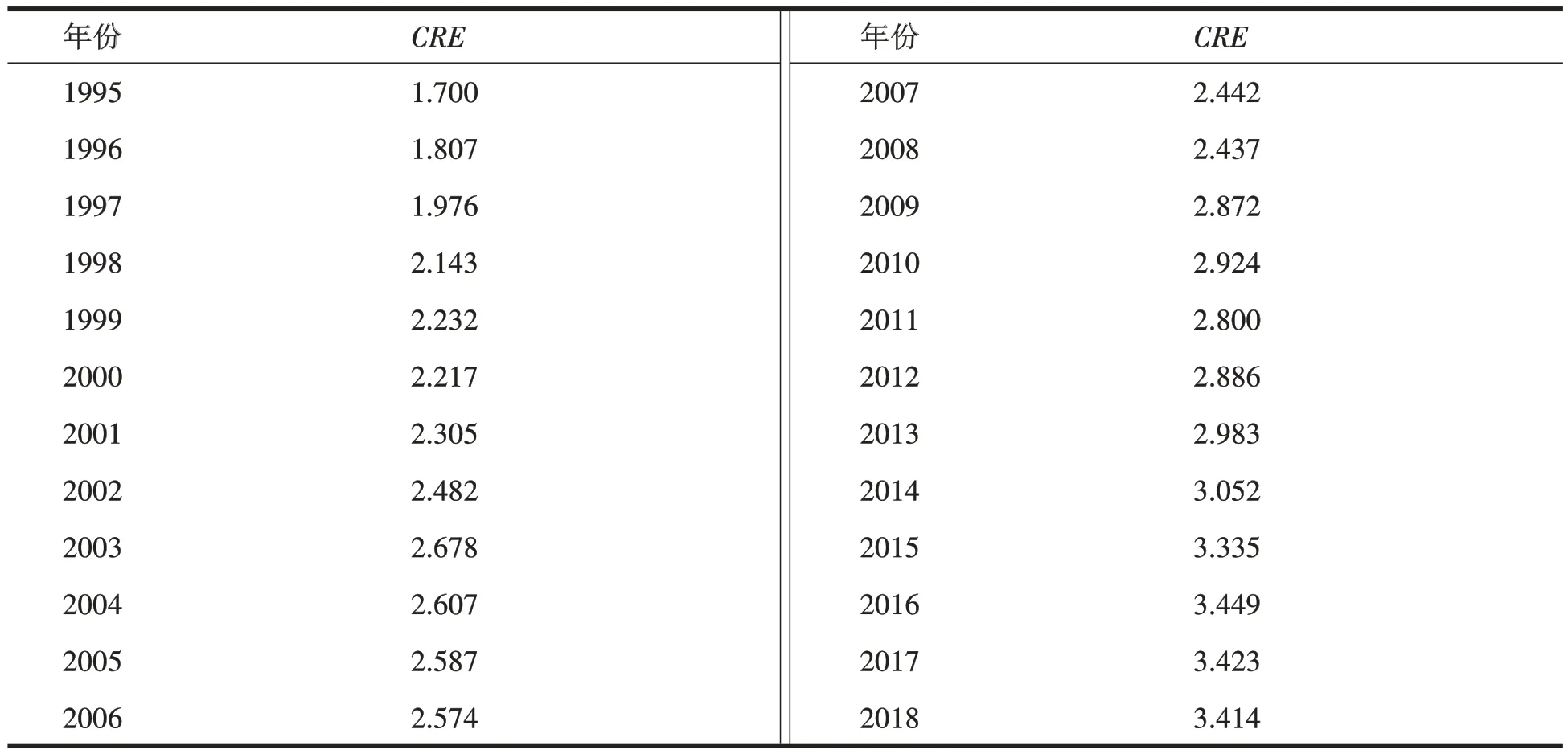

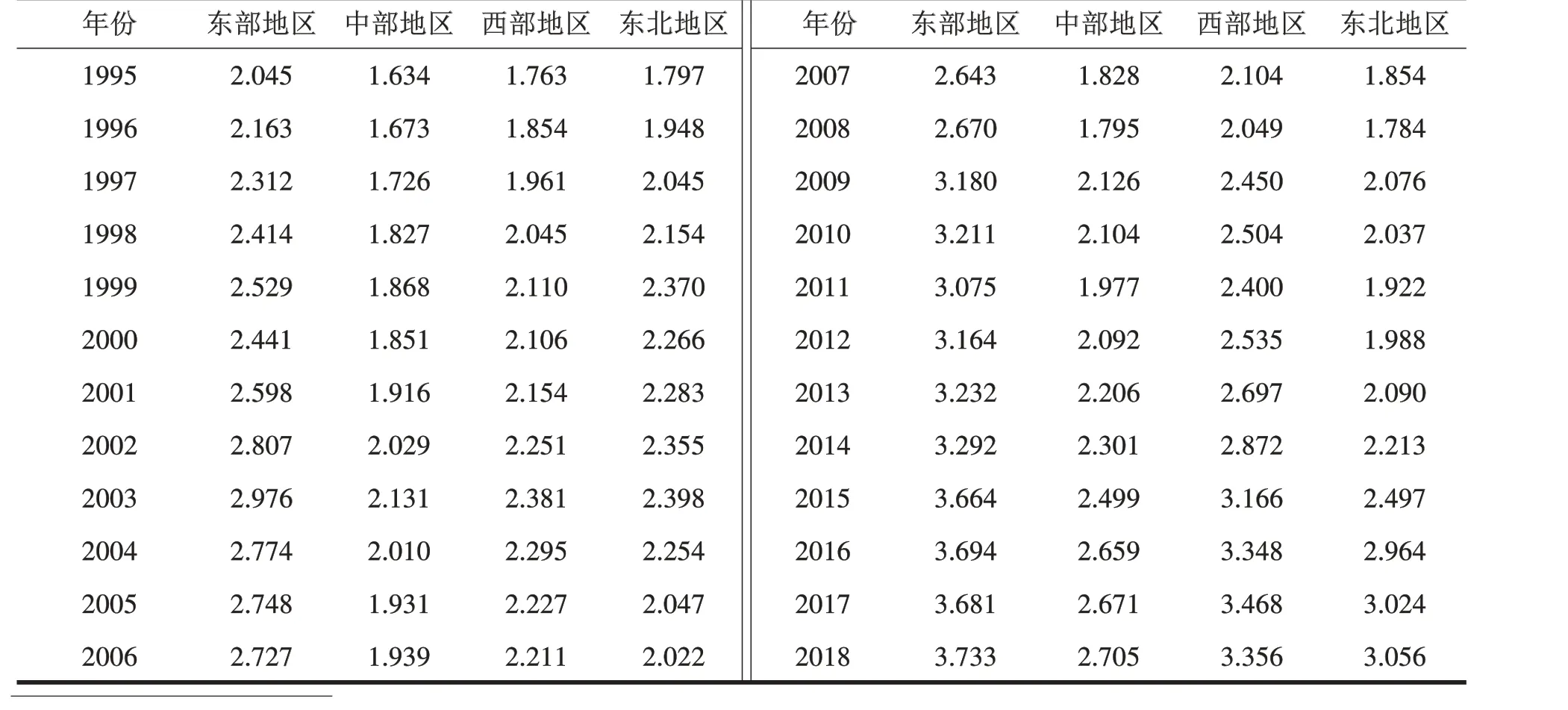

表1 全国1995—2018年CRE

三、经济信用化的演变趋势与区域差异

(一)全国CRE的总体特征与演变趋势

本文测算了全国1995—2018年CRE,具体数值见表1。从表1可知,在1995—2018年间,全国CRE基本呈现上升趋势,CRE分布在1.5~3.5的区间范围内,不存在CRE低于1.5或大于10的情况,这说明,就全国而言我国信用发展水平在逐步提高、经济呈现逐步信用化的趋势,且不存在信用不足和信用过度问题。此外,从具体数值来看,最小值是1995年的1.700,最大值是2016年的3.449,2014年的3.052首次超过3,随后至2018年每年均超过3。这表明,2014年之后,我国信用发展水平迈入合理区间。但是CRE数值仍然停留在合理区间内的偏下边界,可见我国整体CRE水平较低,经济有待进一步信用化。

(二)区域CRE的特征及差异分析

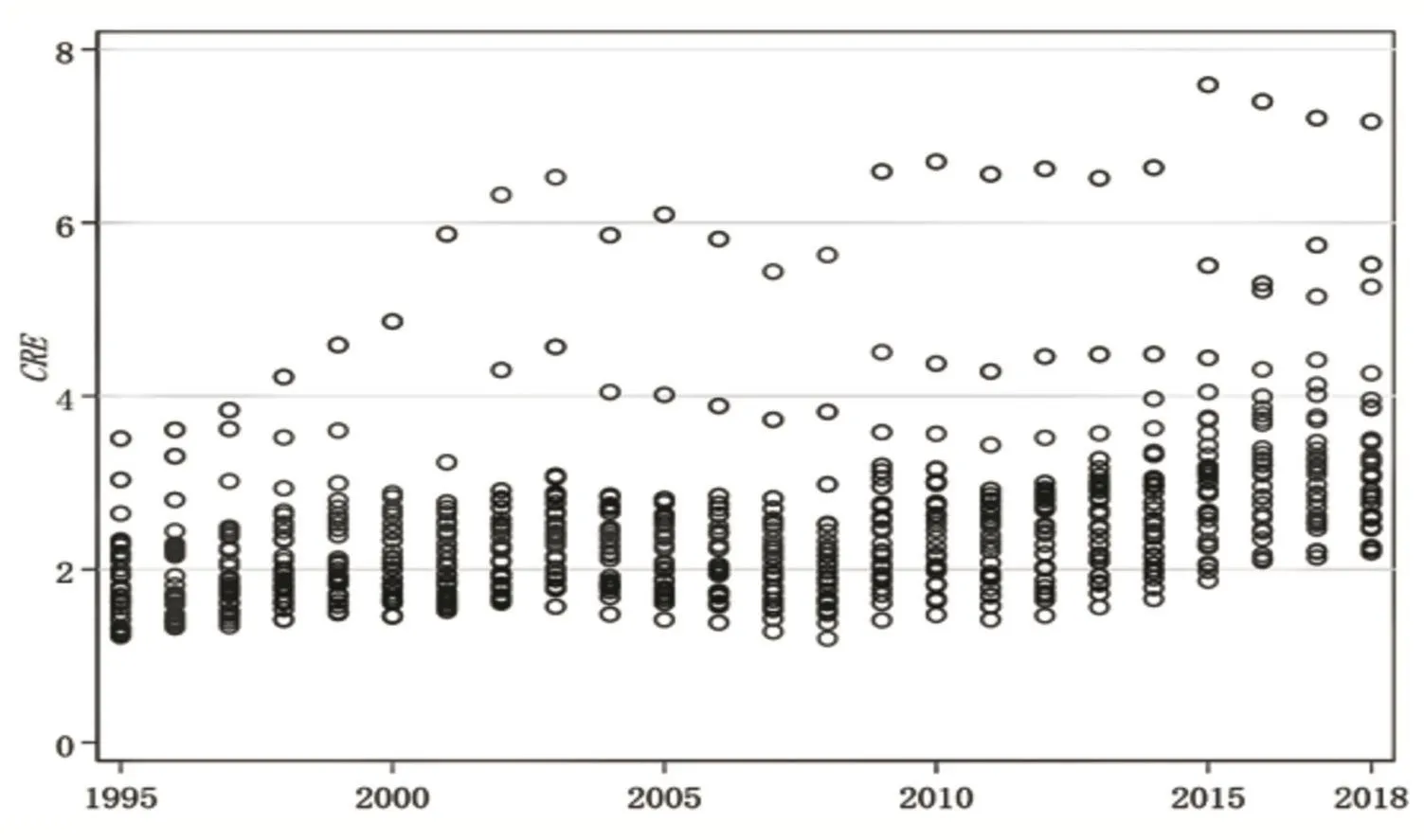

前文分析了全国层面的CRE水平,属于较为宏观的分析,要加深对我国CRE的认识还需要缩小区域,从更具体的层面进行分析。为此,本文分别计算了1995—2018年全国31个省市区的CRE(图1为散点图,表2为具体数值),从省域层面加深对CRE的认知。

图1 1995—2018年31个省市区CRE散点图

一方面,分析各省市区的共性特征。图1描述的是1995—2018年31个省市区CRE散点图,图中的每一个圆圈都代表了某省市区在与垂直横坐标对应年份的CRE水平。图1没有强调具体的省市区的数值,而是从整体上能看出所有省市区的分布区间,例如每年的最大值、最小值和聚集区间等。具体来看,图1中区间[1,3]①此处的区间表示采用数学通用符号语言,即[1,3]表示 1≤CRE≤3。颜色较深、聚集的圆圈较多、重心下沉,明显反映出绝大多数省市区存在CRE水平过低问题;图1中只有少数省份的CRE水平浮动在高位,表明信用发展水平较高的模范省市区较少;从散点图走势看,图1近乎平稳、有小幅度波动上升趋势,这说明31个省市区内部的信用发展水平有所提升但提升幅度并不明显。

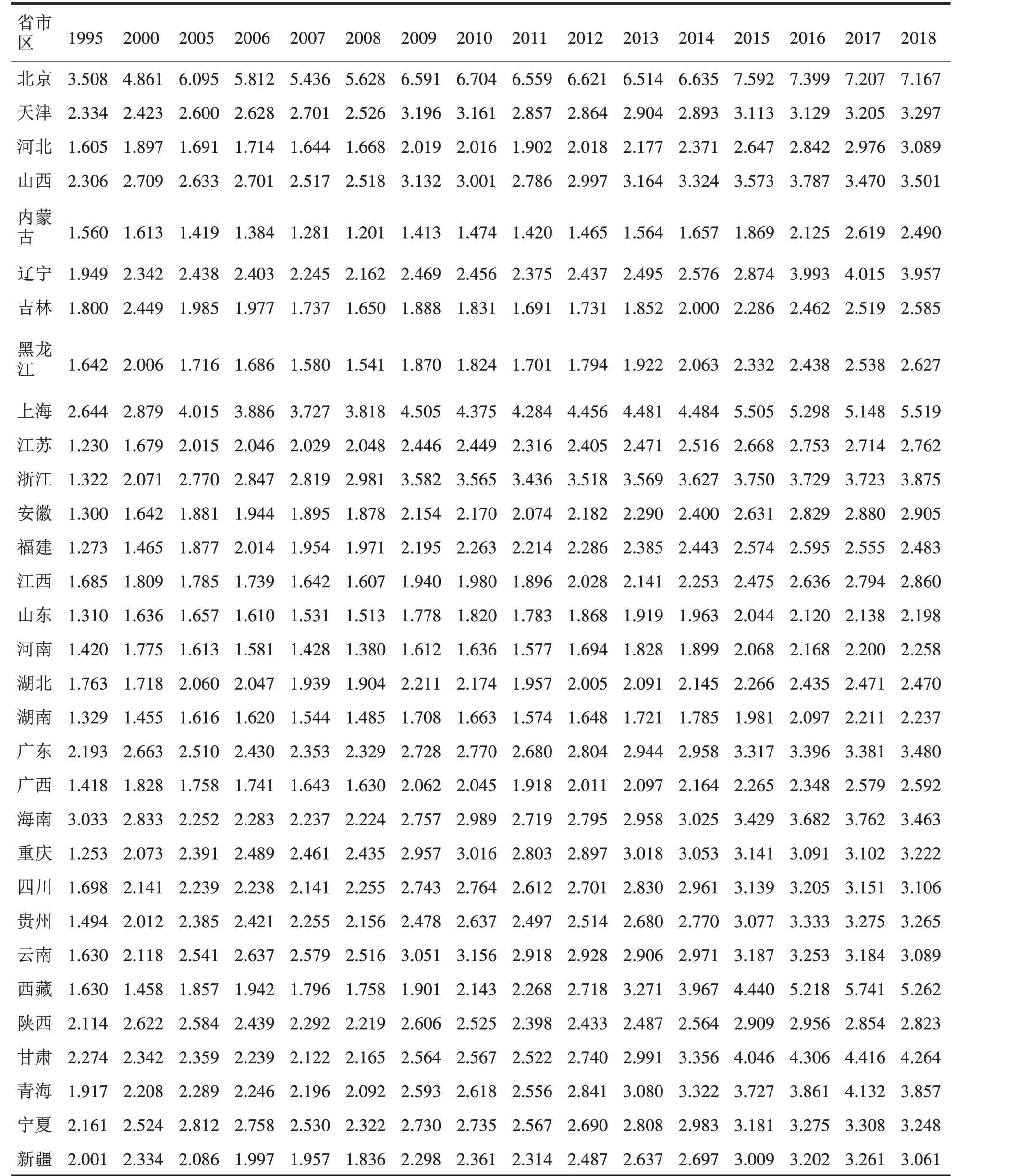

另一方面,具体看31个省市区的个性特征。根据表2可知,在1995—2018年间,CRE排名持续靠前的有北京市、上海市,表明两者信用发展水平持续较好;其中北京市排名均为当年第一,且遥遥领先于其他省市,这说明北京市目前的信用发展水平较高;此外注意到,从2015年开始,北京市的CRE值为7.592,开始超过7,达到信用危机警戒线7.5,一定程度上表明近年来北京经济信用化程度过高,需要时刻警惕出现信用危机。此外,本文统计了1995—2018年期间共计24个时间点中每年CRE排名居后3位省市区出现的次数。经统计得出,湖南、内蒙古、河南、山东、福建、西藏、重庆和江苏8个地区出现排名居后3位的频次分别为20、15、12、10、8、4、2和1,这表明这8个省市区在信用发展方面尚存在较大的提升空间。其中位居后3位频率较高的前3是湖南、内蒙古和河南,这表明该3个地区和其他地区的差距极大,信用发展或将成为其经济社会发展亟需关注的重头戏。

表2 我国31省市区CRE测算值

进一步分区间解读31个省市区CRE。统计各年度CRE分别处于区间(0,1.5)、(0,3)、[3,7)、[7,∞)的省市区数量①同上,区间表示采用数学通用符号语言,即(0,1.5)、(0,3)3,7)和[7,∞)分别表示 0<CRE<1.5、0<CRE<3、3≦CRE<7 和 CRE≧7。,汇总结果见表3。其一,从区间(0,1.5)和(0,3)来看,1995年29个省市区的CRE都低于合理水平3,其中10个省市区低于1.5,这表明信用不足现象在各省市区中较为普遍。发展到2018年有13个省市区低于3,其中已不存在低于1.5的省市区,可见目前从各省市区内部层面来看不存在信用不足的问题,但42%(13/31)的省份信用发展水平仍停留在较低水平。其二,从区间[3,7)来看,CRE处于该合理区间的省市区从1995年的2个增加到2018年的17个,比例由6%(2/31)上升到55%(17/31),这表明在这24年间我国的经济信用化率逐步提升,信用发展水平有所提高。其三,从区间[7,∞)来看,1995—2014年CRE高于7的省市区数量为0,2015—2018年数量为1,系北京市,这表明目前除北京市外其他省市区尚不需要迫切关注信用过度问题。

表31995 —2018年31个省市区CRE分布区间统计表

我国的经济区域通常划分为东部、中部、西部和东北四大地区①国家统计局:《东西中部和东北地区划分方法》(2011年6月13日发布),http://www.stats.gov.cn/ztjc/zthd/sjtjr/dejtjkfr/tjkp/201106/t20110613_71947.htm,2020年8月20日访问。。为进一步分析CRE的区域差异在四大经济区域上的体现,本文根据表2中计算的31个省市区的CRE,按照四大经济区域的划分,分类汇总统计各区域各年份的区域平均值如表4。主要特征有如下三个。

表41995 —2018年四大经济地区CRE平均值统计表

第一,四大地区CRE均呈波动上升趋势,2008年有一轮低值。从表4可知,东部、中部、西部和东北地区的CRE最大值均出现在2018年;除东北地区(2008年为1.784)外,其他三大地区最低值均出现在1995年。结合最大值、最小值和其他年份CRE数值可知,整体而言1995—2018年四大地区的信用发展水平波动提高,信用发展越来越好。同时,从表4中可以看出,四大地区2004年CRE均低于2003年,开始有下降趋势,在2008年达到了波谷低值。而且注意到东北地区2008年CRE低于1995年的1.797。由此可知,由于2008年金融危机的冲击,四大区域均受到不同程度的影响,且该影响在危机爆发之前CRE就呈现明显下降趋势。这说明CRE可以作为金融危机来临的一个信号;面对危机的影响东北地区CRE直接降至比1995年都低的状态,表明东北地区信用体系较为薄弱、抗风险能力较差。

第二,东部地区信用发展水平最高,中部、西部、东北地区信用发展不协调且相对滞后。从表4中可以看出每一年东部地区CRE均高于其他三个地区,2009年东部地区CRE为3.180,开始超过3步入合理区间。这表明东部地区信用发展水平始终在四大经济区域中居首位,其率先步入信用发展合理区间,信用发展态势良好。表4显示中部地区的CRE始终没有出现超过3的年份,可见其CRE整体水平偏低;西部地区CRE 2015年为3.166,东北地区2017年为3.024,这是两地区CRE数值首次超过3,这一时间点比东部地区分别晚了6年和8年。这表明中部、西部、东北地区的信用发展相对滞后,信用发展问题值得引发关注。

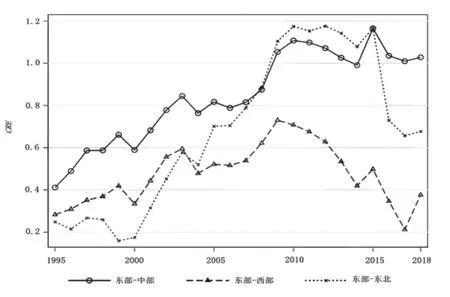

第三,四大地区信用发展水平差距呈现整体扩大、近期小幅度下降的趋势。以东部地区的CRE为基准,图2绘制了1995—2018年东部地区与其他三个地区的CRE差值走势图,图中的3条曲线分别代表了东部-中部、东部-西部和东部-东北CRE之差。从图2中可清晰看出曲线呈现波动上升趋势,在2015—2018年有小幅度下降趋势。以2018年为例,东部地区为3.733,比中部、西部和东北地区分别高了1.028、0.377和0.677,而在1995年三者的差距分别为0.411、0.282和0.248。以上分析表明,其他三大地区与东部的差距不断加大,在近期略显缓和。

图2 1995—2018年四大地区CRE差值走势图(以东部地区为基准)

四、结论与政策建议

本文依据信用理论测算了我国各区域的经济信用化率,概括起来,主要有以下结论:

第一,1995—2018年我国的信用发展水平呈现上升趋势,但仍有很大的上升空间。研究发现,从全国、31个省市区、四大经济区域等三个层面而言,CRE都整体呈现波动上升趋势,但是CRE数值仍然停留在合理区间内的偏下边界。这说明整体而言,我国仍需要大力发展信用经济,充分发挥信用要素对经济的拉动作用。

第二,信用发展存在较为明显的区域不协调问题。31个省市区之间和四大经济区域之间均存在区域不协调问题,巨大的差异不利于区域协调发展。一方面,从31个省市区角度来看,北京CRE高,信用发展水平高;湖南、内蒙古和河南这3个地区CRE较低。以2018年CRE为例,北京2018年为7.167,远高于其他省市,相比之下湖南、内蒙古和河南分别为2.237、2.490和2.258,均未超过3,信用发展水平较低。另一方面,从四大经济区域角度来看,东部地区信用发展水平最高,2009年东部地区CRE为3.180,开始超过3步入合理区间,其率先步入信用发展合理区间。与东部地区相比,中部、西部、东北地区信用发展不协调且相对滞后。西部地区和东北地区分别于2015年、2017年首次超过3,比东部地区分别晚了6年和8年。截至2018年,中部地区尚未超过3。这都说明三大区域存在较为严重的发展滞后问题。

第三,CRE指标可以作为预示金融危机来临的一个信号标识。一方面,CRE在一段时间内下降表明经济发展态势严峻。从表1、表2和表4均可明显看出在2008年金融危机爆发之前的3~4年时间CRE数值呈下降趋势。这表明CRE下降可以作为传递危机爆发的信号。另一方面,过高的GRE也代表存在信用过度问题,当CRE超过7时,就应该引起相应的重视。

基于上述结论,本文有如下政策建议:

一是要充分认识到信用发展的重要性,不遗余力地提高信用发展水平。信用交易总规模与经济增长之间存在着极强的相关性①吴晶妹,李诗洋《:信用规模与经济增长:中美比较分析》《,财贸经济》2007年第9期,第68-74页。,信用对于当代市场经济的发展是非常重要的。完善市场经济离不开相关信用制度建设。就全国而言,信用发展有待进一步深化,从而形成经济发展的内在动力。市场经济只有在较为完备的信用制度条件下,才可以更好发展。

二是要注重区域特征,因地制宜提升区域信用发展水平。不同地区的信用发展水平不同,有的省份例如北京,发展迅速,则北京地区需要更关注信用过度带来的风险问题,注意合理控制信用规模,防范信用危机。相比之下,湖南、内蒙古和河南3个省市区则应当合理评估信用水平,制定更加合适的区域发展政策,提升当地的信用发展水平。这样才能解决各区域信用发展不协调问题,缩小区域差异。

三是要发挥龙头效应,重点培养打造模范信用城市。中国区域经济增长存在显著的外溢效应②何江,张馨之《:中国区域经济增长及其收敛性:空间面板数据分析》《,南方经济》2006年第5期,第44-52页。,可以通过打造模仿信用城市带动周边区域协同发展。在31个省市区分析中看到北京市CRE排名均为当年第一,且遥遥领先于其他省市区。这说明北京市目前的信用发展水平较高,其他省市区未表现出如此强劲的势头。应当将北京市的成熟做法形成案例,积极向社会宣传,供其他省市区借鉴学习,以培养出更多的模范信用城市。

四是要注意CRE的信号标识作用,防范信用危机。CRE可以评估地区的经济发展稳定程度,无论是CRE过高还是连续几年下降,都应该引起相应的重视,提前防范化解危机。只有未雨绸缪,才能减少经济发展的不确定性,使可能发生的损失降到最低。及时监测CRE水平,各地据此不断调整优化经济发展模式,进而稳步提升经济发展质量。

猜你喜欢

美与时代·美术学刊(2022年3期)2022-04-27

今日农业(2021年9期)2021-11-26

中国注册会计师(2021年9期)2021-10-14

发明与创新·小学生(2021年3期)2021-03-25

火花(2019年12期)2019-12-26

人大建设(2019年7期)2019-10-08

中国外汇(2019年9期)2019-07-13

人大建设(2019年12期)2019-05-21

北京教育·普教版(2017年1期)2017-02-05

瞭望东方周刊(2016年45期)2016-12-07