事务所型独董与高管薪酬业绩敏感度

——来自浙江省上市公司的经验证据

2021-03-02 14:00万里山绍兴通大会计师事务所浙江绍兴312000

商业会计 2021年3期

万里山(绍兴通大会计师事务所 浙江 绍兴 312000)

一、引言

赢利是企业生存的主要目的,企业业绩的持续增长是各种因素的综合结果,而高管通常将其归因为自身所起的关键作用(Meyer,1975)。由于现代企业“两权分离”导致的代理问题普遍存在,以及高管行为的隐秘性,难以直接观测其对企业绩效提升的贡献程度。为使高管行为完全有效置于股东监督、约束之下,激励高管为满足股东利益最大化的目标而努力,会计业绩不失为一个衡量其努力程度的次优指标(Holmstrom,1979)。通常来说,高管能力越强,付出越多,企业业绩越好,高管薪酬越高。由此可知,高管薪酬与企业业绩正相关,即高管薪酬业绩敏感度已成为股东惯用的激励契约工具(姜付秀等,2014)。会计业绩的这种信号作用,在我国具有经济核心地位的国企中尤为受到关注,上市公司也不例外(姜付秀等,2014;朱春艳和罗炜,2019),可见企业高管薪酬契约的重要性。已有文献就企业高管薪酬业绩敏感度影响因素的考证颇多,但对于事务所型独董是否具有影响的关注较少。

借鉴周泽将和杜兴强(2012)、唐雪松等(2019)的研究,本文将企业高管薪酬业绩敏感度定义为高管薪酬与企业净利润之间的关系;以2018年浙江省沪深A股上市公司数据为样本,就事务所型独董是否影响了企业高管薪酬业绩敏感度进行实证检验。本文可能的贡献在于:从来自会计师事务所的会计专业独立董事这一崭新视角,来研究其对高管薪酬业绩敏感度的影响,进一步丰富和拓展了现有高管薪酬业绩敏感度研究的范围,也为充分发挥会计专业独立董事对企业会计信息质量的监督作用,进而有效激励高管更为努力地提升企业价值提供了有益借鉴。

二、文献回顾与研究假设

《关于在上市公司建立独立董事制度的指导意见》(证监发[2001]102号,以下简称《指导意见》)发布以来,独立董事在公司治理、保护股东利益、决策咨询、审计监督等方面发挥了积极作用,与之有关的研究颇多。现有文献大多关注独立董事对企业经营业绩和会计信息质量所产生的影响,主要从独立董事的专业背景、学历、独立性、声誉、网络、交通便利性等角度进行考察。鉴于《指导意见》明确规定,上市公司所聘任的独立董事至少包括一名会计专业人士;目前,上市公司聘请的会计专业独立董事中,高校学者几乎占据了一半,审计师的占比也较高(黄海杰等,2016),可以说学者型独立董事和事务所型独董占据了绝大多数。相关研究表明,会计专业独立董事的董事会占比、专业经历、声誉、交通便利等因素,对企业价值或盈余质量皆具有正向效应。Francis et al.(2015)的研究指出,学者型会计专业独立董事较非学者型独立董事与盈余质量的正向相关性更强。

最优契约理论主张将薪酬与业绩关联,以激励高管努力提升企业价值(Harris and Raviv,1978),高管薪酬业绩敏感度逐渐引起了学者的重视。大量研究指出,公司行为、公司治理、信息披露、控制权特性、高管职权、外部监督等都对其具有一定的影响。而事务所型独董对其是否具有影响作用,尚待研究。

由于会计业绩会受到企业基本面及会计信息系统的影响(Lobo et al.,2018),易被操纵。仅当会计信息含有较多反映高管努力程度的增量信息时,基于会计业绩的薪酬契约激励作用才更有效(唐雪松等,2019)。Edmans et al.(2017)认为,高质量会计信息所反映的高管努力程度的业绩信号作用更强,高管薪酬业绩敏感度更高。进一步的研究表明,会计稳健性、可靠性、可比性、自愿信息披露等质量特征,皆显著影响着高管薪酬业绩敏感度。

使用已披露的信息,主要是企业的经营业绩信息,评价高管并决定其薪酬,是董事会的重要治理职能之一(Shleif⁃er and Vishny,1997)。会计专业独立董事较一般独立董事更能改善企业的盈余质量(黄海杰等,2016)。事务所型独董专业能力强、实际经验丰富、职业谨慎性高(刘斌等,2019),易于判断企业的会计稳健性、可靠性;借助于与同行的专业交流,善于识别企业会计信息的可比性。慑于更为专业的监督的压力,高管在提供会计信息时,倾向于自愿披露较多的易被质疑的事项,以表明业绩信号传递中潜在的“噪音”较少,有助于股东、董事会在决定高管薪酬时增加对业绩的关注。而会计信息可比性高(唐雪松等,2019)、自愿披露信息多(朱春艳和罗炜,2019)则增强了高管薪酬业绩敏感度。基于以上分析,本文提出如下假设:

H1:事务所型独董能够显著提升高管薪酬业绩敏感度。

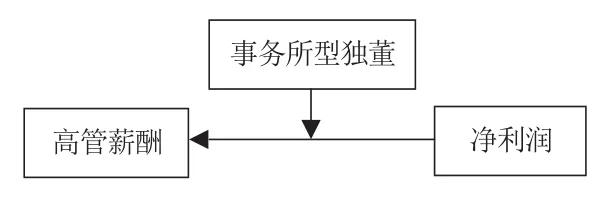

本文具体的研究路径如图1所示。

图1 研究路径分析

三、研究设计

(一)样本选择与数据来源

本研究实证部分所使用数据来自于2018年浙江省沪深A股上市公司,剔除金融保险类、房地产类以及ST类上市公司,最终获取387个有效样本。事务所型独董信息通过查阅公司年报手工搜集而得,其余财务数据均通过CS⁃MAR数据库获取。同时,对连续型变量两端进行1%及99%的Winsorize处理,以减少异常观测值对检验结果的影响。

(二)变量与模型

借鉴周泽将和杜兴强(2012)、唐雪松等(2019)的研究,本文构建以下模型进行检验。

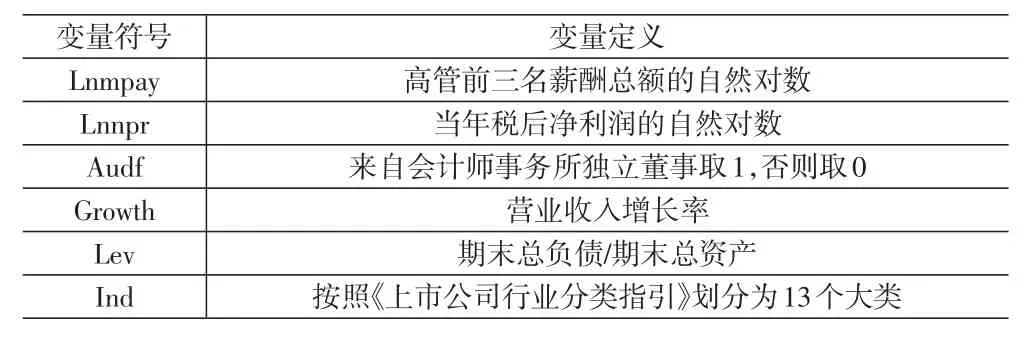

因变量Lnmpayi为高管薪酬,Lnnpri为净利润,Audfi为事务所型独董代理指标。控制变量包括:成长能力(Growth)、财务杠杆(Lev)。Ind为行业控制变量。具体变量定义详见表1。

表1 变量说明

四、实证结果及分析

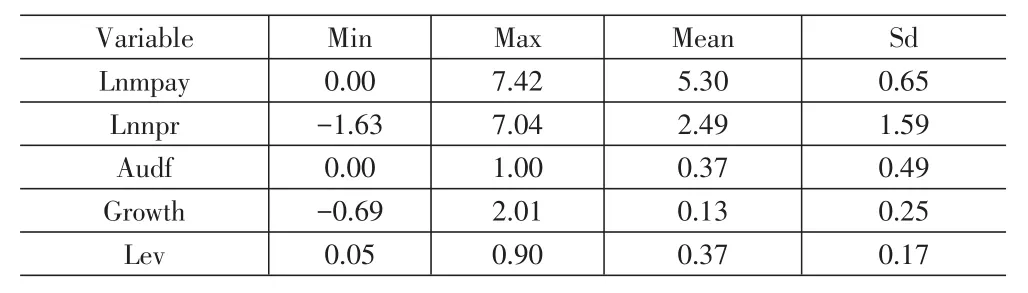

(一)描述性统计

表2为主要变量的描述性统计。Audf的均值为0.37,表明样本公司的会计专业独立董事约有37%来自会计师事务所。高管薪酬(Lnmpay)与企业净利润(Lnnpr)的最大值与最小值差距较大,说明不同样本公司高管薪酬与净利润的差异较大。

表2 样本描述性统计

(二)回归结果分析

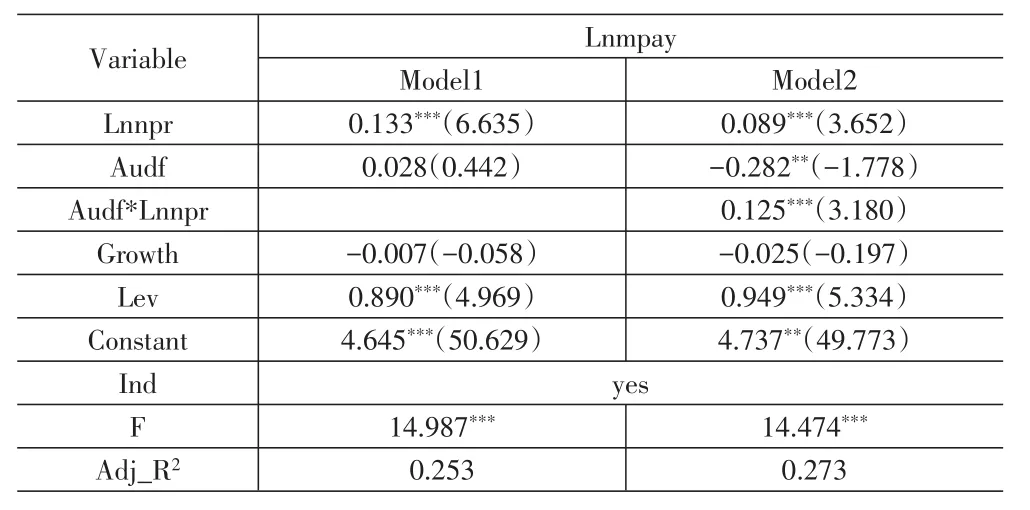

表3模型1中Lnnpr的系数为0.133,且在1%的水平上显著为正,说明样本公司净利润越高,高管薪酬越高,即高管薪酬与企业业绩具有明显的正相关性,与已有研究的结论一致。模型2中Lnnpr与Audf*Lnnpr的系数分别为0.089、0.125,且均在1%水平上显著为正,二者系数合计为0.214,大于模型1中Lnnpr的系数0.133,说明事务所型独董提高了高管薪酬与企业业绩的相关性。同时,模型2中Audf的系数在1%水平上显著为负,说明事务所型独董本身对高管薪酬具有一定的抑制作用。综合以上分析,说明事务所型独董能够显著增强企业高管薪酬业绩敏感度,证实了本文提出的研究假设。

表3 多元回归结果

五、进一步检验分析

(一)产权性质

姜付秀等(2014)认为,国有企业的高管薪酬业绩敏感度较非国有企业要强。那么,事务所型独董对高管薪酬业绩敏感度的正向影响效应在上市国企与非国企之间是否存在差异?对此,本文构建以下模型(3)加以验证:

其中,Soei为产权性质代理变量,国有企业=1,非国有企业=0。回归结果如表4列(2)所示,Audf*Lnnpr*Soe的系数不显著,Lnnpr与Audf*Lnnpr的系数依然显著为正,说明事务所型独董对高管薪酬业绩敏感度的正向影响效应在上市国企与非国企之间并无差异。朱春艳和罗炜(2019)认为,我国上市公司仍以会计业绩作为高管绩效考核的主要依据,故上市国企和非国企的高管薪酬业绩敏感度并没有太大不同。因而事务所型独董对上市国企与非国企的高管薪酬业绩敏感度都具有显著的增强作用。

表4 多元回归结果

(二)学者型独立董事

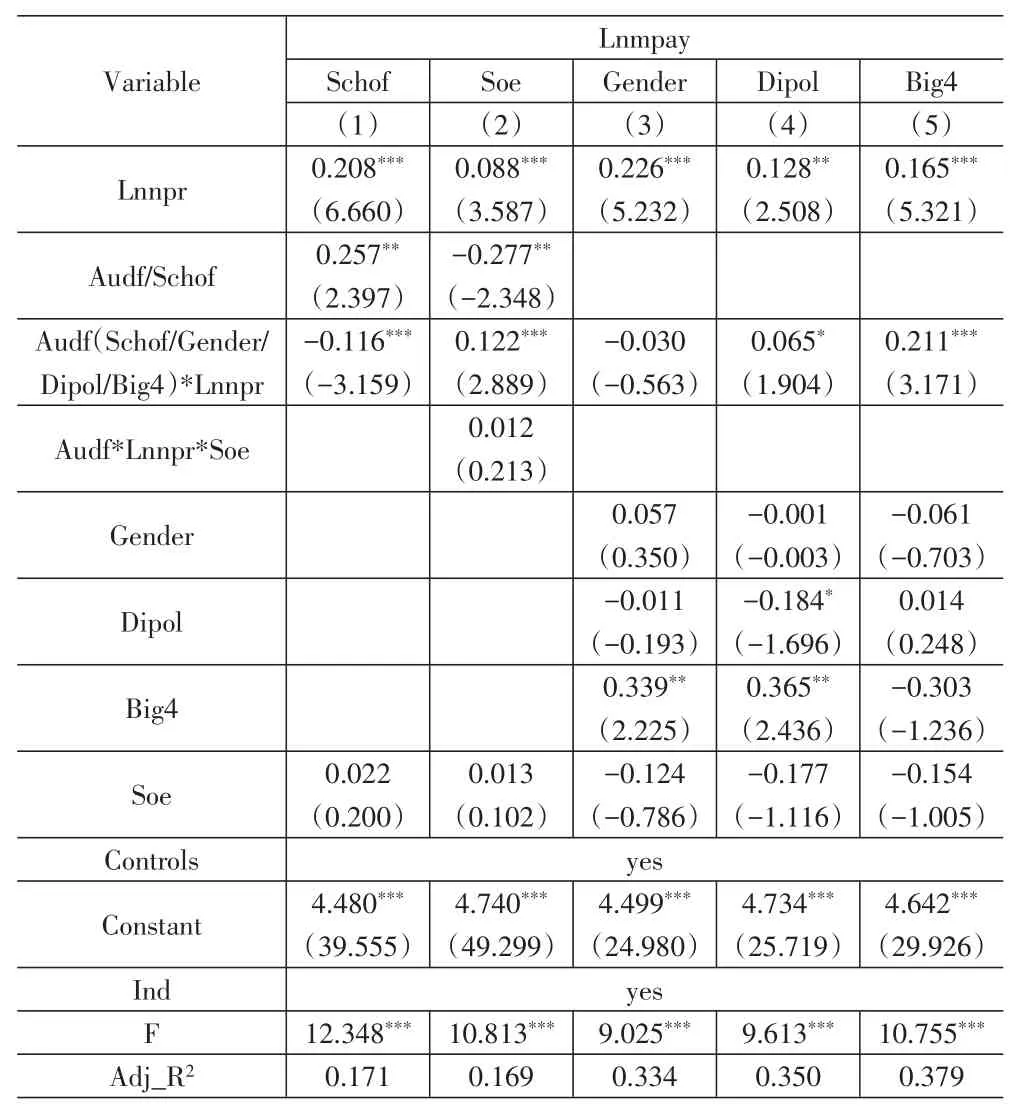

目前,上市公司聘请的会计专业独立董事大部分来自于高等院校,这些学者型独立董事因其专业水平高、知识结构丰富等优势,在公司治理中的作用显著(沈艺峰等,2016)。以下使用模型(2),以Schof(来自高等院校的会计专业独立董事取1,否则取0)作为学者型独立董事的代理指标,替换Audf。回归结果如上页表4列(1)所示,Schof的系数在5%的水平上显著为正,Schof*Lnnpr的系数在1%的水平上显著为负,说明学者型独立董事提高了高管薪酬,降低了高管薪酬业绩敏感度。究其原因,可能是国有企业除了要不断提升经营业绩外,还需承担其他更多的诸如员工和谐(陆正飞等,2012)、促进就业(张敏等,2013;罗进辉,2014)等社会责任。由于国有企业的经济核心地位,学者型独立董事在对企业高管进行评价时,既注重业绩考察,也偏重于对其他社会责任承担情况的关注,因而降低了对企业经营业绩的考核比重,弱化了对高管薪酬业绩敏感度的影响。

(三)事务所型独董性别

大多数研究认为,女性董事在公司治理、企业绩效改善、提高企业会计信息质量等方面具有积极作用,甚至在某些领域优于男性。为检验来自会计师事务所的女性独立董事对高管薪酬业绩敏感度的提高效应是否显著强于男性,本文以Gender(男性取值为1,女性取值为0)作为事务所型独董性别的代理变量,替换模型(2)中的Audf进行回归。其结果如上页表4列(3)所示,Gender*Lnnpr的系数不显著,说明事务所型独董对企业高管薪酬业绩敏感度的增强效应不受性别影响。一方面,可能是由于女性事务所型独董占所选样本数的比重偏低,导致回归结果不明显。另一方面,可能是由于会计专业本身的学科性质偏重于实操性,专业上的实际经验在公司治理、监督与咨询等方面通常起着关键性作用,而专业实际经验的提升主要依赖于会计人员自身不断的积累与学习,并非受制于性别。

(四)事务所型独董学历

知识水平(无论是理论素养还是专业实际经验)是独立董事更好发挥其咨询、建议、监督及治理等职能的重要因素(Coleman et al.,1988)。通常来讲,高学历独立董事的理论知识较为丰富,能够提升企业的经营绩效(魏刚等,2007)。向锐和宋聪敏(2019)认为,拥有丰富专业知识和较高社会声誉的独立董事,有助于提高企业盈余质量。由此可以推断,高学历事务所型独董更能促进企业提供高质量的会计业绩信息,进而增强高管薪酬业绩敏感度。本文以Dipol(本科以下取值为0,本科取值为1,硕士取值为2,博士取值为3,博士以上取值为4)作为事务所型独董学历的代理指标,替代模型(2)中的Audf进行回归,结果如上页表4列(4)所示,Dipol的系数在1%的水平上显著为负,而Dipol*Ln⁃npr的系数在1%的水平上显著为正,说明高学历事务所型独董对高管薪酬更具抑制作用,提高了高管薪酬业绩敏感度,从而证实了上述推断。

(五)事务所类型

由于具有独特的审计程序、方法以及行业知识体系等形成的核心竞争优势,来自“四大”会计师事务所的独立董事更具行业专长,实务经验更为丰富,在实际履职过程中,擅长搜集更多的审计证据(蔡春和鲜文铎,2007),有助于企业改进其会计信息质量。胡奕明和唐松莲(2008)的研究指出,具有会计专业资质(注册会计师或高级会计师)或从业经验丰富的独立董事在董事会中的比例较高,企业的会计盈余质量较高,由此提高了股东以会计业绩为主要指标对高管薪酬进行决策的依赖程度。上页表4列(5)Big4*Lnnpr的系数在1%的水平上显著为正,说明来自“四大”的独立董事对高管薪酬业绩敏感度的正向效应更强。其中Big4取值为1为来自“四大”的独立董事,否则取0;以Big4替换Audf,使用模型(2)进行回归。

六、稳健性检验

为了使本文的研究结论更加稳健,对回归结果中各变量进行了VIF因子检验,其值均小于5,表明模型不存在严重的多重共线性问题。同时,参考唐雪松等(2019)的研究方法,以总资产收益率(ROA)、净资产收益率(ROE)以及企业高管薪酬年度变动率作为替代变量,并考虑横断面数据可能存在异方差的缺点,采用WLS方法重新对模型进行回归,其主要结论依然稳健。

七、研究结论与局限

本文从会计专业独立董事视角,考察了事务所型独董对企业高管薪酬业绩敏感度的影响。实证结果表明,事务所型独董能够有效提高企业高管薪酬业绩敏感度。这一结论在上市国企与非国企之间并无差别。同时,研究显示学者型独立董事降低了高管薪酬业绩敏感度。进一步的研究表明,高学历事务所型独董与来自“四大”的独立董事对高管薪酬业绩敏感度的正向效应更强;而事务所型独董的性别并不影响高管薪酬业绩敏感度。可见,独立董事在公司治理中发挥了一定的积极作用,并非如国内一些学者所认为的,我国上市公司中独立董事多为“花瓶董事”这一观点。

综合本文研究,得出以下启示:重视会计专业独立董事在改进企业会计信息稳健性、可比性及透明度等会计盈余信息质量方面的积极作用,可以提高企业高管薪酬契约的有效性,减少委托代理问题,保持股东与高管之间的契约均衡。在当前以会计业绩考核为中心的激励模式下,会计盈余信息是关键性指标,其质量的高低直接影响着股东能否有效地评价高管行为对企业业绩的贡献程度。而会计专业独立董事,特别是来自会计师事务所的会计专业独立董事,由于其所具有的专业优势,在这一方面扮演的角色无疑具有不可忽视性。

本研究所使用的样本仅限于浙江省沪深A股上市公司,所使用数据为横截面数据,而非面板数据,样本量较小。此外,会计专业独立董事的个性特征是多方面的,本文仅从有限的几个维度去考察,显然不够全面。后续研究中将对这些缺陷加以改进,以期得到更为可靠的结论。

猜你喜欢

社会科学战线(2022年9期)2022-10-25

证券市场红周刊(2019年43期)2019-11-16

董事会(2018年5期)2018-07-13

财讯(2018年22期)2018-05-14

财会学习(2018年11期)2018-04-28

董事会(2017年8期)2017-08-29

董事会(2017年7期)2017-07-29

新西部下半月(2017年6期)2017-07-19

新课程·中旬(2017年2期)2017-03-29

中外医疗(2017年1期)2017-03-20