关键审计事项披露内容对投资者行为决策的影响

2021-03-02 14:00:28梁莺潇山东农业大学山东泰安271000

商业会计 2021年3期

梁莺潇(山东农业大学 山东 泰安 271000)

一、引言

自《中国注册会计师审计准则第1504号——在审计报告中沟通关键审计事项》(以下简称新审计报告准则)于2018年1月1日起实施以来,审计报告中披露的关键审计事项成为研究与关注的焦点。披露关键审计事项,意味着向广大报表使用者公布注册会计师在当期财务报表审计中认为最为重要的事项,为投资者传递更多信息,增强了审计透明度,符合国际审计准则对于提高审计报告“个性化”、降低流于形式的“样板化”的披露要求,同时也能督促审计人员加强自身职业素养,提高职业判断,出具更有信息含量的审计报告。但新审计报告准则只是界定了关键审计事项披露的框架,并没有对关键审计事项段中披露的具体内容给出明确要求。

已有研究表明,关键审计事项的披露会带来积极的市场反应。本文以在2018年审计报告中披露关键审计事项的A股上市公司为样本,结合关键审计事项库(CNRDS),翻阅并统计了样本公司披露的关键审计事项数量以及出具确定性结论的情况,利用事件研究法,用时序加总计算出的累积异常收益率作为因变量进行回归分析,探究关键审计事项数量、确定性结论对股票异常收益率的影响,并区分标准审计意见组与非标准审计意见组做进一步探究。

本文的贡献可能在于:一是从准则未明确规定的关键审计事项披露的细节出发,借助事件研究法,探究关键审计事项因在披露内容和形式上的不同而对累积异常收益率的影响,不仅仅局限于是否披露,一定程度上拓宽了研究视角;二是促使投资者更好地理解关键审计事项段中的信息含量,因此具有一定的理论和现实意义。

二、文献回顾

(一)关键审计事项的影响

从投资者角度,王木之、李丹(2018)通过构建双重差分模型,证明了关键审计事项的披露降低了股价的同步性,并且随着关键审计事项数量的增多、类型的非常规化,其股价同步性越低。张子健、李小林(2019)借助事件研究法,发现相比较H股而言,A股上市公司对于关键审计事项披露的市场反应更强烈。Christensen(2014)采用实验研究,检查了非专业投资者对审计报告的关键审计事项段落的反应,并指出关键审计事项段能改变投资者的决策,但如果事项段中提供了解决办法改进与应对措施时,关键审计事项段的效果就会减弱。张继勋、倪古强(2018)通过实验研究法证明带有确定性结论段的关键审计事项对投资者的吸引力度更高,并且发现投资者对关键审计事项的信心,对关键审计事项结论性评价与投资者投资判断之间的关系起到中介调节作用。当然,也有学者持相反态度,Reinstein et al.(2018)认为,关键审计事项弱化了新报告格式中的正负面消息,降低了审计报告的价值。冗长的报告降低了可读性,不太可能帮助用户做出信用或其他决定,提高信息透明度的作用不强。

从审计人员角度,韩冬梅、张继勋(2018)发现,披露关键审计事项显著增强了审计人员对其责任的感知;从管理层与注册会计师之间的关系出发,王艳艳(2018)的研究结果表明,关键审计事项披露提高了审计报告的沟通价值。张继勋、蔡闫东、刘文欢(2016)认为,与标准审计报告模式相比,新审计报告准则下,管理层与审计人员的沟通意愿明显提高,且在双方关系一般的情况下,沟通意愿显著增强。

从被审计单位角度,李延喜、赛骞(2019)认为,沟通关键审计事项提高了企业的盈余质量:柳木华、任嘉乐(2019)发现,关键审计事项中披露成本较高的实地走访程序能提高企业会计的稳健性,并且在关键审计事项中披露该项应对程序在贷款银行监督力量较弱的企业、稳健性需求较大的民营企业中的提升作用更明显。刘颖斐、张小虎(2019)运用中介效应检验方法,发现当企业诉讼风险较高时,审计师会选择披露更多的关键审计事项,进而导致审计收费的增加,关键审计事项披露在诉讼风险与审计收费之间有着中介效应,且在风险承担水平高、盈余管理水平高、股权集中度高的组中更为明显。

(二)投资者行为决策的衡量

理性的投资决策行为使投资者依据自身实际情况选择不同的股票,进而能有效地规避风险,获取更大的利益。关于投资者行为决策的分析大多是从心理学方面展开,也有学者通过研究股价的异常回报率衡量投资者决策行为。Ball和browm(1969)通过研究上市公司审计意见公布日前后的异常收益率,发现审计意见类型对股价的异常收益影响显著。李增泉(1999)运用异常收益考察非标准审计意见的市场反应,研究发现,非标准审计意见出具之后上市公司的异常累计收益呈显著的负向趋势,并且该负向趋势在审计报告公布日后一段时间仍然明显,表明我国资本市场的信息传递效率具有一定的滞后性,投资者不够成熟,对证券价值的预测能力差,市场投机性明显。在此研究基础上,李少博(2014)对非标准审计意见类型进行细分,发现带强调事项段的无保留审计意见,不会对投资者的决策行为产生显著的影响,而保留意见、否定意见以及无法表示意见则会在审计意见公告日后的极短时期内引起市场的强烈反应。林莹莹(2018)采用类似的研究方法探究关键审计事项段中信息含量对市场的影响,发现披露“非常规类”关键审计事项对投资者的理性决策造成一定阻碍,最终导致股票的异常收益率增加。

三、理论分析与研究假设

依据新审计报告准则,关键审计事项是指注册会计师根据职业判断认为对本期财务报表审计最为重要的事项,从注册会计师与治理层沟通过的事项中选取,但却未规定具体内容,在具体实施中存在很大的差异。柳木华、董秀琴(2018)针对3 486家上市公司2017年审计报告数据进行统计分析,将关键审计事项类别分为31类,发现上市公司披露关键审计事项的个数平均为2.17个,最多披露7个,最少的仅披露1个事项;许静静、朱松、周萍(2019),张呈、陈丽红(2019)发现不同行业、不同事务所之间披露的关键审计事项也具有差异性。关键审计事项的披露会引起资本市场的反应已被大多数学者证实,那么,披露的关键审计事项数量不同,向投资者传递的信息含量也因此不同,进一步也会体现在股票的异常收益率上。详细披露能让投资者更加了解关键审计事项的确定过程以及所采取的审计应对措施,进而增强投资者信心,稳定股价,降低股票异常收益率。基于以上分析,本文提出假设1:

假设1:在其他条件不变的情况下,审计报告中披露的关键审计事项数量越多,越能降低股票的累积异常收益率。

财务报表审计要求注册会计师提供积极的合理保证,以积极的方式提出审计意见,增强除管理层之外的其他报表使用者的信息。而关键审计事项作为新审计报告中最具个性化的部分,自然广受报表使用者的关注。以往研究表明,关键审计事项段有无确定性结论对投资者的吸引力是不同的。那么,关键审计事项段中披露确定性结论是否能够降低股票的异常收益率,增强投资者信心呢?还有研究表明,市场对于不同类型的审计报告反应有所不同,那么,在不同类型审计意见报告中披露有确定结论的关键审计事项段所带来的市场反应是否也会不同?基于以上分析,本文提出假设2:

假设2:在其他条件不变的情况下,审计报告中披露带有确定性结论的审计事项能够降低股票的累积异常收益率,在非标准审计意见报告中披露带有确定性结论的关键审计事项更能增强投资者信心。

四、研究设计

(一)样本选择

本文以A股上市公司2018年披露的审计报告为样本,并按以下标准对样本进行了筛选:(1)剔除ST、*ST的公司;(2)剔除金融行业的公司;(3)剔除在此期间被停牌、暂停上市、终止上市的公司;(4)剔除被出具无法表示意见审计报告的公司;(5)剔除未披露关键审计事项的公司;(6)剔除数据缺失的公司。最终得到2 606家公司作为研究样本。数据来自于国泰安数据库(CSMAR)、锐思数据库(RESSET)、关键审计事项数据库(CNRDS)。借助Stata 15.0进行统计学分析。

(二)模型与变量定义

近年来,事件研究法被广泛应用于经济金融领域,常用于探讨事件(如合并、收购、收益公告或再融资行为等)的发生对股票价格(或企业价值)带来的冲击。本文以2 606家上市公司2017年末财务报表审计报告的报出日为事件日。考虑到事前投资者可能会预期到审计报告披露带来的影响,并考虑过长的事件窗口不能排除其他事件的影响(黄晗,2018),最终以审计报告日期前10天到审计报告报出后5天[-10,5]作为事件窗口。由于估计期太短可能会降低估计模型的预测能力,而估计期太长可能导致预测结构的变化,结合之前的研究,选择事件发生前60天到前30天[-60,-30]作为估计窗。本文采用市场调整模型估计预期收益率,其优点在于能剔除个股收益中与市场收益波动联动的部分,从而降低了异常收益率的方差,有助于提高对事件效果的检定力。

市场调整模型如下:

式中,Rit表示i股票考虑现金红利在投资后的日收益率,Rmt表示A股市场考虑现金红利再投资的日市场收益率(等权平均法)。根据公式(1),在[-60,-30]的估计窗内对每一只股票进行OLS分析,计算出α和β系数,再计算窗口期个股的日异常收益率ARit。

然后,我们用公式(3)获得在[-10,5]的事件窗口期按时序累积加总的异常收益率CAR,并对求出的异常收益率和累积异常收益率进行检验。

为了降低正负异常收益加总后抵消对市场反应的力度,本文借鉴李增泉(1999)提出的方法,用异常收益率AR的绝对值时序加总计算累积异常收益率CARi’[t1,t2],将其作为事件窗口期间投资者决策行为的反应,并以其作为因变量构造如下模型进行多元线性回归:

解释变量中,opinion为审计意见类型,当年出具标准无保留意见时取1,否则为0;kamnum为关键审计事项个数;conclusion为是否出具确定性结论,是为1,否为0;turn⁃over为事件日前21个交易日股票平均换手率;size为公司规模即总资产的对数;inde为机构投资者持股比例;roa为总资产净利率;lev为资产负债率;eps为每股收益;state为企业性质。

五、实证结果分析

(一)事件研究法下的相关检验

由表1可知,市场调整模型下计算出的累积异常收益率CAR[-10,5]在-0.513与0.474之间波动,标准差为0.0202,说明除了个别公司之外,大部分公司之间的股票累积异常收益率差别不大。

表1 市场调整模型下的CAR[-10,5]

对事件窗口[-10,5]内样本公司的累积异常收益率进行整体检验,由下页表2的P值可知,累积异常收益率在1%水平上显著不为零。相比于对个别公司的累积异常收益率进行单独的t检验,整体检验可以计算出更加稳健的标准误差。

表2 CAR[-10,5]的整体检验

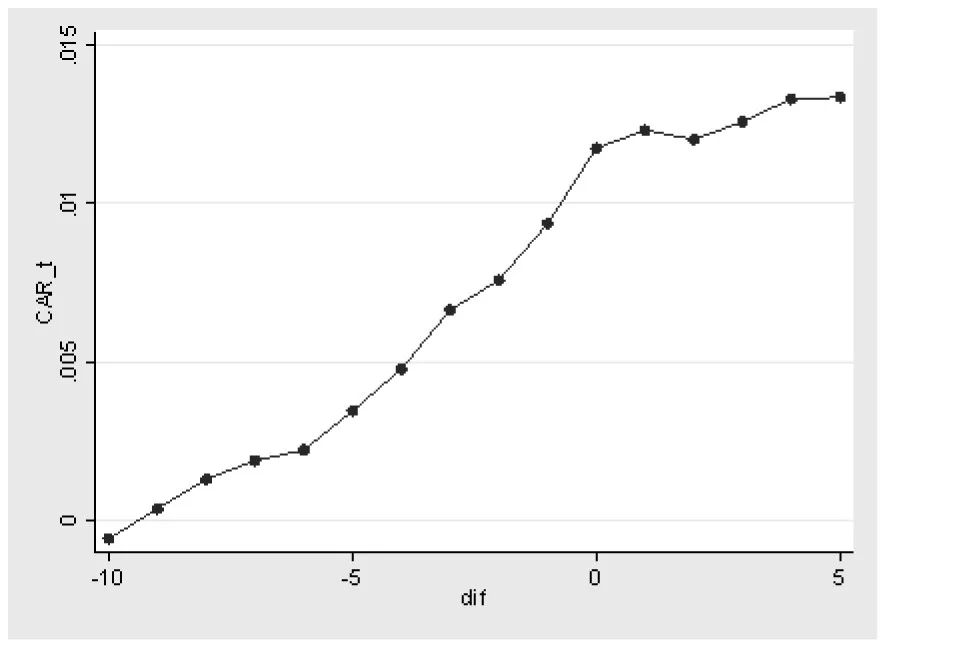

随后我们对从事件发生日前十天到事件发生后5天逐日累加计算的异常收益率进行检验,并作出所有公司平均累积异常回报率的时序图。从表3可知,自审计报告报出日前6天(date=-6)开始,t统计量的绝对值开始大于1.96,在5%水平上显著,且随着时间的推移显著性逐渐增强,并且在审计报告报出后的5天之内一直具有显著的市场反应,这可能是由于投资者会预期到审计报告的公布并持有积极的预期。图1为平均累积异常收益率的时序图,事件发生日之前累计异常回报率一直大幅度上升,在事件发生日达到该期间的峰值,之后变平稳波动。这可能是因为审计报告报出后,相关信息逐步被投资者所接受,使得资本市场趋于稳定。基于此,可以认为含有关键审计事项段的审计报告在所选择的窗口期内引起了一定的市场反应,计算出的异常收益率AR以及CAR通过了统计学检验,可以作为因变量进行进一步回归分析。

表3 逐日累加计算的异常收益率的参数检验

图1 平均累积异常收益率的时序图

(二)多元线性回归结果分析

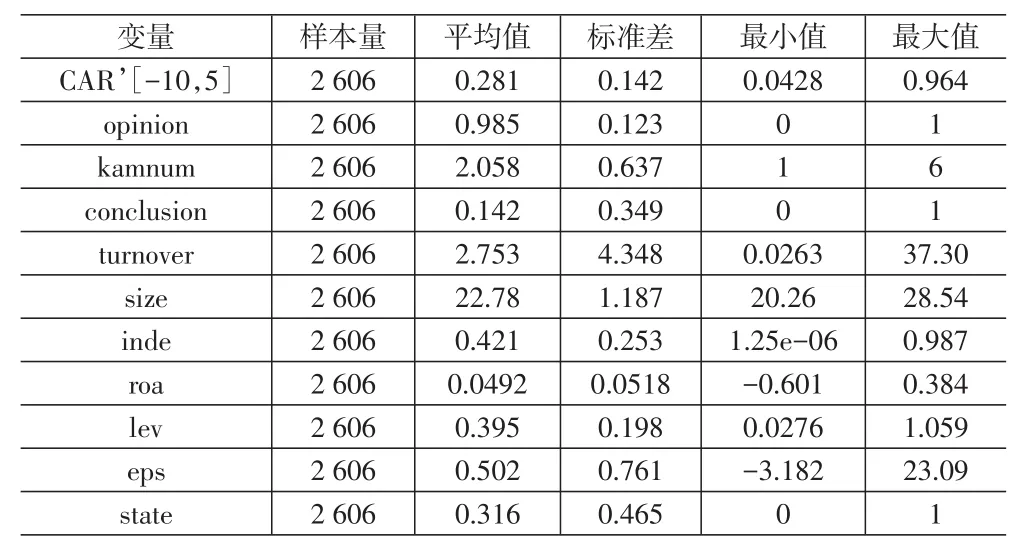

从表4可知,采用异常收益率AR的绝对值计算出的CAR’[-10,5]的标准差有所提高,说明该方法下计算出的累积异常收益率能更好地衡量不同公司之间股价的波动。在所收集的2 606家样本公司中,披露的关键审计事项数量最多为6项,最少为1项,均值为2.058项,这与之前学者的统计结果一致。

表4 描述性统计

我们将关键审计事项段中含有“认为是合理的、恰当的、符合会计准则规定的”“未发现有重大错报”“能够有充分证据支持”等确定性描述语句认定为具有确定性结论的关键审计事项。经统计,2 606家A股上市公司共披露关键审计事项5 364项,其中有370家公司的690项关键审计事项段结尾处有明确结论,占全部关键审计事项数量的12.86%,占全部公司的比例为14.20%,说明出具确定性结论的关键审计事项的审计报告占比并不高。

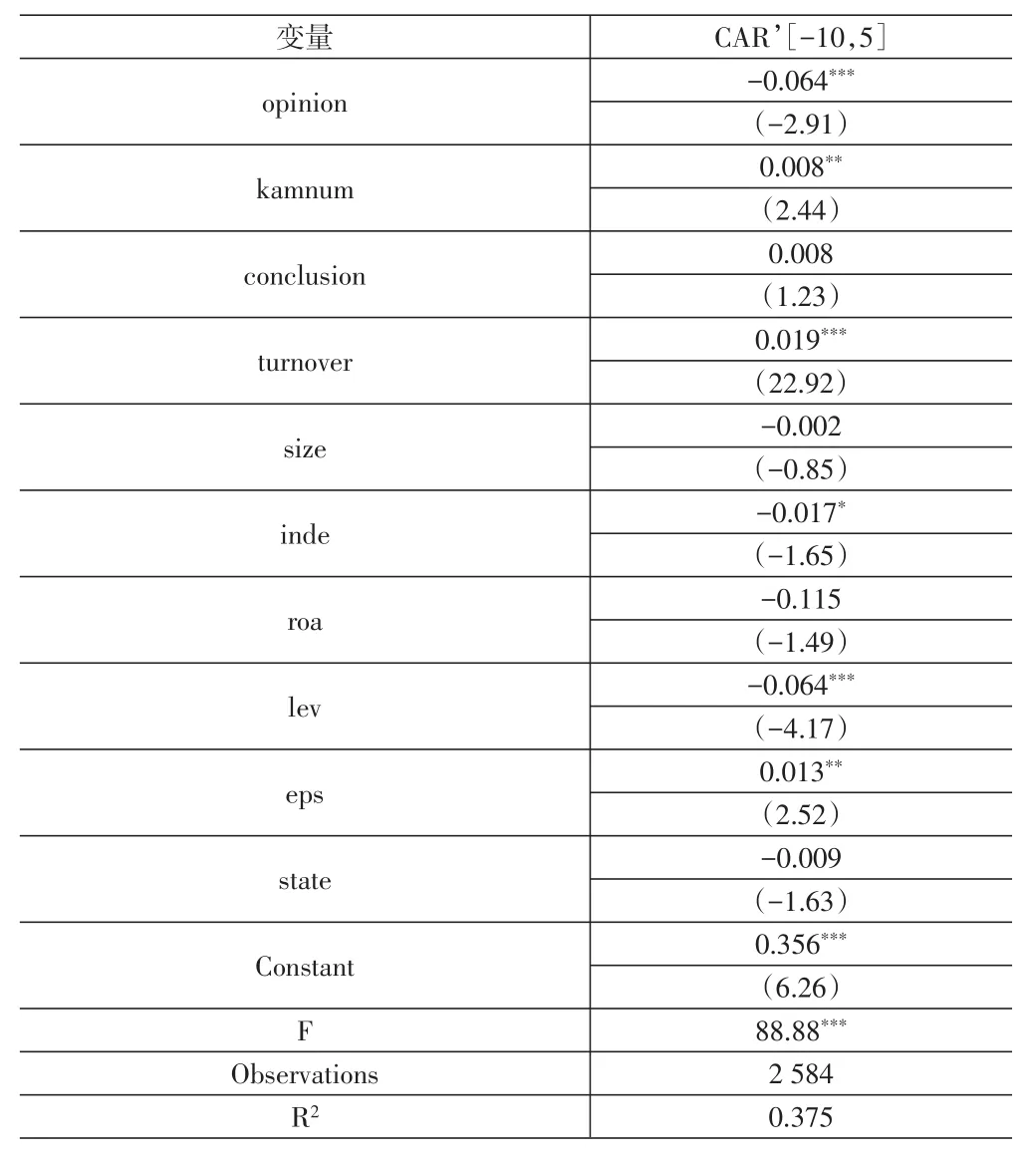

为消除极端值的影响,对所有连续型变量在1%和99%分位处进行了缩尾处理进行多元线性回归。下页表5中F值为76.02,在1%水平上通过了显著性检验,R2为0.343,对于截面数据来说,方程整体的拟合程度具有一定的可信度。其中,审计意见这一解释变量显著为正,说明市场对于标准审计意见与非标准审计意见的反应是显著不同的,非标准审计意见下,股票的异常收益率变动更大,标准审计意见能传递更积极的信号,降低股票累计异常收益率,这符合之前的研究结论;前21个交易日股价的平均换手率越高,股票累积异常收益率越高,即股价波动明显;公司规模size、总资产净利润率roa、机构投资者持股比例inde系数为负,说明规模越大,净利润率越高,机构投资者持股比例越高,越能对股票的累积异常收益率起到抑制作用;关键审计事项个数在10%水平上与事件窗口期内累积异常收益率正相关,这与假设1不符,且确定性结论的系数为正,但并不显著,并未呈现出对股票累积异常收益率的抑制作用。

表5 全样本回归

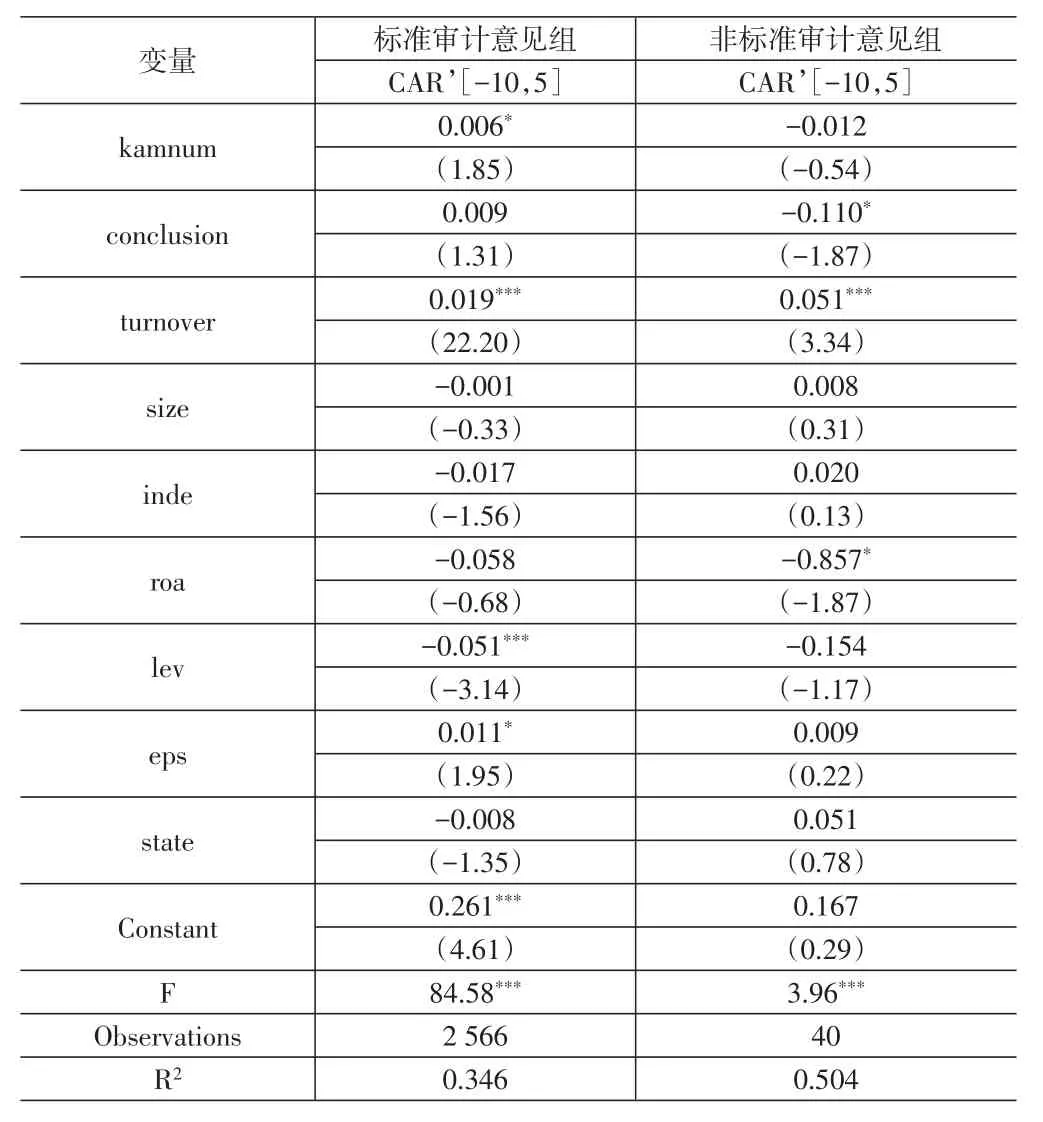

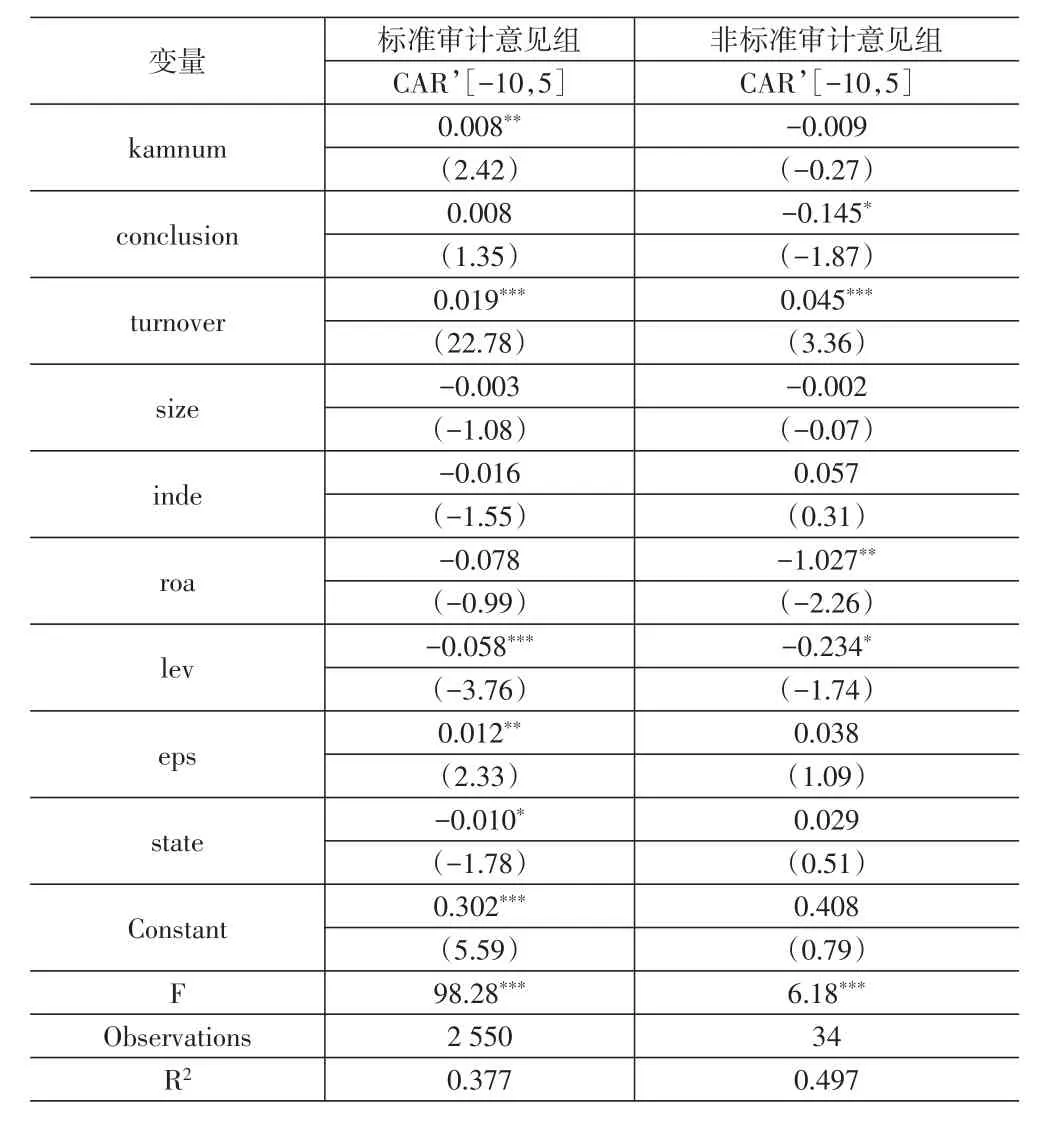

进一步分为标准审计意见组以及非标准审计意见组进行回归分析(除无法表示意见)。由表6可知,在标准审计意见组中,kamnum的系数仍在10%水平上与CAR’[-10,5]呈正相关关系,这与全样本回归中得出的结论一致,说明披露的关键审计事项个数越多,股票的累积异常收益率越大。这可能是由于投资者并未真正了解关键审计事项的定义,认为审计报告中披露的关键审计事项是一种“坏消息”,因此作出负面预期,引起股价的异常波动。但在非标准审计意见组中这一现象并不明显。确定性结论在标准审计意见组中未见显著性,但在非标准审计意见组中在10%水平上与CAR’[-10,5]负相关,说明在非标准审计意见组中出具带有确定性结论的关键审计事项段能够抑制股票的异常累计收益率,与假设2相符。总体回归结果可能解释为标准审计意见组整体向市场释放了积极信号,投资者并未对关键审计事项段中确定性结论给予关注,并未出现显著市场反应,但在非标准审计意见向市场传递负面信息的情况下,审计师出具带有结论性的关键审计事项段,用“我们认为……是合理的、符合会计准则规范的”“能够支持管理层做出的决定”等确定性语句,可以显著增强投资者信心,起到稳定股价的积极作用。

表6 分组回归

六、稳健性检验

由于事件窗口期、估计期以及估计模型选择的不同都会对事件研究法计算出的异常收益率AR产生不同的影响,因此,本文用市场模型计算异常收益率,并以其绝对值计算累积异常收益率进行全样本回归(见表7)和分组回归(见下页表8)。

表7 全样本回归

表7全样本回归与下页表8分组回归结果显示,kam⁃num与CAR’[-10,5]仍然呈正相关关系且在5%水平上显著;在非标准审计意见组中,确定性结论与CAR’[-10,5]在10%水平上呈负相关关系,但在标准审计意见组中并不显著。前文结论依然成立。

表8 分组回归

七、研究结论

通过对样本公司的实证研究发现,审计报告中披露的关键审计事项数量越多,股票累积异常收益率越大,即向投资者传递了负面信息,进而造成股价的波动;在非标准审计意见中披露带有明确结论段的关键审计事项能够降低股票的累积异常收益率,增强投资者信心,向市场传递积极信号。

由此可见,关键审计事项披露的具体内容所包含的不同信息,会给投资者带来不同的影响。财务报表审计要求注册会计师提供合理保证而非绝对保证,而出具带有确定性结论的关键审计事项段使得注册会计师感知到审计责任的重大,这就对其职业能力提出了更高的要求,注册会计师需要在保持谨慎性的前提下,执行更多样的审计程序,获得充分审计证据,尽可能明确披露关键审计事项的个数、给出确定性结论,增强投资者信心。

本文的局限性在于:第一,使用事件研究法本身存在事件窗口期内无法剔除的其他重大事件,对估计的结果可能产生一定的影响。第二,本文选取的样本为一年的截面数据,样本的时间区间较短,所得出的结论仍然需要较长一段时间的观察。未来的研究中可以在丰富样本量的基础上进一步探究。

猜你喜欢

社会科学战线(2022年7期)2022-08-26 08:45:12

中老年保健(2022年4期)2022-08-22 03:01:48

法律方法(2022年1期)2022-07-21 09:18:56

大众投资指南(2022年14期)2022-07-06 02:29:50

社会科学战线(2022年3期)2022-06-15 02:41:10

党员生活·下(2022年1期)2022-04-23 21:23:01

科学大众(2020年10期)2020-07-24 09:14:18

艺术品鉴(2019年10期)2019-11-25 07:09:50

中国内部审计(2019年2期)2019-09-10 07:22:44

社会科学(2016年6期)2016-06-15 20:29:09