财务信息的资讯倾向性对股市羊群效应的影响

2021-01-27 05:49龚宁炜夏中泽周含嫣周佳烨

中国经贸导刊 2021年35期

关键词:羊群效应

龚宁炜 夏中泽 周含嫣 周佳烨

摘 要:按照投资者可接受外界信息发出者的不同,本文将外部信息分为分析师资讯、政策资讯、媒体资讯,利用主成分分析法建立度量模型,并通过CCK分位数模型分析三类资讯对羊群效应影响的显著性。由此得出结论,即投资者在接收积极外界资讯时,往往不会做出盲目随大流的行为,而在接收消极外界资讯时,由于厌恶损失等心理因素作用,股民更倾向于跟随大众套现保值。因此在外界资讯为消极倾向时,投资者更易随大流跟风退出。

关键词:羊群效应 分析师资讯 政策资讯 媒体资讯

一、引言

随着网络科技发展,投资者在进行投资决策时会接收到来自各方的信息,当信息不确定时,投资者更倾向于相信“领头羊”的决策或其他更权威对象所推崇的投资理念,这种盲目跟风现象所导致的从众行为,即为羊群效应。羊群效应与传统金融学理念相悖,这会导致股票市场价格的波动异常以及资产误定价。

二、文献综述

股票市场羊群效应是指由于接收信息的不对称性,股票市场的参与者做出追随他人的投资决策,或者过度依赖于社会舆论,从而在一定范围内产生的从众的非理性行为。

近几十年来,国内外学者建立了多个用于度量羊群效应的模型,海内外学者也将目光逐步从羊群效应的度量转移到其产生的诱因——投资者情绪上。而上市公司财务报表信息披露的有效性与及时性会显著影响投资者情绪在股票市场中的传播,同时财务报表作为投资者减少信息不对称的重要手段,能帮助投资者获取目标企业的偿债、营运、盈利等各项能力的相关信息。

张继海(2019)认为股票交易者在投资决策时产生的从众行为会使某类情绪在市场中迅速传播,形成股市中的羊群效应。而投资者接受的外界信息主要包括新闻媒体信息和分析师对股票的评级变动。陆沁晔,陈昊(2021)发现媒体对股市的态度可能影响投资者对股票决策的判断,进而影响股价波动。李倩,吴昊,高宇妮(2018)发现分析师在股票市场中发表的评级会影响投资者的情绪,进而产生资产误定价,引起股票市场的价格波动,产生股市的羊群效应。邹宇师(2020)基于传染病模型,提出情绪传播效率主要依靠信息披露的有效程度。此外,减少财报中关键数据的审计风险能减少非理性投资者决策。章雷,安明明,包希超(2021)对财报中关键事项的审计与信息的预期使用者未来决策息息相关。

三、资讯倾向性度量模型建立——基于主成分分析法

投资者作为市场中的决策执行者,会接收到多种外界资讯,并依据外界信息选择性搭建自身信息框架,因此,本文依据外界信息的发出者类别,将外界资讯分为三类,即分析师资讯、政策资讯、媒体资讯,并分别使用主成分分析法构建相关因子,结果见表1。

(一)分析师资讯

分析师资讯是分析师在财务报表信息的基础上经过一定程序和方法最终形成的与公司利益相关者有关的信息,其可靠性主要取决于两个因素,即分析师自身的专业性和上市公司公布的具有预测企业未来发展能力的财务指标。

在现行的财务报表中,分析师主要从年报的四项能力指标,即盈利、偿债、营运、发展这四个层面进行分析,其中盈利能力主要涉及每股收益、每股净资产、净资产收益率等七项指标,它侧重于为投资者进行服务。

综上考虑,本文选取分析师作为外界资讯角度之一具有一定意义。因此,本文选取国泰安在2017年1月至2020年12月之间的分析师预测数据为研究对象。首先对所需数据进行如下筛选:

1采用去除ST、*ST等经特殊处理的样本。

2删除变量缺失严重的数据。

3删除分析师关注人数小于5的样本。

在提取样本过程中,CSMAR将分析师预测指标划分为5个标准,为更直观表述,本文假定买入=8,增持=4,中性=0,减持=-4,卖出=-8,求得结果后再除以总点评数得出每月的均值。

(二)政策资讯

股市投资环境的变化也会影响投资者情绪。中国政府调节货币政策的工具主要有利率、货币供应量等。因此,本文从Wind数据库中选取“货币供应量M2”“金融机构人民币贷款利率”“21天银行间同业拆借利率”指标,采用月时间序列数据,并依次记为P1、P2、P3。

(三)媒体资讯

本文主要采用词典分析法中的文本情绪分析方法,对希施玛新闻数据库中各项新闻报道进行选取,综合考虑各媒体发文时的文本结构和用词特点构造情感词典,并对各新闻的情绪进行分析,计算媒体情绪指数。

首先,从国泰安中采集交易数据,筛选出月时间序列中行业新闻、金融新闻、所有市场新闻内的相关新闻。

其次,判断样本时间段内,各媒体的情绪方向,本次样本共涉及2147415条相关新闻,利用GooSeeker数据分析工具对新闻中带有明显情感色彩(如上涨、下跌)和强烈表达媒体情绪的关键词进行词频分析,统计出媒体积极与消极情绪量,分别构建出行业新闻指标、金融新闻指标、综合新闻指标。

綜上所述,分析结果如表2所示:

分别计算2017年1月至2020年12月区间内48个月份的分析师资讯、政策资讯、媒体资讯的代理值A、P、M,其中A值较高月份代表分析师资讯总体以买入、增持为主,分析师对市场持有乐观态度,P值较高月份代表货币政策以宽松型货币政策为主,M值较高月份代表媒体综合报道倾向于股市的正面报道。

四、羊群效应检验模型改进——基于分位数回归

本文选取CCK模型作为羊群效应检验的度量模型。由于均值回归对于数据的正态分布有较高要求,且无法展示出不同分位数上自变量对于因变量影响的显著性,因此本文采取分位数回归法检验是否存在羊群效应,以减小极端变量对于数据的影响。此外,为消除数据中潜在的自相关性,因此加入变量最终构建如下公式:

公式(1)表明,若γ2在的分位数上显著不为零,则表示与在的分位数上呈现出非线性关系,与理性人假设下的线性关系相悖,因此可判断市场中存在较为显著的羊群效应。

五、实证检验

(一)数据选取和变量描述

本文采用综合A股为研究样本,并选取2018年1月至2020年12月的日度数据共974个样本日,先进行ADF平稳性检验进行判断,再以分析师资讯(A)、政策资讯(C)、媒体资讯(M)的消极、积极倾向性进行样本划分,将三类资讯的两部分进行分位数回归(QR),并以结果判断是否存在羊群效应。数据选自国泰安和万得数据库,且已剔除ST股票、金融股、缺失数据样本日。

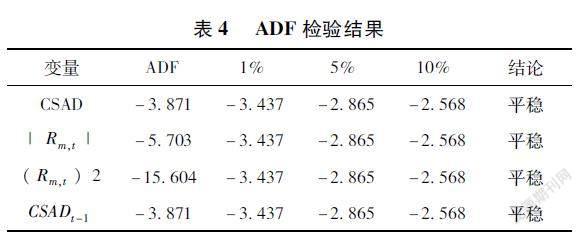

(二)实证数据平稳性检验

为避免伪回归的现象,本文对相关变量进行ADF检验,表4结果表明,可拒绝原假设,即本文所用变量均为平稳序列,可直接进行回归分析。

(三)外界资讯羊群效应影响的度量

为分析不同外界资讯下我国A股市场羊群效应可能存在的差异,本文将其大致分为分析师资讯、政策资讯、媒体资讯,并按主成分分析可得A、P、F的高低,再将24个样本月份数据划分为前50%与后50%两类,即将每24个月样本数据打上如“分析师资讯消极”“分析师资讯积极”等六个标签,对以上六组数据分别进行分位数回归(QR),回归结果如表5所示。

如上表可知,本文将分位数点拆分成10段,分别从010—090,间隔为01,以便查看CSAD在不同分位点时,受到外界资讯影响变化的趋势情况。首先在02、03、05、07和08分位点,羊群效应最为显著;在01、04和06分位点,羊群效应虽存在,但没有前述的分位点显著;在09分位点时,几乎未监测到羊群效应。其次,在分析师资讯方面,资讯消极时,二次项系数γ2,γ为正,分析师资讯对CSAD均会产生显著正向影响,而资讯积极时,仅在分位数04—05有影响,表明分析师资讯消极时存在显著的羊群效应。

在政策资讯方面,资讯消极时,二次项系数γ2,γ为正,政策资讯几乎均会对CSAD产生显著的正向影响,而资讯积极时,仅在分位数09有影响,表明政策资讯在消极时存在一定羊群效应。投资者更易收到消极政策资讯的影响而做出从众行为,货币政策积极或消极的倾向性能够影响投资者决策,货币政策积极的倾向性时的羊群效应行为更为显著。

在媒体资讯方面,资讯消极时,二次项系数γ2,γ为正,大部分媒体资讯会对CSAD产生显著的正向影响,而资讯积极时,仅在分位数06、09有影响,表明媒体资讯在消极时存在一定的羊群效应。

综上所述,实证结果证明不同外界资讯下我国A股市场羊群效应存在差异,具体表现为三者均是在资讯消极时呈现出较为明显的羊群效应。

我国个人投资者众多,且由于信息不对称,大都依靠外界资讯对股市进行判断,而分析师与投资者情绪往往受上市公司财务报表中主要信息的影响,如公司的财务状况、经营预期、现金流量等,进而对市场情绪与自身行为做出判断与调整,以影响羊群效应。因此外界资讯消极时,参与交易的个人投资者一般持较为谨慎的态度,往往会跟风退出股市,避免被深度套牢,从而产生羊群行为;外界资讯积极时,多数投资者会综合盘感对股市进行较为理性的判断,一般仅新股民会出现盲目跟风的现象,故往往不存在羊群效应。

综上,上市公司应提高财务报表的质量,防范管理层因其他因素而做出财务错报的行为;投资者应提升自身对财务信息的辨析能力和利用程度,避免盲目跟风投资;监督部门也应充分发挥其监督作用,保护市场投资者的合法权益,为利益相关者提供更加真实可靠有效的财务报表。

六、结论与建议

本文将基于财务信息披露的外界资讯分为分析师资讯、政策资讯、媒体资讯,其中分析师资讯为财务信息,政策及媒体资讯为非财务信息。当外界资讯倾向性为消极时,即分析师评级以调低为主,货币政策为紧缩型货币政策,媒体报道多为消极时,股市中的羊群效应更为显著,而当外界资讯倾向性以积极为主时,投资者更不易做出跟随大众的决策,这可能与个人投资者进入股市的门槛高,以及当外界情绪高涨时比低迷时所需推动股价波动的动力更大有关。

与美国等发达国家相比,我国股市仍处在发展阶段,个人投资者占比更大,且由于散户相关专业知识匮乏以及面对股价波动较低的心理素质均会使其在股票购买决策时盲目跟随他人投资策略,该现象在外界资讯消极时更显著,表现为个人投资者在股价大幅下跌时的大量抛售现象,成为可能引发股价大起大落恶性循环的导火索。因此,政府应多注意股民所接收的积极或消极的外界信息,营造健康的投资环境,金融机构也应增强对中小投资者的专业知识的培训与普及,帮助投资者构建健康成熟的获取股票资讯的个人网络,提高其心理素质,使得中小投资者在接收到消极的外部咨询时能够保持冷静的头脑做出理性的决策,企业管理者也应规范自身行为,避免通过虚假财务信息披露影响投资者情绪。

参考文献:

[1]刘曦,许启发,蒋翠侠基于非参数分位CCK模型的沪市羊群效应实证研究[J].统计与决策,2014(08):161—165

[2]李倩,吴昊,高宇妮分析师评级、投资者情绪与资产误定价[J].北京工商大学学报(社会科学版),2018,33(04):96—106

[3]李湛,阳建辉情绪溢价、禀赋效应与分析师市场声誉动态评估[J].经济评论,2019(06):148—158

[4]肖争艳,周欣锐,周仕君网络情绪能够影响股市羊群效应吗?[J].财经问题研究,2019(09):62—71

[5]杨明高,尹亚华,刘荣芹羊群效應的异质性研究——基于财务因子与非线性结构的面板实证[J].财经科学,2019(09):26—38

[6]张继海行为经济学视角下投资者情绪对股票价格的影响[J].社会科学战线,2019(12):235—239

[7]邹宇师考虑信息披露效应的投资者情绪传播模型研究[D].江苏大学,2020

[8]陆沁晔,陈昊媒体报道、投资者情绪与股价波动[J].财经问题研究,2021(03):60—67

[9]张本照,李邦国,李国栋经济政策不确定性、投资者情绪与基金羊群效应[J].上海金融,2021(02):48—56

[10]章雷,安明明,包希超商业银行关键审计事项披露问题研究[J].财会通讯,2021(07):117—121

(龚宁炜、夏中泽、周含嫣、周佳烨,浙江工商大学杭州商学院)

猜你喜欢

企业文化·下旬刊(2017年1期)2017-03-22

现代经济信息(2016年31期)2017-03-08

财会学习(2017年1期)2017-02-09

企业文化·下旬刊(2016年11期)2017-01-14

合作经济与科技(2017年1期)2017-01-03

成才之路(2016年29期)2016-10-31

党史博采·理论版(2016年3期)2016-03-24

软科学(2015年10期)2015-10-28

时代宠物(2015年3期)2015-06-30

职业技术教育(2014年32期)2015-03-10