盈余信息透明度、融资约束与企业技术创新

2021-01-25 11:19徐良果

会计之友 2021年1期

关键词:融资约束

徐良果

【摘 要】 利用我国2012—2018年A股上市公司数据,实证分析了盈余信息透明度、融资约束与企业技术创新三者之间的关系,研究发现盈余信息透明度能够显著促进企业技术创新;融资约束问题能够显著抑制企业技术创新;通过中介效应检验,发现盈余信息透明度可以通过缓解融资约束的路径促进企业技术创新,融资约束在其中发挥了部分中介效应,中介效应在总效应中的占比为12.14%。本研究从盈余信息透明度视角出发,梳理了其与企业技术创新的影响路径,丰富了企业技术创新的相关文献;并从融资约束问题角度深入剖析了盈余信息透明度对企业技术创新的影响,对全面深入理解盈余信息透明度影响企业技术创路径新具有重要意义。

【关键词】 盈余信息透明度; 融资约束; 企业技术创新

【中图分类号】 F275 【文献标识码】 A 【文章编号】 1004-5937(2021)01-0038-06

一、引言

改革开放四十年,中国经济取得了飞跃式的增长,但这种增长主要依赖于传统的资源型、粗放型增长模式,随着资源和环境的日趋恶化,该增长模式已经呈现出“疲态”。据世界银行调查结果显示,中国“单位能耗”产出的GDP仅为世界平均水平的58.1%,转变经济增长方式刻不容缓。习近平总书记多次强调“发展是第一要务,人才是第一资源,创新是第一动力”,创新一直是国家发展的主题。建立创新型国家,关键在于增强企业自主创新能力。增强企业创新能力,不仅能够帮助企业增强核心竞争力,又有助于推动国家经济增长,提升国家综合实力。因此,企业技术创新的驱动因素研究备受广大学者关注。

技术创新是一项特殊的投资,具有风险大、期限长、收益不确定性高等特点。在完美的资本市场中,资本总是能够自由地流向高回报率的项目,流出低回报率的项目。但是现实世界中因为信息不对称及融资约束等问题往往导致资本配置效率低下,进而抑制企业技术创新。企业通过财务报告披露盈余信息,向利益相关者有效传递企业的可靠性与可比性,是缓解代理冲突和融资约束的重要手段。一方面,透明度高的盈余信息可以向投资者传递更相关与可靠的企业内部信息,降低企业内外部信息不对称程度,有利于外部投资者监管经营者在创新风险中的不作为,激发管理者的创新意愿,同时降低中小股东因信息不对称造成的短视行为,缓解代理问题,进而促进企业技术创新;另一方面,透明度高的盈余信息能够向外部投资者传递更加相关与可比的企业内部信息,有利于投资者准确判断企业的风险与收益,为企业降低因信息不对称而被额外要求的融资成本,进而缓解企业融资困境,促进企业创新意愿。现有的文献主要从制度环境、经营特征、公司治理等方面研究影响企业技术创新的因素,鲜有关注信息对企业技术创新的影响。而信息是企业与市场沟通的重要桥梁,深刻影响着企业技术创新,目前的文献尚未深入梳理信息对企业技术创新的影响路径。盈余信息作为企业内部信息的重要组成部分,受到资本市场的密切关注,但现有文献主要从公司治理、企业投融资等方面研究盈余信息透明度的经济后果,欠缺盈余信息透明度对企业技术创新的影响研究。因此,本文基于信息不对称理论、委托代理理论与融资约束理论,以2012—2018年A股上市公司为研究样本,实证分析了盈余信息透明度对企业技术创新的影响,丰富了盈余信息透明度影响企业技术创新的文献,有利于资本市场强化对盈余信息透明度的认识,为健全资本市场制度和建立创新型国家提供理论与经验证据。

本文的主要贡献体现在以下三个方面:首先,现有的文献主要分析盈余信息透明度对企业投融资以及公司治理的影响,而企业的一般投资与技术创新存在较大差异,本文着重分析盈余信息透明度对企业技术创新的影响,扩展了盈余信息透明度经济后果分析;其次,现有文献主要关注技术创新的影响因素,比如公司治理、经营特征、制度环境等,较少关注信息披露对企业技术创新的影响,尤其是盈余信息方面,而企业的盈余信息更受投资者关注。本研究从盈余信息透明度视角出发,梳理了其对企业技术创新的影响路径,丰富了企业技术创新的相关文献;最后,从融资约束问题角度深入剖析了盈余信息透明度对企业技术创新的影响。

二、文献回顾

现有的相关研究主要包括以下三个方面,第一,盈余信息质量的经济后果研究;第二,企业技术创新的影响因素研究;第三,信息披露与企业创新关系的研究。

首先,盈余信息的经济后果研究主要包括企业投资、企业融资与公司治理。企业投资方面,Bushman et al.[1]发现盈余信息质量可以从缓解信息不对称程度、外部投资者准确识别有价值的项目以及加强公司治理等途径影响企业投資。Biddle et al.[2]进一步研究发现高质量的盈余信息可以通过缓解融资约束提升企业投资效率。大量的研究结果也表明,盈余信息质量能够缓解企业内外部信息不对称程度、提升公司治理效果、缓解融资约束问题、帮助外部投资者准确识别有价值的项目,帮助企业提升投资效率[3]。企业融资方面的研究发现,高质量的盈余信息能够缩减企业融资成本[4]。大量的研究发现,高质量的盈余信息能够降低信息不对称程度,缩减权益资本成本。在公司治理研究中发现,高质量的盈余信息通过提高资产使用率、管理者更迭以及影响薪酬契约制定等方式提高公司治理水平[5]。较高质量的盈余信息可以提供更相关与可靠的企业信息,便于投资者对管理者进行监督与治理。

企业创新的影响因素研究主要基于公司治理、经营特征、制度环境等视角。其中在公司治理方面,现有的研究发现,高管股权激励强度、两职合一、机构投资者持股比例、高管持股比例、独立董事比例与企业技术创新存在显著的正相关关系[6-8]。同时也有研究发现股权集中度与企业技术创新存在“倒U型”关系[9]。在经营特征方面,主要基于高管背景与市场竞争视角。研究发现,管理团队异质性越大、CEO持股比例越大、研发或营销经验越丰富、高管任期越长、女高管参与度越高,企业技术创新水平越高[10-11]。在制度环境方面,主要基于环境规制、政府补贴、知识产权保护、经济波动、金融及保险发展水平等展开,已有的研究发现,知识产权保护力度越大、政府补贴和税收优惠政策越好、环境规制强度越高、金融发展水平越高、经济波动幅度越小、保险发展水平越高,企业技术创新水平越高[12-13]。也有研究发现随着环境规制强度的增加,对企业技术创新的影响先下降后上升,呈“U”型关系[14]。

H3:较高透明度的盈余信息可通过缓解融资约束问题路径对企业技术创新发挥正向影响。

四、实证分析

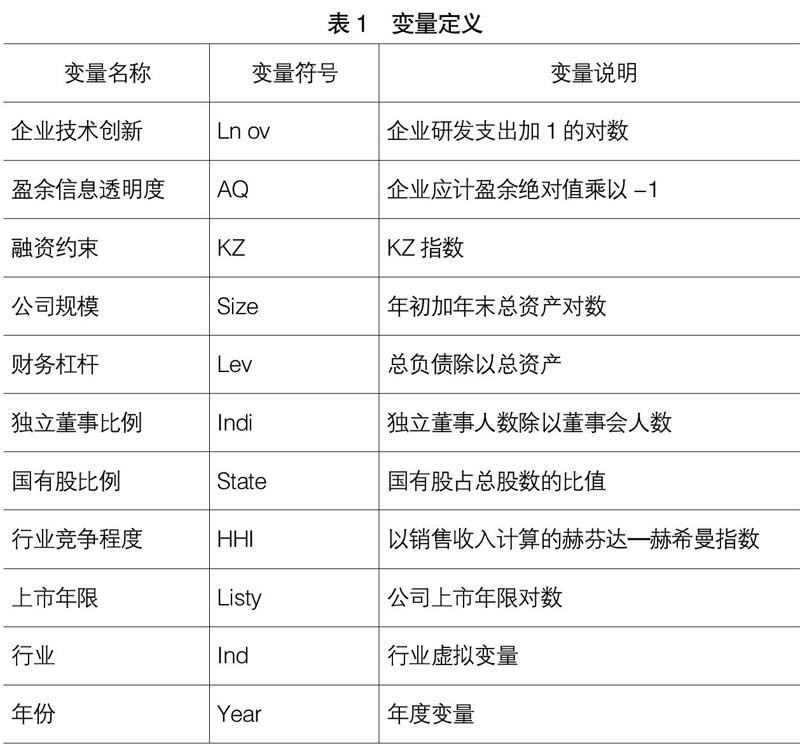

(一)模型建立与变量定义

本文采用修正Jones模型来估计盈余信息透明度[18]。具体的,使用模型1分年度分行业来估计参数α1、α2、α3,然后利用模型2计算操控性盈余管理(EM),最后利用模型3计算盈余信息透明度(AQ):

TAt /Assett-1=α11/Assett-1+α2ΔRETt /

Assett-1+α3PPEt/Assett-1+ε (1)

EM=TAt/Assett-1=[■11/Assett-1+■2

(ΔREVt-ΔRECt)/Assett-1+■3PPEt/

Assett-1] (2)

AQ=-abs(EM) (3)

其中,TA为应计项目,等于营业利润减去经营活动产生的现金流量;Asset为总资产;ΔREV为销售收入的增长;ΔREC为应收账款的增长;PPE为固定资产。EM的绝对值(absEM)为盈余管理程度的衡量指标,其值越大,说明盈余管理程度越高。因企业的应计盈余管理程度越高,其盈余信息质量(AQ)越低,因此用应计盈余质量绝对值的相反数衡量盈余透明度(AQ),AQ值越大,企业盈余信息质量越高。

首先,检验盈余信息质量对企业技术创新的影响是否显著,见模型4。其中,控制变量包括企业规模、资产负债率、独立董事比例、国有股份比例、行业竞争程度、上市年限、行业类型和年份。

Ln ovi,t=β0+β1AQi,t-1+β2Sizei,t+

β3Levi,t+β4Indii,t+β5Statei,t+β6HHIi,t+

β7IListyi,t+∑Ind+∑Year+εi,t (4)

其次,检验盈余信息透明度对融资约束问题的影响是否显著,见模型5。据邓可斌等[19]的研究,影响融资约束问题的因素有财务、治理和其他特征。财务特征包括资产负债率(Lev)。治理特征反映了公司的治理水平,对融资约束来说,国有股权比例(State)对其影响最大。这主要因为,国有股权比例越高的企业,越有较高的可能从政府或者银行获得资本资源。其他特征包括公司规模(Size)、行业竞争程度(HHI)、行业(Ind)、年份(Year)等因素。

KZi,t=λ0+λ1AQi,t-1+λ2Sizei,t+λ3Levi,t+λ4HHIi,t+λ5Statei,t+λ6Listyi,t+

∑Ind+∑Year+εi,t (5)

最后,检验融资约束问题在盈余信息透明度与企业技术创新的关系中是否发挥了中介效应。将融资约束问题与盈余信息透明度同时纳入到企业技术创新的回归模型中,见模型6。根据温忠麟等[20]进行中介效应检验。

Ln ovi,t=η0+η1AQi,t-1+η2KZi,t+η3Sizei,t+η4Levi,t+η5Indii,t+η6Statei,t+

η7HHIi,t+η8lISTYi,t+∑Ind+∑Year+εi,t (6)

(二)描述性统计

对变量进行描述性统计,见表2。从统计结果可以看出:采用企业研发支出加1的对数衡量企业技术创新能力(Ln ov),企业技术创新的均值为17.938,最小值为12.746,最大值为21.250,标准差为1.298,说明上市公司研发投入存在较大差异;盈余信息透明度方面,均值为-0.065,标准差为0.059,最大值为0,最小值为-0.405,说明上市公司间盈余信息透明度也存在较大差异;融资约束均值为0.589,标准差为1.471,最大值为5.376,最小值为-4.772,说明各公司之间融资约束也存在较大差异。

(三)回归分析

首先,对盈余信息透明度与企业技术创新的直接关系进行检验,见表3列(1)。采用企业的研发支出加1的对数来衡量企业技术创新(Ln ov),采用应计盈余的绝对值相反数(AQ)衡量盈余信息透明度,检验盈余信息透明度与企业技术创新之间的关系。结果显示,盈余信息透明度(AQ)系数为0.4257,对应的t值为3.29,在1%水平上显著为正,说明盈余信息透明度能显著促进企业技术创新。其次,检验盈余信息透明度对融资约束问题的影响,见列(2),结果显示,盈余信息透明度(AQ)的系数为-2.0117,t值为-9.89,在1%水平上显著,说明盈余信息透明度能够有效缓解企业面临的融资约束问题。最后,检验融资约束在盈余信息透明度与企业技术创新的关系中是否发挥了中介效应。由表3列(3)可知,通过企业研发支出加1对数衡量的企业技术创新(Inov),企业盈余信息透明度(AQ)的系数为0.3740,t值为2.83,在1%水平上显著;融资约束问题(KZ)系数在1%水平上显著。由于表3列(4)盈余信息透明度(AQ)关于企业技术创新(Inov)的系数显著为正,列(2)盈余信息透明度(AQ)关于融资约束问题的系数显著为负,列(2)融资约束问题(KZ)关于企业技术创新的系数显著为负,根据温忠麟(2004)的研究,可知融資约束在盈余信息透明度对企业技术创新的影响过程中发挥了中介效应,即盈余信息透明度可以通过缓解融资约束的路径来促进企业技术创新,这支持了H3。在考虑融资约束后,即盈余信息透明度对企业技术创新的影响依然为正,但影响系数由列(1)中的0.4257降到了0.3740,对应的t值由3.29降到了2.83,这意味着融资约束的加入降低了盈余信息质量对企业技术创新的影响,但是并没有完全消除盈余信息透明度对企业技术创新的影响,根据温忠麟(2004),可知融资约束问题起到了部分中介效应,但不是完全中介效应,其中,中介效应/总效应的比重为12.14%,具有经济上的显著性。

(四)稳健性检验

首先,在稳健性检验中将被解释变量滞后一期,回归结果与本文结论一致。其次,采用研发支出占营业收入比重度量企业技术创新,回归结果也与本文研究结果一致。再次,企业研发支出容易受到管理层操纵,而企业专利数量不易受到管理层操纵,因此采用企业专利申请数量加1的对数衡量企业技术创新,得到的结论与本文研究结论一致。最后,在以前研究的基础上,本文已经控制了公司规模、财务杠杆、国有股份比例等干扰因素,在稳健性检验中进一步增加了两职合一、十大股东关联、管理层持股等因素,得到的结论与本文一致。

五、结论与启示

在现实的资本市场中,企业往往因存在信息不对称导致委托代理和融资约束问题,进而干扰企业技术创新。较高透明度的盈余信息能够传递更加相关与可靠的企业信息,能否缓解因市场摩擦和扭曲进而促进企业技术创新呢?本文基于信息不对称、委托代理和融资约束理论,采用2012—2018年A股上市公司数据,实证考察了盈余信息透明度、融资约束与企业技术创新之间的关系。研究发现盈余信息透明度能够显著促进企业技术创新;融资约束问题能够显著抑制企业技术创新;通过中介效应检验,发现盈余信息透明度可以通过缓解融资约束促进企业技术创新,融资约束在其中发挥了部分中介效应。本研究对全面深入理解盈余信息透明度影响企业技术创新路径具有重要意义。

本文的启示主要有以下三个方面:第一,完善资本市场制度。现实的资本市场中,往往因为信息不对称问题导致资本在流动时存在摩擦与扭曲,进而导致委托代理问题与融资约束问题,抑制企业技术创新。因此,完善资本市场制度势在必行,保证资本市场与企业之间有效的信息传递,帮助企业的盈余信息能够全面、有效地传递到资本市场,缓解企业内外部信息不对称程度,减轻资本配置中的摩擦系数与扭曲角度,促进企业技术创新。第二,建立健全信息披露机制。对企业而言,管理者有可能因为私利或能力问题不愿或无法全面、准确地披露盈余信息,导致外部投资者无法接收到企业真实信息,造成企业内外部信息不对称,进而导致委托代理和融资约束问题。因此,企业应基于技术创新的长远视角制定与完善盈余信息披露机制,提高盈余信息披露透明度,保护企业自身利益。第三,完善企业激励与约束机制。盈余信息透明度较低,必然加剧企业内外部信息不对称程度,加大经营者创新风险不对称状态下的消极行为,降低经营者创新收益不对称下的技术创新意愿,增加中小股东信息不对称下的短视行为,加剧企业融资约束水平,抑制企业技术创新行为。企业应当完善技术创新的激励与约束机制,减轻低透明度的盈余信息导致的代理和融资约束问题,缓解其对企业技术创新行为的抑制作用。

【参考文献】

[1] BUSHMAN R M,SMITH A J.Financial accounting information and corporate governance[J]. Journal of Accounting and Economics,2001,32(1):237-333.

[2] BIDDLE G C,HILARY G.Accounting quality and firm -level capital investment[J].The Accounting Review,2006,81(5):963-982.

[3] 朱志标.盈余信息质量、债务期限结构与投资效率[J].商业研究,2016(12):24-33.

[4] 馮展斌.盈余质量、政治冲击与债务融资成本[J].华东经济管理,2018,31(9):45-52.

[5] 于忠泊,田高良,齐保垒,等.媒体关注的公司治理机制——基于盈余管理视角的考察[J].管理世界,2011(9):127-140.

[6] 栾甫贵,纪亚方.高管外部薪酬差距、公司治理质量与企业创新[J].经济经纬,2020(1):1-10.

[7] 马瑞光,温军.高管持股促进了企业创新吗?——基于2005—2018年上市公司的经验证据[J].人文杂志,2019(11):74-84.

[8] 齐岳,李晓琳.基金机构投资者对企业创新的影响研究——基于内生性视角的研究[J].华东经济管理,2019,33(11):163-171.

[9] 冯根福,温军.中国上市公司治理与企业技术创新关系的实证分析[J].中国工业经济,2008(7):91-101.

[10] 韩庆潇,杨晨,顾智鹏.高管团队异质性对企业创新效率的门槛效应——基于战略性新兴产业上市公司的实证研究[J].中国经济问题,2018(2):42-53.

[11] 吴成颂,黄送钦,唐伟正,刘勇.高管团队背景特征与银行创新能力关系研究[J].金融论坛,2014,19(4):43-51.

[12]顾杨.政府补贴对企业创新行为的影响——基于2011—2018年中国高科技上市公司微观数据[J].科技进步与对策,2019,36(19):100-108.

[13] 李冬琴.环境政策工具组合、环境技术创新与绩效[J].科学学研究,2018,36(12):2270-2279.

[14] 赵娜,王博.知识产权保护对企业技术创新:促进还是抑制?——2008—2014年我国高技术产业的经验证据[J].中央财经大学学报,2016(5):113-122.

[15] 韩美妮,王福胜.信息披露质量、融资约束与技术创新关系研究[J].会计之友,2016(17):51-56.

[16] 郑毅,徐佳.融资约束、信息披露与R&D投资[J].经济与管理,2018,32(1):46-53.

[17] 王健忠.“能说就要说”还是“能不说就不说”——自愿性信息披露与企业创新[J].北京社会科学,2018(1):40-56.

[18] DECHOW P M,et al. Detecting earnings management[J].Accounting Review,1995,70(2):193-225.

[19] 邓可斌,曾海舰.中国企业的融资约束:特征现象与成因检验[J].经济研究,2014,49(2):47-60,140.

[20] 温忠麟.张雷,侯杰泰,等.中介效应检验程序及其应用[J].心理学报,2004(5):614-620.

猜你喜欢

大经贸(2016年11期)2017-01-06

商业经济研究(2016年22期)2016-12-27

现代经济信息(2016年8期)2016-12-26

现代经济信息(2016年8期)2016-12-26

价值工程(2016年32期)2016-12-20

商业经济(2016年11期)2016-12-20

商业研究(2016年8期)2016-12-20

时代金融(2016年23期)2016-10-31

中国市场(2016年33期)2016-10-18

商(2016年26期)2016-08-10