持续去杠杆能提高企业创新吗

2021-01-25 11:19李高雅贺亚楠郭昌荣

会计之友 2021年1期

李高雅 贺亚楠 郭昌荣

【摘 要】 创新是引领企业发展的关键所在。在供给侧结构性改革“去杠杆”的背景下,文章以2015—2018年A股上市公司为样本,研究了最优杠杆率对企业创新活动的影响关系,并针对不同产权性质寻找影响企业创新活动的最优杠杆率区间。研究表明:当企业杠杆率介于24.69%和39.09%之间时,既能提高创新投入,又能提高创新产出。与此同时,企业不同产权性质与创新的关系具有差异性。民营企业的最优杠杆率区间为低于41.07%,国有企业的最优杠杆率区间为20.75%到56.14%,在此区间,民营企业和国有企业企业杠杆率能最大限度促进企业创新。

【关键词】 企业杠杆率; 企业创新; 产权性质

【中图分类号】 F832.51;F275 【文献标识码】 A 【文章编号】 1004-5937(2021)01-0023-07

一、引言

为了促进经济持续健康发展,2015年10月,中央适时地提出了供给侧结构性改革。其中,“去杠杆”就是改革的任务之一,从此开启了去杠杆序幕。2018年4月,中央财经委员会会议进一步提出“结构性去杠杆”,分企业性质、分债务类型有针对性地实现宏观杠杆率稳中有降。2014年9月,李克强总理在夏季达沃斯论坛上提出,要形成“大众创业,万众创新”的局面[1]。党的十九大报告中指出,创新是引领发展的第一动力,是建设现代化经济体系的战略支撑。虽然我国在某些领域的发展处于世界一流水平,但与先进国家相比,目前我国企业整体上的创新性不足、核心竞争力不足,而促进企业创新性的关键在于加大研发投入[2]。但是研发投入需要大量资金做后盾,且研发周期往往较长,研发结果具有不确定性,势必给企业带来较大资金压力。企业采用负债方式缓解资金压力是常见方式之一。企业通过负债方式融资决定企业借助资本杠杆力量,以较少自有资金控制较大资产,加大研发投入,推动企业创新[3]。但同时,企业负债到期还本付息,高昂的资金成本会减少企业现金流,抑制企业创新。此外,由于企业创新项目经营风险更高,银行对创新项目的风险持规避态度,企业自身将承担更大的经济负担,不利于企业创新[4]。已有的文献研究以探索企业杠杆率与企业创新的线性关系为主,且未得到统一结论。几乎没有考虑到企业杠杆率对企业创新的非线性关系,因此本文建立门限回归模型,用Bootstrap确定企业杠杆率对企业创新的门限值,来探讨国家供给侧结构性改革的降低杠杆率会提高企业创新还是降低企业创新?是否存在最优杠杆率区间使企业创新最强?不同产权性质的企业最优杠杆率区间是否相同?

二、文献综述

(一)企业杠杆率与企业创新正相关

Jenson et al.[5]指出债权人最终只获得本金及固定的利息收入,企业的超额收益以分红方式给予投资者,因此投资者在企业杠杆率较高情況下,也有意愿投资高风险、高收益项目。Balakrishinan et al.[6]发现企业创新性与该企业无形资产是否有优势具有直接关系,如果企业无形资产有行业竞争者难以复制的优势,那么企业会得到债权人的支持,也会受到外部投资者的青睐。即便企业杠杆率较高,依然会保持较高的企业创新性。此外,Meghana et al.[7]以47个发展中国家的数据为样本研究发现:外部融资与企业创新投资呈正相关关系。刘督等[8]实证研究表明企业总体债务水平对研发投入和发明专利授权数之间关系呈显著正相关影响。

(二)企业杠杆率与企业创新负相关

Froot et al.[9]提出企业资金充沛,负债融资水平低,资金流稳定有利于开展创新活动。Billings et al.[10]也认同企业杠杆率与企业创新呈负相关关系的观点。肖海莲等[11]认为,过高的资产负债率会提高企业财务风险。为了保持总杠杆在一定范围内,在财务杠杆较高的情况下,企业需控制经营杠杆处于低水平。所以企业采用较为谨慎和保守的策略,而创新活动在为企业带来高收益的同时也需企业承担高风险。所以,高企业杠杆率不利于企业创新。李军奕[12]发现,无论企业是高成长性还是低成长性,负债融资比例越高,企业创新投资越少。

现有文献丰富了我们对企业杠杆率与企业创新之间关系的认识。但是,总体来看,目前学者们对其关系的研究并未得到一致的结论,且较多关注二者线性关系。而企业杠杆率是一把“双刃剑”。较低负债水平虽然产生利息费用较少,但同时使企业资产规模受到限制,企业产销量较低,可用于研发创新的资金不充沛,不利于企业创新。较高负债水平产生巨额利息费用,使企业资金压力较大,且创造的利润须优先支付利息费用,可用于研发创新的资金依然不充沛,不利于企业创新。那么,是否存在最优杠杆率区间使企业既可利用债权人资金提高企业创新能力,又不必要承担较高风险。但是,很少有文献去探讨企业杠杆率与企业创新之间的非线性关系。因此,本文拟通过门限回归模型,探讨企业杠杆率与企业创新的关系,这不仅能够大大丰富此方面的研究,而且能够为企业通过调整企业杠杆率来提高企业创新提供理论基础与实践参考。

三、假设提出

(一)企业杠杆率与企业创新

当企业杠杆率较低时,适当的负债水平有利于提高企业创新水平。原因有三点:第一,企业创新活动是一项长期活动,研发投入需要大量资金做后盾,且研发周期往往较长,研发结果具有不确定性,通过适度的负债融资能保证创新活动的持续性[12]。第二,债务融资较股权融资资金成本率低,而负债方式筹集资金产生了利息。而利息计入财务费用,属于税前列支项目,因此起到了避税作用。利息越多,避税效果越明显;应交所得税越少,企业的现金流支出相对来说越小,用于研发创新的资金越充沛[13],可提高企业盈利能力,有利于企业创新。第三,基于委托代理理论,银行等金融机构能对企业起到有效监督作用,一定程度上减少了管理层以道德危机、逆向选择等方式侵害股东利益的现象,节省了企业经营成本。与此同时,股东可以投入较少精力来防止经营者行为的偏离,降低了监督成本,推动企业创新[14]。

但当杠杆达到一定程度,企业债务规模大,盈利能力没能提高,反而出现“拆东墙,补西墙”的“庞氏游戏”,甚至营业利润不足以支付利息费用,高杠杆将抑制企业创新活动。第一,由于银行到期只获得本金及固定利息收入,因此银行与企业签订的借款合同包括限制性条款,注明禁止将资金投资于高风险项目,一定程度上限制了风险大、周期长的创新项目的投入[15-16]。第二,银行为了降低不良贷款率,更倾向于为中、低杠杆企业提供资金,高杠杆企业只能获得高利率的民间资本,增加企业运行成本从而陷入恶性循环[17]。根据上述分析,本文提出假设1。

H1:企业杠杆率对创新活动存在非线性影响关系,具有显著门限效应,适度的企业杠杆率对创新活动具有促进作用,而过高的企业杠杆率抑制创新活动。

(二)产权性质的影响

企业杠杆率对企业创新的作用可能会受到产权异质性的影响[18]。首先,在我国特殊的体制背景下,国有企业与民营企业并存。企业人员冗余、机构臃肿、工作效率低下,致使市场竞争力不强。而政府的后续投资是有限的,因为需要投入资金的项目很多,甚至一些地方政府连教师工资支出都存在困难[19]。所以国有企业资金缺口很大。国有企业往往不仅以盈利为目的,更肩负着国家的重任。为了不分散国有控制力,国有企业筹资的方式更多是选择举债。其次,由于国有企业有政府作为隐形担保,破产的可能性低,所以更容易得到银行的资金支持,在进行融资时,渠道更宽、成本更低。对于国有企业,可以借助其产权优势有效利用银行贷款进行创新投资,但民营企业并不能很好地借用银行的资金去进行创新投资[20]。因此,与民营企业相比,国有企业需要并可以获得更高的杠杆率维持生存。基于此,本文提出假设2。

H2:在促进创新活动层面,与民营企业相比,国有企业的适度杠杆率水平更高。

四、研究设计

(一)模型设定

由理论分析可知,企业创新与杠杆率之间的关系因不同的杠杆率而呈现出区间效应。借鉴Hansen[21]、连玉君等[22]的研究,以研发人员数量占比为例,构建单一门槛面板模型如下:

Ni,t=μi+θxi,t+β1Levi,tI(Levi,t≤γ)+β2Levi,tI(Levi,t>

γ)+εi,t

其中,Ni,t为被解释变量,xi,t为控制变量,Lev为门槛变量企业杠杆率,γ为特定的门槛参数。I(·)表示指标函数,当响应条件成立时取1,否则取0。

(二)变量选取

1.被解释变量:企业创新

(1)创新投入:根据数据可得性,本研究采用企业年度研发人员数量占比(N)、研发投入占营业收入比例(Ini)来衡量创新投入。

(2)创新产出(Ino):本文采用无形资产比率来衡量企业的创新产出,该指标能较好地反映企业创新产出的情况。

2.解释变量:企业杠杆率(Lev)

沿用张学慧等[23]文献的处理手法,在相关文献中采用资产负债率来进行研究的居多,企业杠杆率(Lev)为总负债/总资产。

3.控制变量:在梳理相关文献的基础上,参考王刚刚等[24]的研究成果,选择控制变量包括净利润增长率(Growth)、固定资产比率(Fix)、两职合一(Dual)、高管持股数(Exe)、第一大股东持股比例(First)、年度(Year)、行业(Industry)。

具体变量定义如表1所示。

(三)样本选择与数据说明

本文采用2015—2018年A股上市公司为研究样本,并对其筛查、处理。首先,剔除最终数据不全公司;其次,删除金融类上市公司;再次,为消除异常值对研究结论的影响,剔除样本期内ST、?觹ST及退市的公司;最后,门槛面板模型要求数据是平衡面板,因此,刪除四年数据不齐全的公司整理成平衡面板数据并对存在异常值的连续变量进行了上下1%的Winsorize处理。最终本文得到2015—2018年的平衡面板,最终有效样本量为2 360个。相关数据来源于CSMAR上市公司数据库和搜狐网。数据的处理和回归使用Stata15.0。

五、实证结果分析

(一)描述性统计

从表2可以看出,研发人员数量占比均值为19.8777,极小值为0.43,极大值为70.32,说明各个企业研发人员数量占比差距很大。这是因为样本中既有传统行业企业,又有高新技术企业。企业研发投入占营业收入比例的均值为6.3943,极小值为0.05,极大值为32.61,说明上市公司总体来讲研发投入占营业收入不高,且各企业间存在一定差距。创新产出均值为0.051,说明整体而言,上市公司创新产出偏低。企业杠杆率均值为0.4132,总体而言企业财务风险控制较好。但是企业杠杆率极小值是0.0591,极大值是0.8654,说明全样本中各企业杠杆率存在较大差异。

(二)基准分析

1.门槛效应检验

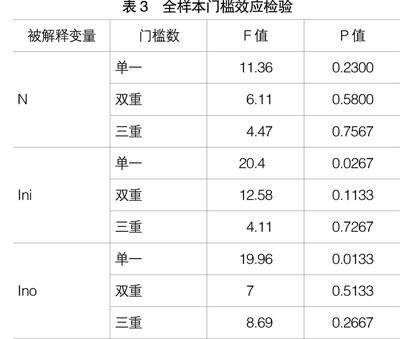

本文借鉴Hansen使用的门槛效应检验方法,对样本数据通过自抽样法探寻门槛个数和门槛值。本研究Bootstrap次数设置为300次,分别对样本进行单一、双重、三重门槛检验,具体结果见表3。

从检验结果看,全样本中企业杠杆率对研发人员数量占比不存在门槛值;企业杠杆率对研发投入占营业收入比例的单一门槛是显著的,F值最大,故选择单一门槛面板进行估计;企业杠杆率对无形资产净额占总资产比例也是单一门槛是显著的,所以,选择单一门槛面板进行估计。基于以上分析,全样本的门槛估计值及其对应的95%置信区间列示为表4。

2.门槛回归结果分析

综上所述,企业杠杆率对研发投入占营业收入比例的影响存在门槛值0.2469,企业杠杆率对无形资产净额占总资产比例的影响存在门槛值0.3909。在门槛的影响下,企业杠杆率对研发投入占营业收入比例和对无形资产净额占总资产比例的影响效应具有非线性特征,估计结果如表5。

由表5可知,首先,企业杠杆率的降低有利于研发投入占营业收入比例的提高。企业杠杆率对其影响具有门槛特征,具体表现为:当企业杠杆率低于24.69%时,企业杠杆率对研发投入占营业收入的比例无显著影响;当企业杠杆率高于24.69%时,企业杠杆率对研发投入占营业收入比例在1%的显著性水平上产生负向作用,作用系数为-6.5394。其次,企业杠杆率对无形资产净额占总资产比例的影响存在门槛特征,具体表现为:当企业杠杆率低于39.09%时,企业杠杆率对无形资产净额占总资产比例无显著影响;当企业杠杆率高于39.09%时,企业杠杆率对无形资产净额占总资产在1%的显著性水平上产生负向作用,作用系数为6.4262。纵观以上实证结果,当企业杠杆率介于24.69%和39.09%之间时,既能提高创新投入,又能提高创新产出。通过计算原始数据,全样本企业在2015—2018年间平均企业杠杆率为41.32%,高于最优杠杆率区间。因此,H1通过检验。即企业杠杆率对创新活动存在非线性影响关系,具有显著门限效应,适度的企业杠杆率对创新活动具有促进作用,而过高的企业杠杆率抑制创新活动。

(三)差异分析

1.门槛效应检验

在中国,随着市场化改革的深入,呈现出国有企业和非国有企业并存的两部门经济结构特征中企业由于经营状况、产权结构和技术基础不同,导致企业技术创新的激励和诉求有所不同。因此,将总样本按产权性质分为民营企业子样本和国有企业子样本。子样本依然采用自抽样法分别进行单一门槛、双重门槛、三重门槛检验,具体结果见表6。

从检验结果看,在民营企业中,企业杠杆率对研发人员数量占比的單一门槛是显著的,F值最大,故选择单一门槛面板进行估计;企业杠杆率对研发投入占营业收入比例的单一门槛是最显著的,故选择单一门槛面板进行估计;企业杠杆率对无形资产净额占总资产比例单一门槛是显著的,F值最大,故选择单一门槛面板进行估计。在国有企业中,企业杠杆率对研发人员数量占比不存在门槛;企业杠杆率对研发投入占营业收入比例的单一门槛是最显著的,故选择单一门槛面板进行估计;企业杠杆率对无形资产净额占总资产比例单一门槛是显著的,F值最大,故选择单一门槛面板进行估计。基于以上分析,子样本的门槛估计值及其对应的95%置信区间列示为表7。

2.门槛回归结果分析

综上所述,在民营企业中,企业杠杆率对研发人员数量占比的影响存在单一门槛值0.4107;企业杠杆率对研发投入占营业收入比例的影响存在单一门槛值0.4335;企业杠杆率对无形资产净额占总资产比例存在单一门槛值0.4418。在国有企业中,企业杠杆率对研发人员数量占比的影响不存在门槛值;企业杠杆率对研发投入占营业收入比例的影响存在单一门槛值0.2075;企业杠杆率对无形资产净额占总资产比例存在单一门槛值0.5614。门槛回归结果如表8。

在民营企业的回归结果中,对于研发人员数量占比,当Lev≤0.4107时,企业杠杆率与其呈显著负相关关系,回归系数为-22.6146;当Lev>0.4107时,企业杠杆率与其也呈显著负相关关系,回归系数为-9.5476,表明随着企业杠杆率的增加,研发人员数量占比急速下降,当企业杠杆率增加至41.07%时,研发人员数量占比下降速度变缓慢,说明将企业杠杆率控制在41.07%以下,能最大限度提高研发人员数量占比。对于研发投入占营业收入比例,无论企业杠杆率的取值范围如何,企业杠杆率的增加均不利于创新投入的提升。当Lev≤0.4335时,回归系数的绝对值较大;Lev>0.4335时,回归系数的绝对值较小,表明当杠杆率小于43.35%时,去杠杆促进创新投入的边际效果较大,企业杠杆率应控制在43.35%以下。对于无形资产净额占总资产比例,企业杠杆率低于门槛值和高于门槛值均不会对创新产出产生影响。纵观以上实证结果,民营企业的最优杠杆率区间为小于等于41.07%,在此区间,民营企业能最大限度提高创新投入。

在国有企业的回归结果中,对于研发投入占营业收入比例,当Lev≤0.2075时,企业杠杆率与创新投入关系不显著;当Lev>0.2075时,回归系数显著为负,说明当企业杠杆率超过20.75%时,随着杠杆率的提高,创新投入显著呈下降趋势。对于无形资产净额占总资产比例,当Lev≤0.5614时,企业杠杆率与创新产出呈显著正相关关系,说明在此区间,企业杠杆率的提高有助于促进创新产出;当Lev>0.5614时,回归系数显著为正,说明当企业杠杆率超过56.14%时,随着杠杆率的提高,创新产出呈上升趋势。纵观以上实证结果,国有企业的最优杠杆率区间为20.75%到56.14%,在此区间,国有企业能最大限度促进企业创新。

综上所述,不同产权性质的企业,企业杠杆率对企业创新的影响效果不同。民营企业最优杠杆率区间为小于等于41.07%,国有企业最优杠杆率区间为20.75%到56.14%,因此,国有企业比民营企业的最优杠杆率区间更高,H2通过检验。

六、结论及政策建议

实证结果表明:首先,以全样本企业作为研究对象,当企业杠杆率介于24.69%和39.09%之间时,既能提高创新投入,又能提高创新产出。其次,民营企业的最优杠杆率区间为低于41.07%,国有企业的最优杠杆率区间为20.75%到56.14%,在此区间,民营企业和国有企业能最大限度促进企业创新。国有企业的最优杠杆率区间明显高于民营企业,因此,产权异质性是影响最优杠杆率区间的重要因素。

综上所述,需确定不同产权性质企业的最优杠杆率,为杠杆率的下降提供科学依据,持续推进供给侧结构性改革。企业不可一味地持续去杠杆,过低的企业杠杆率不利于促进企业创新。

企业层面的着力点主要是根据自身产权性质及资产负债率把握好去杠杆的节奏,明确企业最优杠杆率区间,做到有的放矢。政府层面的着力点主要是将国有企业作为去杠杆的重点,适当加大对国有企业的资金投入,有针对性地化解企业高负债风险。

【参考文献】

[1] 王忻,郭永涛.产权性质、供应链集中度与企业创新[J].会计之友,2020(2):37-42.

[2] 朱永明,刘敏.我国制造业企业社会责任与研发投入关系研究——基于融资约束的中介作用[J].会计之友,2019(6):83-88.

[3] 罗能生,刘文彬,王玉泽.杠杆率、企业规模与企业创新[J].财经理论与实践,2018,39(6):112-118.

[4] 肖海莲,周美华.负债抑制了企业家精神吗[J].社会科学研究,2019(1):45-54.

[5] JENSEN M,MECKLING W.Theory of the firm:Managerial behavior,agencycosts and ownership structure[J].Journal of Financial Economics,1976(3):305-360.

[6] BALAKRISHNAN S,FOX I.Asset specificity,firm heterogeneity and capital structure[J].Strategic Management Journal,1986,14(1):3-16.

[7] MEGHANA A,ASLI D,VOJISLAV M.Firm Innovation in Emerging Markets:The Role of Finance,Governance,and Competition[J].Journal of Financial and Quantitative Analysis,2011,46(6):1545-1580.

[8] 劉督,万迪■,吴祖光.债务融资能够在研发活动中发挥治理作用吗?[J].西安交通大学学报(社会科学版),2015,35(3):53-58.

[9] FROOT A,SCHARFSTEIN D S,STEIN J C.Risk management:coordinating corporate investment and financing policies[J].Journal of Finance,1993,48(5):1629-1658.

[10] BILLINGS B,FRIED Y.The effects of taxes and organizational variables on research and development intensity[J].R&D Management,1999,3(29):289-302.

[11] 肖海莲,唐清泉,周美华.负债对企业创新投资模式的影响——基于R&D异质性的实证研究[J].科研管理,2014,35(10):77-85.

[12] 李军奕.企业成长性、负债融资与创新投资[J].绿色财会,2016(3):10-17.

[13] 樊勇,王蔚.市场化程度与企业债务税盾效应——来自中国上市公司的经验证据[J].财贸经济,2014(2):44-55.

[14] LAEVEN L,VALENCIA F.The use of blanket guarantees in banking crises[J].Journal of International Money and Finance,2012,31(5):1220-1248.

[15] 刘一楠.企业杠杆、企业投资与供给侧改革——基于面板双门限回归模型的微观证据[J].上海经济研究,2016(12):120-129.

[16] 雒玉箫.过度负债对企业创新的影响研究[D].兰州:兰州财经大学硕士学位论文,2019.

[17] 邵传林,邵姝静.信贷配给影响企业研发投资的实证研究——地区差异视角[J].浙江工商大学学报,2015(6):86-96.

[18] 王玉泽,罗能生,刘文彬.什么样的杠杆率有利于企业创新[J].中国工业经济,2019(3):138-155.

[19] 钟春平.国企“高杠杆”之谜与“降杠杆”之难[J].人民论坛,2018,27(10):70-71.

[20] 鞠晓生.中国上市企业创新投资的融资来源与平滑机制[J].世界经济,2013,36(4):138-159.

[21] HANSEN B.Threshold effect in non-dynamic panels:estimation,testing and inference[J].Journal of Ecnometrics,1999,93(2):345-368.

[22] 连玉君,程建.不同成长机会下资本结构与经营绩效之关系研究[J].当代经济科学,2006(2):97-103,128.

[23] 张学慧,彭剑巍.企业社会责任水平、研发投入对资本结构的影响——基于我国中小板上市企业的实证分析[J].会计之友,2019(7):95-100.

[24] 王刚刚,谢富纪,贾友.R&D补贴政策激励机制的重新审视——基于外部融资激励机制的考察[J].中国工业经济,2017(2):60-78.

猜你喜欢

武汉理工大学学报(社会科学版)(2016年6期)2017-01-10

河北经贸大学学报·综合版(2016年4期)2017-01-09

现代管理科学(2017年1期)2016-12-26

现代商贸工业(2016年21期)2016-12-26

现代经济信息(2016年2期)2016-10-27

商业经济研究(2016年14期)2016-09-14

企业导报(2016年10期)2016-06-04

中国市场(2016年15期)2016-04-28

中国市场(2016年15期)2016-04-28