CFO地位对企业现金持有的影响研究

2021-01-13 05:01:33曾辉祥何煜李雪梅肖燕

金融发展研究 2021年12期

关键词:机构投资者

曾辉祥 何煜 李雪梅 肖燕

摘 要:CFO作为高管团队中极为重要的一个角色,在企业现金持有决策中具有核心地位,其个人特质对现金持有的影响一直是学术界的研究热点。本文以2015—2019年沪深两市A股上市公司为研究样本,基于固定效应模型实证检验了CFO地位对企业现金持有水平的影响以及风险文化和机构投资者对二者关系的调节作用。研究发现,CFO地位越高,企业现金持有水平越高。随着地区风险文化程度的加强,CFO地位对企业现金持有水平的正向影响也会增强。而机构投资者持股比例的提高会在一定程度上削弱CFO地位对企业现金持有水平的正向影响。本文不仅从理论上拓宽了CFO对公司现金持有决策影响的研究,也为完善公司的治理结构及决策程序提供了参考,有利于企业优化现金类资金的管理。

关键词:CFO地位;现金持有;风险文化;机构投资者

中图分类号:F830.91 文献标识码:A 文章编号:1674-2265(2021)12-0003-10

DOI:10.19647/j.cnki.37-1462/f.2021.12.001

一、引言

现金是企业的核心资产,企业的现金储备可以保障其流动性,有利于其健康运营和规避各种风险。但是,现金具有低收益、易被操纵等特点,持有过多的现金并不利于企业的发展,因此,企业的现金持有决策显得尤为重要。一方面,基于权衡理论与代理理论,学术界对企业现金持有的动机与影响因素进行深入研究,发现企业为了满足日常经营的需要(Orr,1996)[1],应对外部融资环境的不确定性(Han和Qiu,2007)[2]或投机环境的不确定性(Myers和Majluf,1984)[3]而持有现金。公司财务特征(Opler等,1999)[4]、公司治理机制(廖理和肖作平,2009;Ozkan 和Ozkan,2004)[5,6]、行业特征(Haushalter等,2007)[7]、投资者法律保护(Dittmar等,2003)[8]和政府质量(陈德球等,2011)[9]等因素也会对企业现金持有水平产生影响。另一方面,近年来,不少学者基于高阶梯队理论对企业现金持有水平进行研究,得出的结论表明高管的年龄(孙进军和郑荣年,2019)[10]、教育背景(秦翡,2019)[11]等特征也會对企业现金持有产生影响。

CFO是现代企业高管团队中极为重要的一个角色,是CEO不可或缺的战略合作伙伴。作为财务工作负责人,CFO在企业现金持有决策中具有核心地位。然而,CFO在决策过程中能否充分履行其职责不仅受到其专业能力等个人特质的影响,还会受到其在企业高管团队中的地位和权力的制约。具有较高地位的CFO在企业集体决策中具有更高的话语权,与其他部门进行博弈时也更容易收到满意的结果,在现金持有决策时受到的干预会更小。目前学术界对高管地位与权力的探讨主要集中在其对企业投资决策(谢佩洪和汪春霞,2012)[12]、盈余管理(康进军等,2020)[13]等的影响,CFO地位与企业现金持有的相关关系有待进一步探究。

作为一种非正式制度因素,风险文化会通过影响高管的风险偏好与价值认知融入企业决策的过程当中,对企业的战略选择和经营成果产生重大影响。基于高阶梯队理论,CFO的价值偏好等特质往往和本地文化有密切关联,并且现金作为一个低风险的重要资产,企业的现金持有水平与高管的风险偏好有着莫大的关系。同时,随着机构投资者数量和持股比例的不断上升,机构投资者有动机和能力参与公司治理,抑制企业管理层代理行为,降低代理成本。因此,机构投资者亦可能对CFO地位与现金持有的关系产生重要影响。

鉴于此,本文利用固定效应模型,实证检验了CFO地位对企业现金持有水平的影响,并在此框架中嵌入文化因素和公司治理因素,检验风险文化盛行程度以及机构投资者对两者关系的调节效应,尝试为缓解企业高管代理冲突程度提供具有实证经验支撑的建议。本文主要边际贡献是:(1)拓展和丰富了企业现金持有的研究文献。本文基于高阶梯队理论,实证检验了CFO地位对企业现金持有的影响效应,突破传统公司层面和其他高管特征的研究,拓展了对现金持有决定因素的理论认知,对企业现金管理有着参考意义。(2)在高阶梯队理论基础上拓展了关于CFO的研究。已有文献大多考察了CFO的性别、年龄、董事会背景对公司决策和治理行为的影响,本文从CFO地位这一角度拓展了相关研究,考察了CFO地位对企业现金持有的作用效果,对企业深化CFO制度建设以及高管地位权力分配具有一定的参考价值。(3)揭示了CFO地位对企业现金持有的影响机理。本文将风险文化和机构投资者引入CFO地位与企业现金持有的研究框架,考察在特殊文化背景下和不同的公司治理水平下CFO地位对企业现金持有的作用机理,从而给出CFO地位影响企业现金持有的逻辑证据。

二、理论分析与研究假设

(一)CFO地位与企业现金持有

现金是企业确保流动性最重要的工具(Bates等,2009)[14],能为企业应对金融危机和各种不利冲击提供缓冲(Myers和Majluf,1984;Opler等,1999)[3, 4]。基于预防性动机,企业往往倾向于持有更多的现金来抵御未来可能出现的各种风险冲击(Bates等,2009)[14]。CFO具备的财务专业能力有助于降低企业融资成本,提高企业资金配置效率,在一定程度上削弱企业预防性持现动机(徐细雄等,2018)[15]。但是,企业高层管理者在制定重大决策的时候,通常会采用集体决策的方式,以此汇集各方的意见(Jetten等,2006)[16]。在集体决策的过程中,由于高管们职责不一、存在利益冲突等因素,CFO不可避免地会与其他高管产生合作或者冲突的可能,需要不断地进行交流与博弈(Carpenter 等,2004)[17],而博弈的结果会受到CFO在高管团队中的权力与地位的影响(Finkelstein,1992)[18]。一般来说,组织中的成员地位越高,其在集体决策的过程中会享有更多的话语权,对其他成员的观点与意见可以施加更大程度的影响(Jetten等,2006)[16]。因此,从决策的角度来看,在高管团队中CFO地位越高,其财务专长会得到更好发挥,在一定程度上减少企业出于预防动机持有现金。

在企业所有权与经营权进一步分离的今天,代理问题也是企业持有现金的一个重要原因。基于代理理论,高管出于自身利益的考虑存在囤积大量现金的动机(Jensen,1986)[19]。CFO除了负责财务决策、战略支持之外,还对企业各项工作负有监督控制的职责(Geiger和North,2006)[20],这与其他管理者的自利行为存在目标和行为上的冲突。在双方博弈的过程中,CFO在高管团队中的地位会对其监督控制职能的行使程度产生重大影响。当CFO地位较高的时候,CFO可以牵制企业其他高管,影响其决策的制定与落实,提高监督效率(姜付秀等,2013)[21];而当CFO地位较低的时候,效果则相反(瞿旭等,2012)[22]。具有较高地位的CFO在企业决策过程中也会更加倾向于保护自己的声誉,以期为自己的职业发展求得正面影响,因此,会以更大力度影响高管团队中的其他高管,这会使CFO的监督控制职责得到更好发挥(Fama,1980)[23]。因此,从监督控制的角度来说,CFO的地位越高,越能够削弱企业其他高管的代理动机。

然而,在企业高管团队中,CFO作为CEO重要的战略伙伴,其权力不仅仅是其自身意愿的执行能力,更是对企业治理体系的控制能力。随着CFO权力的增强,其控制力也会不断增强(Finkelstein,1992)[18]。基于代理理论,高管会为了追求自身利益,以扩大在职消费、构建企业帝国为目的来配置企业的内部现金资源(Jensen,1986)[19]。CFO作为企业高管团队中的成员,本身会受自利动机的驱使倾向于超额持有现金资产。而且,CFO的权力会加剧代理冲突的程度,在一定程度上为CFO超额持有现金的行为提供条件。当CFO的权力越大的时候,其追求个人利益的愿望会更加强烈,受到企业高管团队、股东以及外部环境的约束会越弱,制定符合自己利益的决策会越容易(权小锋等,2012)[24]。因此,当CFO的权力越大的时候,其追求私利的可能性会越大,为了私利而超额持有现金的行为会越严重。而CFO在企业高管团队中的地位是其权力的合法来源之一(Finkelstein,1992)[18],一般情况下,CFO的地位越高,其权力会越大。因此,从代理冲突的程度来看,CFO地位的提高,会加剧管理层与股东之间的代理冲突程度,导致代理成本增加,现金持有水平也会增加。

基于以上分析,本文提出两个待检验的假设:

H1a:CFO地位越高,企业现金持有水平会越低。

H1b:CFO地位越高,企业现金持有水平会越高。

(二)风险文化的调节作用

作为非正式制度的一个表现形式,地区文化包含着一套稳定而持久的价值观,深刻地影响当地人们的观念与行为,进而对企业经济决策产生重大影响(Aggarwal等,2016)[25]。高管的风险偏好、企业的风险承担水平与当地的风险偏好文化表现出一致性(Weber 等,1998)[26]。CFO作为高管当中的一员,其风险偏好可以通过影响资产选择与加剧代理冲突两条路径来影响其地位与企业现金持有关系。

从影响资产选择的角度来看,CFO作为企业财务工作负责人,其风险偏好会对企业的资产选择决策产生影响,进而影响企业现金持有水平。其一,就現金本身特点来说,现金价值受市场波动影响时不会发生大幅度的变化,并且周转能力很强,是一项流动性极强、风险性极低的资产,非常受厌恶风险的CFO的青睐。其二,就现金抵御风险的能力来看,现金在企业外部经济环境不稳定以及存在融资约束的情况下,能够预防企业未来的危机,防止资金链断裂,保证企业正常经营。因此,如果CFO厌恶企业陷入困境的风险,必然会大量储存现金。与之相反,由于现金的低收益,寻求风险的CFO对现金不会有很大的兴趣,反而会寻求高风险、高回报的其他资产。因此,地区风险文化越盛行,CFO更可能偏好风险,因而更偏向于利用自己的权力地位降低企业的现金持有水平。

从加剧代理冲突的角度来看,CFO出于私利超额持有现金的行为会为其个人职业发展带来风险,而不同的CFO具有不同的风险偏好,这会对其代理行为产生重大影响。具有高风险偏好的CFO在选择自利行为时通常会对自己的能力产生过度自信,会更加倾向挑战新的事物,这样的认知偏差会使其过分高估自己的自利行为所带来的收益,通常会持有更多现金以追求私人利益(Lovallo和Camerer,1999)[27]。同时,风险偏好程度会影响CFO的价值判断,风险偏好者一般会做出更加激进的决策。当自利机会出现时,风险偏好程度更高的CFO更倾向于通过职务上的舞弊行为来获取利益(陈艳等,2016)[28]。因此,CFO的风险偏好程度会加剧CFO面对代理机会的激进程度与面对私人利益的盲目程度,进而加剧CFO的代理冲突程度。因此,地区风险文化越盛行,CFO成为风险偏好者的可能性越大,其风险偏好会加剧管理层与股东之间的代理冲突程度,导致代理成本增加,现金持有水平也会增加。

据此,本文提出如下假设:

H2:风险文化的盛行程度会加强CFO地位对企业现金持有水平的相关性。

(三)机构投资者的调节作用

完善的公司治理机制可以较好地抑制高管的代理行为,减轻代理问题。随着我国资本市场日益完善,机构投资者的数量和持股比例不断上升,成为参与公司内部治理的重要一方,其在公司治理结构优化方面的作用逐渐受到重视。

机构投资者独立于管理层,对公司内部治理起着重要补充作用。机构投资者可以减少上市公司“隧道行为”,保护中小股东利益(彭利达,2016)[29]。当机构投资者持股比例达到一定数量时,就能与大股东抗衡,降低大股东与小股东之间的代理成本,提升公司治理水平(李维安和李滨,2008)[30]。公司治理水平的提升将与CFO权力形成抗衡。同时,机构投资者资金实力雄厚,具备一定的专业知识,能够分析和挖掘企业信息,有效督促企业管理者及时披露经营信息,从而降低管理层与股东和债权人之间的信息不对称程度(王新红等,2018)[31]。企业信息透明度越高,CFO因自利动机而追逐个人利益的行为就越难以实现,这将会削弱CFO地位加剧代理冲突的程度。

机构投资者作为公司投资者之一,为了自身利益最大化,不仅有动力和能力监督大股东的私利行为,防范其对企业资金的侵占(刘志远和花贵如,2009)[32],还能抑制管理层的在职消费(李艳丽等,2012)[33],降低企业代理成本。代理成本的下降可能会降低企业的超额现金持有(Jensen,1986)[19]。同时,机构投资者凭借自身专业优势和所掌握的信息,能够有效判断CFO在企业经营过程中是否存在自利行为,从而有效抑制其利用自身权力占用或滥用企业现金资产,保证企业财务稳定。因此,机构投资者持股比例越大,CFO受到的监管约束就越多,其地位对现金持有的影响将会受到制约。

据此,本文提出如下假设:

H3:机构投资者持股比例增大会削弱CFO地位与企业现金持有水平的相关性。

三、研究设计

(一)样本选择和数据来源

本文选取2015—2019年沪深两市A股所有上市公司作为研究样本,并对样本数据进行如下处理:(1)剔除交易状态异常(ST、ST*、PT)的上市企业;(2)剔除金融行業(2012年证监会行业标准)上市企业;(3)剔除数据异常或数据缺失的上市企业;(4)对主要连续性变量作首尾1%的Winsorize处理。最终筛选得到11069个样本观测值(样本筛选过程见表1)。本文所用财务数据主要来源于国泰安数据库,地区风险文化数据来源于《中国统计年鉴》。

(二)变量测度

1. 被解释变量:现金比率(Cash ratioX)。使用两种方式进行度量:(1)根据Opler 等(1999)[4]的研究,采用现金及现金等价物与总资产的比值(Cash ratio1)作为第一种度量方式,该比值越大,说明企业现金储量越大。(2)借鉴Dittmar等(2003)[8]的研究,采用货币资金与短期投资来衡量企业现金持有量。由于短期投资这一报表项目被取消,本文采用货币资金和交易性金融资产总和与总资产的比值(Cash ratio2)作为第二种度量方式,该比值越大,说明企业的现金持有水平越高。

2. 解释变量:CFO地位(Status)。根据张浩和丁明智(2016)[34]的研究结论,采用CFO薪酬/企业高层管理者团队总薪酬来表示CFO在企业中的地位,该比值越高,说明CFO地位越高。

3. 调节变量。(1)风险文化盛行程度(Risk tendency)。本文借鉴丁龙飞等(2019)[35]的度量方法,采用体育彩票销售额与当地生产总值之比来定义一个虚拟变量,如果当年当地的体育彩票与生产总值的比值大于当年全国平均值,则定义为1,否则定义为0。(2)机构投资者持股比例(Inst)。机构投资者持股比例为基金、券商、保险、合格境外投资者以及银行等机构投资者持股总数占总股本的比例。

4. 控制变量。参考以往文献对企业现金持有的研究(Han和Qiu,2007;廖理和肖作平,2009;Ozkan和Ozkan,2004;陈德球等,2011)[2,5,6,9],首先,本文控制了企业财务指标之间的差异,包括资产负债率(Lev)、企业规模(Size)、经营绩效(ROA)等用以控制企业的偿债风险和规模的因素,还有自由现金流(Cfr)、营运资本(Nwc)、资本支出(Capex)、固定资产比率(As)和企业年龄(Age)等影响企业现金持有的因素;其次,控制了企业的公司治理指标之间的差异,包括董事会规模(Board)、独立董事比例(Indir)、股权集中度(Top)和投利派发(Div);最后,控制了2015—2019年的时间影响(Year)、不同行业之间存在的行业影响(Industry)。表2汇总了所有变量的名称、符号和计算方法。

(三)模型构建

为了检验CFO地位对企业现金持有的影响,本文构建的模型如下所示:

[Cash ratioXi,t=α0+α1Statusi.t+Controlsi,t+Industry+Year+εi.t] (1)

在模型(1)中,下标[i]、[t]分别表示第[i]家企业和第[t]年,现金比率(Cash ratioX)为被解释变量,CFO地位(Status)为解释变量,[Controls]表示一系列控制变量,[ε]为不可观测因素。在此基础上,本文还控制了年份固定效应(Year)和行业固定效应(Industry)。

在模型(1)基础上,为了检验风险文化盛行程度(Risk tendency)和机构投资者持股比例(Inst)的调节效应,本文分别构建模型(2)和模型(3):

[Cash ratioXi,t=β0+β1Statusi,t+β2Status×Risk tendencyi,t+β3Risk tendencyi,t+Controlsi,t+Industry+Year+εi,t] (2)

[Cash ratioXi,t=λ0+λ1Statusi,t+λ2Statusi,t×Insti,t+λ3Insti,t+Controlsi,t+Industry+Year+εi,t] (3)

四、实证结果分析

(一)描述性统计与相关性分析

表3汇报了主要变量的描述性统计结果。可以发现,两种度量方式的平均值分别为0.179和0.191,说明大部分企业都保证了较好的现金流动;其最大值与最小值差异较大,说明样本中企业的现金比率存在较大的差异。CFO地位(Status)最小值为0,最大值为0.230,说明选取的样本中CFO的地位有一定的差异;其平均值为0.042,说明在选取的样本中,CFO的地位普遍较低。

表4列示了本文主要变量的Pearson相关系数,结果显示:CFO地位(Status)与现金比率(Cash ratio1、Cash ratio2)之间的相关系数分别为0.0698和0.0692,且均在1%的水平上显著正相关,表明CFO地位(Status)对现金比率(Cash ratio1、Cash ratio2)有着正向影响。同时,现金比率(Cash Rratio1、Cash ratio2)与企业资产负债率(Lev)、企业规模(Size)、资本支出(Capex)、固定资产比率(As)、企业年限(Age)和董事会规模(Board)都呈显著的负相关关系;与企业经营绩效(ROA)、自由现金流(Cfr)、营运资本(Nwc)、独立董事比例(Indir)、股权集中度(Top)和派发股利(Div)都呈显著的正相关关系。此外,主要变量之间的相关系数的绝对值均小于0.6,说明不存在严重的多重共线性。

(二)主效应检验

模型(1)的回归结果见表5列(1)和列(2)。对于被解释变量企业现金持有水平(Cash ratio1、Cash ratio2),解释变量CFO地位(Status)的回归系数分别为0.094和0.076,且均在1%水平上显著,说明CFO地位与企业现金持有水平呈正相关关系,H1b得到支持。

(三)调节效应检验

本文针对风险文化盛行程度(Risk tendency)和机构投资者持股比例(Inst)对CFO地位(Status)与企业现金持有水平(Cash ratio1、Cash ratio2)两者关系的调节效应进行检验,结果如表5列(3)—(6)所示。在列(3)—(4)中,模型(2)的交互项(Status[×]Risk tendency)系数均在10%的水平上显著为正,这说明地区风险文化的盛行,会加剧管理层与股东之间的代理冲突程度,从而加强CFO地位对企业现金持有的正向影响,H2得到支持。在列(5)—(6)中,模型(3)的交乘項(Status[×]Inst)系数均在1%的水平上显著为负,说明机构投资者持股比例的提高能够有效减轻管理层与股东之间的代理冲突程度,削弱CFO地位对企业现金持有的正向影响,H3得到支持。

(四)内生性控制与稳健性检验

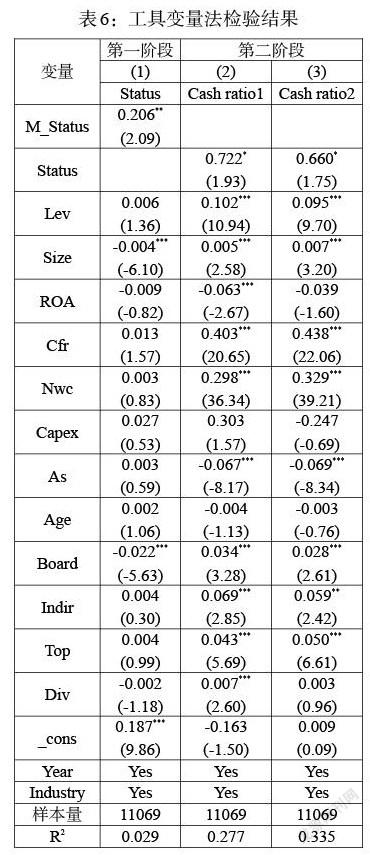

1. 内生性控制。本文证实了CFO地位对企业现金持有具有正向影响效应,但也有可能在现金持有水平高的企业,CFO薪酬占企业高层管理者团队总薪酬比例高,使得前文研究结论存在反向因果的内生性问题。为了解决此内生性问题,本文利用同年度、同行业其他企业CFO地位变量的均值(M_Status)作为CFO地位(Status)的工具变量。表6报告了两阶段最小二乘法(2SLS)的回归结果,就企业现金持有的第一种度量方式而言(Cash ratio1),第一阶段中工具变量(M_Status)和本文CFO地位(Status)显著相关;从第二阶段列(2)回归结果可以看出,CFO地位(Status)的系数在10%水平上显著为正,与主效应回归结果保持一致。同时,针对企业现金持有的第二种度量方式(Cash ratio2),结果仍与其保持一致,说明本文结果稳健。

2. 替换CFO地位代理变量。根据杜胜利和赵柳婷(2005)[36]的研究结论,作为董事会成员的CFO的地位会高于非董事会成员的CFO,所能发挥的作用也会更大。因此,本文采用CFO是否为董事会成员(Is mtb)这一虚拟变量来衡量CFO的地位。本文将属于董事会成员的CFO定义为1,非董事会成员CFO定义为0。在此基础上,采用模型(1)检验前文结果的稳健性,结果如表7列(1)和列(2)所示,CFO地位(Is mtb)的系数均在10%的水平上显著为正,说明CFO地位越高,企业的现金持有水平越高,进一步支持了本文的H1b。此外,本文还借鉴徐细雄和刘星(2013)[37]对高管权力的度量方式,以CFO是否兼任CEO、董事长或其他职位这一指标衡量CFO地位(Is OtherCo)。若CFO兼任以上职位,代表其地位越高,定义为1;若CFO未兼任以上职位,定义为0。继续采用模型(1)进行检验,结果如表7列(3)和列(4)所示。CFO地位(Is OtherCo)的系数分别在1%和5%的水平上显著,且数值为正,也验证了H1b是成立的。

3. 替换企业现金持有代理变量。为了降低行业本身对企业现金持有的影响,本文采用了徐细雄等(2018)[15]的方法,用现金及现金等价物与总资产比值减去行业现金及现金等价物与总资产比值中值(Cash ratio)来表示现金持有量,检验前文结果的稳健性。如表7列(5)所示,CFO地位(Status)系数0.055,在5%的水平上显著,说明CFO地位对企业现金持有水平的影响是稳健的。

4. 替换风险文化代理变量。为了进一步检验风险文化的调节效应,本文借鉴林志伟(2019)[38]的研究,采用意外险(Risk)这一险种来衡量当地风险文化盛行程度。一个地区意外险的销售情况越好风险文化越不盛行。若当年当地的意外险与生产总值的比值大于当年全国平均值,则Risk定义为1,否则Risk为0。更换风险文化盛行程度代理变量后,回归结果如表7列(6)和列(7)所示。其中,交乘项(Status[×]Risk)的系数分别在1%和10%的水平上显著,且值均为正数,这说明风险文化的盛行程度加强了CFO地位对企业现金持有的正向影响,实证结果与前文的结论一致。

5.子样本检验。本文参照证监会2012年颁布的《上市公司行业分类指引》,选取2015—2019年制造业上市公司(占全样本的66.4%)为子样本重新进行回归,结果如表8所示。列(1)和列(2)中,CFO地位(Status)的系数分别在1%和5%的水平上显著为正,进一步支撑了H1b。此外,列(3)和列(4)中模型(2)的交乘项(Status[×]Risk tendency)均在5%水平上显著为正,支持了风险文化盛行程度会加强CFO地位与企业现金持有相关关系的假设。列(5)和列(6)中模型(3)的交乘项(Status[×]Inst)对企业现金持有的两个代理变量(Cash ratio1)和(Cash ratio2)分别在1%和5%水平上显著为负,即机构投资者会削弱CFO地位与企业现金持有相关关系, 进一步支持了H3。

五、研究结论与管理启示

CFO是企业现金持有水平的核心决策者,但是CFO制度在我国发展时间有限,目前还不够完善,所以准确把握CFO地位在企业现金持有决策中的作用对企业的生存发展至关重要。本文在回顾了已有文献的基础上,以2015—2019年沪深两市上市公司作为研究对象,实证检验了CFO地位对企业现金持有的影响,以及风险文化与机构投资者对二者关系的调节效应。本文发现:CFO地位越高,企业现金持有水平越高,这在一定程度上支持了代理理论。同时,风险文化的盛行程度在CFO地位影响公司现金持有水平的过程中具有一定的正向调节作用,即随着地区风险文化的增强,代理冲突程度会加剧,从而CFO地位对企业现金持有水平的正向影响增强。而机构投资者会在一定程度上削弱CFO地位对企业现金持有水平的正向影响效应。机构投资者持股比例越高,其越有动力和能力约束CFO的代理行为,因而CFO地位对企业现金持有的正向影响效应会被削弱。

基于前文研究,本文提出以下几点建议:

第一,企业应加强现金管理,制定科学的现金持有决策程序。现金持有量的决策必须考虑多方面的因素,设定合理的现金持有量,充分发挥其功能,提高现金资产的使用效率。此外,在进行具体决策之前,必须制定科学的决策程序,做到事前充分收集信息、事中多方参与、事后相互配合实施,不能仅凭CFO的个人经验制定决策。

第二,企业要加强CFO权力制衡机制建设,优化企业治理结构。CFO的高地位在一定程度上会使其权力凌驾于企业的治理机制之上,加剧代理冲突程度。机构投资者作为公司内部治理的重要补充,应鼓励其充分参与公司治理,加强对CFO的监督和制约,缓解企业管理层和股东的代理冲突。

第三,营造良好的文化氛围。基于本文的研究结果,中国企业在缓解代理冲突的过程中,不仅要在正式制度层面完善CFO制度和优化企业治理结构,还要从非正式制度层面着手,营造良好的文化氛围,抑制高管的投机冒险倾向,提高决策效率。

参考文献:

[1]Orr M D. 1996. A Model of the Demand for Money by Firms [J].Quarterly Journal of Economics, 80(3).

[2]Han S,Qiu J. 2007. Corporate Precautionary Cash Holdings [J].Journal of Corporate Finance,13(1).

[3]Stewart C Myers,Nicholas S Majluf. 1984. Corporate Financing and Investment Decisions When Firms Have Information that Investors Do Not Have [J].Journal of Financial Economics,13(2).

[4]Opler T,Pinkowitz L,Stulz R,Williamson R. 1999. The Determinants and Implications of Corporate Cash Holdings [J].Journal of Financial Economics,52(1).

[5]廖理,肖作平.公司治理影响公司现金持有量吗——来自中国上市公司的经验证据 [J]. 中国工业经济,2009,(6).

[6]Ozkan A,Ozkan N. 2004. Corporate Cash Holdings: An Empirical Investigation of UK Companies [J].Journal of Banking and Finance,28(9).

[7]Haushalter D,Klasa S. Maxwell W F. 2007. The Influence of Product Market Dynamics on a Firm's Cash Holdings and Hedging Behavior [J].Journal of Financial Economics,84(3).

[8]Dittmar A,Mahrt-Smith J,Servaes H. 2003. International Corporate Governance and Corporate Cash Holdings [J].Journal of Financial and Quantitative Analysis,38 (1).

[9]陈德球,李思飞,王丛. 政府质量、终极产权与公司现金持有 [J].管理世界,2011,(11).

[10]孙进军,郑荣年.初生牛犊不怕虎吗——基于高管年龄与公司现金持有量的研究 [J].金融经济学研究,2019,34(4).

[11]秦翡.高管学术经历 现金持有与公司业绩 [J].贵州财经大学学报,2019,(4).

[12]谢佩洪,汪春霞.管理层权力、企业生命周期与投资效率——基于中国制造业上市公司的经验研究 [J]. 南开管理评论,2012,20(01).

[13]康进军,孙文广,陈昭旭,范英.权益性超额薪酬、CEO权力强度与真实盈余管理 [J].南京审计大学学报,2020,17(4).

[14]Bates T W,Kahle K M,Stulz R M. 2009. Why Do U.S. Firms Hold So Much More Cash than They Used To? [J].Journal of Finance,64(05).

[15]徐細雄,李雪,李万利.CFO能力与公司现金持有:基于高阶梯队理论的系统考察 [J].天津大学学报,2018,38(11).

[16]Jetten J,Hornsey M J,Adarves-Yorno I. 2006. When Group Members Admit to being Conformist:The Role of Relative Intragroup Status in Conformity Self-Reports [J].Pers Soc Psychol Bull,32 (2).

[17]Carpenter M A,Geletkanycz M A,Sanders W . G. 2004. Upper Echelons Research Revisited:Antecedents,Elements,and Consequences of Top Management Team Composition [J].Journal of Management,30(6).

[18]Finkelstein S. 1992. Power in Top Management Teams:Dimensions,Measurement,and Validation [J]. Academy of Management Journal Academy of Management,35(3).

[19]Jensen M C. 1986. Agency Costs of Free Cash Flow,Corporate Finance,and Takeovers [J].American Economic Review,76(2).

[20]Geiger M,North D. 2006. Does Hiring a New CFO Change Things? An Investigation of Changes in Discretionary Accruals [J]. Accounting Review,81(4).

[21]姜付秀,朱冰,唐凝.CEO和CFO任期交错是否可以降低盈余管理? [J].管理世界,2013,(1).

[22]瞿旭,杨丹,瞿彦卿,苏斌.创始人保护、替罪羊与连坐效应——基于会计违规背景下的高管变更研究 [J].管理世界,2012,(5).

[23]Fama F. 1980. Agency Problem and the Theory of the Firm [J]. The Journal of Political Economy,88(2).

[24]权小锋,吴世农,文芳.管理层权力、私有收益与薪酬操纵 [J]. 经济研究,2012,(11).

[25]Aggarwal R,Faccio M,Guedhami O,Kwok,Chuck C.Y. 2016. Culture and Finance: An Introduction [J].Journal of Corporate Finance,(41).

[26]Weber E U,Hsee C K,Sokolowska J. 1998. What Folklore Tells Us about Risk and Risk Taking:Cross-Cultural Comparisons of American,German,and Chinese Proverbs [J].Organizational Behavior and Human Decision Processes,75(2).

[27]Lovallo D,Camerer C. 1999. Overconfidence and Excess Entry:An Experimental Approach [J].American Economic Review,89(1).

[28]陈艳,孔晨,王璐.决策信息心理加工、认知偏差与国有企业CEO职务舞弊行为 [J].东南大学学报(哲学社会科学版),2016,(18).

[29]彭利达.大股东与上市公司现金分红:异质机构投资者的调节作用 [J].金融经济学研究,2016,31 (3).

[30]李维安,李滨.机构投资者介入公司治理效果的实证研究——基于CCGINK的经验研究 [J].南开管理评论,2008,(1).

[31]王新红,刘利君,王倩.异质机构投资者持股对融资约束的影响研究 [J].南京审计大学学报,2018,(1).

[32]刘志远,花贵如.政府控制 、机构投资者持股与投资者权益保护 [J].财经研究,2009,35(4).

[33]李艷丽,孙剑非,尹志宏. 公司异质性 、在职消费与机构投资者治理 [J].财经研究,2012,38 (6).

[34]张浩,丁明智.管理团队核心高管薪酬地位,股权特征与资本投入——基于高技术企业的实证研究 [J].沈阳教育学院学报,2016,18 (5).

[35]丁龙飞,谢获宝,廖珂.地区风险文化与企业风险承担 [J].当代会计评论,2019,4(12).

[36]杜胜利,赵柳婷.中国上市公司CFO制度影响因素的实证分析[J].中国工业经济,2005,(5).

[37]徐细雄,刘星.放权改革、薪酬管制与企业高管腐败 [J].管理世界,2013,(3).

[38]林志伟.地区风险偏好与企业风险承担 [D]. 厦门大学,2019.

猜你喜欢

商业会计(2016年20期)2017-02-24 13:02:47

预测(2016年3期)2016-12-29 18:50:29

商情(2016年43期)2016-12-23 13:19:17

商业研究(2016年8期)2016-12-20 13:25:15

会计之友(2016年22期)2016-12-17 15:18:42

商(2016年30期)2016-11-09 08:00:11

商场现代化(2016年16期)2016-07-02 14:04:48

商(2016年19期)2016-06-27 13:44:27

商(2016年8期)2016-04-08 10:53:16

商(2016年3期)2016-03-11 11:55:33