外部竞争威胁与企业战略背离的关系研究

——基于中国民营上市公司的经验分析

2021-01-06 04:15刘道学颜铠晨池仁勇

科技与经济 2020年6期

刘道学 颜铠晨 池仁勇

(1 浙江工业大学中国中小企业研究院,杭州310023;2 浙江工业大学管理学院,杭州 310023)

0 引 言

近些年来,智能制造、物联网、大数据、云技术等新一代数字技术对传统产业的经营策略与战略部署提出了更高的挑战[1]。在应对制度压力的趋同与市场竞争的差异化中,组织如何进行战略选择一直是研究者关注的焦点[2]。华为、阿里巴巴等民营企业的经验表明,独树一帜的战略背离更有可能为企业构建竞争者难以模仿的竞争优势。战略背离被看作是组织战略偏离既有行业标准或惯例,寻求构建组织竞争优势的一种战略行为[2],是用于衡量企业核心战略配置与行业惯例间差异的重要指标。然而,民营企业倾向于表现出“风险厌恶”的先天特征。在行业规则、正式制度与非正式制度等同行压力下[3],民营企业往往会为了获得组织合法性而模仿行业大众的战略行为。

本文基于新制度组织相关理论,重点研究外部竞争威胁如何影响民营企业战略背离这一问题。考虑到企业的各种战略背离是其动机与能力共同作用的结果,本文进一步关注了CEO管理自主权与组织冗余的调节效应。受2020年全球新冠肺炎疫情的影响,我国民营企业发展面临复杂严峻的新环境和新挑战。特别是在激烈的国际竞争过程中,深入研究民营企业如何发挥内部管理自主权以积极突破牢笼约束和无端打压,遵循公正的行业竞争规则与惯例来采取合理的战略回应,这对于进一步促进我国民营企业持续成长及民营经济快速发展具有重要理论和现实意义。

1 文献回顾与研究假设

1.1 外部竞争威胁与战略背离

新制度组织理论学派认为,组织不仅在一定的技术环境中运作,而且在一定的制度环境中生存。企业组织要想获得认可,必须服从制度环境的规则与规定。本文关注的外部竞争威胁正是指会削弱企业核心竞争优势或降低企业绩效的外部环境影响因素。根据已有文献,外部竞争威胁会影响决策者的冒险动机[4]、高管参与战略决策的自信水平[5]、外部潜在资源的可得性及企业资源利用效率等,进而影响企业最终的战略行为。战略背离被认为是企业突破行业惯例,构建市场竞争优势的有效渠道之一[3]。国外学者最早关注到该行为的另一面——战略趋同。Deephouse认为来自同行的制度压力会迫使企业模仿行业大众的战略行为,而战略趋同则能够提升企业合法性,有助于获取更多合作机会[6]。战略管理领域相关学者尝试从高管团队特征、组织结构特征、企业绩效反馈等视角挖掘企业战略背离的动因,包括高管团队的领导力[7]、控股家族参与企业管理[8]、业绩期望落差[3]等。国内学者一方面关注到我国民营企业“风险厌恶”的先天特征,认为由此导致民营企业倾向于顺从行业大众的战略行为;另一方面关注到民营企业的战略行为所具有的灵活性和动态性特征,认为这种特征使民营企业更容易采取战略背离。

综合现有相关研究发现,外部竞争威胁通常通过四个途径影响企业战略背离决策。首先,应对外部竞争的战略背离可视为一种高风险战略决策,采取较大程度战略背离的企业可能获得更高的组织合法性及更好的经营绩效[3]。但在面临更大的外部竞争威胁时,企业若采取不正确的战略行为,则需承担更高的失败成本与经营压力[4],这会削弱企业的冒险动机,导致倾向于选择减小战略背离以求得更高的组织合法性和稳定的财务绩效。其次,外部竞争威胁也会抑制高管参与战略决策的自信水平。对于高管而言,外部竞争威胁也是对其管理能力的检测,管理者需要耗费更多精力与资源来维持企业竞争优势。外部竞争威胁往往会导致企业管理者倾向于采取谨慎、保守的战略决策。再次,外部竞争威胁常常也意味着企业以及同行相似企业面临更高的市场竞争强度,导致同类企业更加急切地向外部环境获取竞争性资源[9],还会导致行业大众更加关注企业经营管理中的合法性问题。由于受到资源限制和组织合法性约束,企业更不容易采取战略背离。最后,外部竞争威胁也会引发企业人才流失、竞争优势分解,进而导致企业资源利用效率降低。企业此时进一步采取战略背离将会面临极高的失败风险。作为有限理性的决策者,企业会更倾向于减小战略背离程度提升未来绩效的稳定性。基于此,本文提出假设H1:企业所面临的外部竞争威胁越大,战略背离程度越低。

1.2 CEO管理自主权的调节效应

现有研究表明,当CEO拥有更大的管理自主权时,外部竞争威胁对企业战略背离的负向作用效果将会减弱,主要存在以下原因:第一,当CEO的管理自主权较大时,其个体往往会表现较高的自信水平,甚至是自负,这会削弱外部竞争威胁对于管理者冒险动机和自信水平的抑制作用,并有可能导致CEO产生认知偏差而采取极端的战略行为,例如增大投资等。第二,管理自主权较大的CEO也同时拥有相应的决策权,而高管团队中的其他成员的决策权就会相对薄弱。此时,CEO容易主观地否定其他高管的决策意愿[3],并尝试着使用一些政治手段来获得主导权力,如信息隐瞒、议程控制等。相应地,当面对强势的CEO时,其他高管可能会主动地放弃自己的决策意愿,转而支持CEO。第三,在民营企业中,拥有较大管理自主权的CEO常常也是企业的创始人或实际控制人,又或者是在企业中任职多年、持有较高的股票所有权比例,他们在企业过去的经营中已经培养了独特的企业文化和高管团队内部的决策默契,导致这些企业即使在面临外部环境的趋同压力时,也会大胆地尝试不同于行业大众的战略行为来构建难以模仿的竞争优势。因此可以认为,相比于管理自主权薄弱的CEO,拥有较大管理自主权的CEO所在的企业受到外部竞争威胁的影响作用可能会被削弱,从而采取更大程度的战略背离。基于此,本文提出假设H2:CEO管理自主权越大,外部竞争威胁与战略背离之间的负向关系越弱。

1.3 组织冗余的调节效应

企业资源禀赋产生的影响,即组织冗余的调节机制。首先,冗余资源同样能够改变企业高管的经营压力感知程度[5]。相比于资源禀赋匮乏的企业,拥有较多组织冗余的企业能够更加从容地应对战略行为失败所造成的不利后果。同时,由于占有资源优势的企业获得成功的可能性更高,更多的冗余资源也能够提升高管参与战略决策的自信水平,导致企业倾向于在更大程度上增加企业战略背离的程度。其次,组织冗余衡量的是企业可调配资源的多少,冗余资源越多,一方面表明企业具有更强的投资能力,另一方面也表明企业战略行为具有更明显的动态能力[1]。对于组织冗余不足的企业,即使焦点企业拥有足够的战略动机采取战略背离来构建竞争优势,但这种决策意愿最终会受到冗余资源的限制[10]。相反,在冗余资源充足的企业中,资源禀赋为企业战略背离提供足够的能力。在动机和能力同时被满足时,企业更有可能增大战略背离程度。最后,对于拥有较多冗余资源的企业而言,它们并不需要通过额外的商业合作来获得资源,所需承担的合法性压力也相对越小。在这种情况下,企业将会更加关注如何制定准确的战略决策来提升未来的财务绩效,降低了对企业合法性的关注程度。基于此,本文提出假设H3:组织冗余越多,外部竞争威胁与战略背离之间的负向关系越弱。

2 研究设计与实证方法

2.1 样本选择与数据来源

为了保证CEO具有更高管理自主权,便于客观研究CEO的决策意愿及战略行为,研究样本选择我国A股上市企业中的民营企业,本文通过国泰安(CSMAR)和万德(Wind)两大国内权威数据库,获得了2009—2018年我国A股上市企业中的非国有且非家族企业。在剔除财务数据(ROA等)、战略投资指标信息(研发投资费用、广告投资费用、销售额等)和CEO个体信息(CEO薪酬、CEO持股等)严重缺失的企业样本后,共获得5 514个观测样本。

2.2 模型设定与变量定义

本文设计以下模型以检验上述理论假设:

STAi,t=β0+β1COMPi,t+β2POWi,t+β3SLACi,t+β4POWi,t×COMPi,t+β5COMPi,t×SLACi,t+β6Ci,t+εt

(1)

被解释变量:企业战略背离(STA)。借鉴Tang等的研究[3],我们通过以下三个步骤来测度。首先,获取衡量企业战略资源的6个维度指标,包括3个基本资源配置指标以及3个费用结构指标:广告支出与销售收入比率(ST1)、研发支出与销售收入比率(ST2)、固定资产净值与固定资产总值比率(ST3)、非生产性支出与销售收入比率(ST4)、存货与销售收入比率(ST5)、财务杠杆系数(ST6)。其次,分别计算每年每个细分行业上述指标的平均值AST1~AST6,再计算企业上述各项指标实际数据与细分行业平均水平的差距的平方和。最后,计算上述各指标平方和的平均值,得到企业每年度的战略背离指数(STA)。

解释变量:外部竞争威胁(COMP)。借鉴贺小刚等的研究[5],本文利用企业所在行业的竞争者数量的自然对数来测度竞争威胁,该值越大,表明企业所面临的竞争威胁越强烈。

调节变量:CEO管理自主权(POW)。综合考虑影响CEO的管理自主权的因素,选取CEO持股比例、CEO薪酬、CEO任期和CEO-董事长两职兼任四个指标进行测度。首先对CEO持股比例、CEO薪酬、CEO任期三个变量进行行业标准化处理,然后将上述四个变量相加获得CEO管理自主权,该值越大,表明CEO管理自主权越大。本文利用流动资产与流动负债的比值来测度组织冗余(SLAC),该值越大,表明企业拥有的组织冗余越充足。

控制变量:借鉴以往关于企业战略背离的研究,本文包括以下控制变量。企业年龄(AGE),利用企业成立至今所经历年份数的自然对数进行测度;企业规模(SIZE),利用企业当年销售收入的自然对数进行测度;CEO年龄(CEO_AGE),利用企业CEO当年的实际年龄进行测度;CEO更替(CEO_CHA),当企业CEO发生更替,则编码为1,反之,则编码为0;行业经营效率(GROW),利用企业所在行业过去三年的销售平均值的增长率进行测度,如果该值为正,则表明行业正向增长,反之为负向增长。

3 实证分析与检验结果

3.1 主要变量的描述性与相关性统计分析结果

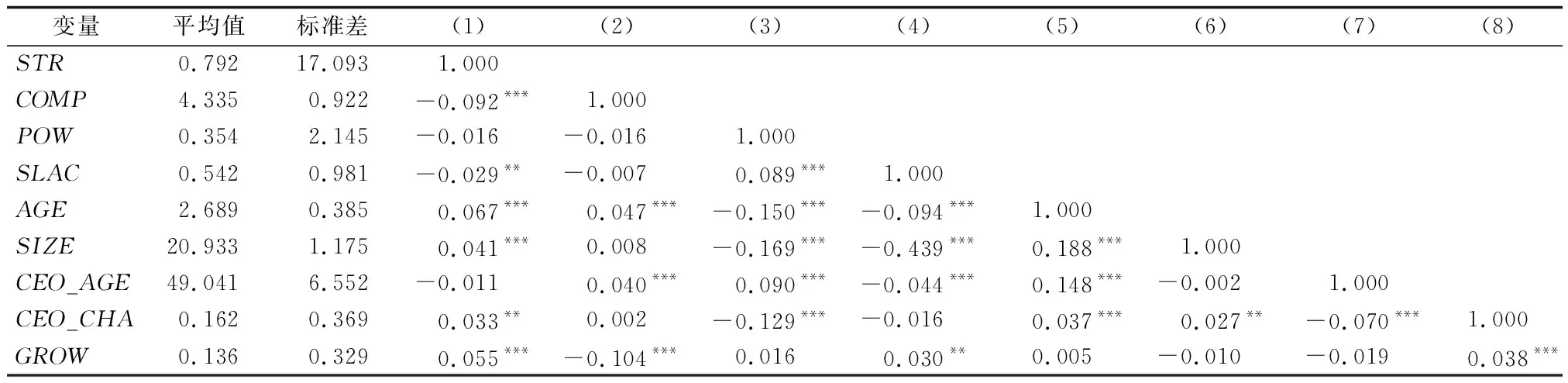

表1列示了本文主要变量的描述性与相关性统计分析结果。战略背离的平均值为0.792,标准差为17.093,表明企业间战略背离程度的差异性较大;相反,竞争威胁的平均值为4.335,标准差为0.922,表明企业间所面临的外部竞争威胁相似程度较高。上述关于解释变量和被解释变量的描述性统计表明,我国民营企业应对外部威胁时会采取不同的战略回应。

CEO管理自主权的平均值为0.354,标准差为2.145;组织冗余的平均值为0.542,标准差为0.981,表明上述两个调节变量的离散性较为明显。

表1 主要变量描述性与相关性统计分析

相关性统计分析结果显示:竞争威胁与战略背离之间存在显著的负相关关系,CEO管理自主权与战略背离之间存在不显著的负相关关系,组织冗余与战略背离之间存在显著的负相关关系。除此之外,其余大部分控制变量也与被解释变量之间存在显著的相关关系。

3.2 竞争威胁与战略背离之间的关系检验结果

在具体检验之前,本文对数据做如下处理以确保模型估计的一致性和有效性:为避免异常值对检验结果的影响,对主要的连续变量在1%的水平上进行缩尾处理(Winsorize);为避免多重共线性的影响,对交互项测量的连续变量进行中心化处理;此外,对所有解释变量进行方差膨胀因子(VIF)诊断,结果显示所有解释变量的VIF值均小于1.50,VIF平均值为1.12;本文的数据是面板数据,可能存在异方差、时序相关和横截面相关等问题,使用通常的面板数据估计方法会低估标准误差,导致模型估计结果有偏,采用Driscoll-Kraay标准误进行估计得到的标准误差才具有无偏性、一致性和有效性。因此,本文在后续的面板数据模型估计中,主要采用D-K标准误方法进行估计。

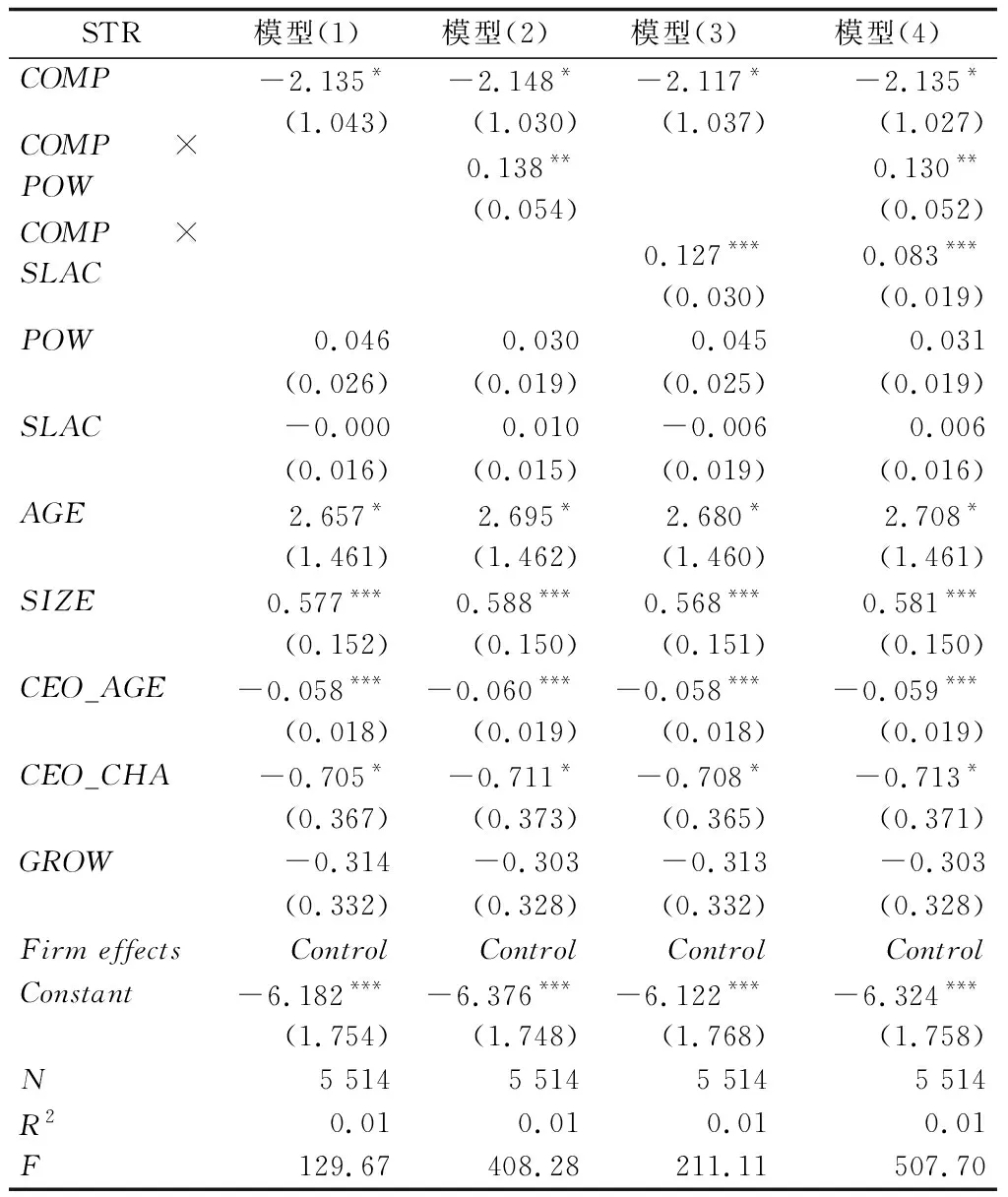

表2列示了竞争威胁与战略背离之间的关系,以及CEO管理自主权与组织冗余的调节效应的检验结果。模型1为基础模型,检验了竞争威胁与战略背离之间的关系。结果显示,竞争威胁的回归系数显著为负(β=-2.135,p<0.1),并且这一结果在后续加入调节变量后的模型2和模型3以及全模型中依旧稳健,表明竞争威胁与战略背离之间存在显著的负向关系,由此本文假设H1得到验证。模型2是放入调节变量CEO管理自主权后的检验模型,检验了CEO管理自主权的调节效应。结果显示,竞争威胁与CEO管理自主权交互项的回归系数显著为正(β=0.138,p<0.05),并且这一结果在全模型中依旧稳健,表明CEO管理自主权削弱了竞争威胁与战略背离之间的负向关系,由此本文假设H2得到验证。模型3是放入调节变量CEO管理自主权后的检验模型,检验了组织冗余的调节效应。结果显示,竞争威胁与组织冗余交互项的回归系数显著为正(β=0.127,p<0.01),并且这一结果在全模型中依旧稳健,表明组织冗余削弱了竞争威胁与战略背离之间的负向关系,由此本文假设H3得到验证。

表2 竞争威胁与战略背离之间的关系检验

3.3 稳健性检验与内生性检验

由于中国上市公司对广告费用和研发投入披露并不详尽,很难真实反映企业在广告和研发方面的投入,所以研究中常用销售费用和无形资产净值近似替代,本文在剔除广告和研发费用两个维度的战略指标后构建四维度的战略背离指标来验证。回归结果显示,假设H1、假设H2和假设H3均具有较高的稳健性。

此外,本文也考虑了模型的内生性问题,即解释变量与被解释变量可能存在反向因果关系。因此,本文重新设计了内生性检验模型。具体地,本文将竞争威胁滞后1期或2期作为被解释变量,将战略背离作为解释变量,控制变量保持不变。结果显示,战略背离并不会影响企业的外部竞争威胁。

4 主要结论与讨论

现有研究多基于企业治理结果或高管团队特征等微观视角考察企业战略背离的内部驱动因素,鲜有学者关注来源于企业所处环境的竞争威胁的影响。本文重点关注并分析了外部竞争威胁与企业战略背离之间的关系,以及CEO管理自主权与冗余资源对上述关系的调节机制。研究表明:民营企业面临的外部竞争威胁越大,管理者的冒险动机和参与战略决策时的自信水平越低,企业向外部环境获取资源可能性越低,企业的资源利用效率也越低,导致其采取战略背离程度越低;CEO管理自主权越大,外部竞争威胁对其冒险动机和决策自信水平的负向作用越弱,导致外部竞争威胁与战略背离之间的负向关系越弱;组织冗余充足会增强高管参与战略决策的自信程度,也会支持企业能够在更大程度上采取战略背离,最终导致竞争威胁与战略背离之间的负向关系减弱。

本文可能的研究贡献在于:基于新制度理论寻找了影响企业战略背离的外部环境因素,可为后续学者进一步探讨企业战略决策提供新的研究视点;同时,本文在中国情境下探讨了CEO管理自主权对企业战略决策的作用效果,完善了国内关于管理自主权的已有研究成果;最后,本文对于当前我国具有国际竞争力的民营企业如何有效发挥内部管理自主权以摆脱来自外部环境的无端打压和市场束缚,进一步将我国民营企业和民营经济做大做强,也提供了拓展研究与深入思考的新视角。

猜你喜欢

疯狂英语·读写版(2020年9期)2020-09-27

红领巾·探索(2020年5期)2020-05-19

法制博览(2019年28期)2019-12-13

教育文化论坛(2018年3期)2018-09-10

东方教育(2016年8期)2017-01-17

文艺生活·中旬刊(2016年11期)2016-12-13

文理导航·科普童话(2015年6期)2015-07-29

中国外汇(2015年11期)2015-02-02

股市动态分析(2014年20期)2014-06-10