基于复合区位熵的粤港澳大湾区产业集群分析

2021-01-06 01:58李雪净

科技与经济 2020年6期

赵 燕 李雪净

(广东理工学院会计学院,广东 肇庆 526114)

0 引 言

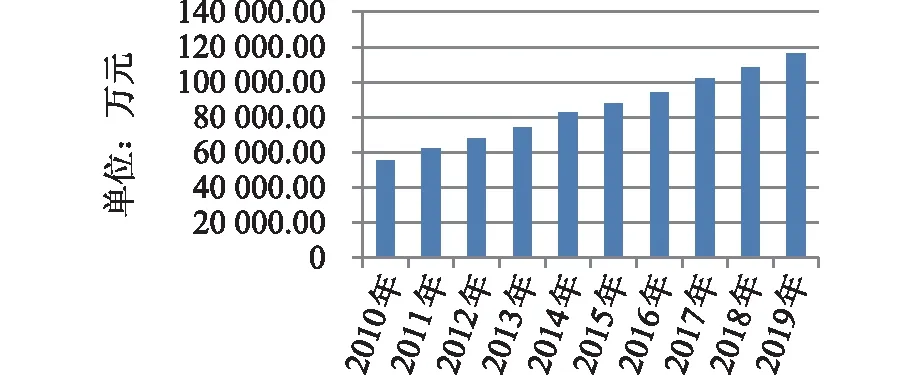

2009年,粤港澳三地政府有关部门在澳门联合发布《大珠江三角洲城镇群协调发展规划研究》,粤港澳大湾区GDP总量实现10年连增(见图1)。

图1 2010—2019年粤港澳大湾区总产值增长情况

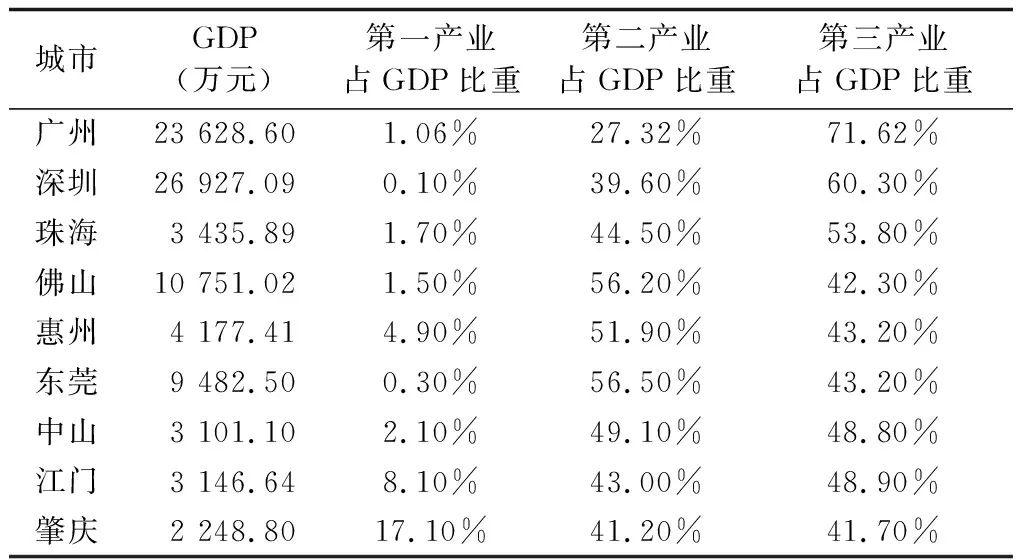

从产业结构看,粤港澳大湾区产业结构的重心逐渐向第三产业偏移,2019年粤港澳大湾区第三产业占总产值的比例超60%。从各城市产业结构看,香港和澳门主要以发展第三产业为主,占当地GDP比重达90%以上,在粤港澳大湾区珠三角9市中(见表1),广州、深圳和珠海第三产业占GDP的比重超50%,分别达到71.62%、60.30%和53.80%,佛山、惠州和东莞第二产业超过50%,中山和江门第三产业基本相当,肇庆第一产业占GDP的比重达到17.10%。由此可见,湾区内每个城市的产业发展情况不尽相同,如何充分发挥各城市特色优势产业,打造优势产业集群,是湾区重要发展战略之一。

表1 2019年粤港澳大湾区珠三角9市产业结构状况表

1 产业集群文献综述

国外对产业集群的研究最早可追溯到马歇尔的外部经济理论,他认为产业集群是基于外部规模经济而形成的,同类企业及相关联的企业集中在同一区域,产生劳动力的共享市场,促进了劳动力的有效流动,同时集群的技术、信息的外溢促进了集群内企业不断地创新,因此,同类及相关联的企业愿意在同一区域集中从而形成产业集群[1]。德国经济学家韦伯在其著作《工业区位论》中指出工业区位的选择最主要的因素在于成本节约,而大量企业集中在同一区位可以促进技术设备的发展、劳动力组织的发展、市场化以及经常性开支成本的降低,这就导致了产业集群的产生并促进了它的发展[2]。波特在《国家竞争优势》一书提出的“钻石体系”理论包括四大要素:生产要素;需求条件;相关产业及支撑产业的表现;企业的战略、结构和竞争对手,只有这四大要素平衡协调发展,才能促进产业集群的良性发展,进而扩大国家竞争优势[3],因此,各国政府会采取很多有利政策鼓励产业集群的发展。此外,还有一些国外学者从创新角度研究产业集群的形成,如熊彼特认为,技术创新及其扩散促使具有产业关联性的各部门的众多企业形成集群[4]。

国内对产业集群的研究起步较晚,大都是在借鉴国外理论的基础上,综合国内的实际情况进行具体分析,目前并未形成系统性的理论和全新的认识,他们从各自具体的研究问题和角度出发,研究结果各有差异。刘军国(2001)认为产业集聚是报酬递增的加速器,集聚降低交易成本,促进企业的协作,从而提高收益,深化分工,使得集群不断地自我完善[5]。符正平(2002)从集聚经济的角度提出了企业集群的产生条件:供给条件、需求条件、社会文化和历史条件[6]。梁琦(2004)提出了影响产业集聚的三个层面的因素:基本因素;市场因素;知识溢出和产业区位生命周期[7]。魏剑锋(2007)认为,集群是一种典型的集地理区域分工与产业分工于一体的现象[8]。吴松强等(2018)发现产业集群网络的稳定性和位置中心度正向影响企业竞争优势[9]。

伴随着我国经济的不断发展和产业结构的升级和优化,产业集群的形式和模式在不断演进、相关理论的研究方法和思路也在不断更新和迭代,产业集群理论本身也会随着不断推陈出新。在此背景下,本文也希望为我国产业集群理论的发展和创新略尽一点绵薄之力。

2 产业集群的识别及指标选取

鉴于本文主要研究区域产业的行业专业化发展特征的需要,同时考虑到获取数据的可能性,本文选取区位熵以及集聚系数来测度产业集群集聚水平。

2.1 区位熵

区位熵也称生产的地区集中度指标或专门化率。其计算公式如下:

其中,LQij为j地区i行业的区位熵;qij为j地区i行业的相关指标(如产值、单位数量等);qj为j地区该行业所属产业的相关指标;qi为高层次区域i行业的相关指标;q为高层次区域该行业所属产业的相关指标;Ii为j地区i行业占该地区某指标的份额;Pi为高层次区域i行业占该高层次区域某指标的份额。

当区位熵LQij大于1时,表明j地区i行业产业集中程度要高于高层次区域的平均水平,LQij越大,说明地区产业集中程度越高。

2.2 集聚系数

现实中,可能出现某地区某行业企业数量少,但个别企业产值、资产数额大,从而导致区位熵的数值大,但实际并没有形成产业集群现象。一般来说,需要较大投资的第二产业往往会出现这种情况,因而本文在研究第二产业集群时,引用了产业集聚系数指标。计算公式如下:

CLij=LQij×Qij

其中CLij为j地区i行业的产业集聚系数;LQij为j地区i行业的区位熵;Qij则为j地区i行业的企业数量。产业集聚系数越大,说明j地区i行业的产业集中程度越高。

3 基于复合区位熵的粤港澳大湾区各市产业集群分析——以湾区珠三角9市为例

本文选取了2016—2018年的数据,数据来源于广东省统计年鉴、珠三角9市的统计年鉴以及政府部门的公报、统计表等资料中整理所得。

3.1 湾区内各市第一产业集群分析

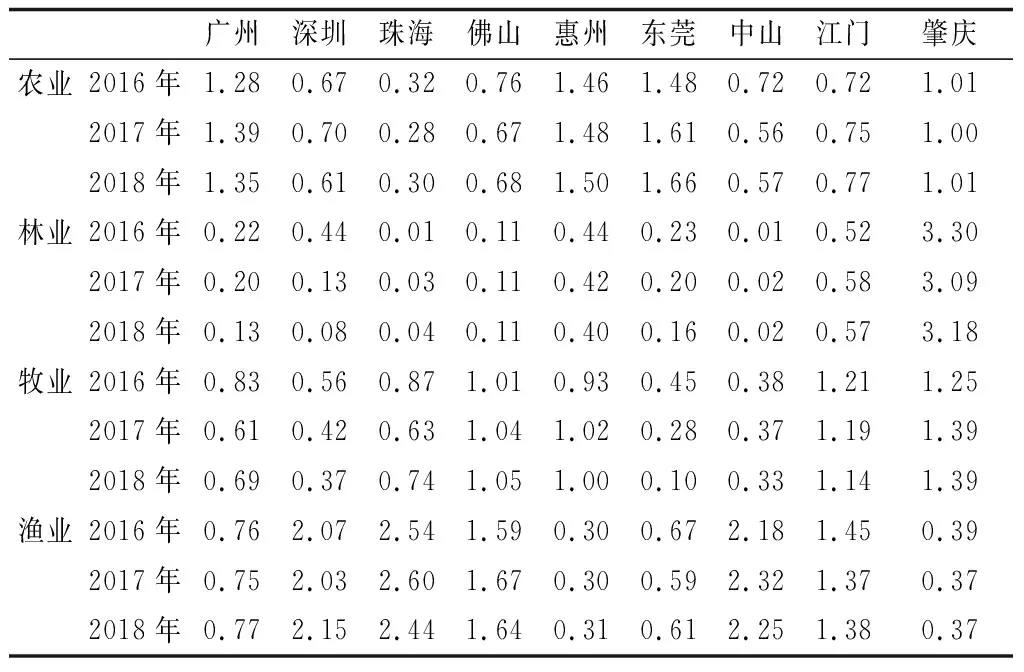

本文选取了第一产业总产值指标计算相应行业的区位熵来识别第一产业集聚度,依次计算各地区总产值区位熵,结果如表2所示。

表2 2016—2018年湾区珠三角9市第一产业总产值区位熵

表2显示,湾区9市第一产业总产值区位熵最大的行业分别是广州市、惠州市、东莞市的农业,深圳市、珠海市、佛山市、中山市、江门市的渔业以及肇庆市的林业,各市第一产业连续三年区位熵变化不大,说明各行业的产业集群发展程度基本保持稳定。

从行业来看,农业、林业和牧业、渔业四个行业中最亮眼的城市分别是东莞市、肇庆市、珠海市,目前,这些行业不仅是当地而且是整个湾区第一产业的主导行业。

3.2 湾区内各市第二产业集群分析

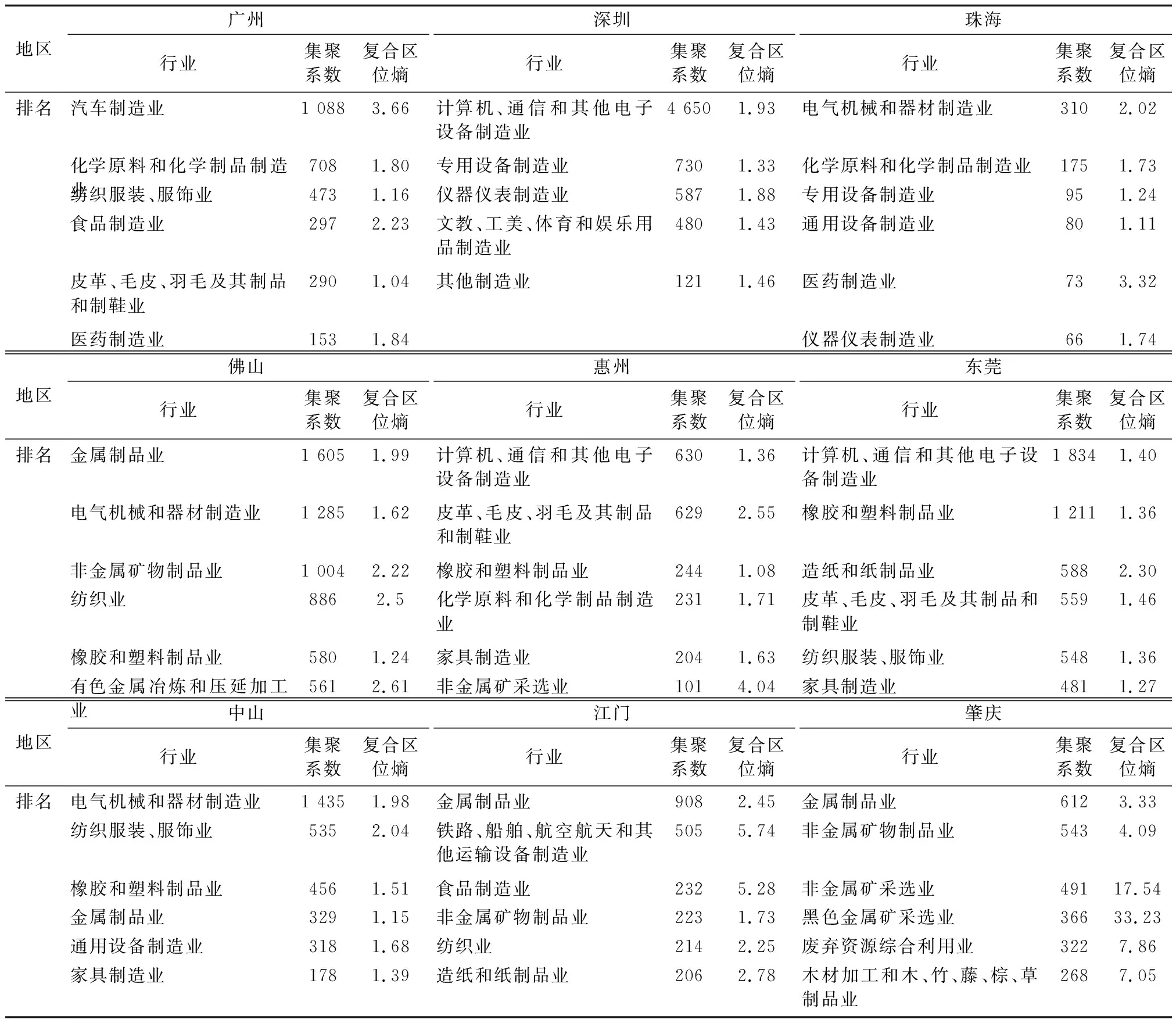

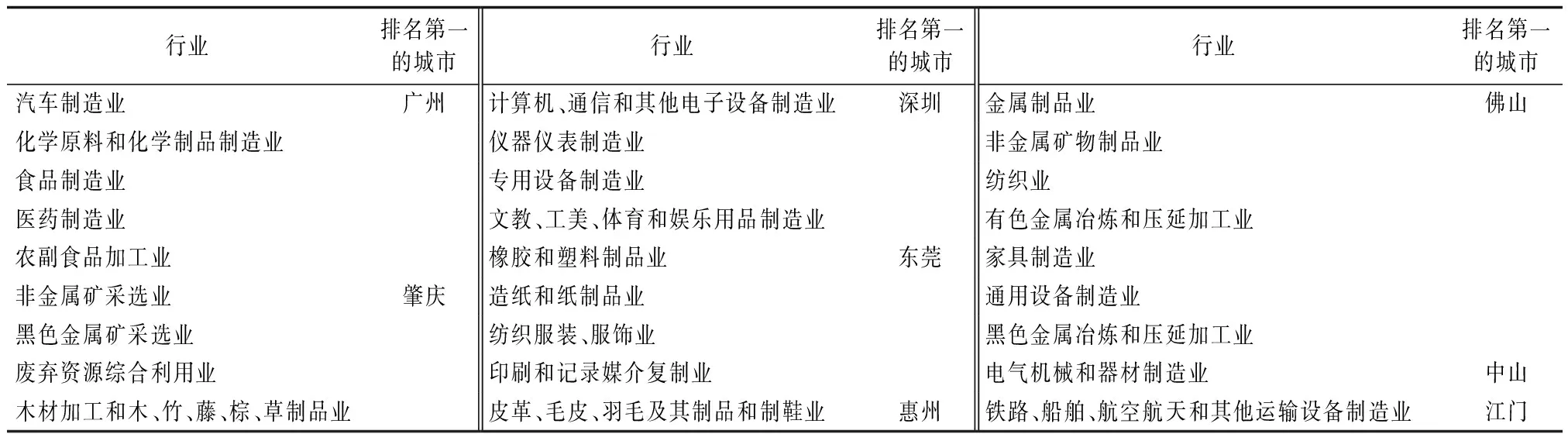

第二产业包括工业和建筑业两大门类,工业在第二产业中占主导地位,由于建筑业按照两位数大类分类获取数据较为困难,本文仅选取了工业门类的具体大类行业进行分析。为了更加客观合理反映产业集群现象,本文采用由2018年各行业的产值、单位数和收入3个指标组成的复合区位熵和集聚系数对第二产业集群情况进行分析。计算湾区9市各行业集聚系数,选取各市集聚系数排名靠前,且其对应的复合区位熵大于1的6个行业,如表3所示。同时,本文对湾区9市第二产业各行业集聚系数排名第一的城市进行列示,并剔除集聚程度较小的行业,如表3所示。

表4显示的是各市第二产业集聚具体情况,广州市集聚程度最大的行业是汽车制造业,深圳市、惠州市、东莞市集聚程度最大的行业是计算机、通信和其他电子设备制造业,中山市、珠海市集聚程度最大的行业是电气机械和器材制造业,佛山市、江门市、肇庆市集聚程度最大的行业是金属制品业。

表3 2018年湾区9市第二产业各行业集聚程度排名

表4 2018年湾区第二产业各行业集聚程度排名第一城市

表4显示的是第二产业各行业集聚程度排名第一的城市,结合表3和表4来看,其反映的情况基本一致。

3.3 湾区内各市第三产业集群分析

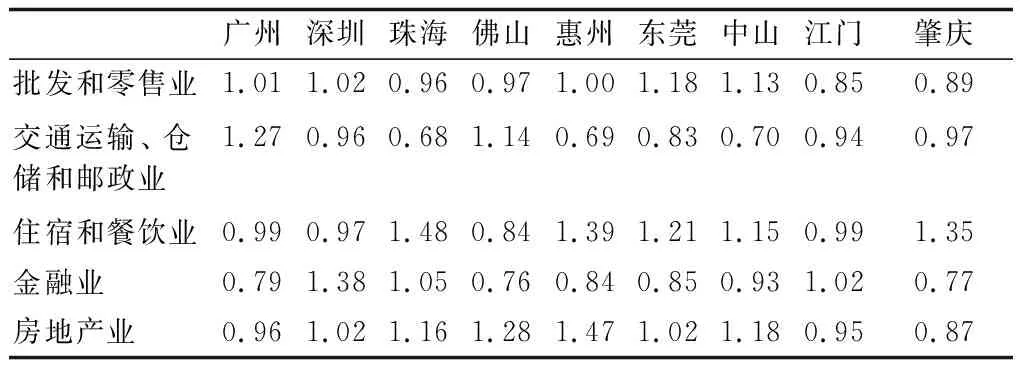

由于第三产业包含的领域较多,考虑到数据获取的完整性,本文主要对第三产业的批发和零售业、交通运输、仓储和邮政业、住宿和餐饮业、金融业以及房地产业进行研究。本文采用由生产总值、就业人数和单位数三个指标组成的复合区位熵对第三产业集群情况进行分析,计算结果见表5。

表5 2018年湾区珠三角9市第三产业复合区位熵

由表5可知,湾区9市第三产业复合区位熵最大的行业分别是广州市的交通运输、仓储和邮政业,深圳市、江门市的金融业,珠海市、肇庆市、东莞市的住宿和餐饮业,惠州市、佛山市、中山市的房地产业。

4 结论与建议

4.1 结 论

产业集群能够反映地区专业化集中的程度,专业化集中越高的行业表明本地区该行业比较优势越明显,通过对粤港澳9市三大产业进行产业集群测度计算分析结果可以看出:湾区各市各产业已形成各具特色的产业集群。比如,广州市的三大产业形成了以农业、汽车制造业、交通运输、仓储和邮政业为主导的产业集群,其中广州市汽车制造业的行业集聚程度具有明显的优势,这也突显了汽车制造业作为该市产业的核心地位,也表现了广州市汽车制造业在湾区内的强大竞争优势。深圳市的三大产业形成了以渔业,计算机、通信和其他电子设备制造业,金融业为主导的产业集群,这显示了深圳市作为沿海城市渔业资源发达的优势,也表现了深圳市IT产业和金融业在湾区9市中的龙头地位。肇庆市的三大产业形成了以林业、金属制品业、住宿和餐饮业为主导的产业集群。其他城市中,珠海市、佛山市、中山市、江门市的情况较为相似,第一产业均以渔业为主导,其中珠海市和中山市第二产业的主导行业也相同,均为电气机械和器材制造业,佛山市和江门市第二产业的主导行业也相同,均为金属制品业。此外,惠州市和东莞市的情况也极为相似,前二个产业的主导行业都相同,都是农业和计算机、通信和其他电子设备制造业。

4.2 建议

充分发挥地区资源优势,大力发展现代第一产业。根据地区资源优势,开拓农林牧渔业特色经营项目,依靠科学技术,发展现代第一产业。推进第一产业供给侧结构性改革,提高第一产业供给的品质和效率,开发特色产品精深加工业务,推动产品流通,实现第一产业生产、第二产业加工、第三产业流通的三产融合发展模式。

加快传统产业集群的转型和升级,实现可持续发展。一方面,依托现有传统产业集群为基础,以市场为导向,以科技为支撑,将高新技术融入传统行业,继续发展湾区各市传统产业,提倡企业自主创新,形成自我品牌,改进传统行业生产方式和生产效率,进行标准化、规模化生产,提高传统产品的技术含量和附加值。另一方面,在推进产业集群转型升级过程中,鼓励发展循环经济、绿色经济,如发展节能减排汽车、废弃物的回收利用等,构建“生态型”产业集群,从而促进产业集群健康、可持续发展。

做大做强产业集群,提升产业竞争力。湾区产业集群大部分是由专业镇发展起来的,产业集群内龙头企业少,基本都是一些中小型企业,它们的发展水平基本相当,产品结构类似,同业竞争和抢夺资源激烈,产业集群内企业很难做大做强,不利于产业集群的发展。因而,需引导专业镇产业集群向区域化产业集群转化,对区域内产业集群进行整体规划和布局,对现有“断层”的产业链进行“补链”,对上下游的产业链进行“延链”,对特色优势的产业链进行“强链”,在区域内形成完整有效的全产业链,实现区域内产业协同发展,以促进湾区良性发展。全力支持和培育高增长、高效率、高回报的特色龙头企业,打造示范基地,发挥龙头企业的示范性、导向性和辐射性,带动区域产业集群发展。

调整产业结构,加强湾区内的跨区合作,实现错位发展。湾区中各市的产业结构存在明显的差异,产业和资源的互补性强。如深圳市作为高新技术的集聚地,东莞作为世界制造业的中心,惠州土地、水资源丰富,而3市都已形成了以计算机、通信和其他电子设备制造业为支柱的产业集群,3市完全可以充分发挥各自资源优势,将深圳作为计算机、通信和其他电子设备研发基地,东莞作为计算机、通信和其他电子设备制造基地,而惠州发展计算机、通信和其他电子设备服务业和房地产业,开展专业化分工和产业合作,实现错位发展和产业对接,推进区域一体化,从而推动产业集群良性互动。

建设一流湾区,需高度重视第三产业发展。第三产业发展程度代表了一个地区经济发展的水平,世界《四大湾区影响力报告(2018)》显示粤港澳大湾区第三产业比重的得分远低于其他三大湾区,粤港澳大湾区中除了香港和澳门第三产业比较发达外,其他9市第三产业虽然近几年有所发展,但发展势头仍显不足,还需进一步加快脚步,不断提高其发展速度和发展质量。

猜你喜欢

房地产导刊(2021年12期)2021-12-31

房地产导刊(2021年12期)2021-12-31

房地产导刊(2021年10期)2021-11-22

房地产导刊(2021年8期)2021-10-13

房地产导刊(2021年8期)2021-10-13

智富时代(2019年4期)2019-06-01

智富时代(2019年4期)2019-06-01

现代经济信息(2017年8期)2017-06-03

智富时代(2017年4期)2017-04-27

智富时代(2017年4期)2017-04-27