企业社会资本、技术创新与EVA业绩关系的实证研究

——基于个人特征与企业特征

2021-01-06 04:16卢宇泽

科技与经济 2020年6期

卢宇泽 牛 君

(甘肃政法大学经济学院,兰州 730000)

0 引 言

自法国社会学家Bourdieu(1973)第一次提出社会资本的概念,学者们着手从不同的层面对社会资本进行划分,具体划分为个体和集体资本层面、企业内部和外部社会资本层面、横向及纵向社会资本层面等。本文基于其中一种划分即个人和企业层面对社会资本进行研究。研究重点在于社会资本对技术创新的影响程度以及两者对企业整体EVA(经济附加价值,是一种全新的绩效评价体系,计算方式为税后净利润除去股、债券在内的全部资产成本)[1]业绩的影响。

在经济转型期间社会资本概念的引入显得尤为重要,对于中小企业来说,提高EVA业绩的重点就在于将社会资本合理转化为技术创新的优势,Mol和Birkinshaw(2009)提出成功的管理创新活动离不开企业内外部信息、技术以及其他新知识的获取应用[2],企业内部以及与外部的联系都会对技术创新产生正面效应。中小型企业受到环境制约以及自身经验不足的影响,社会资本很难转化为有利因素给予技术创新发展的动力,故社会资本对于技术创新的影响随着企业规模大小而表现出差异性。

此外,对于社会资本的指标测量有多种方法,通过将社会资本进行分层为个人特征和企业特征类型,找到合适的指标值对企业整体业绩水平进行实证分析,结果显示企业内部员工绩效、人均EVA业绩水平及企业外部与政府、各地方企业的联系都在一定程度上对整体的业绩产生潜在的影响,本文针对具体影响的程度,根据以往学者对社会资本的研究,引入中间变量(技术创新)来观测社会资本对于整体绩效水平的影响。

社会资本测量方法的多样化同时决定着对社会资本指标的选择也是因人而异的,只有选择合适的指标值才能准确的测出社会资本对技术创新和企业EVA业绩的影响,而当今加入“互联网+”的理念,社会资本尽显多样化趋势,可知中小企业的发展离不开技术创新,也离不开社会资本的积累及运用。

1 文献综述

Bourdieu和Richardson(1986)给予社会资本明确的定义,指出社会资本是现实及潜在资源的集合体,这些资源与制度化和关系网络有着密切的联系[3],从首次提出开始,近来的众多学者纷纷开始投入社会资本的概述研究;美国社会学家Coleman(1990)提出社会资本有着不同的内容、形式和状态[4];边燕杰、邱海雄(2000)提出企业并不是孤立的个体,而是众多企业关系网络上的一个节点,社会资本是企业依靠关系网络获取需要的资源和能力[5];刘志雄(2019)通过将社会责任、社会资本与信用风险传染进行研究得出结论:社会责任可在信用风险传染机制下构建社会资本的框架以抑制信用风险传染的不利因素[6];Leonardi等(2001)也提出社会资本存在弊端会对企业的业绩有不利影响[7];段星吉等(2019)针对社会资本从社会网络和社会结构法(个人社会资本和集体社会资本)、维度法、指标测量法三种方式进行划分[8];韦影(2008)将社会资本分为三个层面:企业内部个人层面、企业与内部实体和外部之间的联系、企业社会资本自身特征[9];企业内部实体与外部联系根据边燕杰、邱海雄(2000)用横向联系(企业之间的供求、借贷关系)、纵向联系(企业与政府、工商管理机构之间联系)、社会联系(除横向和纵向外与外界的联系)三方面进行划分[5]。除此之外,社会资本还有内部与外部之间,微观、中观和宏观之间的划分。Nahapiet等(1998)将个人资本视为个人价值的资产,包括意识、规范、社会关系三个方面[10];Rodriguez Pose等(2014)从合作、信誉、关系网三个层面对社会资本进行定义和测量[11]。本文将依据社会资本的分层(个人特征和企业特征)来研究社会资本对技术创新以及企业整体EVA业绩水平的影响。

2 模型的建立和说明

2.1 样本的建立和说明

根据社会资本测量方法的多样性,本文采用2019年138家企业的社会资本作为自变量,企业EVA整体业绩水平作为被解释变量,技术创新指标作为中间变量进行模型设计,所选的138家企业均来自国泰安(CSMAR)数据库且2019年技术创新和社会资本数据完善,具体变量指标见表1。

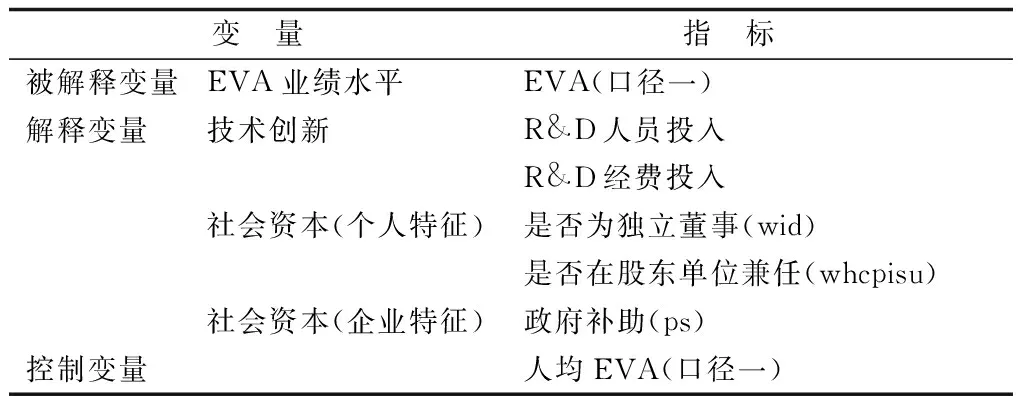

表1 变量定义

考虑到技术创新的中间变量,参照国资委《中央企业负责人经营业绩考核暂行办法》,将研发费用计入税后净利润,选择EVA(口径一)及人均EVA(口径一)为变量。社会资本的测量方法不同,其指标的选择也是有差异的,本文根据学者对社会资本个人特征和企业特征的研究探讨,选择具有显著影响的两个指标,即是否独立董事身份以及是否在股东单位兼任对技术创新水平和整体企业EVA业绩水平产生影响进行模型构建,并将企业内人均EVA水平作为控制变量确保模型构建的可靠性。

2.2 模型构建

因为社会资本两维度的个人特征无法用连续变量进行解释,故通过虚拟变量来进行构建,为避免多重共线性的问题,采用逐步回归对2019年138家上市公司的数据进行模型构建,构建结果如下:

Evai=c0+c1nordpi+c2aordpi+c3ipevai+εi

i=1,2,……,n-1,n

(1)

Eva为被解释变量表示企业整体业绩水平,nordp为R&D人员投入,aordp表示R&D经费投入,式(1)表示出技术创新的两个维度(投入人员与投入金额)对整体绩效的影响水平,i分别表示138家企业,c为各系数的常数项,ε为误差项,在此基础上引加入社会资本个人特征和企业特征的指标量,得到以下模型:

Evai=c0+c1nordpi+c2aordpi+c3ipevai+c4widi+c5whcpisui+c6psi+εi

孙曼娘,一个自小就接受儒家思想的熏染,严格遵守三从四德的传统女性。她性情文静、端庄善良,自幼就被许配给平亚,在情窦初开的日子里,二人始终以礼相待。在明知平亚病重,时日无多的情况下,她依旧坚持“冲喜”嫁入曾家,并表示:“活着,我是曾家的人;死了,我是曾家的鬼”。[1]84平亚病逝后,她始终深居简出,以处女之身终生守寡,最终在遭受日寇侮辱后自缢身亡,结束了自己悲剧的一生。

i=1,2,……,n-1,n

(2)

wid表示公司董事是否为独立董事,whcpisu表示公司董事是否同时在股东单位兼任,ps表示政府对于企业的补助,wid与whcpisu为企业社会资本的个人特征,ps为企业特征,引入交互项研究对整体EVA业绩水平的影响程度,表示为:

Evai=c0+c1ipevai+c2widi+c3whcpisui+c4psi+c5ipevai×widi+c6ipevai×whcpisui+εi

i=1,2,……,n-1,n

(3)

以式(3)来判断技术创新之外社会资本对企业EVA业绩水平的直接影响,同时社会资本对技术创新的影响也可表示为:

aordpi=c0+c1nordpi+c2ipevai+c3widi+c4whcpisui+c5psi+εi

i=1,2,……,n-1,n

(4)

3 实证结果及经济解释

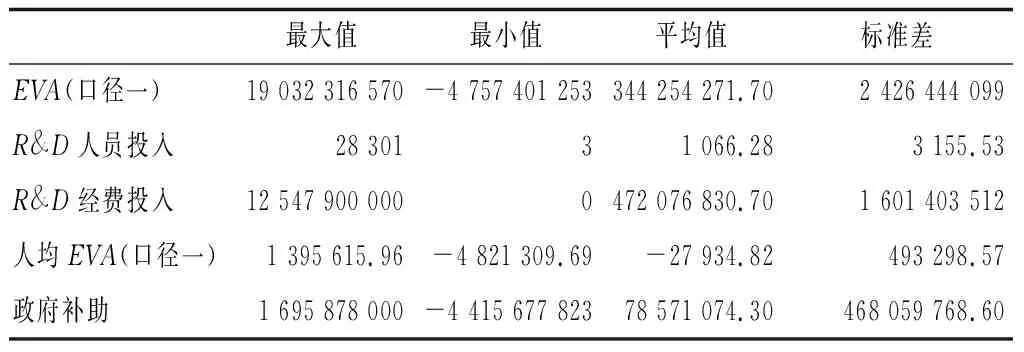

通过对2019年138家公司的截面数据进行整合,对企业EVA(口径一)、技术创新和社会资本进行整理,描述性统计见表2。

表2 描述性统计

表2数据显示,不同的企业在企业EVA整体绩效、R&D人员投入、R&D经费投入之间均表现出差异性,政府补助也因企业的规模和行业不同而有明显的差别,社会资本是虚拟变量,没有引入模型作统计,但对技术创新以及EVA整体绩效水平有着潜在的影响。将社会资本对EVA绩效水平的直接或间接影响进行逐步回归,结果见表3。

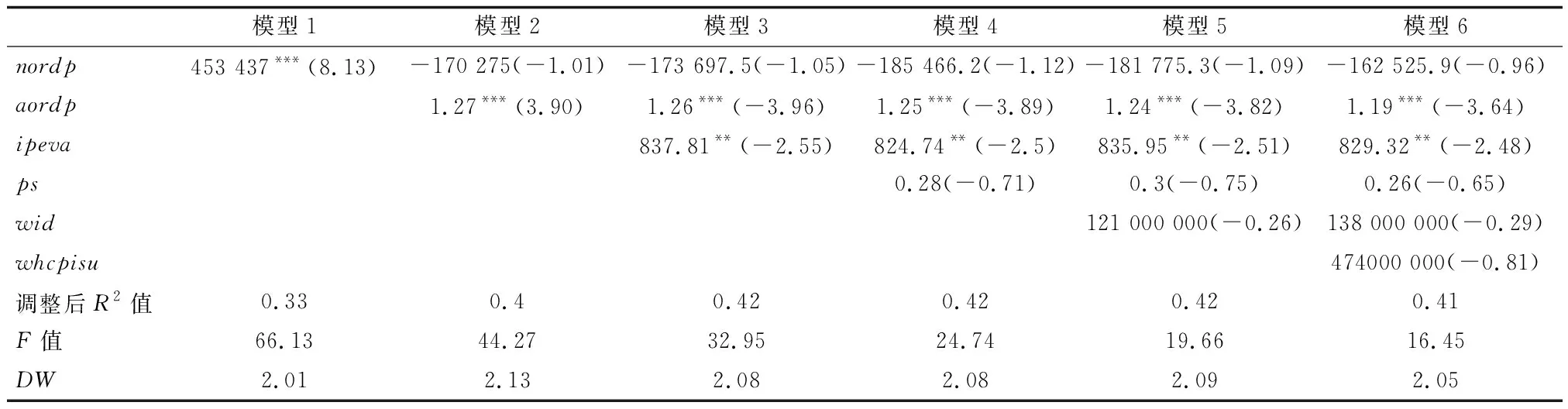

表3显示,仅有一个解释变量R&D人员投入时,与企业EVA整体绩效水平呈现显著正相关性,但拟合优度R2较小,对模型的解释力度不强,加入技术创新的另一个解释变量R&D经费投入,原显著性水平发生变动,金额投入对EVA绩效呈现显著相关性,存在正面效应,经检验技术创新两维度不存在多重共线性问题,拟合优度R2较为合适,能够解释模型,其控制变量人均EVA业绩水平对整体EVA业绩水平具有明显的正面效应,而当加入社会资本的相关指标,即政府补助、是否为独立董事以及董事是否在股东单位任职时,原指标未发生变动,但社会资本对整体EVA业绩水平呈现显著不相关,且R2值未发生显著变化,本文继续采用社会资本与人均EVA绩效的交互作用判断对模型的影响,结果见表4。

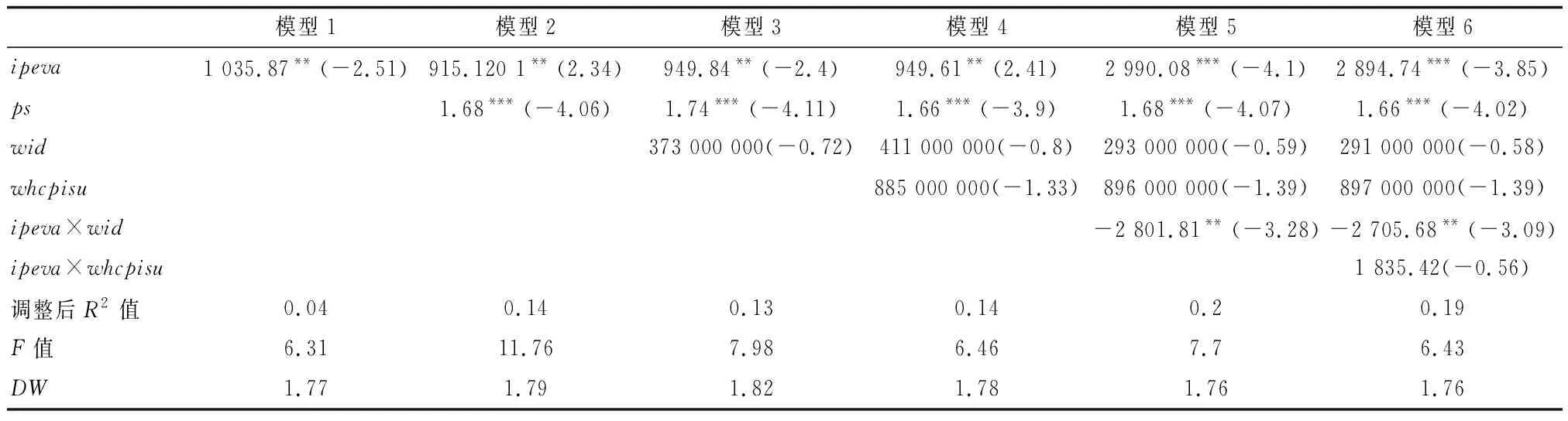

在不考虑技术创新影响前提下,政府补助对整体EVA业绩水平有显著的正相关性,社会资本对整体EVA绩效的直接影响主要体现在个人特征的社会资本,即是否为独立董事与人均EVA水平的交互项上,结合DW值,经检验在1%的显著水平下不存在自相关性,由表3、表4可以得出社会资本对于整体EVA绩效的直接和间接影响不够显著,主要影响体现在与其他解释变量的交互作用上,社会资本除对整体EVA绩效水平的直接或间接影响,对技术创新也存在潜在的作用机制,将其进行回归分析,结果见表5。

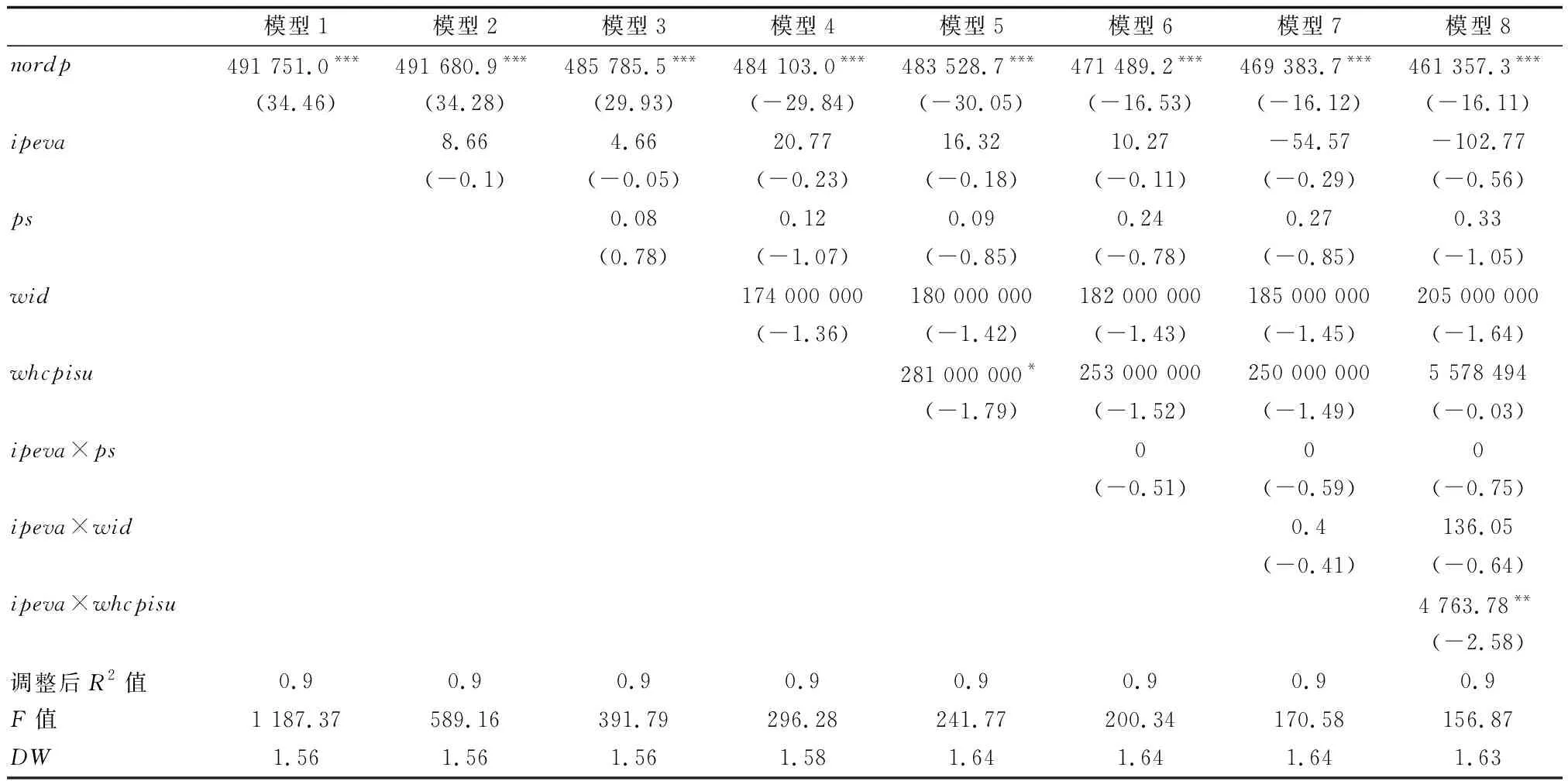

技术创新具有两个维度(R&D经费投入和人员投入),在表3中显示人员投入与整体EVA业绩水平无显著相关,

故在此选用R&D经费投入作为被解释变量,采用社会资本与人均EVA交互项作为对照,结果发现政府补助在无其他因素干扰的情况下对技术创新无显著相关性,而当加入社会资本时,仅是否在股东单位兼任与个人EVA业绩水平对EVA整体绩效呈现显著正相关,单独的社会资本个人特征(是否独立董事)及企业特征均为潜在影响因素,无显著性水平。由怀特检验法得出模型接受原假设,即不存在异方差性,且结合DW值以及LM检验法得出不存在序列相关,R2解释程度较为合适,由F值可得出模型的线性关系较为合适。

表3 EVA整体业绩水平逐步回归分析结果

表4 交互项回归结果

表5 技术创新回归分析结果

4 结论及相关建议

4.1 结 论

本文通过社会资本的分层(个体特征和企业特征)分别对技术创新及整体EVA绩效水平的影响进行讨论,因为社会资本为虚拟变量,故引入社会资本与个人EVA绩效水平的交互项来进行比较并得出以下结论:

技术创新与EVA绩效水平之间存在显著正相关性,从技术创新选择的两个指标入手,影响程度主要来自R&D经费投入,人员投入易受到社会资本及其他因素的干扰,对整体EVA绩效的解释力度较弱,经费投入与人员投入之间存在显著正相关性,与企业设备的更新和人员的流动有很大的关系。针对技术创新还有许多的要素参考,近来众多学者将专利申请量作为技术创新的指标,但在微观层面,将企业的专利申请量作为技术创新的主要来源显得较为片面,企业更多注重的是研发支出,即成本问题,故研发投入会对企业整体EVA绩效的水准呈现显著相关性。

针对社会资本对技术创新以及EVA整体业绩水平的影响,本文从个人特征和企业特征的社会资本着手得出单独的社会资本很难对技术创新和EVA绩效呈现显著性特征,而更多依靠的是与其他解释变量的交互项从而对整体水平产生影响,而企业特征的社会资本的交互作用能够对整体之间形成显著正相关性,个人特征的社会资本很难发挥作用。

研究企业层面的微观数据会存在很多的不确定性,社会资本的衡量也存在很多指标,本文依据近来学者对指标的衡量选择董事是否为独立董事以及是否在股东单位兼任作为社会资本的个人特征指标,政府补助作为企业特征指标,但除此之外还有更多的因素作为潜在的社会资本指标影响着技术创新以及整体EVA绩效水平,社会资本的多样化特征使得选取最为合适的指标值往往也更加有难度。

4.2 相关建议

通过对2019年138家上市公司的分析研究发现,企业之间因外部环境以及内部运行机制的不同,企业整体绩效往往表现出很大差异性,依据技术创新对EVA绩效的直接影响、社会资本对EVA绩效的直接和间接影响,以上文的结论作为参考,提出以下微观层面的建议:

无关规模的大小,企业应当更加注重技术创新的发展,R&D经费投入差异是企业绩效产生差别的主要因素之一,大型企业应当在创新层面稳步发展,合理调节产品及零件的进出口量,发展企业的核心竞争力,中小型企业则应当在技术创新的条件下实现设备的更新换代和产业优化升级,形成自己企业具有核心竞争力的产品,扩大营销,缩小与大型企业之间的差距。

社会资本的多样性同时决定了对于技术创新及企业整体EVA绩效水平影响的多重性,企业应当重视社会资本的积累并将其转化为获取利润的主要来源,社会资本的个人特征除了是否独立董事、是否在股东单位兼任之外,还有董事的任职年限、学历、职称这些,企业特征除了政府补助,还有所在省份的信任指数、社会捐赠额度,都会对技术创新以及企业整体绩效有着潜在的影响,中小企业应当逐步发展规模,积极承担社会责任,为企业争取有利资本,大型企业则应当实时完善企业内部体系扩大企业内外部社会资本积累。

社会资本在企业中具有显著差异性,企业在将社会资本转化为技术创新及绩效发展主要因素时应当根据企业内部环境进行调整,具有法人代表制的企业在纵向联系的社会资本维度上更加活跃,社会资本只有在与其他因素的交互作用时才会有显著影响,故企业应当联系企业内部的实际情况,使社会资本发挥自身最大价值。

猜你喜欢

证券市场红周刊(2021年46期)2021-11-27

中学生数理化·中考版(2021年8期)2021-07-31

小学生学习指导(高年级)(2021年4期)2021-04-29

流行色(2019年7期)2019-09-27

初中生世界·七年级(2019年8期)2019-08-29

证券市场红周刊(2018年38期)2018-05-14

证券市场红周刊(2018年10期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14

神州·下旬刊(2017年6期)2017-10-28

新高考·高一物理(2015年5期)2015-08-18