循环经济视角下智能制造业固定资产、现金保有量和融资约束关系的实证研究

2021-01-06 04:16张化尧

科技与经济 2020年6期

王 朝 张化尧

(浙江工业大学管理学院,杭州 310023)

0 引 言

随着智能制造业的高速发展,市场对于智能制造业的发展提出了更高的要求,智能制造业的循环性受到了许多学者的关注,而智能制造业发展的循环性主要体现在生态循环与经济循环两方面,本文着重对经济循环进行了论述。现金作为经济循环之中的主体,现金保有量一直是金融界研究的重点,对于现金保有量的控制也是智能制造业面临的重大难题之一。随着IMF将2019年制造业预期增速进行下调,智能制造业所面临的经济压力也水涨船高,业界也更加强调现金持有量的增加。但是智能制造业在进行资金筹集过程中,如何在融资约束的限制下,保证现金的流通和固定资产的比重成为智能制造行业进行经济循环的难题。

本文将融资约束、资产有形性和现金持有纳入统一的研究框架,利用2009—2018年A股制造业上市公司的面板数据,探讨三者的动态关系,同时引入融资约束和资产有形性交互项,讨论其对现金持有量的影响,丰富了现金持有的研究,拓展了相关的理论,对智能制造业未来的现金管理提供了更多的借鉴。

1 文献综述与假设提出

1.1 循环经济的内涵和4R原则

循环经济(Circular Economy),指的是经济实现物质闭环性的流动,将其进行展开,其内涵为按照普适性的生态规律,通过可循环的手段来利用自然资源,以最小的代价来实现经济的可持续、高质量发展。这是未来智能制造业的发展趋势,也是实现人与自然和谐相处的重要途径之一。循环经济的核心环节为经济的可循环性,实现智能制造业人才、技术等生产要素的高效、重复利用。

循环经济在实际的运行过程中需要遵从四大原则,即资源使用少(Reduce)、资源可利用(Reuse)、资源可重复(Recycle)、资源可反思(Rethink),即4R原则。资源使用少从源头上对其进行了控制,智能制造业本身所消耗的天然资源较少,更多的是人才资源和技术资源。资源可利用从过程上对其进行了阐述,即对人才的能力进行界定,并尽可能地使得人尽其力。资源可重复也是从过程上对资源控制进行了阐述,使得技术呈现出可持续性,使智能制造业的某些产品成为可循环性产品,即实现某些代码、技术的可重复性利用。资源可反思指两方面,一方面对采用信息反馈法,对整个生产过程进行反思,以实现经济的循环发展,另一方面为智能制造业的基础——“人才”的自我反思,通过人才的自我反思来实现生产步骤的简化和技术的进步。

1.2 现金保有量和融资约束研究与假设

对智能制造业来说,人才和资金共同制约了企业自身的发展,由于人才和知识难以进行量化,因此本文选取了资金作为本文的数据基础。如何通过较低的融资成本来获得大量的资金成为智能制造业当下炙手可热的问题。杨兴全、齐云飞、曾义(2015)提出了在新时代的制造业中,由于技术行业存在极大的信息不对称性、代理矛盾等,这些共同导致了融资约束的形成,进而限制公司的发展[1]。在对融资约束进行衡量时,主要可以分为两方面的指标:一为单变量指标,即股利支付率、公司规模、固定资产等;二为多元变量指标,即KZ指数、WW指数等复合指标。

纵然对于融资约束的评价指标众多,但是学界并没有形成统一的标准来对其进行评价。而企业在实际的经营过程中,尤其是技术含量较高的智能制造业,当公司面临融资约束时,为了确保盈利不得不放弃某些整体性比较好,但是资金占用量较大的项目,而投入到5G技术、人工智能等短时间内难以盈利,但发展前景良好的项目,这就导致了企业的商业价值未能得到最大化的发挥。通过对智能制造业部分公司的研究,其外部融资数量较大,且大部分融资为债券型融资,但是其周期较长。当这些公司需要少量资金时,更倾向于周期性较短、成本较低的内部融资渠道。

现金是企业在进行内部融资时的重要交换媒介,具有极强的流动性。在审计领域,现金可以分为广义现金和狭义现金:广义上的现金为银行的存款、其他货币等;狭义上的货币为企业、团体、个人在银行的存款。吴昊旻、谢广霞(2015)根据货币需求理论推出企业拥有强烈的现金持有的意愿,这能够使得企业对自身资金链进行供给、缓解自身资金压力、有充足资金进行投资[2]。企业一方面渴望持有资金,但是另一方面,过多的持有资金则会影响企业的收益,因此如何保持现金持有处在平衡状态对于企业盈利来说至关重要。

随着融资约束理论的不断完善,现金保有量也逐渐地纳入到了融资约束背景下进行考虑。Elisa Ughetto(2016)对该年在纳斯达克上市公司的情况进行了统计,认为在现金保有量方面,融资约束的公司要比非融资约束的公司多[3]。何青、李皓鹏(2013)对其进行了进一步分析,认为融资约束越大的公司,其现金保有量越多或者是其现金保有量的愿望更为强烈,其现金流的敏感度也更高[4]。

因此,本文提出假设1:现金保有量和融资约束呈现出正相关。

1.3 现金保有量和固定资产研究与假设

Kogan(2015)认为固定资产为可抵押性资产以及有可质押性,包含有现金、应收账款、房产、车辆等价值含量较高的私人物品等。通过抵押固定资产来获得资金是企业进行贷款的重要形式之一[5]。他对部分500强企业进行了分析,欧美国家中约有70%的公司获得资金的方式都为抵押固定资产,而我国仅仅有24.3%的企业的主要资金来源为抵押固定资产。Manea(2012)对固定资产和现金保有量之间的关系进行了实证检验研究,他认为固定资产越多,现金保有量也就越少[6]。Liao(2016)选取当年上市的241家公司的资金结构进行了研究,他认为固定资产比率和现金保有量呈现出负相关关系,他将这种现象的原因归咎于固定资产较低的公司获得融资的成本较大,因此这类公司更倾向于持有更多的现金[7]。

因此,本文提出假设2:现金保有量和固定资产呈现出负相关。

1.4 融资约束、固定资产和现金保有量研究与假设

智能制造业属于资本密集型和技术密集型产业,需要大量的资金和人才的支持,因此面临的融资问题也比较严峻。当企业面临融资约束时,固定资产对于现金保有量的影响开始显现出来,但现阶段并没有文献对融资约束背景下三者之间的关系变化进行研究,这也是本文的创新点所在。

因此,本文提出假设3:不同的融资约束条件会对固定资产与现金保有量之间的关系产生影响,预计影响为负,且随着融资约束的加强,这种影响也会随之增强。

2 研究设计

2.1 样本数据来源

中华人民共和国财政部于2007年发布了新的会计准则,因此,为了避免旧会计准则对实证结果产生影响,本文选取2009—2018年的数据进行研究,数据全部源自Wind数据库。为了保证选取的数据合理有效,选取数据需满足如下要求:一是按照证监会2012年制定的行业划分标准,将数据选择范围限定在制造业上市公司,并根据2018《互联网周刊》和eNET研究院共同发布的智能制造业榜单,进行数据选择。二是对该榜单之中数据异常、现金保有量为负数、总资产为负数的企业进行剔除。

在经过上述步骤筛选之后,本文最终选取TCL、埃斯顿、爱仕达、安徽合力、宝信软件、比亚迪、必康股份、博实股份、长城汽车、长盈精密等10家上市公司2009—2018年的财务数据作为研究对象。

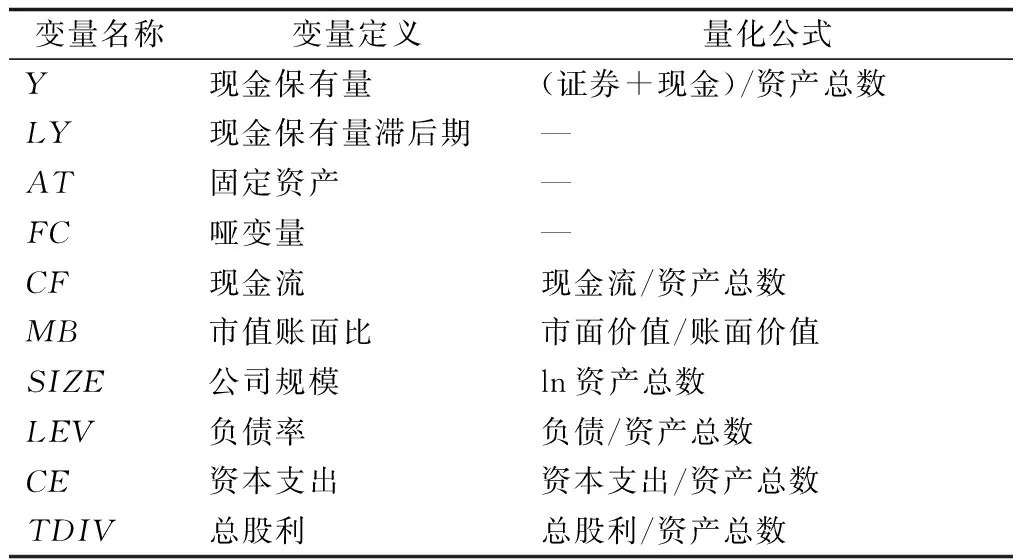

2.2 变量定义与模型的构建

本文研究的是在循环经济背景之下,我国智能制造业在融资约束条件下,现金保有量和固定资产之间的影响关系。因此在进行变量选择时,令现金保有量为因变量,自变量拟定现金保有量的一期滞后期、固定资产、现金流、市值账面比、公司规模、负债率、资本支出、总股利等。变量设定如表1所示。

表1 变量设定

为了验证假设1,构建如下模型:

Yi,t=β0+β1Yi,t-1+β2FC+β3CFi,t+β4MBi,t+β5SIZEi,t+β6CEi,t+β7LEVi,t+μi,t

(1)

式(1)中,如果FC的系数β2>0,则表明本文的假设1成立,且其系数越大,正相关性越强。

为了验证假设2,构建如下模型:

Yi,t=θ0+θ1Yi,t-1+θ2ATi,t+θ3CFi,t+θ4MBi,t+θ5SIZEi,t+θ6CEi,t+θ7LEVi,t+μi,t

(2)

式(2)中,如果AT的系数θ2<0,则表明本文的假设2成立,且其系数绝对值越大,负相关性越强。

在式(2)的基础上,加入了融资约束的条件,形成了如下多元回归模型:

Yi,t=θ0+θ1Yi,t-1+θ2ATi,t+θ3CFi,t+θ4MBi,t+θ5SIZEi,t+θ6CEi,t+θ7LEVi,t+θ8FCi,t+μi,t

(3)

式(3)中,如果AT的系数θ2<0,且FC的系数θ8>0,则假设1和假设2同时成立。考虑到其中的交互问题,在式(3)的基础上加入了AT和FC的交互项,形成如下模型:

Yi,t=β0+β1Yi,t-1+β2ATi,t+β3CFi,t+β4MBi,t+β5SIZEi,t+β6CEi,t+β7LEVi,t+β8FCi,t+β9FCi,t×ATi,t+μi,t

(4)

式(4)中,如果AT的系数β2<0,则表明本文的假设3成立,且其系数绝对值越大,负相关性越强。

3 实证检验与结果分析

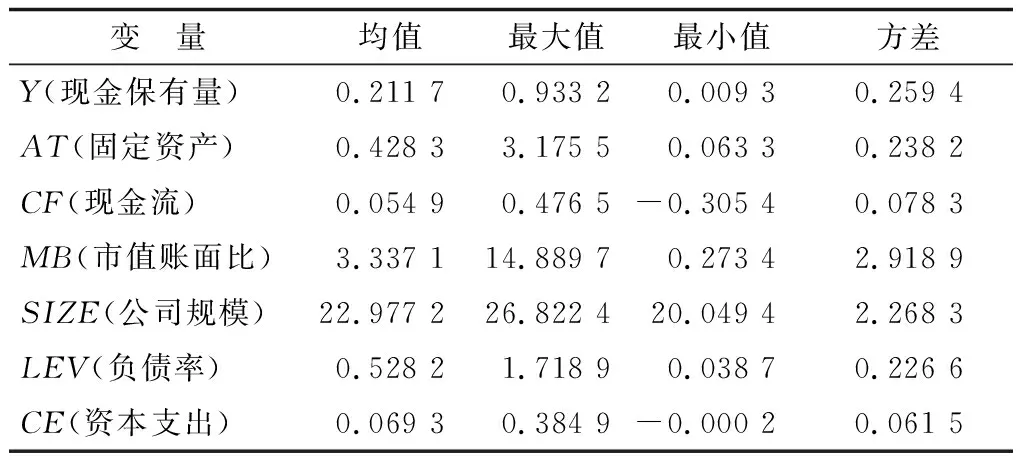

3.1 描述性统计

本文对2009—2018年10家智能上市公司进行了描述性统计,统计结果如表2所示。

表2 智能制造业代表企业描述性统计

3.2 回归结果分析

3.2.1 现金保有量和融资约束

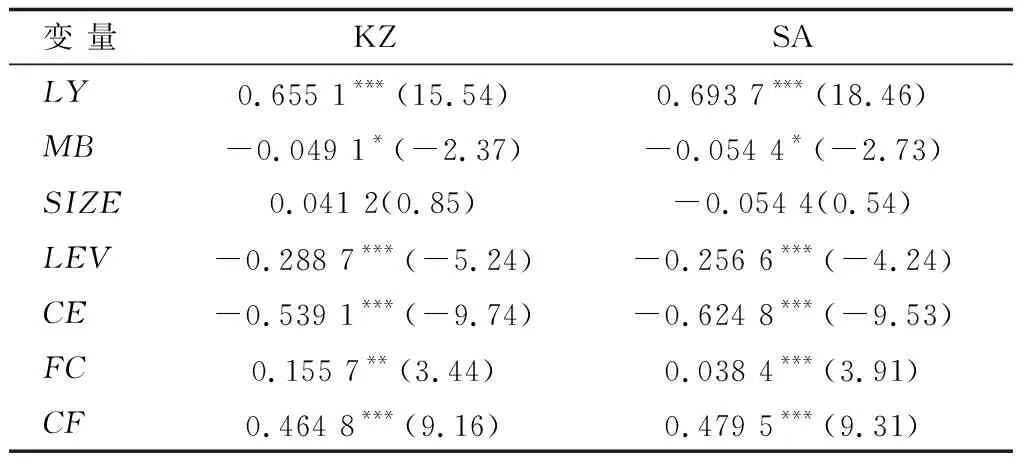

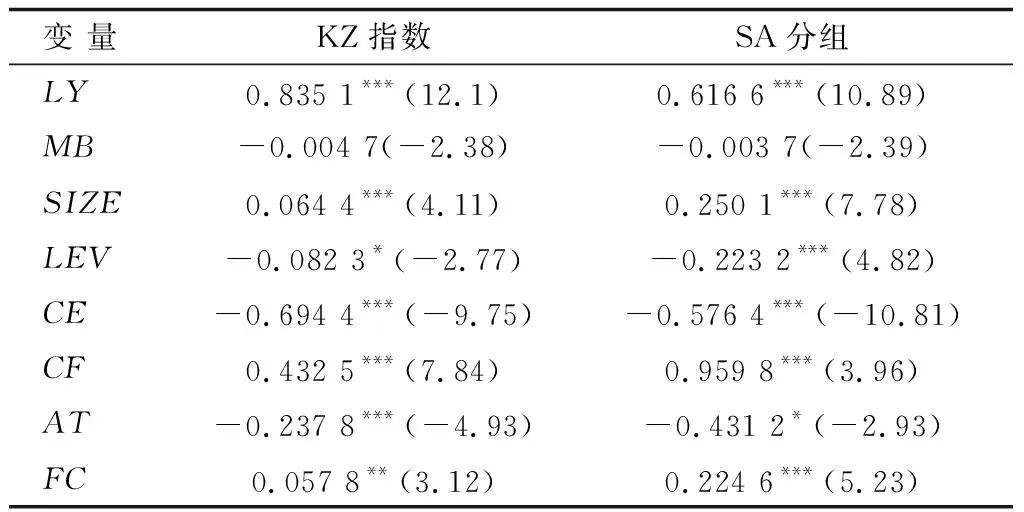

在对融资约束进行衡量时,通过某个单独的变量对其进行衡量通常情况下误差较大,因此应当对各指标进行反复的对比和比较,本文选择了KZ指数来衡量企业的内部财务情况,选取了SA指数来衡量外部的诸多变量,通过上述2个指数将其进行分组讨论。在进行2个指数选择时,本文选取的数据没有交互性,能够分别代表不同的方面,因此其衡量准则较为客观。

KZ指数的计算公式为:

Y=-1.002CF+3.139LEV-39.367TDIV-1.315CH

SA指数的计算公式为:

Y=-0.737SIZE+0.043SIZE2

按照融资成本的不同将其划分为两组,进而讨论不同情况下的现金保有量的变化情况。随后采用T检验对其差异性进行检测,检测结果如表3所示。

表3 融资约束分组差异性检测

经过T检验可以得知,两个分组的差异较为明显,符合分组要求。

虽然说明了分组之间的科学性,但是无法对变量和变量之间的内生性进行消除,为了消除相互干扰,本文通过分组的方式对其进行回归分析,回归分析结果如表4所示。

表4 现金保有量和融资约束分组回归分析结果

通过表4可知,无论是KZ指数分组,还是SA指数分组,融资约束的系数是大于0的,因此假设1成立,融资约束对现金保有量能够产生正影响。在其他方面,企业规模的影响程度较小,在KZ指数组为正,在SA指数组为负。市值账面比、负债率和资本支出均呈现出负相关。

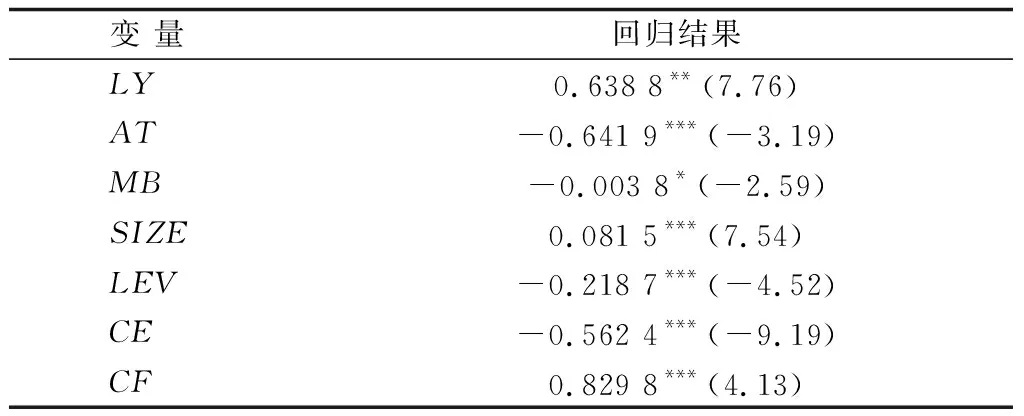

3.2.2 现金保有量和固定资产

现金保有量在企业的日常经营之中发挥重要作用,具有极强的流动性,现金持有量较少会导致融资难度的增加,影响企业的盈利,进而减少了企业的固定资产。在对现金保有量和固定资产之间的关系进行研究时,现金保有量作为因变量,对其进行回归分析,回归分析结果如表5所示。

表5 现金保有量和固定资产回归分析结果

通过表5可知,AT系数<0,且通过了1%检验,这就说明了固定资产的回归系数为负数,和本文假设一致,假设2得到了验证。而其他的回归系数结果和假设1基本相同,市值账面比、负债率和资本支出均呈现出负相关,企业规模的影响程度较小,回归系数仍然小于0.1。

3.2.3 融资约束、固定资产与现金保有量

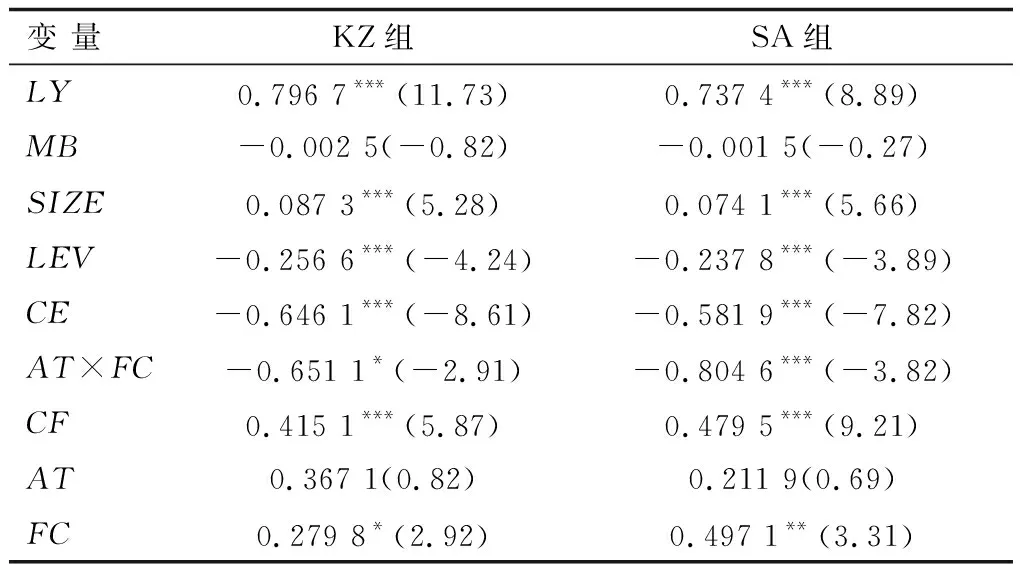

融资约束为本文的基础条件,也是外部变量,智能制造业需要大量的资金,因此更容易受到融资约束的影响。本文已经验证了假设1和假设2。为了探究其中的交互项,需要对其分组,再进行回归分析,其回归结果如表6所示。

表6 融资约束下固定资产和现金保有量分组回归结果

由表6可知,其分组回归结果除了公司规模(SIZE)外,其余系数的正负均和假设1、假设2相符合。为了检验其中的干扰性,在模型3的基础上加入了交互变量得到模型4。本文的假设3认为双方的交互作用对现金保有量有负影响,即在模型4之中,AT×FC的系数β9<0,为了对假设3进行检验,分别对KZ指数分组与SA分组进行了分别的回归分析,回归结果如表7所示。

表7 分组下各变量回归结果

由表7可知,在进行分组之后,交互项的系数(即AT×FC)小于0,分别为-0.651 1和-0.804 6,因此与本文的假设3完全一致,其他系数基本与前述模型一致。

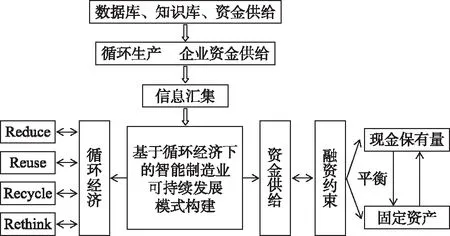

4 智能制造业发展模式

在循环经济下,智能制造业的资金募集过程和生产过程要遵循“循环”的理念,以自身经济效益和长远发展作为双重导向,在循环经济的视角下,智能制造业在未来的发展过程中的系统框架构建应当遵循循环经济要素和资金供给要素。具体框架构建如图1所示。

图1 基于循环经济下智能制造业发展模式构建

依据循环经济的4R原则,通过对传统制造业的改造,以资金供给和循环经济为依托,建立智能制造可持续发展的新模式。在循环经济视角下,智能制造业构建循环经济和资金供给相关指标,形成智能制造业模式的建立—运行—考核机制,这样才能实现智能制造企业的可持续发展。

5 结论与建议

在循环经济视角下,本文选取了智能制造业的代表企业来探讨其融资约束、固定资产、现金保有量之间的关系。将循环经济融入智能制造业的发展是未来的趋势,在未来的发展过程中,应当建制4R原则,实现各个循环子系统的发展,但还要考虑资金链的供给问题,因此,本文将三者放到动态化的视角中,通过KZ指数和SA指数对其进行分类,运用多元回归模型得出了固定资产和现金保有量成反比,固定资产的数量极大地限制了公司的资金筹备能力,且随着融资约束的加强,这种限制性会逐渐地增大。这是我国智能制造业普遍存在的问题,因此智能制造业在面临融资约束时,应当保持现金保有量处于平衡的状态,处理好现金保有量和固定资产之间的平衡,对现有资源进行合理的利用,使企业实现利润的最大化。

猜你喜欢

润滑油(2022年3期)2022-11-15

中国外汇(2019年18期)2019-11-25

新能源汽车报(2019年25期)2019-08-13

智富时代(2019年4期)2019-06-01

智富时代(2019年4期)2019-06-01

视野(2018年16期)2018-08-23

商周刊(2017年23期)2017-11-24

小学阅读指南·低年级版(2017年1期)2017-03-13

人生十六七(2015年6期)2015-02-28

计算机辅助工程(2012年5期)2012-11-21