数字金融驱动区域技术创新水平提升的空间溢出效应研究

2021-01-01 10:51聂秀华吴青

当代经济管理 2021年12期

聂秀华 吴青

[摘 要]文章运用2011—2018年31个省份的面板数据,采用动态空间杜宾模型,考察与验证了数字金融对区域技术创新水平溢出效应的存在性。研究结果表明:首先,区域技术创新行为本身存在时间、空间以及时空交互作用的正向外溢效应;其次,数字金融的创新激励效应存在显著的空间溢出特征,具体可分为区域内、外双溢出路径(直接效应与间接效应),但总体而言,区域内溢出路径即直接效应仍然是数字金融发挥创新“激励效应”的内在核心机制;最后,空间溢出效应的性质存在时间、地域维度以及空间权重矩阵异质化条件下的差异。该研究结论不仅丰富了有关金融功能与技术创新领域的文献,对我国相关部门制定数字金融政策与监管的顶层设计方案、注重地域发展的空间联动性、协同各方继续推进创新驱动发展战略,实现社会主义现代化远景目标等方面同样具有参考意义。

[关键词]数字金融;区域技术创新水平;空间溢出效应

[中图分类號] F124[文献标识码] A[文章编号]1673-0461(2021)12-0085-12

一、前 言

世界经济持续萧条、新冠疫情冲击以及“可持续发展”呼吁等多重背景下,多数国家均面临经济增速下滑、发展续航动力不足、国内社会矛盾加剧等一系列问题。中国时处“十四五”规划起步的关键节点,严峻的国内、国际形势均导致中国经济再发展遭遇产业结构升级瓶颈障碍,经济增长动力亟待由“要素” “投资”驱动向“创新”驱动转化,经济发展模式的“绿色”属性将成为生态文明建设成果的新标识。故而,“实现核心技术突破、跻身世界创新型国家”作为十九届五中全会的重要论断将成为引领中国履步可持续发展之路的新标杆。

实际上,从激励技术创新的对策端出发,无论是金融功能、信息不对称理论等提供的纯理论视角,还是OECD对中国企业技术创新活动影响因素中资金短缺高居首位的调查结果,抑或是“深化金融体制改革,增强金融服务实体经济”倡议等现实因素,均表明稳定且持续的资金供给于推动区域技术创新成果产出具有重要意义,是以,如何觅得需求点契合的金融发展服务模式将成为能否有效激励技术创新的关键。

数字金融作为一种依托信息科技的全新金融服务范式,在传统金融发展模式与旧有经济体制叠加制约下,衍生出金融资源配置失衡等深层次结构性矛盾问题甚嚣尘上的背景下给出了这一问题的答案。据北京大学数字金融研究中心最新公布的统计数据所示,省级数字金融发展指数以平均每年超过36.8%的速度增长;此外,中国数字金融无论是整体发展规模还是场景应用状况均处于世界同行业遥遥领先地位。数字金融以其高效、覆盖面广的优势特征,旨在构建一个汇集更多人、可持续、全方位的金融体系[1],它肩负着为弱势群体、低收入人群,特别是中小企业提供系统、便捷金融服务支持,实现金融“数字化”的重要使命,从而为解决区域技术创新发展瓶颈问题带来了新契机。

近年来,伴随着数字金融的发展,专家、学者意图建立以此为核心的研究体系,通过文献梳理,发现大致分为两个迥异的研究方向,第一类是对其发展现状[2-3]、影响因素[4]、风险识别与监管[5-6]等方向进行的纯理论形式探讨;第二类是在指标测度[7-10]基础上对创新[11-12]、创业[13]、银行行为[14]、包容性经济增长[15-18]、经济增长[19-20]以及满足小微企业、“三农”等弱势群体金融服务需求[21-23]等方面的实证研究。但由于时间尚短,目前的研究成果普遍存在方法粗糙、内容单一等问题,具体表现为虽然主流文献从缓解融资约束[24]、推动产业结构优化升级[25]等视角基于地域或微观主体数据验证了数字金融对技术创新的激励效应,同时论述了该激励效应在环境管制[26]、人力资本[27]异质性条件下可能表现出的非线性变化,但是却由于忽略了要素的空间关联性特征,因此,难以全面揭示数字金融创新激励效应内含的复杂作用机制。而现有实证研究框架表现出的结构失衡、研究结论缺乏多维立体性等弊病很有可能会引申出错误的政策启示,弱化国家顶层设计的引领功效。在此基础上,将传统计量经济学忽略的空间因素纳入模型,探究数字金融对区域技术创新激励效应下的空间溢出特征便具有了十分重要的学术研究价值和现实指导意义。

本文研究可能存在的边际贡献:其一,研究视角。从“扁平化”设计到“立体化”研究,在激励效应“水平”验证的基础上,以地理经济学的空间关联性作为切入点探索数字金融对区域技术创新激励效应的空间溢出特征,多维立体化的全新视角丰富并完善了关于金融功能理论的现有研究框架。其二,研究内容。与当下较单向的研究模式不同,本文基于空间权重矩阵选取的差异,通过进一步细化,深入研究并探讨了数字金融创新激励效应的空间溢出性征的作用渠道。其三,指标选取。首次使用技术创新成果市场化指标作为区域技术创新水平的代理变量,并综合运用创新研发效率、创新投入、创新产出成果等开展稳健性检验,丰富了“技术创新”衡量指标体系内容,为后续研究提供了重要的指标选取方面的启发。

二、理论基础与研究假设

数字金融依托“大、智、移、云”等信息科技手段,旨在构建一个汇集更多人、可持续、全方位的金融体系[1]。从具体传导路径角度发现,数字金融一方面基于直接作用路径,即通过缓解融资约束[24]激励区域内技术创新行为,另一方面借助产业结构升级[25]等间接方式促进了技术创新成果的产出。然而,应该认识到数字金融是一个逐步积累、不连续的进化过程,且根据地理经济学第一定律,经济关联性与空间距离密切相关[28],即数字金融在发挥其技术创新激励效应的过程中很可能存在地域间的扩散性传导特征,故而,在现有“扁平化”研究模式基础上,充分考虑要素的空间关联特征后,试图从更高维度、更立体视角梳理数字金融创新激励效应可能存在的空间溢出效应方面的传导机制。

具体地,第一,辐射效应,即数字技术的革新打破了地理局域限制,科技赋值后的金融服务模式具有普惠性、成本低、覆盖广、效率高等优势[29],使得地理距离对金融溢出效应的边际影响降低,空间摩擦系数减小,增加了数字金融空间溢出的可能性,继而通过内在传导路径,带动了边际覆盖区域内的技术创新行为。第二,竞争效应,中国特有的地方官员晋升机制[30]是数字金融具备创新激励效应空间溢出特征的主要原因之一,即基于该理论内容的情景化解释,官员晋升考核机制中不仅囊括任职期间辖区内多元化的纵向年度考衡指标,还要利用经济背景、实力相似地区的相关指标数据作为横向参考,因此,竞争效应驱动下,经济背景相似的地区具有通过模仿学习或加大政策扶持力度等方式激励该区域内数字金融或技术创新水平提升的动机[31-32]。第三,虹吸效应,逐利性是该效应产生的前提,同时也是数字金融创新激励效应空间溢出特征可能产生的重要诱因之一[33],具体地,市场供求机制影响创新要素价格,创新要素区际间的异质化定价驱动要素自主化跨地域流动,若一地区技术创新水平或者数字金融发展水平较高,那么该区域对人才、资本等关键要素的需求会更强烈,因此要素的边际报酬较高,进而引致要素的跨区域流动,由于关键要素的缺失,流出地的技术创新或者数字金融发展水平会更加落后,而基于跨区域流动的便利性以及转移成本考虑,这种“极化”现象在地理位置临近的区域会愈加显著[34-35]。第四,涓滴效应,该效应产生的基础源于地域间要素禀赋价值的差异,数字金融发展初期,要素禀赋优势会在“极化效应”下促进大城市数字金融发展,但理性经济人基于自身产业发展、扩张动机,通过寻找新市场需求和利润增长点,或通过示范、模仿,或通过先进技术、管理方式输出,都将给邻近地域带来数字金融创新激励效应的跨区域空间溢出。

基于以上分析,本文从空间关联性的角度出发,重新审视数字金融与区域技术创新水平的关系,并提出假设H1:數字金融在激励区域技术创新水平提升的过程中存在显著的空间溢出效应特征。

三、研究设计

(一)样本与数据来源

本文选取中国2011—2018年除港、澳、台之外的31个省级面板数据。其中,产业结构调整指数、经济发展水平等代理变量构建数据来源于国家统计局,发明授权专利市场价值代理变量数据来源于复旦大学产业发展研究中心的《中国城市和产业创新力报2017》,数字金融发展指数代理变量数据来源于北京大学数字金融研究中心的《北京大学数字普惠金融指数(2011—2018)》,传统金融发展水平代理变量数据来源于中经网统计数据库,研发投入密度数据来源于《中国科技统计年鉴》,外商直接投资、对外直接投资以及对外开放度等代理变量数据来源于Wind数据库,构建制度质量代理变量的数据来源于于樊纲、王小鲁编制的《中国分省份市场化指数报告(2018)》,人力资本水平代理变量的数据来源于中央财经大学人力资本与劳动经济研究中心。

(二)变量说明

1.被解释变量

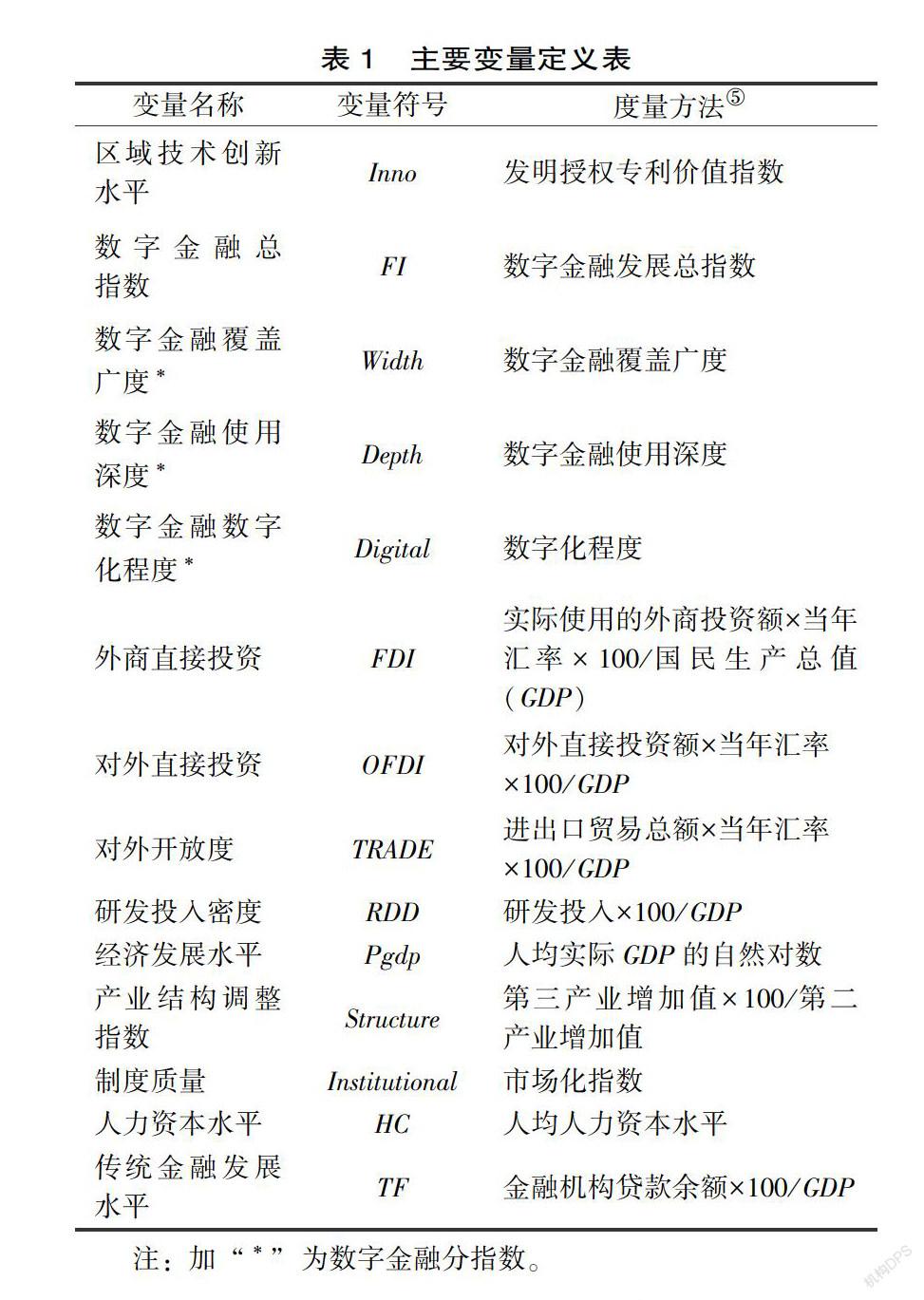

区域技术创新水平(Inno)。以往研究主要是从创新投入[36]、产出[37]两个角度衡量某一地区的科技创新能力,由于创新实际上是一个强调新技术商业经济价值的市场化概念,创新的价值更能体现出创新活动的能力和效率。为保证创新指标的即时、前瞻、可比性,本文采用复旦大学和第一财经研究院利用微观大数据并通过专利更新模型估计的各区域发明授权专利市场价值数据,试图衡量区域技术创新水平的质量。①该指标的具体测算方法详见《中国城市和产业创新力报告2017》。

2.核心解释变量

数字金融发展指数(FI)。本文使用北京大学数字金融研究中心编制的2011—2018年省级层面北京大学数字普惠金融指数(一期、二期)代表各地区数字金融发展程度。该指数采用了大数据技术从多个维度刻画了中国数字金融发展水平,通过综合传统金融服务和互联网服务新形势特征,全面反映了数字技术助力金融的总体发展和变化趋势(北京大学数字金融研究中心课题组,2019)。②进一步,结合数据的可得性、可靠性,分别从数字金融服务的覆盖广度(Width)、使用深度(Depth)和数字化程度(Digital)三个维度来衡量和构建数字金融指标体系。其中,数字金融覆盖广度是前提条件,使用深度代表实际使用情况,而数字化程度可以被看作是潜在条件。总指数与各分指标的具体测算方法及含义详见《北京大学数字普惠金融指数(2011—2018)》。

考虑到作用机制的滞后性特征,实证分析中将对数字金融发展指数及其低维度指标做滞后一期处理,以更贴合实际状况地验证数字金融发展对区域技术创新水平的影响。

3.控制变量

参照已有关于区域技术创新的文献,本文选取以下指标作为控制变量纳入到模型中来。①国际技术溢出的三条主要路径[38-39]:外商直接投资(FDI)、对外直接投资(OFDI)、对外开放度(TRADE),为各指标经按样本期间各年的平均汇率进行换算后与地区生产总值的比值;②研发投入密度(RDD),为地区研发投入与地区生产总值的比值;③传统金融发展水平(TF),由于缺乏各省市金融资产和M2的统计数据,我国直接融资占比又较小,金融机构贷款作为企业获取资金的重要途径,故借鉴Lu 和 Yao(2009)[40]和张宽、黄凌云(2019)[41]的方法采用各省、自治区、直辖市(除港、澳、台)的金融机构贷款余额与各地区生产总值的比值衡量各区域传统金融发展水平;④产业结构调整指数(Structure),为第三产业年增加值与第二产业年增加值的比值;⑤经济发展水平(Pgdp),为地区人均生产总值的自然对数;⑥制度质量(Institutional);⑦人力资本水平(HC)。基于技术创新可能存在的惯性特征考虑,在模型中进一步控制了上一期的技术创新水平(Innot-1)。同时,本文也控制了年度固定效应和省份固定效应,以控制宏观层面因素的变化。为减少极端值对实证结果的影响,本文对所有连续变量在上、下1%水平上进行了缩尾处理。主要变量的定义如表1所示。

(三)模型选择与设定

1.空间计量模型的选择

根据实际研究问题的需要,我们借鉴Elhorst(2014)[42]的研究方法对模型的适用度进行检验,结果汇总如表2所示。第一,LM与LR检验结果表明,空间杜宾模型将作为本文研究问题空间溢出效应检验的空间面板回归模型③;第二,Hausman检验与联合显著性检验显示,本文需要在空间杜宾模型中同时控制时间固定效应和个体固定效应才能得到更为稳健的实证分析结果④。

2.空间计量模型的设定

(1)动态空间杜宾模型。鉴于区域技术创新存在时间维度上的动态惯性变化特征,为尽量避免内生性问题干扰又同时兼顾检验区域技术创新行为的时空动态溢出效应,借鉴李斌等(2010)[43]模型设定方法,通过加入被解释变量的时间滞后项以及被解释变量的时空滞后项等构筑动态空间杜宾面板模型,模型设定如下:

Innoi,t=α0+α1Innoi,t-1+α2wijInnoi,t

+α3wijInnoi,t-1+β1FIi,t-1+β2wijFIi,t-1

+∑γkcontrolki,t-1+∑πkwijcontrolki,t-1

+θi+μt+εi,t(1)

其中,Inno代表区域技术创新水平,即区域内发明授权专利的市场价值,Innot-1为区域技术创新水平指标的滞后一期值;FI为地区数字金融发展总指数;control表示一系列控制变量,包括外商直接投资(FDI)、对外直接投资(OFDI)、对外开放度(TRADE)、研发投入密度(RDD)、传统金融发展水平(TF)、产业结构调整指数(Structure)、经济发展水平(Pgdp)、制度质量(Institutional)、人力资本水平(HC)。同样为避免反向因果的内生性偏误,将核心解释变量与各控制变量均进行了滞后一期的处理。i表示省份(i=1,2,3,…,31),t表示年份。wij为空间权重矩阵;wijX代表对应研究期间区域内变量X对其他地区技术创新水平溢出效应;α1描绘了时间维度上区域技术创新水平的惯性变化特征,α2刻画了空间视角下区域技术创新水平可能存在的溢出效应,α3表示在综合考虑了时空双重因素后,一区域技术创新水平滞后项对其他区域技术创新水平的影响;β2、πk为解释变量以及控制变量的空间效应参数,若系数为正则为正向溢出效应,反之,则为负向溢出效应。θ为年份虚拟变量,μ为省份虚拟变量,ε为随机误差项。

(2)空间权重矩阵的选取。基于同所研究问题的契合性与可操作性考虑,本文将参考方磊、赵紫剑(2020)[44]的做法,采用经济地理权重矩阵来对空间面板模型进行描述,并采用地理距离矩阵进行稳健性检验。

依据省份人均产出的差异大小程度来定义经济地理矩阵,采用2011—2018年各省份人均实际GDP占全国人均实际GDP之和比重的均值作为量化区域经济水平程度的指标。经济地理权重矩阵表达式如下:

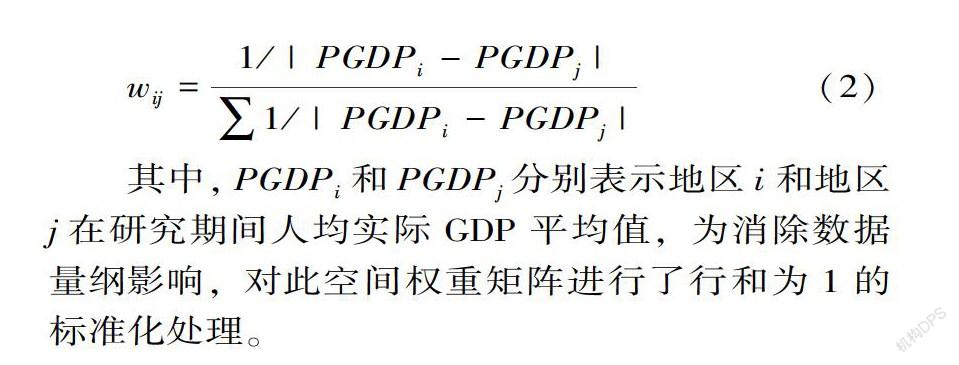

wij=1/|PGDPi-PGDPj|∑1/|PGDPi-PGDPj|(2)

其中,PGDPi和PGDPj分别表示地区i和地区j在研究期间人均实际GDP平均值,为消除数据量纲影响,对此空间权重矩阵进行了行和为1的标准化处理。

四、主要实证结果与分析

(一)描述性统计

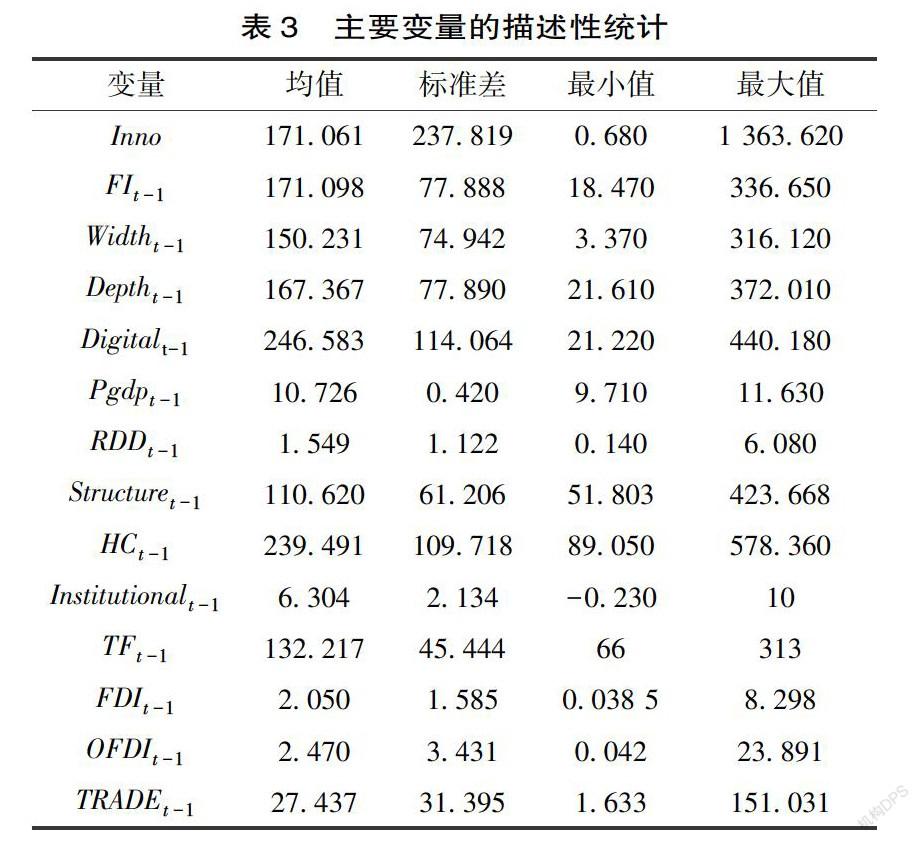

表3报告了主要变量的描述性统计结果,共217个样本量。发明授权专利市场价值的标准差较大,说明区域间发明授权专利成果在市场化过程中出现了价值分层现象。数字金融在2011—2018年实现了跨越式发展,从分指标描述性统计结果可以看出,数字化程度的均值最大,说明数字化技术赋值是总指数增长的重要来源。另外,数字金融发展总指数与其分指标变量的标准差较大,说明我国区域间数字金融发展存在显著的区域分化特征。

(二)空间效应检验

关键变量空间相关性的存在是引入空间计量,进行空间模型回归的前提与关键。参考已有文献,本文选取全局Moran’s I指数和局部Moran’s I指数分别度量数字金融与区域技术创新水平的空间自相关性与空间异质性。

1.空间自相关性检验

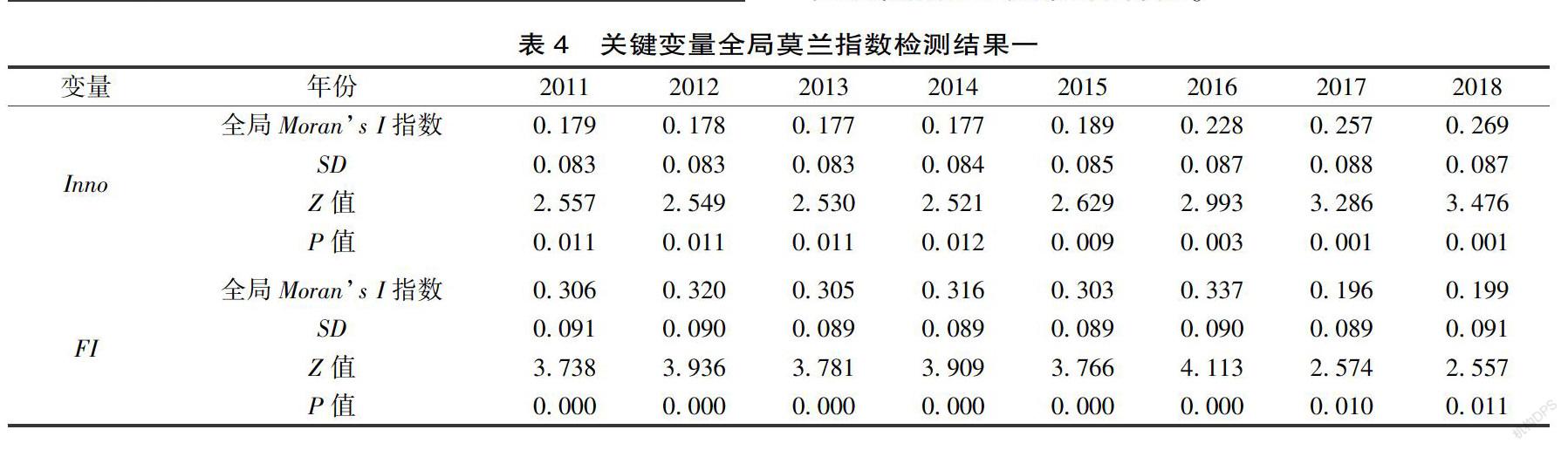

表4为区域技术创新水平与数字金融发展指数的空间自相关性即全局莫兰指数检测结果。

首先,无论是区域技术创新还是数字金融发展指数的全局莫兰指数均通过了1%的显著性检验,且均处于(0,1]区间,说明中国各区域之间的技术创新水平与数字金融发展现状存在稳健且显著的正向空间相关性特征,因此,可以继续进行后续空间计量模型的回归分析。其次,“经济”距离的确是我国区域技术创新与数字金融发展水平空间关联特征显著的重要影响因素,这为进一步研究中国区域技术创新水平是否受数字金融发展状况影响、是否存在空间溢出效应提供了统计意义上的逻辑支持。最后,横向对比发现,分指标莫兰指数统计结果显示,相较于数字金融发展指数,区域技术创新水平的全局莫兰指数大致呈逐年攀升的态势,这说明伴随着各区域经济联系加强、交通畅达程度的提升,区域间技术创新水平表现出更密切、更强烈的空间相关性特征。

2.空间异质性检验

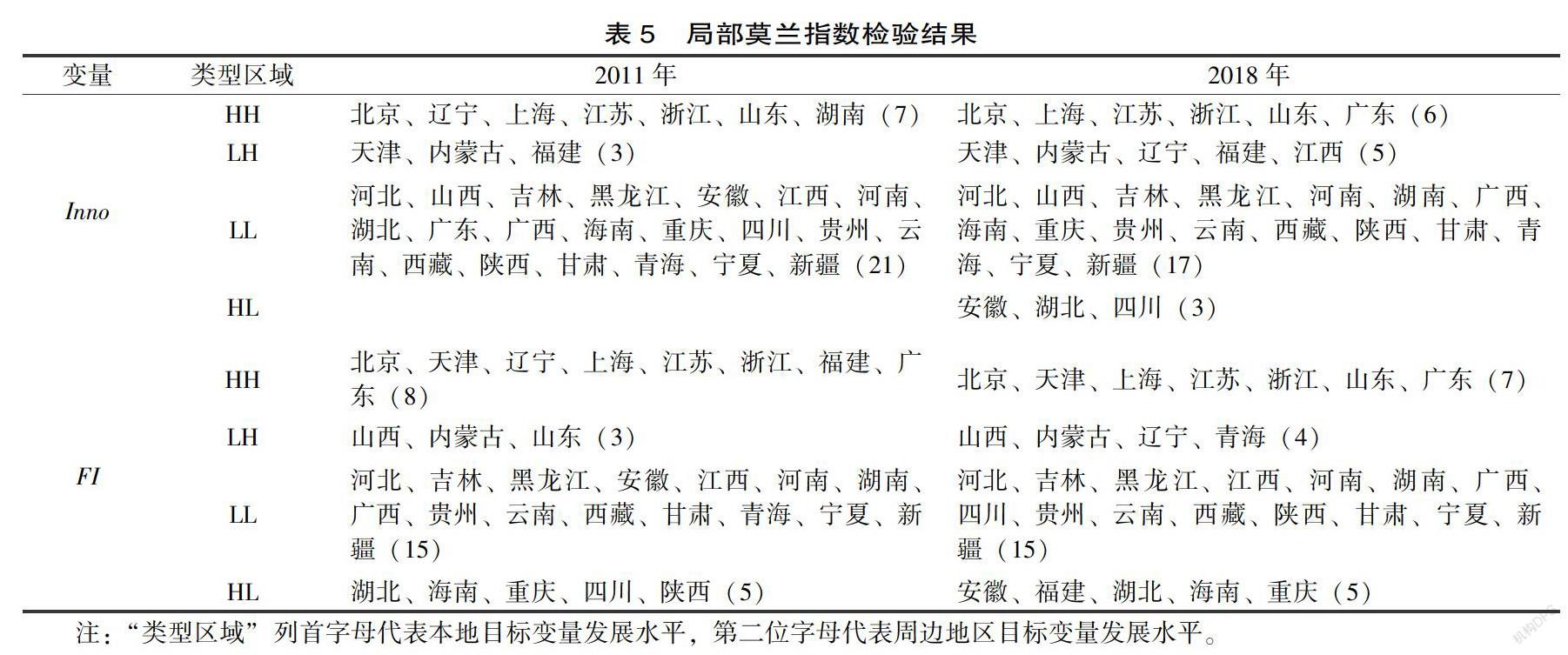

局部空间自相关指标描述的是该区域单元变量与周围区域单元的空间自相关特征的分布格局。若Local Moran’s Ii为正值,说明局部正相关,属于高高集聚或低低类型的集聚;若Local Moran’s Ii为负值,则说明局部负相关,属于低高集聚或高低类型的集聚状态。⑥局部莫兰指数检验结果的二维散点图统计化结果如表5所示。

首先,现阶段,无论是区域技术创新水平还是数字金融发展指数,北京、上海、江苏、浙江、山东、广东等均处于高高集聚状态,即诸上省份自身的数字金融与技术创新水平发展程度较高,其经济往来密切、经济实力相当的区域内也实现了数字金融与技术创新水平的高水准腾飞,进一步,还发现以上六个省份均处于我国东部或沿海地区,北京是我国首都,具有天然的政策资源等禀赋优势,另外,上海、江苏、浙江均是数字金融发源地杭州的周边省市,诸上结论与现实契合度较高。其次,每个时间节点上的局部莫兰指数统计结果显示,几乎每个区间均有省份分布,虽然各区域在象限间的变动不大,但我国数字金融发展水平与区域间技术创新状况的空间格局差异化特征显著。最后,两个指标、八组分布虽然在空间上并不存在明显的规律性,且绝大部分省份均处于低低集聚或高高集聚的状态,但这种分布状况与现实相符,该现象既验证了关键变量的空间自相关性特征,同时也说明我国数字金融框架构建尚待完善,技术创新水平存在较大的进步空间的事实。综上所述,数字金融发展指数与区域技术创新水平的确存在一种空间非对称分布格局特征。

(三)基本回归结果

1.数字金融发展总指数

广义矩估计(GMM)和极大似然估计(ML)是空间面板回归模型最常用的两种估计方法,但是相比之下,后者更适用于小样本和固定效应方差比较大的情形,且由极大似然估计得到的空间回归结果更具象,更有利于检测与分析数字金融对区域技术创新水平产生的空间效应等⑦,因此,将借鉴Elhorst(2010)[42]的研究,采用极大似然估计(ML)方法对空间杜宾模型进行回归估计,具体回归结果如表6所示。

表6中,列(1)、列(2)为静态空间杜宾模型,列(3)、列(4)为动态空间杜宾模型。从列(1)—列(4)的回归结果看,无论R2还是Sigma2统计量均小于0.1特征值,各模型均具有较好的拟合度,说明该回归结果能较准确地反映关键变量对样本被解释变量的影响,即诸上回归结果具有一定可信度。具体分析如下。

从被解释变量角度分析,首先,列(3)、列(4)回归结果中,区域技术创新水平滞后项系数在1%的水平下显著为正,说明技术创新的确具有时间维度上的动态累积特征;其次,列(1)—列(4)回归结果中,被解释变量当期空间响应系数大部分为正且显著,说明该变量具有明显的空间自相關特征;最后,在动态杜宾模型的估计结果中,基于时空交互特征视角,区域技术创新水平滞后期的空间响应系数显著为正,该结果说明本地区前期的技术创新绩效会对经济实力相近地区的技术创新水平产生显著影响。

从核心解释变量角度分析,列(1)—列(4)的回归结果中,数字金融发展指数滞后期的水平项系数在不同的显著性水平下为正,且数字金融滞后期的空间响应系数结果亦为正,且均表现出了统计意义上的显著性。以上结果初步验证了假设H1的内容,即数字金融不仅会对区域内技术创新水平产生显著的“激励效应”,还会通过行之有效的路径推动经济实力相近地区实现技术创新能力的提升。

Lesage 和 Pace(2009)[45]指出,诸多研究中,若使用一个或更多空间回归模型设定的点估计来检验空间溢出效应很可能会导致错误结论,因此,诸上空间计量回归结果即使与预期相符,但是却因为估计方法的先天缺陷而使结论缺乏足够的解释力。但Lesage 和 Pace(2009)[45]发现可以通过求解空间杜宾模型偏微分方程的方法解释并克服不同模型设定中变量变化的影响,而它可以作为检验是否存在空间溢出效应假设更为有效的基础,并可以具象表征化核心解释变量对被解释变量的影响程度。

接下来,将利用求解偏微分方程的方法对数字金融于区域技术创新水平影响的空间溢出效应等进行深入探究。表7为经济地理权重下动态空间杜宾模型的效应分解结果。

表7是数字金融发展总指数空间效应的分解结果。首先,长期效应中各分指标的空间效应分解结果均显著为正,而短期效应中,虽大部分结果为正,但均未表现出统计意义上的显著性,该结果说明,在一个相对较长的时间跨度内,数字金融不仅会激励区域内技术创新水平的提升,而且还会通过行之有效的路径推动经济实力相近区域内技术创新能力的提高。其次,长、短期效应各分指标空间效应的分解结果中,直接效应回归系数的绝对值均小于间接效应的结果,这说明从数字金融支持的角度出发,一个地区技术创新水平提升的根源是该区域内数字金融的发展。最后,在忽略显著性与性质的前提下,数字金融发展总指数的长期效应系数绝对值均大于短期效应系数绝对值,此结果符合微观经济学的相关理论,即在考虑了时间效应的基础上,数字金融对区域技术创新水平将产生更加深远的影响。以上回归结果再次验证了假设H1的内容,即数字金融的创新激励效应的确具有显著的空间溢出性特征。

2.数字金融发展分指数

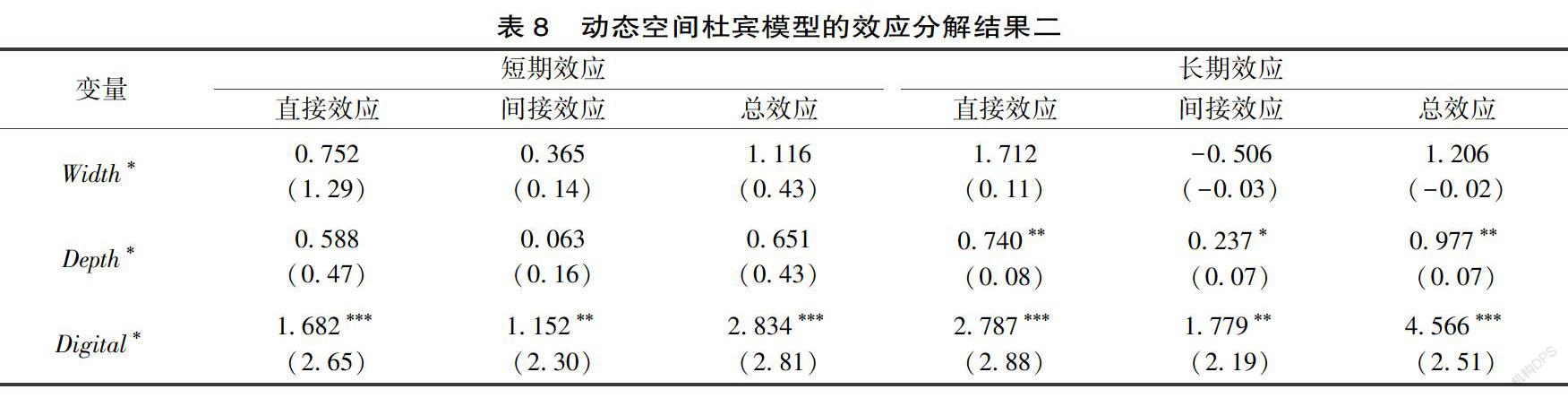

数字金融是一个囊括多维、立体化的概念,本文将进一步从覆盖度、使用深度、数字化程度三个分指数角度考察数字金融发展对区域技术创新水平的空间溢出效应特征,具体地,数字金融分指标的空间效应分解结果如表8所示。

表8是数字金融发展分指标空间效应的分解结果。从短期效应看,除数字金融数字化程度分指标的直接效应、间接效应与总效应的结果均显著为正外,数字金融覆盖广度、使用深度等分指标短期效应结果的估计系数均不显著。该结果表明,短期内,一地区数字金融覆盖广度与使用深度不会对区域内以及经济实力相近的其他地区的技术创新水平产生任何显著影响,相较而言,一地区数字化程度的提高在短期内即已显现出其对技术创新行为的积极影响。从长期效应看,数字金融覆盖广度各分指标的空间效应分解结果均不显著;数字金融使用深度与数字化程度分指标的直接效应、间接效应与总效应均在不同的水平下显著为正;此外,还发现数字金融数字化程度长期效应分解结果的估计系数要显著大于短期效应分解结果的估计系数。以上结果表明,长期视角下,仅提高技术创新活动的信贷可得性,而不重视信贷资金使用效率,不对业务质量做必要的过程、贷后管理,是不会对区域技术创新成果的市场接受度产生显著影响。

五、进一步分析与异质性检验

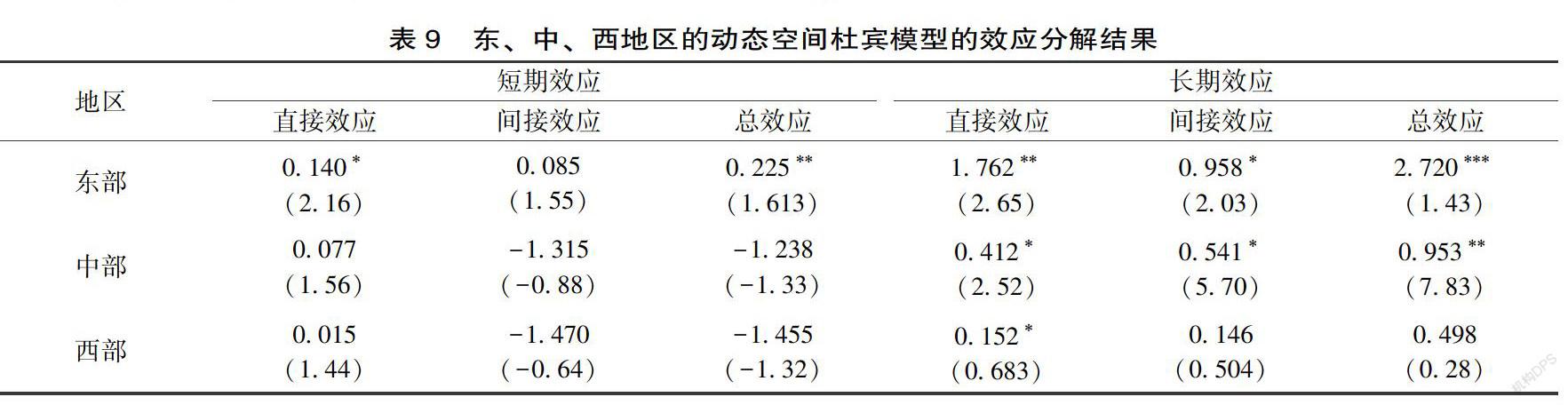

在本部分,将进一步检验数字金融的创新激励效应在地域差异维度上的空间溢出特征。依照惯例,将全样本划分为东、中、西部地区,⑧相较于中、西部地区,东部地区在制度环境质量、人力资本水平方面均处于较高水平,拥有“金融资源”“人才集聚优势”等众多硬核实力,技术创新活跃度高。同时,数字金融发展在东部地区普惠化过程中的不确定性、风险性也較低。因此,相比于中、西部地区,预期数字金融在东部地区对技术创新水平的直接“激励效应”和空间溢出效应将更加显著。表9报告了东、中、西部地区数字金融创新“激励效应”空间效应的分解结果。

表9是东、中、西部地区数字金融作用于区域技术创新水平空间溢出效应的分解结果。具体地,短期效应中,数字金融对技术创新水平的直接效应均为正,但是影响程度与性质不同,首先,唯有东部地区的直接效应显著;其次,从影响程度层面分析,数字金融发展指数每增加1个百分点,东、中、西部地区内的技术创新水平分别提升了0.140个、0.077个、0.015个单位。此外,间接效应存在较为明显的差异,其中,东部地区的间接效应显著为正,中、西部地区为负,且未表现出统计意义上的显著性。该结果意味着东部地区省份数字金融的创新“激励效应”对经济实力相近地区具有显著的正向空间溢出特征,而中、西部地区的空间溢出效应则不显著。以上结果说明基于独特且优质的资源禀赋优势,东部地区凭借其较快、完善程度更高的数字金融水平不仅会对区域内技术创新水平产生显著“激励效应”,而且在示范效应与竞争效应影响机制下会显著提高经济实力相近地区的技术创新水平。

长期效应中,相较之下,东部地区无论是直接效应、间接效应的影响程度还是显著性水平均表现出更加强烈的空间溢出特征;与短期效应不同,此时,只有西部地区的间接效应和总效应未表现出统计意义上的显著性。以上结果说明,伴随着国家数字经济战略的部署、推进,各地区虽均加快了数字金融体系的构建步伐,但由于东部地区拥有更加专业的技术创新团队、更充裕的资本积累与更优渥的产业支持政策等,因此,数字金融发挥会产生更加显著的创新“激励效应”;中部地区因地靠数字金融发展最为先进的东部地区,会在辐射效应、涓滴效应影响下,通过模仿、学习,对区域内外技术创新行为产生积极正向影响;而西部地区,各种基础设施、资源、体制机制等相对欠缺,因此,西部地区的数字金融发展仅会对区域内技术创新产生微弱的“激励效应”,此外,由于西部地区数字金融发展相对落后,进而与该地区省份经济实力相近的其他地区丧失了学习与竞争的动力,因此,西部地区数字金融发展的空间溢出效应结果并未表现出统计意义上的显著性。

六、内生性问题探讨与稳健性检验

(一)内生性问题探讨

首先,本文通过使用动态空间面板回归模型以及将解释变量进行滞后一期处理的方式在一定程度上缓解了由于反向因果识别问题导致的内生性估计偏误[46],其次,通过在空间回归模型中尽量选取并加入若干可能对区域技术创新水平产生影响的控制变量等方法来避免由于遗漏变量而衍生的内生性问题。

(二)稳健性检验

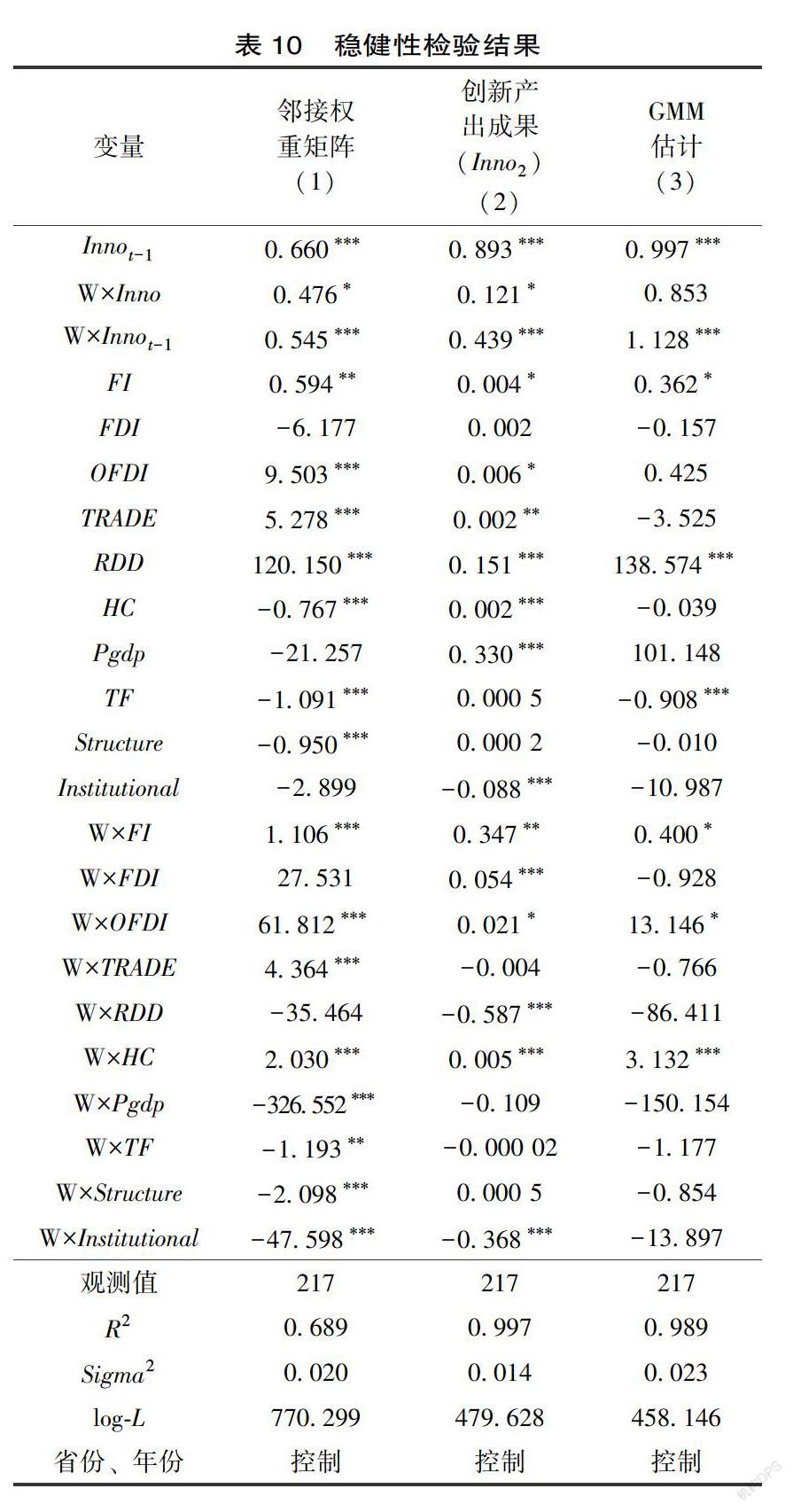

接下来,为验证数字金融对区域技术创新水平的确存在空间溢出效应这一结论,将从以下方面开展稳健性检验:第一,变换空间权重矩阵,使用空间邻接矩阵,重新检验与观察数字金融对区域技术创新水平空间溢出效应的存在性及变化;第二,置换被解释变量,采用发明授权专利数量(加1)的自然对数作为代理变量,从创新产出成果的角度衡量区域技术创新水平,继续通过动态空间杜宾模型的极大似然估计方法检验数字金融对区域技术创新水平空间溢出效应的存在性特征;第三,改变估计方法,采用GMM的估计方法基于原数据进行动态空间杜宾模型的回归检验。以上三种稳健性检验的具体结果如表10所示。

1.稳健性检验一:置换空间权重矩阵

前文的研究主要是基于经济距离权重矩阵,检验数字金融对经济实力相近地区技术创新水平可能存在的空间溢出效应。下面将借鉴白俊红等(2010)[27]的研究方法,将空间地理距离因素纳入空间权重矩阵的构建框架,采用邻接权重矩阵模型重新检验数字金融对区域技术创新水平的空间溢出效应特征。

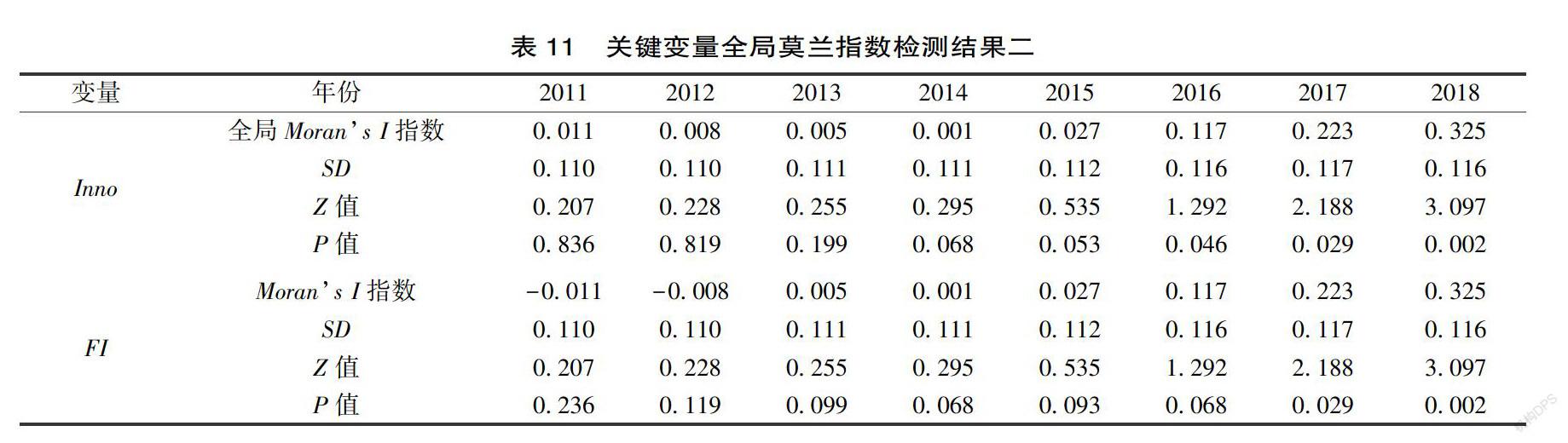

首先,将通过全局Moran’s I指数利用邻接空间矩阵验证被解释变量区域技术创新水平与核心解释变量数字金融发展水平的空间自相关性。具体的检验结果如表11所示。

表11为基于邻接矩阵测算的我国区域技术创新水平与数字金融发展指数等关键指标变量的全局Moran’s I指数的检验结果。空间权重矩阵选择异质化条件下,与之前迥异化的检验结果是,通过不同权重矩阵下两个关键变量全局莫兰指数观测值的对比发现,不管是邻接区域间的技术创新空间自相关系数还是数字金融发展指数的空间自相关系数均显著弱于同指标下经济距离矩阵的检验结果,由此可知,数字金融与技术创新水平的空间依赖性特征首先出现在并更大程度上取决于经济实力相同区域间的竞争效应驱动以及示范效应引导,该空间依赖性特征受地理距离影响的部分出现时间较晚且只占很小的部分。

表10列(1)为空间权重矩阵是邻接矩阵的动态空间杜宾模型的回归结果。其中,数字金融水平项估计系数显著为正,数字金融空间响应系数也在1%的水平下显著为正。此结果与之前经济距离权重矩阵下的模型估计结果大同小异。下面将着重分析地理邻接矩阵下数字金融作用于区域技术创新水平空间溢出效应的分解结果。具体空间效应分解结果如表12所示。

表12为地理邻接矩阵下数字金融作用于区域技术创新水平空间溢出效应的分解结果。具体地,短期效应中,数字金融对区域内技术创新水平的直接效应虽不显著但为正,而间接效应和总效应的结果为负值,且亦未表现出统计意义上的显著性,该结果说明在短期内数字金融发展时间尚短,无论是在金融服务覆盖率还是数字化技术的情景化应用方面均不成熟,因此并不能使本区域以及周边省域的创新企业、项目享受该区域数字金融发展的普惠红利。短期效应的估计结果与经济距离空间权重矩阵的结果大同小异,即短期内,数字金融无法对区域内技术创新水平产生显著“激励效应”,也无法对周边地区抑或是经济背景相同地区的技术创新水平产生影响。

长期效应中,数字金融对区域技术创新水平的直接效应仍显著为正,但与经济距离权重矩阵下的效应分解结果不同,数字金融对区域技术创新水平的间接效应在5%的水平下显著为负。以上差异化的结果可能是因为,数字金融发展日臻成熟,地理位置邻接地区产生了显著且主导性的“虹吸效应”,即数字金融发展水平更好的区域不仅会带动区域内技术创新水平的提高,还会继续从邻接区域吸收更多有利于数字金融和技术创新水平持续提升的优质资源,如人才、资本等,由于邻接区域间若干资源具有不可再生性和共享性,因此,由于关键资源的枯竭,被挤占区域内的技术创新水平受到抑制;相比之下,经济实力相近的区域,由于不存在明显的共享性、不可再生的优质资源的挤占与争夺问题,因此,竞争效应与示范效应驱动下的正向空间溢出效应会更为显著,因此经济距离矩阵下,长期效应中,一地区数字金融不仅有利于本区域内技术创新水平的提高,而且还会对其他地区技术创新产生显著的“激励效应”,而地理邻接矩阵下,长期效应中,一地区数字金融的确促进区域内技术创新水平的提高,但却会对邻接省份地域的技术创新水平产生显著的抑制作用。

2.稳健性检验二:置换被解释变量

为增加实证分析结果的稳健性,将通过进行置换区域技术创新水平的代理变量来探究数字金融对区域技术创新水平的空间溢出效应的存在性。作为衡量区域技术创新水平的代理变量,除了以发明授权专利市场价值外,也从创新产出成果的角度衡量区域技术创新的水平。具体回归结果如表10所示。

表10列(2)为发明授权专利数量衡量区域技术创新水平的动态空间杜宾模型的回归结果。数字金融发展总指数水平项的估计系数在10%的水平下显著为正,与此同时,该指数空间效应系数亦显著为正,以上结果与发明授权专利市场价值作为被解释变量的动态空间杜宾模型的回归结论基本保持一致。由于水平项与空间交互項的回归结果难以度量数字金融对发明授权专利数量的空间溢出效应,因此,下面将通过偏微分方程求解的方法进行效应分解。具体空间效应分解结果如表13所示。

表13为发明授权专利数量(加1)的自然对数作为被解释变量时,数字金融作用于区域技术创新水平空间溢出效应的分解结果。结果发现,无论是短期效应还是长期效应,数字金融对区域发明授权专利数量的总效应估计系数均显著为正,该结果与发明授权专利价值作为区域技术创新水平代理变量时的空间效应分解结果略有出入。具体地,短期效应中,此时数字金融对区域内发明授权专利数量的影响效应在5%的水平下显著为正,原因可能是发明授权专利市场价值的变现时间更长,是继发明专利申请、发明专利授权后经过技术应用、上市后才得以进入市场认可阶段的技术创新水平测度指标,因而,短期内数字金融对区域内发明授权专利市场价值的直接效应与总效应并未表现出显著的空间溢出特征。总体来看,通过置换区域技术创新水平的代理变量得到的空间溢出效应结论大致与之前的基准回归结果保持一致,即同样验证了H1数字金融作用于区域技术创新水平过程存在显著的空间溢出效应的假设内容。

3.稳健性检验三:置换估计方法

表10列(3)是采用GMM方法估计动态空间杜宾模型的回归结果。由于该估计方法无法进一步进行效应分解,因此将根据该回归结果中核心解释变量水平项与空间交互项系数来验证与分析数字金融对区域技术创新水平空间溢出效应的存在性。具体地,首先,数字金融发展总指数估计系数显著为正,说明数字金融会激励区域内技术创新水平的提升;其次,数字金融空间交互项系数亦显著为正,该结果说明数字金融可显著促进其他地区发明授权专利市场价值的实现。诸上结论与采用极大似然估计方法的动态空间杜宾模型的回归结果基本保持一致,即同样验证了H1关于数字金融作用于区域技术创新水平过程存在显著的空间溢出效应的假设内容。

七、结论与相关建议

(一)结论

驻足“十四五”规划的战略起承点,时处国家新旧动能转换的关键时期,实施“创新”驱动是保证经济发展的可持续性与构建生态文明的关键与核心。本文运用2011—2018年除港、澳、台外的31个省级面板数据,采用空间计量模型,考察与验证了数字金融对区域技术创新水平激励效应可能存在的空间溢出性特征。研究结果表明,首先,区域技术创新行为本身存在时间、空间以及时空交互作用的正向外溢效应;其次,数字金融的创新激励效应存在显著的空间溢出特征,具体可分为区域内、外双溢出路径(直接效应与间接效应),但总体而言,区域内溢出路径即直接效应仍然是数字金融发挥创新“激励效应”的内在核心机制;最后,空间溢出效应的性质存在时间、地域维度以及空间权重矩阵异质化条件下的差异。

(二)相关建议

第一,加快数字金融这一新型金融服务模式在中国的布局,推进传统金融机构加快数字化改革的步伐,并着力从输入端、输出端提高数字化技术的金融场景应用能力。

特别地,相关部门要做好数字金融业务的风险防控,坚持市场化、法治化、国际化原则的统一,尊重国际共识和规则的基础上,稳定发展步调,将金融活动全面纳入监管,有效防范风险。

第二,重视数字金融的安全问题,可以通过鼓励金融机构与互联网等IT企业的合作、交流,培养本土数字技术精英,通过自主创新数字金融网络技术安全手段切实保障数字金融在场景应用时的高效性、安全性。

第三,倡议邻接区域单元之间应认真做好产业、资源的规划与合作,尽量避免区域间同质、共享资源的低层次竞争,推动合作与共赢模式的形成,促进区域间数字金融与技术创新相关产业链的形成,加强技术人才、创新团队、知识等要素的空间流动,彼此成就,共同进步,缓解当下中国区域间技术创新水平、数字金融发展不均衡的空间格局状态。

[注 释]

① 为保证研究结论的稳健性,也从数量角度以各地区发明授权专利数量(加1)的自然对数作为区域创新水平的代理变量进行稳健性检验,研究结论保持不变。

② 尽管构建数字金融发展指数的数据主要来源于蚂蚁金融集团,可能存在测度不完全、不能代表其他形式数字科技在金融领域的运用等问题,但该指数也有其优势。一方面,支付宝提供纵深金融服务且被广泛使用,蚂蚁集团数据能够从覆盖广度、使用深度和數字化程度等多维描绘数字金融发展;另一方面,该指数也是目前计算方法较为合理、信息交易获取、应用范围较广、使用较为普遍的指标。因此,本文将其作为数字金融发展程度的代理变量。

③ 空间计量回归模型选择性检验主要包括LM检验与LR检验。其中,LM检验致力于为我们提供在空间滞后模型与空间误差模型之间进行合理取舍的检测标准;LM检验的原假设为拒绝选择空间误差模型或空间滞后模型;LR检验是继LM检验后使用,用于空间杜宾模型与空间滞后模型、空间误差模型适用性再判断的模型选择程序[45],LR检验的原假设为空间杜宾模型可以进一步简化成空间误差模型或空间滞后模型。一般而言,若LM检验结果与LR检验结果一致,则模型的选择指向一致,否则便选择空间杜宾模型,因为空间杜宾模型可将空间滞后模型与空间误差模型包含在内进行一般化处理。

④ Hausman检验与联合显著性检验等为我们提供了重要的模型设定项选择参考。Hausman检验的原假设为选择随机效应模型;联合显著性检验的原假设为选择单向固定效应模型。

⑤ 在区域技术创新水平和制度质量指标中,对2017年、2018年的缺失值数据以2016年相应数值进行填充。

⑥ 高、低状态的区分是以目标变量的平均数作为临界点,高于平均数的样本为高水平区间,低于平均水平的样本为低水平区间。

⑦ 直接效应又称为本地效应,表示一地区数字金融发展对区域内技术创新水平的影响效应;间接效应又称为空间溢出效应或邻地效应,主要是用于分析一区域数字金融发展对其经济实力相近区域技术创新水平的间接影响机制。

⑧ 东部地区包括北京、天津、河北、辽宁、上海、江苏、浙江、福建、山东、广东、广西、海南;中部地区包括山西、内蒙古、吉林、黑龙江、安徽、江西、河南、湖北、湖南;西部地区包括四川、重庆、贵州、云南、西藏、陕西、甘肃、青海、宁夏、新疆。

[参考文献]

[1]周联超,陈习定.中国普惠金融发展存在的问题及对策研究[J].纳税,2018(3):144-145.

[2]KAPOOR A. Financial inclusion and the future of the Indian economy[J]. Futures,2013(10):35-42.

[3]GUO F, KONG S T ,WANG J. General patterns and regional disparity of internet finance development in China: evidence from the Peking University Internet Finance Development Index[J]. China economic journal, 2016,9(3):41-49.

[4]葛和平,朱卉雯.中国数字普惠金融的省域差异及影响因素研究[J].新金融,2018(2):47-53.

[5]焦瑾璞,孙天琦,黄亭亭,等.数字货币与普惠金融发展——理论框架、国际实践与监管体系[J].金融监管研究,2015(7):19-35.

[6]李继尊.关于互联网金融的思考[J].管理世界,2015(7):1-7.

[7]伍旭川,肖翔.基于全球视角的普惠金融指数研究[J].南方金融,2014(6):15-20.

[8]彭非,袁卫,惠争勤.对综合评价方法中指数功效函数的一种改进探讨[J].统计研究,2007(12):29-34.

[9]肖翔,洪欣.普惠金融指数的编制研究[J].武汉金融,2014(9):7-11.

[10]郭峰,王靖一,程志云,等.数字普惠金融发展指数的编制与分析[R].北京大学数字金融研究中心课题组,2019.

[11]郑雅心.数字普惠金融是否可以提高区域创新产出?——基于我国省际面板数据的实证研究[J].经济问题,2020(10):53-61.

[12]聂秀华,吴青.数字金融对中小企业技术创新的驱动效应研究[J].华东经济管理,2021,35(3):42-53.

[13]谢绚丽,沈艳,张浩星,等.数字金融能促进创业吗?——来自中国的证据[J].经济学(季刊),2018(17):1557-1580.

[14]邱晗,黄益平,纪洋.金融科技对银行行为的影响:基于互联网理财的视角[J].金融研究,2018(11):17-30.

[15]龚沁宜,成学真.数字普惠金融、农村贫困与经济增长[J].甘肃社会科学,2018(6):139-145.

[16]陈啸,陈鑫.普惠金融数字化对缩小城乡收入差距的空间溢出效应[J].商业研究,2018(8):167-176.

[17]张贺,白钦先.数字普惠金融减小了城乡收入差距吗?——基于中国省级数据的面板门槛回归分析[J].经济问题探索,2018(10):122-129.

[18]梁双陆,刘培培.数字普惠金融与城乡收入差距[J].首都经济贸易大学学报,2019(1):33-41.

[19]李乐,周林毅.数字普惠金融促进地区生产效率研究[J].山东理工大学(社会科学版),2018(4):5-9.

[20]张勋,万广华,张佳佳,等.数学经济、普惠金融与包容性增长[J].经济研究,2019(8):71-86.

[21]傅秋子,黄益平.数字金融对农村金融需求的异质性影响:来自数字普惠金融指数与中国家庭金融调查的证据[J].金融研究,2018(11):68-84.

[22]邹伟,凌江怀.普惠金融与中小微企业融资约束——来自中国中小微企业的经验证据[J].财经论丛,2018(6):34-45.

[23]梁榜,张建华.中国普惠金融创新能否缓解中小企业的融资约束[J].中国科技论坛,2018(11):94-105.

[24]贾俊生,刘玉婷.数字金融、高管背景与企业创新——来自中小板和创业板上市公司的经验证据[J].财贸研究,2021,32(2):65-76.

[25]聂秀华,江萍,郑晓佳,等.数字金融与区域技术创新水平研究[J].金融研究,2021(3):132-150.

[26]易行健,周利.数字普惠金融发展是否显著影响了居民消费——来自中国家庭的微观证据[J].2018(11):47-67.

[27]王瑶佩,郭峰. 区域数字金融发展与农户数字金融参与:渠道机制与异质性[J].金融经济学研究,2019,34(2):84-95.

[28]白俊红,王钺,蒋伏心,等.研发要素流动、空间知识溢出与经济增长[J].经济研究,2017,52(7):109-123.

[29]黄益平,黄卓.中国的数字金融发展:现在与未来[J].经济学(季刊),2018,17(4):1489-1502.

[30]程中华,刘军.产业集聚、空间溢出与制造业创新——基于中国城市数据的空间计量分析[J].山西财经大学学报,2015,37(4):34-44.

[31]VERSPAGEN B. A new empirical approach to catching up or falling behind[J]. Structure change and dynamics,2001,2(2):359-380.

[32]李毓,周欢.区域信贷、技术创新对经济增长影响的实证分析——基于空间面板视角[J].经济问题,2018(11):26-35.

[33]魏守华,姜宁,吴贵生.本土技术溢出与国际技术溢出效应——来自中国高技术产业创新的检验[J].财经研究,2010,36(1):54-65.

[34]ANSELIN L. Geographical spillovers and university research:a spatial econometric perspective[J]. Growth and change,2000,31(4):501-515.

[35]苏方林.省域R&D知识溢出的GWR实证分析[J].数量经济技术经济研究,2007,24(2):145-153.

[36]鞠曉生,卢荻,虞义华.融资约束、营运资本管理与企业创新可持续性[J].经济研究,2013(1):4-16.

[37]李苗苗,肖洪钧,赵爽.金融发展、技术创新与经济增长的关系研究——基于中国的省市面板数据[J].中国管理科学,2015(2):162-169.

[38]KIM D H,LIN S C,SUEN Y B. Trade, growth and growth volatility:new panel evidence[J]. International review of economics and finance,2016 (45):384-399.

[39]靳巧花,严太华.国际技术溢出与区域创新能力——基于知识产权保护视角的实证分析[J].国际贸易问题,2017(3):14-25.

[40]LU S,YAO Y. The effectiveness of law, financial development, and economic growth in an economy of financial repression: evidence from China[J]. World development,2009,37(4): 763-777.

[41]张宽,黄凌云.金融发展如何影响区域创新质量?——来自中国对外贸易的解释[J].国际金融研究,2019(9):32-42.

[42]ELHORST J P. Matlab software for spatial panels[J]. International regional science review,2014,37(3):389-405.

[43]李斌,胡昆鵬.市场准入、对外开放与工资空间差异——基于入世后中国省级面板数据的实证分析[J].东北大学学报(社会科学版),2011,13(3):217-222.

[44]方磊,赵紫剑.财政补贴政策对区域技术创新的门槛效应研究[J].经济问题,2020(9):54-61.

[45]LESAGE J P,PACE R K. Introduction to spatial econometrics[M]. Frorida:CRC Press,2009:1-374.

[46]WOOLDRIDGE J M. Econometric analysis of cross section and panel data[M]. Cambridge:MIT Press,2010.

Research on the Spatial Spillover Effect of the Promotion

of Regional Technology Innovation Level Driven by Digital Finance

NieXiuhua1,WuQing2

(1. Postdoctoral Research Station,Agricultural Development Bank of China, Beijing 100045, China;

2. School of International Business and Economics,University of International Business and Economics, Beijing 100029, China)

Abstract:

This paper uses panel data from 31 provinces and autonomous regions from 2011 to 2018 and uses the spatial Dubin model to investigate and verify the existence of spillover effects of digital finance on regional technological innovation level. The research results show that, firstly, the regional technological innovation behavior itself has a positive spillover effect of time, space, and the interaction of time and space; secondly, the innovation incentive effect of digital finance has significant spatial spillover characteristics, which can be specifically divided into regional and external double spillovers. Path (direct effect and indirect effect), but in general, the regional spillover path, that is, the direct effect, is still the internal core mechanism for digital finance to play an innovative “incentive effect”; finally, the nature of spatial spillover effects has time, geographic dimensions and space The difference under the condition of heterogeneity of the weight matrix. This research conclusion not only enriches the literature on financial functions and technological innovation, it also has reference significance for China’s relevant departments to formulate the top-level design scheme of digital financial policy and supervision, pay attention to the spatial linkage of regional development, cooperate with all parties to continue to promote the innovation driven development strategy and realize the long-term goal of socialist modernization.

Key words:digital finance; regional technological innovation level; spatial spillover effect

(责任编辑:蔡晓芹)

猜你喜欢

理论观察(2019年3期)2019-05-15

西部金融(2018年5期)2018-10-18

商场现代化(2018年11期)2018-09-29

商场现代化(2018年8期)2018-06-21

时代金融(2018年5期)2018-03-23

贵州财经大学学报(2017年1期)2017-02-13

商业经济研究(2016年24期)2017-01-10

现代经济信息(2016年5期)2016-09-22

现代经济信息(2016年7期)2016-05-19

人口与经济(2015年4期)2015-08-03