医用耗材成本控制探讨

2020-11-30 08:50贺书瑾邓素彤赵永勇

中国卫生产业 2020年25期

贺书瑾 邓素彤 赵永勇

[摘要] 根据近几年国家出台的医用耗材管理监督政策法规以及医用耗材特征,基于国家取消药品加成和医用耗材加成的医改新背景,指出医用耗材成本控制对于医疗机构管理的重要性;分析医用耗材成本控制的有效方法,包括借鉴外省市集中招标采购成果、改进医疗机构内部管理、完善医用耗材遴选机制、加强信息化建设、纳入绩效管理指标等。

[关键词] 医用耗材;成本控制;控制方法

[中图分类号] R197.32 [文献标识码] A [文章编号] 1672-5654(2020)09(a)-0132-03

[Abstract] According to the medical consumables management and supervision policies and regulations promulgated by the state in recent years, as well as the characteristics of medical consumables, based on the new medical reform background of the countrys cancellation of drug additions and medical consumables additions, it points out the importance of medical consumables cost control for the management of medical institutions; analysis of the effective methods for cost control of medical consumables include learning from the centralized bidding and procurement results of other provinces and cities, improving the internal management of medical institutions, improving the selection mechanism of medical consumables, strengthening information construction, and incorporating performance management indicators.

[Key words] Medical consumables; Cost control; Control method

为全面深入治理医用耗材行业,规范医疗服务行业,控制医疗费用不合理增长,维护广大人民群众健康利益[1],2019年国家政府部门陆续发布多个关于医用耗材的管理监督政策法规,例如《医疗机构医用耗材管理办法(试行)》《治理高值医用耗材改革方案》《医疗器械唯一标识系统试点工作方案》等。同时,各省市正在逐步取消醫用耗材加成。

在新医改形势下,医疗机构如何更好地执行国家政策法规,加强医用耗材管理,控制医用耗材成本,降低医疗费用是所有医疗机构要面对的难题。该文从医用耗材的特征分析开始,讨论有效控制医用耗材成本的方法,主要分为事前控制和事后控制两类。

1 医用耗材特征

医用耗材品种繁多、种类复杂多样。从价格上,医用耗材可以分为低值类和高值类:低值类包括敷料类、防护隔离类、康复理疗类、输液注射类等,高值类包括血管介入类、非血管介入类、骨科植入类、神经外科类、电生理类、起搏器类、体外循环及血液净化类、眼科材料类、口腔类其他等。根据2019年国家食品药品监督管理局的数据统计,进口器械超过5万种,国产器械超过16万种。

随着政府部门在逐步加强对医用耗材市场的监管,例如“两票制”的推广、医疗器械唯一标识系统的建立推广等,医用耗材价格虚高的情况得到一定控制。但是,医用耗材的价格差异仍然存在,国产和进口同类耗材的价格差异存在,不同省份同类耗材的价格存在。此外,随着医学技术的发展,新医疗技术、新医疗项目的开展往往需要先进的医用耗材的支持,先进的医用耗材往往伴随着高昂的价格,例如介入人工心脏瓣膜、可有效治疗帕金森症的可充电植入式神经电刺激器等。

2 医用耗材成本控制方法

2.1 借鉴多省市集采目录

2012年国家六部委发布《高值医用耗材集中采购工作规范(试行)》,将高值医用耗材集中采购工作的管理权下放至各省份自主执行。迄今为止,多个省市已履行医用耗材集中采购目录,对其他省份的医用耗材价格水平有着有力的参考借鉴意义,有利于医用耗材市场价格的公开和透明。通过对比同类医用耗材在不同省市的中标价格,综合考虑招标时间、中标价格、中标目录品种型号、本省内现有市场价格等因素,医疗机构耗材管理部门与生产厂家、配送商进行再次议价。议价建议原则:中标产品价格“就低不就高”,非中标产品价格下调若干百分比(具体比例由医疗机构根据自身实际情况决定)。

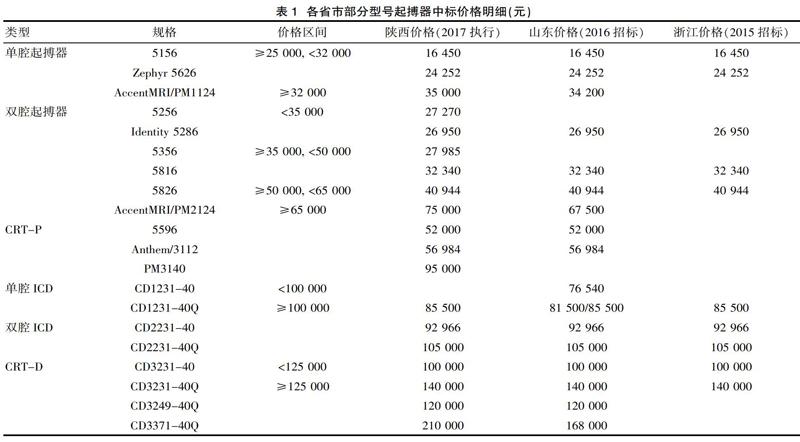

以某进口品牌心脏起搏器为例,对比陕西省、山东省、浙江省等不同省市(具体省份由医疗机构根据自身实际情况选择)的中标价格,见表1。以全院在用的心脏起搏器型号为参考,中标型号最齐全的是陕西省集采中标目录,中标型号最少的是浙江省集采中标目录。其中部分型号是3省份中标价格相同,例如单腔起搏器5156、5126,双腔起搏器5816、5826等;则以3省份相同的中标价格为标准,与生产厂家、配送商进行再次议价。部分型号在3省份中标价格并不相同,例如单腔起搏器AccentMRI/PM1124,陕西省集采中标价格是35 000元/台,山东省集采中标价格是34 200元/台,浙江省无此型号中标价格;则以最低价格34 200元/台—山东省集采中标价格为标准,与生产厂家、配送商进行再次议价。

2.2 完善准入遴选机制

医用耗材的准入原则是以医院的利益为根,以患者的利益为本,共创互助共赢[2]。在新进医用耗材准入流程中引进HTA(health technology assessment),是基于各自医疗机构特定的背景,为帮助医疗机构对各类卫生技术作管理决策而从临床、经济等多维度进行综合评估的科学技术[3],有利于高效决策,更好地维护医院和患者的利益。

以该研究所在的医疗机构为例,新进耗材申请入院要经过以下流程:临床科室根据实际临床需求填写新进耗材申请论证表,经科室集体讨论同意、科室负责人、片区负责人签名后递交至耗材管理部门。耗材管理部门对新进耗材申请首先进行资质审核,对于医疗器械注册证过期或者厂家配送商证照不齐全的申请,一律不予受理,并将结果即时反馈至申请科室;对于医疗器械注册证、厂家配送商相关证照均合法有效的申请,耗材管理部门进行HTA论证。借鉴丹麦卫生技术评估中心(Danish Centre for health technology assessment,DACEHTA)提出的卫生技术评估方法,从基本情况、技术层面、患者层面、医院层面、经济层面等5个方面,制定适合本医疗机构的卫生技术评估表,由评估小组成员专家(包含使用部门、管理部门、医务部门、收费部门、医保部门等)对新进耗材进行评估,提出思考建议,最终形成评估报告。

医学装备委员会原则上每年召开两次会议,根据HTA评估报告,对新进耗材申请进行讨论投票。对于经医学装备委员会集体讨论通过的新进耗材申请,耗材管理部门与供应商进行商务谈判,严格把控采购价格;审计部门将对价格再次审计,旨在降低医用耗材成本,同时降低患者的医疗费用。

2.3 加强信息化管理

顺应时代科技发展潮流,紧随信息技术飞速发展,医疗机构要善于运用信息技术的优势来进行医用耗材全生命周期管理,实时进行医用耗材成本控制。同时以信息手段确保机制他律作用的有效发挥,发现问题及时处置,堵漏查缺,可有效遏制成本管理过程中的不良行为。

运用信息技术对医用耗材唯一器械标识(unique device identification,UDI)一物一码,对其进行全生命周期管理:从进入医院的验收、库存、使用、收费等流程,实时监控每一个医用耗材所在的环节;尤其是高值医用耗材,使其出入库、使用、收费一一对应,避免漏收费或者错收费的现象。

运用信息技术通过医用耗材的各区间段财务报表,统计全院各个临床科室医用耗材成本数据及其医疗收入数据,计算其医用耗材成本率(医用耗材成本占手术收入、检查收入、治疗收入、耗材收入总和的比例);每月定期关注耗材成本率发生异常变动的临床科室,排除客观影响因素,分析主观因素,具体情况具体分析,引导临床科室找寻低耗成本的使用模式。

运用信息技术对耗材成本的统计分析精细到使用的每一位临床医生,以止血耗材的使用监控管理为例。耗材管理部门通过信息系统统计固定时间区间内、不同医生对不同品牌止血耗材的使用数量;医务部门、耗材管理部门、使用部门参照数据,共同讨论设置不同科室医生的止血耗材质控点;若某医生每月使用止血耗材的数量超过质控点,信息系统发出预警机制,然后由耗材管理部门向该使用部门发出书面提醒通知;连续3次以上书面通知后,则提交至病历分析讨论会—由医务部门、耗材管理部门定期组织,纪检监察部门随机抽取临床专家进行讨论点评,该医生使用高于质控点的止血耗材是否在合理范围内。如若确实是存在“滥用”现象,则对该使用部门进行相应的处罚措施。

在对风险较大、价格较昂贵的高值耗材管理过程中应用现代化的管理办法与理念,在计算机技术手段的支持之下进行信息化的管理[4],例如介入人工心脏瓣膜,属于医疗新技术产品,避免了开胸及体外循环等带来的巨大风险,具有手术创伤小、术后恢复快等优点,给高危老龄瓣膜性心脏病患者带来福音。同时,介入人工心脏瓣膜的价格高昂,对医疗机构的医用耗材成本和医保费用带来巨大的压力。针对此类高值医用耗材,运用信息技术对其进行申请使用、验收及库存进行实时监控,严格控制成本。

2.4 纳入绩效考核指标

绩效考核作为现代管理的有效途径,逐渐被越来越多的政府部门、企事业单位所使用。医疗机构绩效考核指标体系是为突出医疗行为的公益性、侧重对医疗质量和安全的考察、关注运营效率和精细化管理、同时有效提高患者和员工的满意度的一套绩效考核指标体系[5]。

医疗机构要进行医用耗材成本的绩效考核,首先要建立科学合理的绩效考核指标。多维度地将医用耗材使用数量及成本纳入绩效考核定量指标中,科学设置指标与分值,成为岗位考核、科室考核的一部分,使得医务人员在工作中的医用耗材成本投入与其自身的绩效考核、绩效工资收入挂钩。

为了获得更好的绩效考核成绩、更高的绩效工资收入,医务人员便会有意识地对医疗行为中的医用耗材成本使用进行控制,更好地促进各科室医疗人员节约医用耗材,相互学习节约医用耗材的好经验,营造控制医用耗材成本的良好风气[6]。

综上所述,医用耗材成本控制方法有多种,例如借鉴外省市集中招标采购成果、完善准入遴选管理、加强信息化管理、纳入绩效考核管理等。与此同时,医用耗材的成本控制需要耗材管理部门、医务部门、审计部门、临床科室等多方的共同努力,才能有效控制、避免浪费,进而降低患者医疗费用。

[参考文献]

[1] 国务院办公厅.治理高值医用耗材改革方案[S].2019.

[2] 粱焕叶,宋奇,刘玉英.医院耗材准入条件的管理[J].中國医疗器械杂志,2010,34(2):150-152.

[3] 杨海,唐密,李斌,等.基于医院技术评估的医用耗材管理探索[J].中国卫生资源,2018,21(2):101-105.

[4] 杨进.医院高值耗材的科学管理路径研究[J].中国卫生产业,2019,16(23):61-62.

[5] 孙烨楠,林志彤.广州市深化医改形势下对公立医院绩效考核模式的探索[J].中国总会计师,2019,190(5):60-61.

[6] 赵志刚,季翠娥.基于成本控制的医用耗材管理[J].医疗装备,2019,32(9):58-59.

(收稿日期:2020-06-01)

猜你喜欢

中国市场(2017年15期)2017-06-05

中国实用医药(2017年1期)2017-03-28

文艺生活·中旬刊(2016年11期)2016-12-13

科学与财富(2016年15期)2016-11-24

企业技术开发·下旬刊(2016年9期)2016-11-23

中国集体经济(2016年26期)2016-11-19

中小企业管理与科技·下旬刊(2016年10期)2016-11-18

中国市场(2016年36期)2016-10-19

中国市场(2016年33期)2016-10-18

大众理财顾问(2016年8期)2016-09-28