股价信息含量与企业创新研究

2020-11-17 09:42张超林

湖北经济学院学报 2020年5期

关键词:企业创新

摘 要:利用沪深A股上市公司样本数据,实证检验了股价信息含量对企业创新的影响及内在机制。研究发现,股价信息含量对企业创新存在显著的促进作用,股价信息含量提高1个百分点,企业未来一年的专利申请数量就提高1.13个百分点,且该作用在民营企业和高科技企业中表现得更为明显。进一步的分析表明,该作用的内在机制为:股价信息含量的提高使得经理人能从股价中获取更多有用信息,从而有利于开展创新活动;股价信息含量的提高促进了股票流动性,从而有助于强化机构投资者监督机制,完善企业内部创新激励。

关键词:股价信息含量;反馈效应;企业创新;经理人学习;股票流动性

中图分类号:F272.3

一、引言

资本市场的基本功能之一是利用股票价格的变化来汇总和反映各种各样的信息。股票价格的变化不仅反映了经理人所掌握的有关企业情况的信息,也反映了投资者对于企业基本面和所处行业的观点和私人信息,这些信息能够为经理人做决策提供有价值的参考,指导经理人对企业资源进行有效地配置。资本市场的这一功能被称为股价反馈效应。随着1999年《证券法》的实施、2006年股权分置改革的完成以及近几年来股指期货、融资融券、期权等卖空机制的推出,我国股票市场的信息效率也有了显著的改善。在这种背景下,从反馈效应视角,研究资本市场对上市企业决策的影响机制与作用效果,对完善股票市场效率、优化上市企业决策、深化资本市场服务实体经济的作用都有着重要的现实意义。

股票市场作为金融体系的重要组成部分,对企业创新的作用一直受到业界和学界的关注。现有研究可分成“融资论”和“激励论”两派,较少关注股票市场对企业创新的“反馈效应”。股票市场除了能够对企业创新起到提供资金、形成激励的功能外,也能起到信息反馈功能。信息反馈功能是指股票市场通过股价汇集和传递各种各样的信息,当股价中包含企业经理人事先并未知晓的外部投资者私人信息时,经理人就能够从公司股价变化中获取新的信息,从而对企业的资源配置和研发投资决策进行调整和优化。由于企业创新的失败率相比于传统投资项目更高,经理人更有必要利用股价中有用的信息。

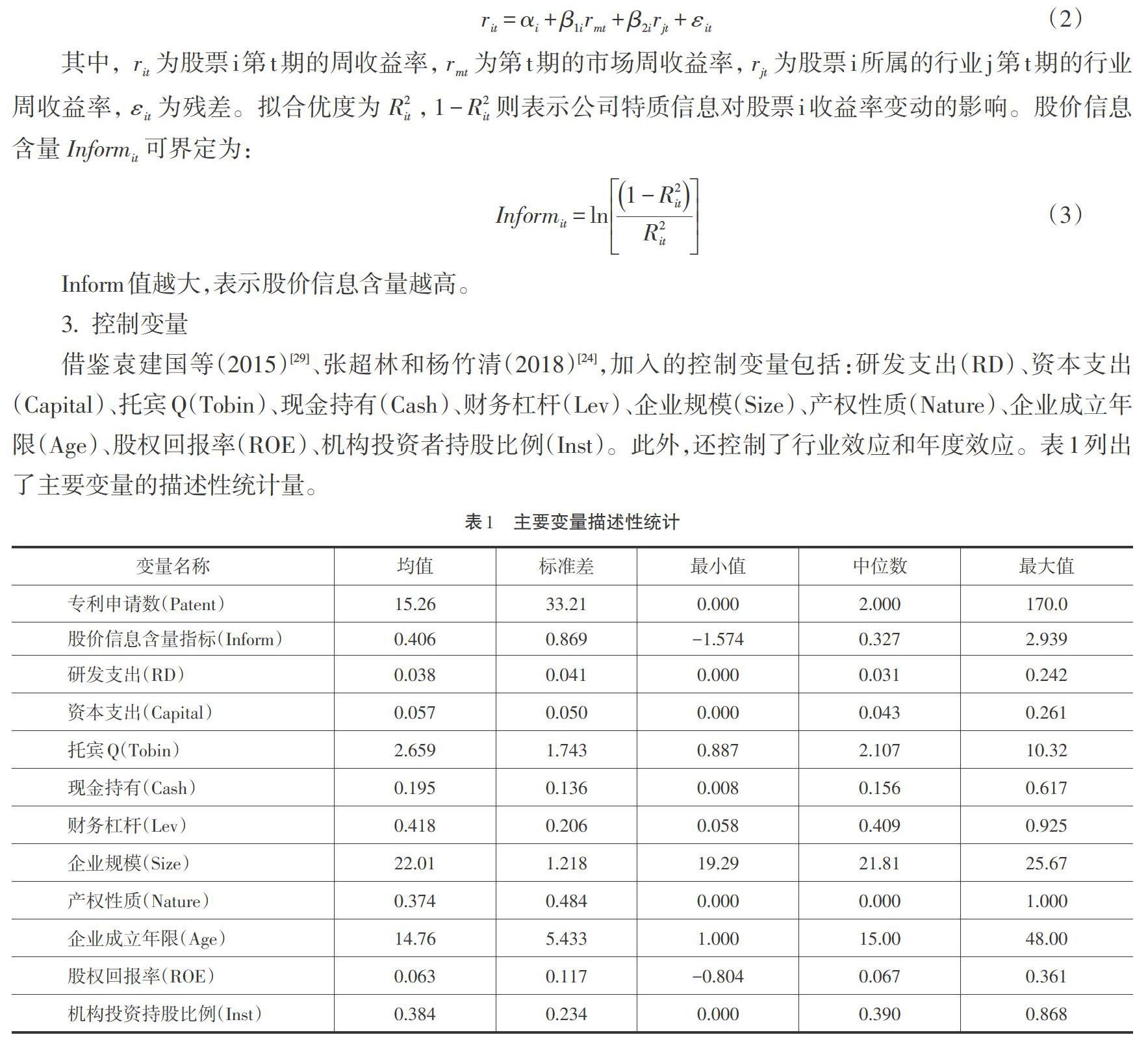

本文利用国泰安CSMAR数据库的专利申请数据库,使用A股市场2009—2018年上市企业样本数据,实证检验了股价信息含量对企业创新的反馈效应及其内在机制。本文的研究贡献表现为两点:第一,国内外关于股票市场反馈效应的研究主要集中于企业投资行为,对企业创新研究很少;第二,本文进一步探讨了股价信息含量影响企业创新的异质性及内在机制。

二、文献回顾与研究假设

(一)文献回顾

1. 股票市场对企业创新的影响研究

关于股票市场对企业创新的影响,研究可以分成两派观点。“融资论”认为,股票市场提供的资金相比于信贷资金更为稳定,更能契合研发投资周期长、调整成本高、回报不确定等特征,因此股权融资成为企业创新重要的资金来源。Brown等(2009)使用美國企业数据研究表明,对成立年限较短的新兴高科技企业来说,企业R&D投资的资金来源主要是现金流和股权融资,这些新兴高科技企业对1990年代R&D投资热潮起到了主要的作用,从而表明股权融资是R&D投资的重要资金来源[1]。Brown等(2013)使用32个国家的数据,研究发现股东保护更强、进入股票市场机会更容易的国家,企业R&D投资更高[2]。Hsu等(2014)使用跨国数据研究发现,更依赖外部融资的行业和高科技密集型行业在股票市场更发达的国家里,呈现出更高的创新能力[3]。Xiao和Zhao(2012)使用国际数据研究发现,相比于银行部门的发展,股票市场的发展对企业技术创新有显著的促进作用[4]。胡恒强等(2020)研究发现,内源融资和股权融资能够显著促进企业创新投入[5]。

“激励论”却认为企业上市导致的控制权分散和治理机制的改变会降低企业的创新活动。企业上市后,经理人受到资本市场的压力,倾向于选择现金流稳定、风险相对较小的传统投资项目,从而更容易向投资者传递良好的企业信息,而不是选择回报不确定、周期长、风险高的创新项目[6]。Bernstein(2015)发现企业上市后大批发明者离开了企业,使得企业内部创新质量有所下降,但企业上市后吸引了新的人力资本,从而获得了外部创新,改变了企业创新策略[7]。孔东民等(2015)使用全要素生产率衡量创新效率,基于中国上市公司数据,发现企业上市之后,全要素生产率下降,并从“激励论”的视角进行了解释,发现管理者激励、信息披露激励和发明者激励的改变使得企业创新行为下降[8]。Fang等(2014)研究发现股票流动性的增加显著降低了企业创新产出,其原因在于,流动性的增加导致恶意收购的风险上升、更多不积极收集信息和监管的机构投资者的出现[9]。

2. 股票市场对企业决策的反馈效应

国内外一系列文献研究了股票市场的反馈效应,主要集中于股价信息含量对企业投资行为的分析。Dow和Gorton(1997)从理论上阐述了股价信息含量对企业投资行为的影响[10]。Durnev等(2004)通过实证检验表明,企业投资效率和股价信息含量呈现出显著的正向关系[11]。Chen等(2007)发现经理人能从股价中获取有用的私有信息,从而有利于优化企业投资行为[12]。杨继伟和聂顺江(2010)表明,股价信息含量的提高可以有效抑制企业过度投资,并有效缓解企业投资不足[13]。于丽峰等(2014)发现,股价信息含量能够显著提升企业的投资股价敏感性,即股价信息能够提高企业的投资效率[14]。陈康和刘琦(2018)、庞家任等(2019)利用融资融券作为股价信息含量的外生冲击变量,也得到了类似结论[15~16]。

从反馈效应视角研究股票市场与企业创新之间关系的文献很少。Mathers 等(2016)发现,股价信息含量越高,企业创新产出越高。当企业经理人对最优创新策略经验更少或面临更大风险时,股价信息含量对企业创新更为重要[17]。李启佳等(2020)研究表明,股价信息含量能够有效指导企业创新资源的分配和使用,从而显著提高企业创新能力[18]。

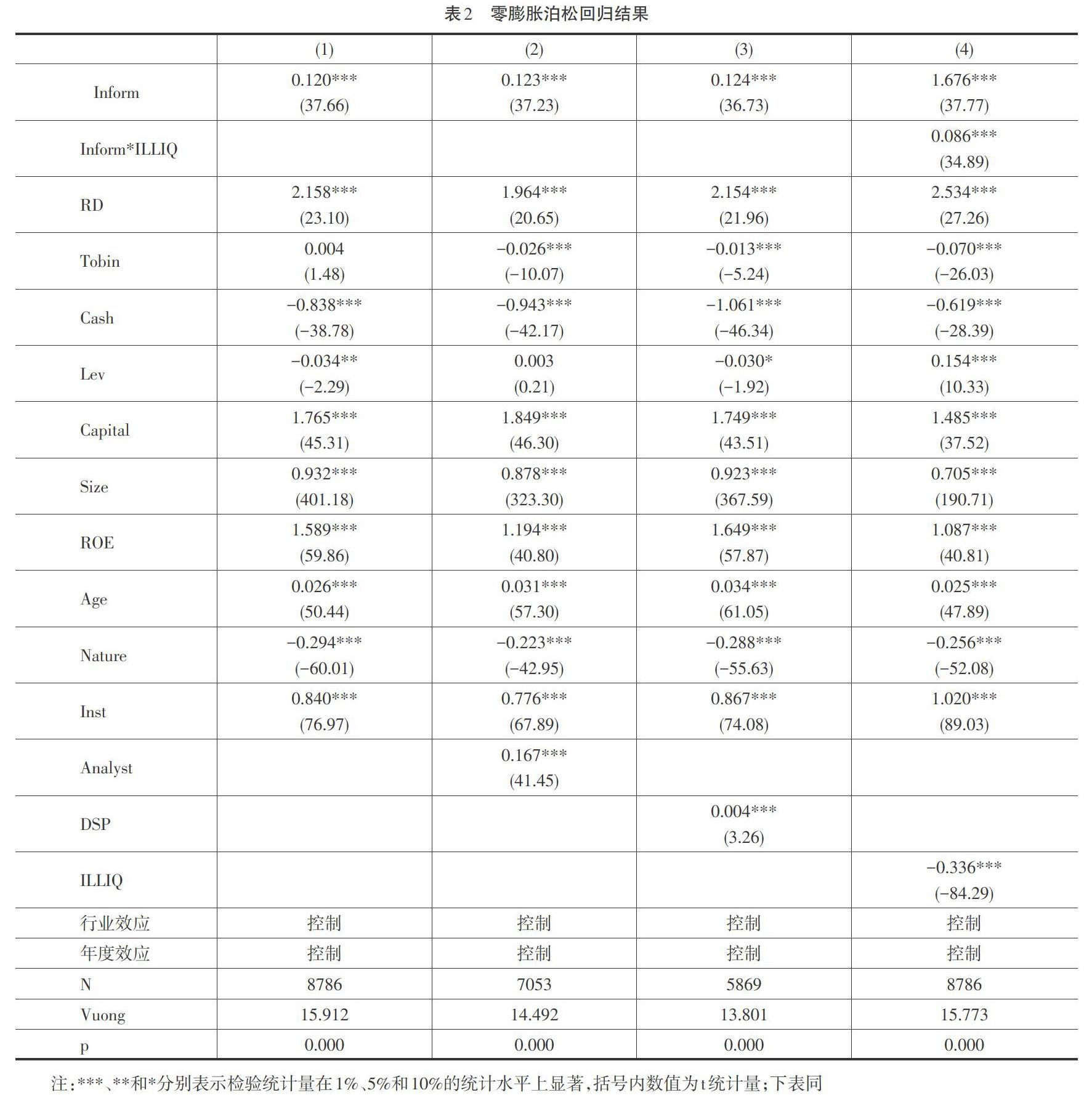

接下来对股价信息含量影响企业创新的内在机制进行检验。首先检验“经理人学习假说”。该假说意味着经理人能从股票价格中获取新的信息,从而促进企业创新。股价中所包含的企业特质信息可能包含了企业经理人已经掌握的信息,这部分信息显然对经理人决策不会再产生新的影响。如果能够分离出经理人已知的信息,就可以对“经理人学习假说”进行检验。借鉴Fresard(2012)的衡量方法,使用两个变量来衡量经理人已知的信息:分析师人数(Analyst)和分析师盈余预测偏差(DSP)[33]。分析师人数越多,表示分析师对经理人已知信息的挖掘就越多,同时也意味着企业信息透明程度越高。分析师盈余预测偏差的定义如下:同一企业同一年内所有分析师最后一次盈余预测的标准差除以预测均值的绝对值。为使结果便于分析,对分析师盈余预测偏差加0.0001后再取自然对数,这样该变量越高,也表示市场对经理人掌握的私有信息挖掘越多。在加入分析师所掌握的信息变量之后,如果股价信息含量的回归系数依然显著,则说明股价中仍有新的信息对经理人的决策行为产生影响。表2第2、第3列报告了回归结果。其中第2列加入了分析师人数变量,第3列加入了分析师盈余预测分歧变量。由结果可知,变量Analyst和DSP的回归系数均显著为正,表明信息透明程度越高,企业专利申请数量就越高。这就意味着信息越透明,企业就越有必要申请专利来保护自己的研发成果。股价信息含量变量的回归系数仍然显著为正,从而验证了假设2。

其次检验“股票流动性假说”。股价信息含量的提高,吸引了更多投资者参与股票交易,从而使得股票流动性上升。股票流动性的提高,有助于强化机构投资者监督机制,优化经理人提供更有效的薪酬契约,减少企业经理人的机会主义倾向,完善公司治理机制,形成对企业高管和员工的有效激励,从而促进企业创新。借鉴Amihud和Mendelson(1986)、苏冬蔚和熊家财(2013),使用非流動性指标来衡量股票流动性[34][20]。该指标定义如下:

其中,r_itd和V_itd分别为股票i于t年第d天忽略红利再投资的回报率和交易金额;D_it为当年总交易天数;|r_itd |/V_itd为每百万元成交额所引起的价格变化,取年平均值并乘以100后即为非流动性指标。ILLIQ 越高,单位成交金额对价格的冲击就越大,股票流动性也就越低,反之亦然。

接下来在回归模型中加入股票非流动性指标(ILLIQ)以及该指标和股价信息含量的交互项(Inform*ILLIQ)。表2第4列报告了回归结果。股票非流动性系数显著为负,表明股票流动性越高,企业下一年的专利申请数量就越多。交互项系数显著为正,表明在股票流动性越低的情况下,股价信息含量对专利申请数量的影响就越大,即股价信息含量通过提高股票流动性促进了企业的创新活动。股票流动性是股价信息含量影响企业创新的内在机制。假设3得到了验证。

(二)分组回归结果

接下来检验假设4和假设5。分组回归结果见表3。表3第1、2列按照企业产权性质分组,分别对国有企业和民营企业进行回归,模型中去掉了国企哑变量。股价信息含量Inform均显著为正,但民企样本的回归系数显著更大。进一步使用自抽样法对系数差异的显著性进行检验,最后一行的经验p值为0.000,表示系数存在显著性的差异,即相比于国有企业而言,股价信息含量对民营企业下一年专利申请数量的促进作用更大,假设4得到了验证。

表3第3、4列为对高科技企业和非高科技企业进行回归的结果。本文所采用的行业分类除制造业采用大类分类外,其余均使用门类分类。以电子元件、生物医药、电子通信行业里的企业作为高科技企业,其余则为非高科技企业。进入回归的高科技企业样本共有1654个,非高科技企业样本为7132个。两组样本回归结果中,股价信息含量的系数均显著为正,但前者系数大小为0.342,表明股价信息含量提高1个百分点,则高科技企业下一年的专利申请数量提高e^0.342个百分点,大约是1.4个百分点,相比之下,非高科技企业的股价信息含量系数为0.031。二者系数差异显著性检验的经验p值为0.000,这就表示相比于非高科技企业而言,股价信息含量对高科技企业创新的促进作用更大,假设5得到了验证。

(三)稳健性检验

为确保研究结论的可靠性,本文进行了一系列稳健性检验:

(1)使用未来第2年的专利申请数量(〖Patent〗_(i,t+2))和未来第3年的专利申请数量(〖Palent〗_(i,t+3))作为被解释变量。回归结果见表4第1、2列。股价信息含量的估计系数仍然显著为正,表明股价信息含量的提高对企业创新有持续的正向影响。

(2)使用下一年的专利授予数量(〖Patent1〗_(i,t+1))作为被解释变量,结果见表4第3列。股价信息含量的估计系数仍然为正,但要小很多。因为专利从申请到授予往往需要较长的时间,并且也只有部分能成功获得授予,用专利授予衡量企业创新的有效性稍弱。

(3)使用下一年的发明专利授予数量(〖Patent2〗_(i,t+1))作为被解释变量。企业的专利可分成三类,分别是发明专利、实用新型专利和外观设计专利。相比较而言,发明专利的含金量更高、技术性更强,使用发明专利申请数量衡量企业创新更具代表性。从表4第4列的回归结果来看,股价信息含量的估计系数仍然显著为正,表明股价信息含量的提高对企业实质性的创新活动具有促进作用。

(4)使用股价信息含量的其他指标。在模型1的基础上进一步考虑非同步性交易的影响。r_it=α_i+β_1i r_(mt-1)+β_2i r_mt+β_3i r_(mt+1)+γ_1i r_(jt-1)+γ_2i r_jt+γ_3i r_(jt+1)+ε_it。使用该模型计算得到的股价信息含量定义为Inform2。回归结果见表4第5列,Inform2的估计系数仍然显著为正。

(5)考虑到模型可能遗漏变量带来的内生性问题,分别加入融资约束变量和更多的公司治理变量。融资约束变量使用WW指数来衡量[35]。由表4第6列可知,融资约束变量WW的系数显著为负,说明融资约束会制约企业的创新活动。在加入融资约束指标的情况下,Inform的系数仍然显著为正。公司治理变量在企业产权性质(Nature)和机构投资者持股比例(Inst)的基础上,进一步加入高管持股比例(Topman)和独立董事占比变量(Inde)。回归结果见表4第7列。高管持股比例的系数显著为正,表明高管持股有助于促进企业创新,而独立董事占比的系数显著为负,这可能和我国上市企业独立董事的作用尚未得到有效发挥有关。Inform的系数仍然显著为正。

除以上检验外,还进行了其他稳健性检验,包括仅用市场收益率估计得到的股价信息含量指标进行回归、使用零膨胀负二项泊松估计方法回归,以及在机制检验和分组检验中使用不同的专利申请指标、不同的股价信息含量指标等,结果并无实质性的改变。以上的稳健性检验说明本文的研究结论是可靠的。

五、结论及政策启示

本文使用2009—2018年我国沪深A股上市企业的样本数据,研究了股价中包含的企业特质信息对企业创新的反馈效应及其内在机制。研究表明:(1)股价信息含量对企业未来1~3年的专利申请数量存在显著的促进作用,股价信息含量提高1个百分点,企业下一年的专利申请数量就提高1.13个百分点;(2)股价信息含量对企业创新的影响主要是通过强化经理人学习机制和提高股票流动性机制实现的;(3)相比于国有企业,股价信息含量对民营企业创新的正向影响更为显著;(4)相比于非高科技企业,股价信息含量对高科技企业的正向影响更大。

本文的研究结论对深化完善我国股票市场的有效性和促进企业创新具有重要的政策含义:第一,股票市场对企业创新具有重要的反馈效应。股价信息含量越高,经理人就越能从股价中获取有用的信息;同时,股价信息含量越高,就能吸引更多的投资者参与交易,提高股票流动性,强化企业的外部治理机制,从而促进企业的创新。因此,必须继续推进我国股票市场的改革,提高股票市场的透明度,完善股票市场的有效性,使得股价能更好地反映企业特质信息。第二,改善国有企业和民营企业的竞争环境,减少政府部门对国有企业的干预,引入民营资金和外资资金,继续推进国有企业混合所有制改革,让市场机制能够更多地在资源配置中起决定性作用,强化国有企业从股票市场获取信息的机制和能力。

参考文献:

Brown J, Fazzari S, Petersen B. Financing Innovation and Growth: Cash Flow, External Equity, and the 1990s R&D Boom [J]. Journal of Finance, 2009, 64(1): 151–185.

Brown J, Martinsson G, Petersen B. Law, Stock Markets, and Innovation [J]. Journal of Finance, 2013, 68(4): 1517-1549.

Hsu P, Tian X, Xu Y. Financial Development and Innovation: Cross-country Evidence [J]. Journal of Financial Economics, 2014, 112(1): 116-135.

Xiao S, Zhao S. Financial Development, Government Ownership of Banks and Firm Innovation [J]. Journal of International Money and Finance, 2012, 31(4): 880–906.

胡恒强, 范从来, 杜晴. 融资结构、融资约束与企业创新投入[J]. 中國经济问题, 2020, (1): 27-41.

Ferreira D, Manso G, Silva A C. Incentives to Innovate and the Decision to go Public or Private [J]. Review of Financial Studies, 2014, 27(1): 257-300.

Bernstein S. Does going Public Affect Innovation? [J]. Journal of Finance, 2015, 70(4): 1365-1402.

孔东民, 王亚男, 代昀昊. 为何企业上市降低了生产效率?——基于制度激励视角的研究[J]. 金融研究, 2015, (2): 76-97.

Fang V W, Tian X, Tice S. Does Stock Liquidity Enhance or Impede Firm Innovation? [J]. Journal of Finance, 2014, 69(5): 2085-2125.

Dow J, Gorton G. Stock Market Efficiency and Economic Efficiency: Is there A Connection? [J]. Journal of Finance, 1997, 52(3): 1087-1129.

Durnev A, Morck R, Yeung B. Value Enhancing Capital Budgeting and Firm-specific Stock Return Variation [J]. Journal of Finance, 2004, 59(1): 65-105.

Chen Q, Goldstein I, Wei J. Price Informativeness and Investment Sensitivity to Stock Price [J]. Review of Financial Studies, 2007, 20(3): 619-650.

楊继伟, 聂顺江. 股价信息含量与企业资本配置效率研究[J]. 管理科学, 2010, (6): 81-90.

于丽峰, 唐涯, 徐建国. 融资约束、股价信息含量与投资-股价敏感性[J]. 金融研究, 2014, (11): 159-174.

陈康, 刘琦. 股价信息含量与投资-股价敏感性——基于融资融券的准自然实验[J]. 金融研究, 2018, (9): 126-142.

庞家任, 陈大鹏, 王玮. 融资融券制度与企业投资行为——基于“外部治理”和“信息学习”渠道的分析[J]. 投资研究, 2019, (4): 4-29.

Mathers A M, Wang B, Wang X S. Innovation and Price Informativeness [J]. Financial Management, 2016, 8(1): 1-24.

李启佳, 罗福凯, 庞廷云. 兼听则明:股价信息的创新指导效应[J]. 山西财经大学学报, 2020, (2): 16-28.

陈梦根, 毛小元. 股价信息含量与市场交易活跃程度[J]. 金融研究, 2007, (3): 125-139.

苏冬蔚, 熊家财. 股票流动性、股价信息含量与CEO薪酬契约[J]. 经济研究, 2013, (11): 56-70.

鲁桐, 党印. 公司治理与技术创新: 分行业比较[J]. 经济研究, 2014, (6): 115-128.

Faure-Grimaud A, Gromb D. Public Trading and Private Incentives [J]. Review of Financial Studies, 2004, 2(1): 75-102.

曹阳. 股票流动性是否促进研发创新?——基于我国医药板块的研究[J]. 金融评论, 2015, (6): 81-125.

张超林, 杨竹清. 股票流动性、代理效率与企业技术创新——基于泊松回归的实证研究[J]. 华东经济管理, 2018, (11): 151-158.

Jayaraman S, Milbourn T T. The Role of Stock Liquidity in Executive Compensation [J]. Accounting Review, 2012, 87(2): 537-563.

徐传谌, 闫俊伍. 国有企业委托代理问题研究[J]. 经济纵横, 2011, (1): 92-95.

林毅夫, 李志赟. 政策性负担、道德风险与预算软约束[J]. 经济研究, 2004, (2): 17-27.

李寿喜. 产权、代理成本和代理效率[J]. 经济研究, 2007, (1): 102-113.

袁建国, 后青松, 程晨. 企业政治资源的诅咒效应——基于政治关联与企业技术创新的考察[J]. 管理世界, 2015, (1): 139-155.

Vuong Q. Likelihood Ratio Tests for Model Selection and Non-nested Hypothesis [J]. Econometrica, 1989, 57(2): 307-334.

Seiu A. Firm Boundaries Matter: Evidence from Conglomerates and R&D Activity [J]. Journal of Financial Economics, 2014, 111(2): 381-905.

Roll R. R2 [J]. Journal of Finance, 1988, 43(2): 541-566.

Fresard L. Cash Savings and Stock Price Informativeness [J]. Review of Finance, 2012, 16(4): 985-1012.

Amihud Y, Mendelson H. Asset Pricing and the Bid-ask Spread [J]. Journal of Financial Economics, 1986, 17(2): 223-249.

Whited T M, Wu G. Financial Constraints Risk [J]. Review of Financial Studies, 2006, 19(2): 531-559.

Abstract: Using the data from the A-share listed company samples of Shanghai and Shenzhen stock exchange, the paper empirically examines the impact of stock price informativeness on firm innovation and its internal mechanism. The study found that the stock price informativeness significantly promoted firm innovation. If the stock price informativeness increased by one percentage point, the number of firm patent applications in the next year increased by 1.13 percentage points, and this effect was more obvious in private firms and high-tech firms. Further analysis shows that the internal mechanism of this effect is manifested in two aspects: (1) the increase of stock price informativeness enables managers to obtain more useful information from stock price, which is conducive to carry out innovation activities; (2) the increase of stock price informativeness promotes stock liquidity, which is conducive to strengthening the supervision mechanism of institutional investors and improving the innovation incentives within firms. The research of this paper means that enhancing stock market information efficiency can promote firm innovation activities.

Key words: Stock price informativeness; feedback effect; firm innovation; manager learning; stock liquidity

猜你喜欢

中国高新技术企业(2016年34期)2017-02-10

武汉理工大学学报(社会科学版)(2016年6期)2017-01-10

河北经贸大学学报·综合版(2016年4期)2017-01-09

现代经济信息(2016年2期)2016-10-27

商场现代化(2016年16期)2016-07-02

商场现代化(2016年12期)2016-06-06

商场现代化(2016年8期)2016-05-10

中国市场(2016年15期)2016-04-28

中国市场(2016年15期)2016-04-28

财经问题研究(2015年12期)2016-01-11