京东小金库收益波动率的GARCH类模型构建

2020-11-16 04:33徐燕

重庆工商大学学报(自然科学版) 2020年6期

徐 燕

(南京财经大学 应用数学学院,南京 210046)

0 引 言

近几年来,互联网的发展带动了整个金融行业的快速发展,最为重要的表现即为互联网理财产品的大量出现。作为新型理财产品,它比传统理财产品门槛更低、覆盖更广、成本更小、灵活度更高。随着个人投资者的不断增多,互联网理财产品的收益波动率也成为大家普遍关心的话题。由于互联网金融最近几年在国内蓬勃发展,导致国内大量学者对互联网金融产品收益率进行研究,而国外对互联网金融的研究比较少。陈珂等[1]建立GARCH-CoVaR模型对阿里余额宝和腾讯理财通进行分析,最终发现余额宝和理财通具有高收益和高波动性的特点;董正[2]建立ARMA-GARCH模型对互联网货币基金和传统货币基金的收益率序列进行对比研究,并计算出它们相对应的VaR值,最终发现互联网货币收益率普遍比传统货币要高,但同时风险更大的结论;刘迪[3]建立ARCH模型对传统类型货币基金和互联网货币基金进行对比分析,并用GARCH(1,1)对余额宝数据进行建模,得出互联网基金收益率比传统基金收益率波动小且收益更高的结论;卢婷艳[4]建立ARIMA模型对余额宝万份收益进行分析,再对其进行ARCH效应的检验,建立多种类GARCH模型,最终得出余额宝有波动集聚现象,不具有杠杆效应的结论;张延良等[5]运用GARCH,TGARCH,EGARCH以及GARCH-M模型对互联网上市公司股票收益率波动进行了研究,得出了与沪深300的相似性与不同;耿娟等[6]建立GARCH(1,1)对沪深300收益率进行了预测研究,为投资者提供了相关建议参考;刘君等[7]针对天弘增利宝七日年化对数收益率建立GARCH和EGARCH模型,最终发现互联网提升了金融市场风险,好消息对市场影响更显著;赵腾[8]建立Realized GARCH模型对深证成指的波动率和VaR进行估计和预测;Muhammad Naeem等[9]运用MSGARCH模型,对4种贵金属的波动收益率进行研究,发现这种模型可以准确提供风险价值预测,从而可以进行有效投资组合;王楠[10]对沪深股市收益波动率进行了GARCH类模型的建立,得出其具有非对称性等结论。综上所述,GARCH类模型在研究收益波动率方面应用很广,且这类模型在传统金融上的应用已经很成熟,而互联网金融的建模研究还比较浅显,大部分学者在进行互联网金融的研究时没有很细致地紧扣互联网收益率数据特征建模,本文将紧扣互联网金融收益率数据特征进行分析。

1 数据选取和特征分析

本文选取了京东小金库(嘉实)2014-03-17—2019-11-11的七日年化收益率共1 675个数据(数据来自Wind数据库)作为研究对象。

1.1 xt序列的时序图

为了解京东小金库(嘉实)七日年化收益率(xt)的波动趋势,首先通过Eviews8.0作出京东小金库(嘉实)七日年化收益率(xt)时序图(图1)。

观察图1的波动趋势,可以看出该收益率数据非常不稳定,尤其在2014年至2016年之间上下波动明显,大的波动后面紧跟大的波动且整体在这段时间呈现波动下降的趋势,在2016年至2019年之间波动相对稳定一些,说明收益率数据可能存在条件异方差性,为更直观地观察数据特征,对收益率序列进行描述性统计分析(图2)。

1.2 xt序列的描述性统计分析

图2中显示京东小金库(嘉实)收益率数据的均值为0.036 845,中位数为0.037 150,偏度为0.973 563>0,说明呈现右偏状态,即右边的尾部拖得比左边长;峰度为7.818 204>3,说明该收益率数据呈现尖峰状态,而J-B统计量为1 884.821,其对应的P值为0,说明收益率数据显著不服从正态分布,所以收益率xt整体出现非对称和尖峰厚尾的特征。为进一步判断数据平稳性,对其进行ADF检验(表1)。

1.3 xt序列的平稳性检验

由表1可以看出,t统计量的绝对值为2.796 638,小于1%和5%置信水平下的绝对值,所以在1%和5%置信水平下接受原假设,序列具有单位根,不是平稳序列,为使其变为平稳序列,对其进行一阶差分。设一阶差分后的序列为yt,首先作出一阶差分后的时序图(图3)。

表1 xt的ADF检验结果Table 1 ADF test results of xt

1.4 一阶差分yt序列的时序图

由图3可以看出,一阶差分后的yt序列大致呈现出稳定状态,但出现了波动集聚现象,在2014年至2016年之间出现了大的波动现象,在2016年至2019年之间出现了小的波动,说明yt可能存在异方差现象。为进一步了解数据序列特征,对yt进行描述性统计分析(图4)。

1.5 yt序列的描述性统计分析

图4显示yt的均值为-6.07×10-5,中位数为-10-5,均值小于中位数;偏度为-2.611 934<0,说明左边的尾部拖得比右边长;峰度为57.824 04>3,相比较正态分布比较陡峭;J-B统计量为211 549.2,且其对应的P值为0,差分后的yt序列呈现左偏高瘦的分布形态,依然具有非对称、尖峰厚尾,不服从正态分布的特征。

1.6 yt序列的平稳性检验

表2显示,一阶差分后得到的数据yt的t统计量的绝对值为15.028 14,远远大于置信区间为1%,5%和10%置信水平下的绝对值,且相应P值为0,所以100%拒绝原假设,yt序列为平稳序列。

表2 yt的ADF检验结果Table 2 ADF test results of yt

1.7 yt序列的相关性检验

图5为yt的自相关检验结果图,可以看出各阶Q统计量对应的P值都很小且从六阶开始对应的P值都为0,所以结果显著,说明yt存在自相关性,为非白噪声序列。

由图5可以看出偏相关函数在六阶后截尾,这里建立一个简单的AR(6)模型。

2 AR(p)模型建立和分析

2.1 模型回归结果

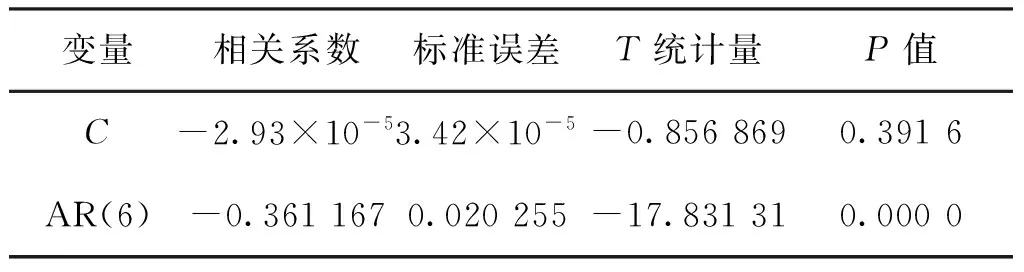

由图6可以发现,京东小金库yt所估计的AR(6)模型的特征根倒数的模都位于单位圆内,表示此模型是平稳的,再观察表3模型。

表3 AR模型回归结果Table 3 AR model regression results

根据回归结果,可以看到AR(6)对应的概率P值为0,说明模型是可靠的,再观察图6可以发现差分后的收益率序列所估计的AR(6)模型的反特征根都位于单位圆内,表示此模型是平稳可靠的,其表达式为

yt=-2.93×10-5-0.361 167yt-6+εt

2.2 异方差性检验

对建立的AR模型进行残差分析,首先作出残差时序图。

观察图7,由AR(6)模型拟合的残差序列出现了大的波动后面紧跟大的波动,小的波动后紧跟小的波动的情况,即波动集聚现象,表明残差分布是非对称的,很可能存在条件异方差,因此接下来对模型残差进行ARCH效应检验。通过均值模型的建立作出残差平方序列的自相关图且发现Q统计量对应的P值都接近0或等于0,偏相关出现了六阶截尾的现象,所以这里进行ARCH效应检验时选择滞后6期。

表4为ARCH效应检验结果,F统计量和卡方统计量对应的P值均为0,所以可以断定具有ARCH效应,需要通过建立GARCH类模型来重新拟合。

表4 均值模型残差ARCH检验Table 4 ARCH test of mean model residual

3 GARCH类模型的构建

经过上述一系列研究发现模型残差具有ARCH效应,因此需建立ARCH类模型进行拟合,但ARCH(p)模型往往需要之后很多期才能达到很好的拟合效果,为弥补这个缺陷,计量经济学家Clive Granger提出替代ARCH模型的GARCH模型。很多研究表明GARCH模型可以很好地描述外部冲击形成的波动集聚性以及刻画金融时间序列的尖峰厚尾性,但GARCH模型不能很好地解释外部正负冲击对收益率波动的影响,因此本文还进行非对称GARCH类模型的构建。

3.1 GARCH(1,1)模型

在GARCH系列模型中,应用最广的为GARCH(1,1)模型,它的均值和方差方程表达为

3.2 非对称GARCH模型

3.2.1 TGARCH模型

TGARCH模型又称为门限GARCH模型,是当信息存在非对称效应时用虚拟变量来区分好的信息和坏的信息对收益率波动的影响。TGARCH(1,1)方差等式为

3.2.2 EGARCH模型

3.3 模型构建

当发现建模后的残差存在ARCH效应后,可以建立相应的ARCH类模型来重新拟合原序列,在选择做GARCH类模型拟合数据时,可以选择随机误差项服从正态分布、t分布或者广义误差分布(GED)。本文经过多次试验,通过综合比较相应的AIC值、对数似然值、R2等,最终发现基于GED分布的GARCH类模型可以更好地拟合。

表5显示ARCH项和GARCH项的系数之和为1.029 784>1,说明模型不具有可预测性,模型拟合得不好。考虑其原因,有可能理财产品收益率受到非对称信息的影响,即收益率对于正负冲击的影响不是对称的,这就需要引入非对称的GARCH类模型即TGARCH模型和EGARCH模型,这里选择基于GED分布的TGARCH(1,1)和EGARCH(1,1)模型。

表5 GARCH(1,1)模型回归结果Table 5 Regression results of GARCH (1,1) model

表6 基于GED分布的TGARCH(1,1)模型Table 6 TGARCH (1,1) model based on GED distribution

基于GED分布的TGARCH(1,1)模型的均值和方差结果:

新建立的基于GED分布的TGARCH(1,1)模型里,方差方程中主要有4个解释变量,分别为常数项C,残差ARCH项和非对称项、GARCH项、各个变量对应的P值分别为0.000 1,0.000 1,0.000 2和0.000 0,模型拟合效果比较显著。ARCH项和GARCH及非对称项系数之和为0.796 761,小于1,满足TGARCH(1,1)约束条件,非对称项系数为-0.464 913<0,为负数,显著不为0,对应P值为0.000 2,在5%的显著性水平下参数显著。外部的正负冲击对于收益率波动带来的影响是显著不同的,京东小金库(嘉实)收益率存在显著的非对称效应且相同程度的“利好消息”比“利空消息”对收益率波动的影响更大一些,即存在反杠杆效应。当出现“利好消息”时,ut-1>0,It-1=0,该信息会给京东小金库收益率带来的0.464 89的冲击;出现“利空消息”时,ut-1<0,It-1=1,此时信息给其波动率带来0.000 018的影响。为进一步证明非对称性和反杠杆效应的存在,建立基于GED分布的EGARCH(1,1)模型,结果如表7所示:

表7 基于GED分布的EGARCH(1,1)模型Table 7 EGARCH (1,1) model based on GED distribution

EGARCH(1,1)模型的表达式为

yt=-9.65×10-6-0.017 895yt-6+εt

方差方程中,α1的估计值为-0.790 023,非对称项的系数为0.164 40,其对应P值为0,在5%的显著水平下显著,说明收益率存在非对称效应,且系数值大于0,所以进一步说明京东小金库(嘉实)收益率具有反杠杆效应。当出现“利好消息”时,ut-1>0,该信息给收益率条件方差的对数带来的影响大小为0.252 730+0.164 402,即 0.417 132;当出现“利坏消息”时,ut-1<0,则给条件方差的对数带来0.088 328的影响。最后看β1的值为0.951 313>0,更进一步捕捉到收益率的波动集聚现象,与前面特征分析一致,说明模型拟合效果很好。

3.4 模型残差序列检验

为更进一步验证两种模型建立的合理性,对模型残差进行ARCH效应的检验。表8和表9分别为基于GED分布的TGARCH(1,1)和EGARCH(1,1)的模型残差ARCH效应检验结果:

表8 TGARCH(1,1)-GED模型残差序列ARCH效应检验Table 8 ARCH effect test of residual sequence of TGARCH(1,1) -GED model

表9 EGARCH(1,1)-GED模型残差序列ARCH效应检验Table 9 ARCH effect test of residual sequence ofEGARCH(1,1) -GED model

TGARCH(1,1)模型的F统计量和卡方统计量的P值分别为0.930 9和0.930 5,而EGARCH(1,1)残差F统计量和卡方统计量的P值分别为0.677 5和0.676 5,都显著大于10%置信水平,说明在10%置信水平下,接受原假设,模型残差消除条件异方差性,符合零均值、同方差且独立不相关的白噪声序列,说明模型拟合效果较好,通过检验。

综上两种模型说明了京东小金库收益率存在反杠杆效应,这也间接说明了中国金融市场的不稳定性,个人投资者倾向于将金融市场作为高回报的投机场所,当市场上出现利好消息时,如收益率上升或者出现一些对投资者有利的政策时,大家觉得赚钱的机会来了,会争相将钱投进去,就会使收益率出现大的波动;反之,大家就不会去投资该产品,相对来说,波动较小。分析其原因是投资者不够理智,对理财产品也不够了解,只盲目跟从别人或仅仅寻找投机的机会。

4 结论与分析

本文选取京东小金库七日年化收益率数据进行分析(数据来自Wind数据库)。因其原序列收益率不平稳,所以对它们进行一阶差分,发现一阶差分后为平稳序列,对其建立简单的AR(p)模型,再对其均值模型进行ARCH效应检验,发现残差项具有ARCH效应,说明京东小金库(嘉实)收益率序列存在波动集聚现象,因此对其进行GARCH类模型进行拟合。首先对其进行GARCH(1,1)模型的拟合,发现其ARCH项和GARCH项之和大于1,因而推测收益率可能受到非对称信息的影响,最终建立基于GED分布的TGARCH(1,1)和EGARCH(1,1)模型,发现收益率存在反杠杆效应,即相同程度的“利好消息”比出现“利空消息”对收益率的影响更大。

自2013年6月13日余额宝作为第一意义上的互联网金融理财产品被推出来,随后微信理财通、京东小金库等理财产品又相继推出,它们的推行时间并不长,说明我国互联网金融市场还处于发展阶段,各方面并不成熟,投资者存在信息不对称的情况且有不理智行为。随着互联网理财产品的不断增多,大家的投资范围增大,当投资者没有相应的理财知识时,就会盲目跟风投资造成收益率呈现反杠杆效应,所以在面对互联网金融市场上的风险时,投资者一定要小心谨慎,注重分析理财产品的风险和收益,选择合适的理财产品。

猜你喜欢

社会科学战线(2022年9期)2022-10-25

成都信息工程大学学报(2022年2期)2022-06-14

网络安全与数据管理(2022年3期)2022-05-23

交通科技与管理(2022年8期)2022-05-07

北京航空航天大学学报(2020年10期)2020-11-14

广东教学报·教育综合(2020年9期)2020-04-17

北京航空航天大学学报(2019年9期)2019-10-26

航天电子对抗(2019年4期)2019-06-02

党建文汇·下(2014年9期)2014-10-27

检察风云(2009年14期)2009-09-04