问询函监管影响审计收费的作用机制研究

2020-10-21 03:50郑国洪

西南政法大学学报 2020年4期

摘 要:为了从源头发现尚在萌芽中的市场风险,证券交易所针对信息披露存在疑点的上市公司,公开对其发出问询函,能够较好地起到事前防控的作用。本文选取了2015-2018年沪深A股非金融上市公司的10833个观察值为研究样本,结合问询函的分类、数量以及滞后效应等维度进行实证分析。研究结果表明,收到问询函的上市公司比没有收到问询函的上市公司支付了更高的审计费用,且针对企业年度报告发放的问询函对审计收费的提高作用会更加明显。更进一步,这一监督作用在企业性质与事务所声誉表现为不同特征情境下存在差异。

关键词:问询函;审计费用;审计风险;非处罚性监管

中图分类号: 文献标志码:A

DOI:10.3969/j.issn.1008-4355.2020.04.10

一、引言

问询是证券交易所进行监管的重要手段,这对于尚处于转轨期的我国证券市场而言尤为关键。从我国证券市场现状来看,由于监管资源紧张,建立符合国情的资本市场监管体系的需要就变得十分迫切。①而在我国逐步推进监管体系由直接监管向信息披露监管转型的情境下,尽管信息披露监管遵循自愿性原则,但作为监管主体的证券交易所仍会对信息披露违规的行为进行查处,以最大限度地保护投资者利益。因此,问询函制度作为证券交易所实施一线监管的主要途径之一,对上市公司信息披露中所存在的问题及时予以关注与监督,是对上市公司信息披露机制的重要补充,也是预防性监管的重要手段。把监管重点放在对违法违规行为的事前监督上,是更加符合资本市场发展规律并且更具有成效的监管措施。

然而,证券交易所发出问询函以及企业对问询做出回复,蕴含着较大的核查与处理成本。因此,证券交易所不会轻易作出发放问询函的决策,而问询一旦作出就会向资本市场传递关于被问询企业的负面信号,而这成为外部审计师对企业进行审计评估时所依据的重要信息。同时,问询函作为评估公司财务报告质量的独立专家意见的重要来源,对于外部审计师而言无疑具有重要的信息价值。尤其是在我国目前的法律制度环境尚不成熟的情况下,审计师面临的民事诉讼风险相对较小,导致审计师所承担的法律责任具有较大的行政管理色彩。在这样特殊的法律背景下,审计师对于风险的感知更多来源于行政监管。这意味着,外部审计师在进行风险评估和审计决策时,会更加关注客户公司违规行为被调查或处罚的风险,而这与证券交易所问询函的发出具有紧密的相关性。基于上述学术判断,当问询函发放增加了外部审计师所感知到的监管风险时,是否会因审计师提高被审计公司的审计收费,而增加被审计公司的审计成本,是本文着重探讨的研究问题。

目前关于问询函制度的研究多集中于探讨这一制度所产生的经济后果,主要围绕公司治理、股票波动等方面展开。从公司治理角度来看,已有研究主张问询函能够有效增加上市公司的信息披露透明度,提高其业绩预测的准确性,还会影响上市公司的高管聘任。李晓溪、饶品贵、岳衡:《年报问询函与管理层业绩预告》,载《管理世界》2019年第8期,第173-192页。从股票市场波动角度来看,已有研究认为问询函会给投资者带来负面的认知,会降低投资者的持股意愿,减少交易量。饶品贵、姜国华:《机构投资者行为与交易量异象》,载《中国会计评论》2008年第8期,第289-308页。尽管已有研究已经对问询函制度所带来的结果积累了较为丰富的成果,但研究仍存在一定的局限。这主要表现为:一是研究拘泥于挖掘问询函制度对被审计公司治理结构、财务结果的影响,尚未脱离对被问询公司的直接作用。然而,问询函制度的本质在于资本市场上的信号作用,其对外部审计师进行审计核查时的风险感知的影响更为直接,可能会通过影响审计收费而作用于被问询公司的审计成本。这意味着,有必要深入挖掘问询函制度对审计过程的影响,而非对被问询公司的直接影响。二是已有研究缺乏对于问询函影响被问询公司经济结果的边界条件的讨论。事实上,证券交易所对被审计公司不同事项、不同报告的问询,所产生的信号作用存在差异,这构成问询函结果效应的理论边界。对此,本文对比了针对年报的问询和针对其他报告的问询所产生的结果差异,以丰富对问询函结果效应的理论解释。

基于此,本文利用沪深A股3321家上市公司,以在2015-2018年的10833个观测值为研究样本,实证检验了问询函对被审计公司审计收费的影响。研究发现:当上市公司收到证券交易所的问询函时,其会被外部审计师收取更高的审计费用,且问询函的数量与审计收费显著正相关。进一步地,在企业收到年报问询函时,这种影响被增强;而当企业所邀请的审计师来自高声誉事务所,以及被问询公司具有国企性质时,这种影响被削弱。此外,本研究还发现问询函对上市公司审计费用的影响存在滞后性。

本文的理论贡献在于以下两个方面。第一,相较已有研究多关注问询函在资本市场以及对被问询公司所产生的直接经济后果,本文立足审计市场,揭示问询函发放对审计师风险评估与审计收费的影响,有助于丰富对问询函制度结果效应的讨论,也强化了证券市场监管的相关理论研究。第二,本文从审计成本角度衡量问询函制度的有效性,拓展了已有研究利用審计质量评价问询函实施效果的观点。研究有助于回答被审计公司收到问询函对于审计师到底释放了怎样的信号,这种信号是否会导致审计风险溢价和审计成本的提高等兼具理论性与实践性的问题。

二、相关文献回顾

(一)审计收费及其影响因素研究

审计收费是审计研究领域的重要话题,围绕这一问题已有研究积累了较为丰富的成果。从审计的参与主体方面来看,现有研究主要基于被审计单位层面和事务所层面进行讨论。在基于审计单位层面的研究中,国内外学者研究发现公司规模、业务复杂性、控股子公司个数等因素会影响审计收费。例如,Taylor(1981)和伍丽娜(2003)等国内外学者研究均证明上市公司规模越大、业务越复杂,所付出的审计费用越高。在基于事务所层面的研究中,事务所规模与声誉、审计师专业能力与服务质量均会影响审计收费。[Taylor M E & Baker R L, An Analysis of the External Audit Fee, Accounting and Business Research, 12(45), 2012, p. 55-60.][伍利娜:《审计定价影响因素研究——来自中国上市公司首次审计费用披露的证据》,载《中国会计评论》2003年第00期,第113-128页。]例如,Francis(1979)结合澳洲相关公司的实际经营情况展开分析,发现若事务所口碑较好,那么这些因素就会给事务所带来审计溢价,客户公司会支付更多的酬劳给高声誉的大会计师事务所。[Francis J R & Pollard B M, An Investigation of Nonaudit Fees in Australia. Abacus, 15(2), 1979, p. 136-144.]Steven F和Jayne M(2008)实证分析了1986-2004年之间美国会计师事务所的收费情况,分析结果显示,事务所能力越强、注册会计师数量越庞大,那么其在开展审计业务时所收取的费用也会相应提升。[Cahan S F, Godfrey J M, Hamilton J & Jeter DC, Auditor Specialization, Auditor Dominance,and Audit Fees: The Role of Investment Opportunities, Accounting Review, 83(6), 2008, p. 1393–1423.]随着风险导向审计的开展,对审计收费的影响因素不再局限于审计业务的供需双方,越来越多的学者基于审计风险方面的影响因素来研究审计收费。例如政治关联度、媒体关注、政策的不确定性、法规的完善性等方面。例如刘启亮(2014)发现媒体报道越多,企业面临的行政处罚风险越高,审计收费也越高[刘启亮、李蕙、赵超:《媒体负面报道,诉讼风险与审计费用》,载《会计研究》2014年第6期,第81-88页。],并且成熟的法治环境会加深这种相关关系。杨鑫(2018)采用地方官员变更作为政策不确定性的衡量指标,发现当上市公司所在地区的市委书记发生变更时,事务所会提高对公司的审计收费。[杨鑫、李明辉、程海艳:《地方官员变更对审计费用的影响》,载《审计研究》2018年第5期,第89-97页。

](二)问询函制度的法律背景

美国的意见函制度起源于2002年颁布的《萨班斯法案》,这一法案的出台是为了使上市公司遵守证券法律以提高信息披露的准确性和可靠性,从而达到保护投资者及其他目的。《萨班斯法案》第408条要求美国证券交易委员会在对公司文件进行审查方面,每三年至少审查每家公司的财务年报文件,旨在揭露公司存在的会计违规和信息披露不足的问题。当证券交易委员会发现公司文件存在重大缺陷或需要进一步澄清时,就会发出意见函,公司必须在十天内回复问询函,回复通常包括补充信息、解决缺陷或提供额外的澄清。在2004年8月1日之前,美国证券交易委员会与公司之间的意见函内容是保密的,后来为了提高审查过程面对更多资本市场参与者的透明度,证券交易委员会决定将其公开披露。

而我国的问询函制度存在已久,最早可以追溯到1998年1月深交所发布的《深圳证券交易所股票上市规则》和上交所发布的《上海证券交易所股票上市规则》。该规则规定,当上市公司的定期报告或临时报告出现任何错误、遗漏或误导性陈述时,交易所有权要求公司作出说明并公告。历经几次修订后,两大交易所股票上市规则都明确要求上市公司应当在固定期限内真实回答交易所提出的有关财务报告、治理结构、关联交易、并购重组等风险事件的问询。2007年1月证监会发布的《上市公司信息披露管理办法》也明确要求,证券交易所应当对上市公司及其他信息披露义务人的信息披露行为进行监督,督促其依法及时、准确地披露信息,对证券及其衍生品种交易实行实时监控。更进一步,《深圳证券交易所上市公司信息披露工作考核办法》和《上海证券交易所上市公司信息披露工作评价办法》中,也都要求以企业回复证券交易所问询函的及时性作为评价上市公司信息披露质量的一项重要指标。随着我国资本市场的发展,对上市公司信息披露的监管也越来越严格,资本市场参与者对于信息披露透明化的需求也越来越大。2014年12月起,证券交易所开始公开其向上市公司发送的问询函件以及上市公司的回函内容,这意味着证券交易所的信息披露监管日趋公开透明。

(三)关于问询函的相关研究

随着一系列简政放权改革措施的实施,上市公司的信息披露方式由以前的“上市公司在交易所審核后披露”改为“上市公司直接披露”,允许公司自行通过信息披露系统登记和披露指定范围内的公告,并对公告自负其责。这一制度的实施,使得问询函成为证券交易所监管的重要手段,交易所每年发出的问询函也逐步上升,围绕问询函的研究也呈增长态势。已有研究主要围绕问询函的经济效果展开,着重探讨了问询函对公司信息披露、公司治理、股价波动等方面的影响。

第一,已有研究着重探讨了问询函对信息披露的影响,指出问询函能够有效提高企业信息披露质量,改善资本市场信息环境。例如Bens等人(2016)的研究针对公允价值这一特定类型的信息披露,指出问询函会导致企业资产公允价值披露的改善,经营过程中不确定因素的减少会降低企业信息不对称程度。[Bozanic Z , Dietrich J R & Johnson B A, SEC Comment Letters and Firm Disclosure, Journal of Accounting & Public Policy, 36(5), 2017, p. 337-357]同样的,Cunningham等(2016)考察了上市公司在收到问询函后公司盈余管理的变化,发现公司的应计盈余管理行为减少。[Cassell C A , Cunningham L M & Myers L A. Reviewing the SECs Review Process: 10-K Comment Letters and the Cost of Remediation, Social Science Electronic Publishing, 88(6), 2016, p. 1875-1908.]第二,已有研究着重探讨了问询函对公司治理的可能影响,指出问询函会影响高层的管理行为。例如Brown等人(2018)研究发现,收到问询函的企业更换首席执行官的可能性更高。[Brown S V, Tian X & Tucker J W, The Spillover Effect of SEC Comment Letters on Qualitative Corporate Disclosure: Evidence from the Risk Factor Disclosure, Contemporary Accounting Research, 35(2), 2018, p. 622-656.]此外,在业绩预告方面,李晓溪、饶品贵和岳衡(2019)发现,被问询企业与未被问询企业相比,其业绩预告积极性和精准度也会提高。并且当问询函提示的问题越严重,回函越详细具体时,其业绩预告效果越明显。这可能是企业高层为减少年报问询函消极作用,提升业绩预告质量,拉拢市场的重要表现。[李晓溪、杨国超、饶品贵:《交易所问询函有监管作用吗?——基于并购重组报告书的文本分析》,载《经济研究》2019年第5期,第181-198页。]第三,除了企业本身对于问询函的反应以外,已有研究还针对资本市场的投资者对问询函的反应进行了一系列的研究。例如Chen和Johnston(2010)研究了问询函的市场反应,指出问询函促使企业纠正其所存在的问题,这会引发资本市场的积极反应。他们发现收到问询函前后,企业的异常收益率波动和交易量均有所下降。[Chen R & Johnston R, The Effect of Regulator Oversight on Firms Information Environment: An Examination of the Securities and Exchange Commissions Comment Letters, MIT and Purdue University, 2010, Working Paper.]关于问询函对企业股价影响的研究,张俊生、汤晓建和李广众(2018)以2014-2016年期间深交所的年报问询函的数据进行研究,发现年报问询函可以促使经理人释放隐藏在年报中公司层面的“坏消息”,规避和减少股价崩盘风险。[张俊生、汤晓建、李广众:《预防性监管能够抑制股价崩盘风险吗?——基于交易所年报问询函的研究》,载《管理科学学报》2018年第5期,第117-131页。]与有关问询函对公司和资本市场结果效应研究相比,关于问询函对审计师行为的影响研究相对有限。在问询函影响审计师行为的相关研究中,Baldwin等(2006)研究了美国证券交易委员会问询函对公司变更审计师的影响。根据证券交易委员会问询函的样本,他们发现,收到问询函的公司变更审计师的可能性要高于未收到问询函的公司。[ Baldwin A A, Brown C E & Trinkle B S, Opportunities for artificial intelligence development in the accounting domain: the case for auditing, Intelligent Systems in Accounting, Finance and Management, 14(3), 2006, p. 77-86.]这一结果表明,审计师签约过程中,会将问询函中的信息纳入签约决定中。彭雯等(2019)以审计师行为视角研究我国监管问询制度有效性的研究结论也印证了Baldwin(2006)的观点,该研究发现交易所监管问询会使得审计师变更行为发生的概率增大。他们进一步指出,监管问询会促使被问询公司的审计师从大事务所变更为小事务所,审计师-客户关系重构由审计师辞聘行为主导,加大了上市公司受到的外部压力,促使公司提高信息披露质量,这说明证券交易所监管问询机制通过审计师渠道发挥了积极作用。[ 彭雯、张立民、钟凯:《监管问询的有效性研究:基于审计师行为视角分析》,载《管理科学》 2019年第4期,第17-30页。]综上,在监管问询制度有效性的研究中,学者们更多地把兴趣放在了监管问询对公司和资本市场可能产生的影响方面,并在这些方面肯定了监管问询制度识别企业潜在的风险和可能存在的重大错报的效率与效果,但却在问询函影响审计师反应方面的研究关注不足。从审计师对监管问询的反应上来看,审计意见、审计质量和审计费用等都会受到问询函的影响。而关于审计费用,由于审计师是对企业年度财务报表进行审计,因此很多研究仅用年报问询函数据进行实证检验。基于此,本文将样本扩大到全部的问询函,并利用不同问询函间的样本比较,检验问询函制度对审计收费的影响。

三、研究假设

(一)问询函与审计收费

上市公司的审计评估往往通过公开招标的方式,选择外部事务所的审计师进行,而审计师评估时需要对审计风险进行调查、识别与测评。从审计内容来看,主要包括企业内部管理监督的充分性、运营环境的复杂性、管理层的经验和经营周转率、交易数量和金额等。当被审计公司在持续经营方面具有较高的不确定性,而公司又未将其进行公开信息披露时,审计师针对上述内容的审计存在未能捕捉被审计公司经营问题的状况,因而面临出具持续经营审计意见后被监管部门处罚的风险。这意味着,未能尽职进行信息披露的被审计公司,会提高审计师进行审计评估的风险。

问询函制度有助于提高审计师对审计风险的感知,并通过两个方面对审计师的审计评估行为产生影响。首先,从深口袋理论来看,问询函的发出会提高被问询公司的监管压力,使其不得不为及时、准确地作出问询回应而作出准备。我国的上海证券交易所与深圳证券交易所分别出台管理规定,要求被问询公司在规定的时间内对问询作出回应。对于未能及时回函进行问询事项说明的公司,证监会会进行立案调查,启动后续更为严格的监管审查。基于这一法律背景,被问询公司在收到问询函后会承担更高的监管压力,同时引发审计师更紧密的关注,表现为对其被问询过程、信息搜集与披露准备、问询回函过程等的额外信息收集,增加了审计师进行评估所需的信息监督成本。

其次,从信号理论来看,问询函的发出向资本市场传递出關于被问询公司的负面信号,这会通过影响投资者的信号识别进而影响公司的声誉,进一步使得审计师感知到的风险提高。由于信息的非对称性,审计师作为外部人在进行审计评估并决定如何为审计服务定价时,会通过各种渠道获取信息以对客户进行风险评估。问询函由于具有较好的风险识别作用,[ 刘柏、卢家锐:《交易所一线监管能甄别资本市场风险吗?——基于年报问询函的证据》,载《财经研究》2019年第7期,第45-58页。]可以更早地发现上市公司可能存在的违规行为,对于密切关注风险的审计师来说,这显然是一个潜在的风险信号。收到问询函的公司出现经营问题的概率加大,这无疑也会增加会计师事务所承担的诉讼风险与声誉风险。即便公司发布回函公告后出现显著正向的市场反应,审计师出于其职业怀疑与职业谨慎性,也会增加审计程序以验证公司回函内容的准确性,确保能够发表准确合理的审计意见米莉、黄婧、何丽娜:《证券交易所非处罚性监管会影响审计师定价决策吗?》,载《审计与经济研究》2019年第4期,第57-65页。。

综上,问询函的发出通过增加被问询公司的监管压力,向资本市场传递负面信号,从而识别并预测出被问询公司潜藏的经营风险。这使得外部审计师需要投入更多的审计精力用于对被问询公司审计风险的监督、调查与评估,同时还提高其出具持续经营审计意见后遭遇后续处罚的成本与声誉损失。由于审计投入、声誉损失所形成的审计成本甚至可能高于其审计收益,因此,审计师倾向于提高审计收费以弥补其审计风险溢价。由此,本文提出如下假设:

H1:相比与没有收到交易所问询函的企业,收到问询函的公司审计费用更高。

证券交易所发出的问询函主要分为两类:一类是针对上市公司定期发布的年度报告中存在问题进行问询,另一类则是针对上市公司在经营过程中出现的其他风险敏感事件,如治理结构、董事声明、媒体舆论等。针对年度报告的问询,主要是围绕报告中存在的疑点进行问询调查,其中尤以财务报表为主

陈硕、张然、陈思:《证券交易所年报问询函影响了审计收费吗?——基于沪深股市上市公司的经验证据》,载《经济经纬》2018年第4期,第158-164页。

。而针对其他事项的问询,涉及范围较广,从内容来看可能超出审计师的审计范畴。因此,不同类型的问询会对审计师的审计行为及其审计收费产生不同的影响。

相比其他类型的问询,针对年度报告的问询需要审计师更多的审计投入,因而其对审计收费的影响更大。审计师的主要责任是对财务报表的真实性和公允性发表意见,而这是年度报告问询的主要内容。一方面,证券交易所发出的年度报告问询说明被问询公司在可持续经营上存有较大的问题,并在一定程度上表征审计的失败。这会使得审计师所属的事务所声誉遭遇严重的负面影响,甚至使其受到法律诉讼的牵连。这无疑增加了审计师及其背后事务所的潜在处罚成本,同时也增加了审计师提高审计收费以补偿其潜在处罚成本的动机刘柏、卢家锐:《交易所一线监管能甄别资本市场风险吗?——基于年报问询家的证据》,载《财经研究》2019年第7期,第45-58页。。另一方面,由于包含财务报表,针对年度报告的问询需要审计师就问询回函提供额外的审计工作,增加了审计师的投入成本。进一步,审计师也能够从回函中获取更多的用以进行审计收费定价的有价值信息,为提高审计收费提供决策依据。由此,我们提出如下假设:

H2:相比其他类型的问询,针对年度报告的问询对审计收费的影响更高。

从时间维度来看,问询函对审计收费的影响还存在持久性。如前所述,证券交易所向上市公司发出问询函后,上市公司在外部审计师的协助下对相关问题进行解释。当被问询公司完成回函后,尽管审计师不再需要进行额外的协助性工作,因而无需据此增加审计收费,但问询函所带来的负面影响并未完全消除。这意味着已完成回函的上市公司,因其具有收到证券交易所问询的历史,而在其公司声誉中形成组织烙印,其向资本市场释放的负面信号仍在一定时间内存在。因此,基于信号理论,审计师仍会对已经完成问询回函的上市公司作出高审计风险的认定,从而收取高风险溢价,提高了审计收费水平陈运森、邓祎璐、李哲:《非行政处罚性监管能改进审计质量吗?——基于财务报告问询函的证据》,载《审计研究》2018年第5期,第82-88页。。综上,上市公司收到问询函的事实会导致审计师在随后的一段时间内实质性地修改他们分配给客户的总体报告风险度量,因审计风险的提高而增加审计收费。由此,我们提出如下假设:

H3:收到问询函的上市公司,其审计费用会在此后的一段时间内仍保持较高水平。

(二)异质性分析

本文在探讨问询函监管对审计收费的影响之后,进一步关注会计师事务所声誉和企业产权性质在上述影响关系中的边界作用。

1.事务所声誉差异

DeAngelo(1981)指出由于事务所的声誉效应,拥有高声誉的事务所会因为误判或者审计失败而承担更大的损失,所以市场普遍认为高声誉的事务所具备更好的独立性,更高的执业水准,因而其审计质量更高。[ Deangelo L E , Auditor size and audit quality, Journal of Accounting & Economics, 3(3), 1981, p.1-199.]从已有关于监管处罚、法律诉讼与事务所声誉的实证研究来看,高声誉的事务所会受到更少的处罚与法律诉讼。收到交易所问询函往往意味着企业可能存在违规行为,作为高声誉事务所代表的四大会计师事务所,被公认为审计行业的标杆企业,它们对于被审计公司的风险衡量往往是比较全面的。特别是在承接审计业务前,高声誉事务所通常会将被审计公司收到问询函的情况考虑在内,并将其反映在审计收费中。基于此,本文提出如下假设:

H4:高声誉事务所能够削弱问询函与审计收费之间的正向关系。

2.企业产权性质差异

我国当前正处在由计划经济向市场经济转型的过程中,由于国家以发展市场经济与一定程度的国家控制并行作为转型思路,塑造了自上而下的计划经济体制与自由贸易的市场经济体制并存的格局。然而,在这一二元经济体制中,身处体制内的组织,如国有企业,能够凭借其在我国经济体制结构中的特殊地位,特别是与国家行政体系的联结,而获得政府支持并调配关键资源。政府支持通过提供优惠性政策、减少国有企业融资成本,保证国有企业正常运营,甚至降低其经营风险和诉讼风险,从而使得审计师在对国有企业与非国有企业进行审计时面临不同的审计风险。更进一步,证券交易所的监管力量难以限制政府权力,尤其是问询函这类非处罚性监管。这意味着,问询函对国有企业而言,其所产生的审计风险以及负面信号较弱。基于此,本文提出如下假设:

H5:国有企业的企业性质能够削弱问询函与审计收费之间的正向关系。

三、研究设计

(一)样本选择与数据来源

本文选取沪深A股上市公司为研究样本,样本企业共计3321家。通过国泰安数据库获得问询函信息、关键财务指标和审计收费等数据。由于我国的问询函自2014年12月份才开始正式公开,2014年仅公布了5份问询函信息,涉及4家上市公司,样本量太小,因此剔除2014年数据,将样本区间选定为2015-2018年。在此基础上,对数据做如下筛选整理:(1)由于会计准则的适用性不同,剔除金融保险行业的上市公司样本;(2)为保证财务数据的稳定性和一惯性,剔除ST、*ST、退市等非正常状态的样本;(3)剔除其他变量信息存在缺失和异常的样本;(4)为避免极端值的影响,将所有涉及到的连续变量进行了首尾1%的Winsorize处理,最终得到10833个有效样本,其中2015年样本2167个,2016年样本2358个,2017年样本3128个,2018年样本3180个。

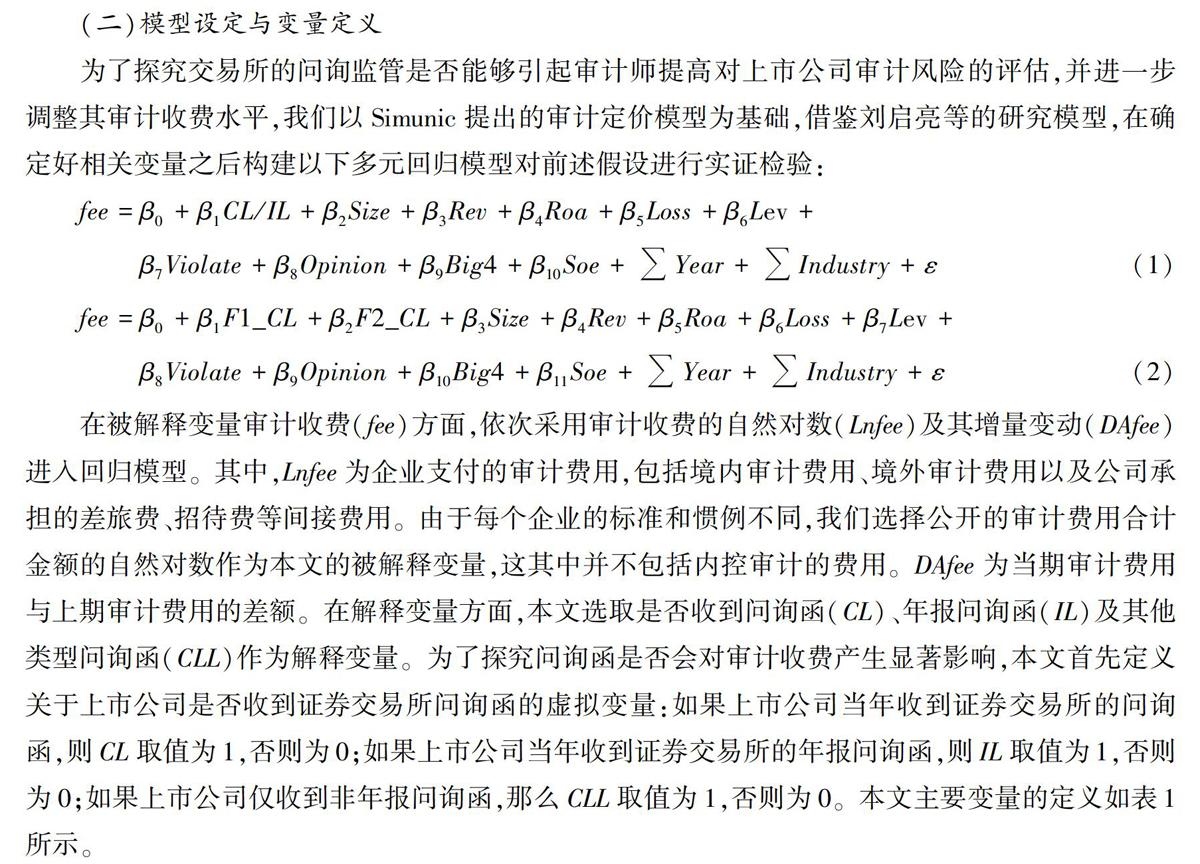

(二)模型设定与变量定义

为了探究交易所的问询监管是否能够引起审计师提高对上市公司审计风险的评估,并进一步调整其审计收费水平,我们以Simunic提出的审计定价模型为基础,借鉴刘启亮等的研究模型,在确定好相关变量之后构建以下多元回归模型对前述假设进行实证检验:

fee=β0+β1CL/IL+β2Size+β3Rev+β4Roa+β5Loss+β6Lev+

β7Violate+β8Opinion+β9Big4+β10Soe+Year+Industry+ε

(1)

fee=β0+β1F1_CL+β2F2_CL+β3Size+β4Rev+β5Roa+β6Loss+β7Lev+

β8Violate+β9Opinion+β10Big4+β11Soe+Year+Industry+ε

(2)

在被解释变量审计收费(fee)方面,依次采用审计收费的自然对数(Lnfee)及其增量变动(DAfee)进入回归模型。其中,Lnfee为企业支付的审计费用,包括境内审计费用、境外审计费用以及公司承担的差旅费、招待费等间接费用。由于每个企业的标准和惯例不同,我们选择公开的审计费用合计金额的自然对数作为本文的被解释变量,这其中并不包括内控审计的费用。DAfee为当期审计费用与上期审计费用的差额。在解释变量方面,本文选取是否收到问询函(CL)、年报问询函(IL)及其他类型问询函(CLL)作为解释变量。为了探究问询函是否会对审计收费产生显著影响,本文首先定义关于上市公司是否收到证券交易所问询函的虚拟变量:如果上市公司当年收到证券交易所的问询函,则CL取值为1,否则为0;如果上市公司当年收到证券交易所的年报问询函,则IL取值为1,否则为0;如果上市公司仅收到非年报问询函,那么CLL取值为1,否则为0。本文主要变量的定义如表1所示。

四、实证结果及分析

(一)描述性统计

在审计收费方面,lnfee(审计收费的自然对数)均值为13.6965(折合人民币约88.78万元),最小值为12.6115(折合人民币约30万元),最大值16.0668,標准差为0.5818,显示上市公司的审计费用差距较大。DAfee的标准差为0.2169,最小值为-0.7,最大值为1.5,说明不同上市公司的审计收费增量变动情况同样存在较大差异。在解释变量方面,问询函CL的均值为0.2188,说明在研究样本中,收到证券交易所问询函的样本占全部样本的21.88%,这反映出收到问询函已不是个例,问询函正逐渐成为证券交易所对上市公司实施监管的重要手段。年报问询函IL的均值为0.0654,即收到证券交易所年报问询函的样本占全部样本的6.54%,这表明证券交易所对上市公司的监管重点已经从单一的年度报告关注转向报告与公告并重。

(二)回归结果分析

1. 基准回归结果

在通过相关性矩阵与VIF检验排除多重共线性之后,本文对上述研究模型进行了回归分析。假设1的回归结果如表2(1)(2)所示。基于审计收费及审计收费增量变动的估计结果显示,在保持其他控制变量不变的情况下,解释变量收到问询函(CL)对上市公司审计费用具有显著的正向影响(β=0.0458,p<0.01),说明相比没有收到交易所问询函的上市公司而言,审计师对收到交易所问询函的上市公司会收取更高的审计费用。关于审计收费的增量变化,解释变量收到问询函(CL)对上市公司审计费用具有显著的正向影响(β=0.0235,p<0.01),这更能说明收到问询函是审计费用增加的直接原因。本文的假设1得到验证,这意味审计师会将交易所对上市公司的监管问询视作一种风险预警信号,并且对上市公司收取更高的风险溢价,或增加审计投入进行更彻底的审计以应对潜在的监管风险,进一步表现为审计收费的提高。在控制变量方面,在以审计收费的自然对数作为被解释变量的回归中,企业规模(Size)、资产负债率(Lev)、上一年度审计意见(Opinion)、是否受到监管处罚(Violate) 及是否四大(Big4)均对审计费用具有显著的正向影响。说明越是规模大、偿债风险高、经营风险高的公司审计费用也越高,并且四大会计师事务所会收取更高的审计费用。产权性质(Soe)的系数显著为负,说明审计师会对国有企业收取相对较低的审计费用。

2. 年报问询函与非年报问询函的影响

假设2的回归结果如表2(3)(4)。收到年报问询函(IL)对上市公司审计收费具有显著的正向影响(β=0.0560,p<0.01),说明相比没收到年报问询函的上市公司而言,审计师对收到交易所年报问询函的上市公司会收取更高的审计费用;仅仅收到非年报问询函(CLL)对上市公司审计收费具有显著的正向影响(β=0.0324,p<0.01),且年报问询函的系数(0.0560)显著大于非年报问询函系数(0.0324),假设2得到验证。这意味着,作为对上市公司年度报告进行鉴证的审计师,其对于年报问询函的反应更加敏感。

3. 问询函监管的滞后效应

前面的几个假设研究了问询函特征与审计收费之间的相关关系,得出了问询函会正向影响审计收费的结论。审计费用的提高,一方面来源于审计风险溢价,一方面来自于审计成本。因此,

假设3试图研究在企业收到问询函这一事实中,造成审计收费提高主要源于风险还是源于成本的上升。本文将解释变量CL分别滞后1期和2期,用F1_CL和F2_CL表示,控制其他变量进行回归分析。

回归结果如表2(5)

,当对解释变量CL滞后一期,其对审计收费及其增量变化具有显著正向影响(β=0107,P<0001,β=00331,P<0001),当对解释变量CL滞后两期,其对审计收费的增量变化具有显著的正向影响(β=0.191,p<0.05),但是滞后两期的CL对审计收费的影响不再显著。总体而言,从回归结果可以发现,在收到问询函以后两年中,审计师仍然会对审计工作收取较高的费用,并没有恢复到正常水平,即使他们在之后两年没有收到任何问询函。也就是说,审计收费提高的驱动因素并不是因为被审计单位收到问询函,审计师需要配合交易所的质询来进行额外的工作,从而提高审计成本。而是因为被审计单位收到问询函的事实导致审计师在随后两年设定风险调整审计定价时,会因此对被审计单位的总体审计风险进行实质性的修改。审计收费提高的驱动因素是因为问询函的监督作用使得审计师上调风险,从而增加风险溢价,并进行更多的审计测试,假设3得到验证。

4.基于事务所声誉和企业性质的调节作用分析

为验证假设H4和H5,本文将事务所的声誉和被审计单位的企业性质作为分组变量进行回归检测,

结果如表3所示。非四大会计师事务所在1%的水平上对审计费用具有显著的正向影响(β=00461,P<0001),也就是说,相对于四大会计师事务所而言,其他会计师事务所对客户收到问询函的反应更敏感,高声誉的事务所会削弱问询函与审计收费之间的关系。非国有企业在1%水平上对审计费用具有显著的正向影响(β=00576,P<0001)。也就是说,在国有企业中,可能由于政治关联度较高等原因,国有企业能够削弱问询函与审计收费之间的相关关系。假设H4和H5得证。

(三)稳健性检验

1. 更换自变量的测量方式

核心变量的测度也可能会对研究结论的可靠性产生影响,为了保证研究结果的稳健性,本文将企业是否收到问询函/年报问询函的虚拟变量,替换为企业当年收到问询函/年报问询函的数量(count)来代替,并加1取其对数,检验问询函对审计费用的影响是否仍然存在。回归结果如表4所示,问询函数量以及年报问询函数量对审计费用及其增量具有显著的正向影响,从而证明了论文结论的可靠性与准确性。

2. 更换回归方法

不同回归方法可能会导致回归结果的不一致,前文的回归方式为混合回归,我们采用固定效应回归對问询函与审计收费的关系进行研究,回归结果如表4所示,问询函数量对审计收费具有显著正向影响,从而证明了论文结论的可靠性与准确性。

五、研究结论与启示

(一)研究结论

本文利用2015年-2018年A股上市公司所构成的面板数据作为样本,实证检验了证券交易所的监管问询机制及不同类型的问询函对上市公司审计费用的影响。研究发现,收到问询函的上市公司比没有收到问询函的上市公司支付了更高的审计费用,而针对企业年度报告的问询函对审计收费的提高作用会更加明显,且这一监督作用具有滞后性。

首先,本研究发现当上市公司收到证券交易所的问询函时,其会被外部审计师收取更高的审计费用,且问询函的数量与审计收费显著正相关。外部审计师往往会将证券交易所的监管问询视作一种风险预警信号,进而调整其定价决策。这意味着证券交易所对上市公司的监管问询所揭示的潜在问题和风险信号会增加审计师对上市公司的风险感知,从而对上市公司收取了更高的风险溢价。更进一步,证券交易所的監管问询会使审计师感受到更大的监管压力,为了防止声誉损失和监管部门的惩罚,审计师会增加审计投入,进行更彻底的审计以应对潜在的监管风险,这也造成被问询公司审计费用的提高。

其次,本研究发现在证券交易所发出的多种类型问询函中,与年报相关的问询函对审计收费的影响高于其他类型的问询函。这表明与企业定期报告相关的风险信号会得到审计师的格外关注,这与审计师的职责及其审计内容直接相关。对财务报表中相关信息、数据的真实性和准确性发表审计意见,是审计师的主要职责,而这些信息集中体现在年度报告中。因此,针对年度报告的问询一方面挑战了审计师的审计投入与质量,使其面临潜在的处罚与声誉风险;另一方面,也需要审计师重复进行审计评估或提供额外的审计工作,这都成为审计费用提高的依据。

再次,本研究发现问询函对上市公司审计费用的影响还存在滞后性。这意味着,证券交易所的问询机制所产生的影响并非仅在问询函发出当年,而由于问询所带来的监管压力与负面信号,会使得上市公司在一段时间内陷入负面信号的波及效应中。因此,对于上市公司而言,应当重视信息披露质量从而减少被问询的可能,降低审计风险,从而有效控制审计费用。

最后,本研究还发现问询函对上市公司审计费用的影响,在审计师所属事务所的声誉以及上市公司企业性质两个维度上存在差异。当上市公司的外部审计师来自高声誉的事务所时,问询函对上市公司审计费用的影响更弱。这意味着高声誉事务所对问询函更不敏感,这源于高声誉事务所对自身审计质量的自信,使得其对于证券交易所的问询函持有一种更加理智与自信的态度来进行风险度量。当上市公司具有国有企业性质时,问询函对上市公司审计费用的影响也会减弱。这源于拥有更多政府支持的国有企业,能够消化问询函这一非处罚性监管所传递的负面信号,因此审计师所能感知到的审计风险较低。

(二)研究启示

本文的理论价值主要体现在两个方面。一是将问询函的经济后果研究拓展至审计领域,从问询函的角度解释上市公司外部审计的定价行为,证明了交易所问询函这一非处罚性监管模式在完善市场监察中所起到的重要约束作用,有助于丰富对问询函制度有效性的讨论。二是将问询函的结果效应细化,探讨了不同类型问询函的差异化影响及其影响的滞后性,同时在事务所声誉与企业性质方面揭示了问询函制度对上市公司审计收费影响的边界条件,有助于丰富对问询函影响下审计收费调整的理论解释。

本文的实践启示主要体现在以下三个方面。对于审计师而言,上市公司收到证券交易所的问询函说明上市公司披露的信息不完善或者存在瑕疵,是一个潜在的风险信号。并且上市公司收到的问询函数量越多,或者问询内容涉及会计方面的信息范围越广,对审计师的风险感知影响越显著。然而,交易所问询所涉及的公司风险敏感事项可能只是冰山一角,外部审计师除了需要加大对被问询公司的审计成本投入之外,还可能会面临着更多的潜在监管风险。因此,对交易所问询函的关注可以帮助外部审计师了解公司异常事件的来龙去脉以及监管机构的关注重点,从而更加全面客观地评估客户公司的审计风险,进而采取积极主动的风险应对措施,争取审计溢价,扩大审计范围,实施更彻底的审计程序,降低自身面临的监管风险。

对于会计师事务所而言,上市公司多通过公开招标确定年审任务的承接者,在商榷合同条款的时候,事务所应该尽量保留价格的调整空间与调整权,以备审计风险的较大变化,也使得审计服务更符合市场经济规律,保证其第三方的独立性。

对于证券监管机构而言,保证监管措施的有效性是其追求的主要目标之一。通过研究外部审计师对问询函公告的应对措施,发现交易所的问询监管可以显著影响审计师的定价决策,说明交易所的问询函不仅能够规范和完善上市公司的信息披露行为,同时也能引起外部审计师的关注与重视,促使其更加谨慎地执行审计工作。本文的研究结论,为监管机构准确鉴别审计师的关注重点提供主要参考,从而进一步提高监管效率,规范审计行为,优化监督机制。

Inquiry Letter Supervision and Audit Fees:

Theoretical Mechanism and Empirical Test

ZHENG Guohong

(Southwest University of Political Science and Law, Chongqing 401120, China)

Abstract:

in view of the listed companies with doubtful information disclosure, the stock exchange publicizes the contents of the inquiry letter and enterprise reply letter issued to them, which plays the role of prevention and control in advance, from the market risk that is still in the bud. In this paper, 10833 observation values of Ashare nonfinancial listed companies in Shanghai and Shenzhen from 2015 to 2018 are selected as research samples, and empirical analysis is carried out based on the classification, quantity and lag effect of inquiry letters. The results show that the listed companies who receive the inquiry letter pay higher audit fees than those who do not receive the inquiry letter, and the inquiry letter issued for the annual report of the enterprise will play a more obvious role in improving audit fees, which has a lag effect.

Key Words: inquiry letter; audit cost; audit risk; non punitive supervision

本文责任编辑:韩 炜

收稿日期:2020-05-10

作者简介:郑国洪(1968),男,贵州安顺人,西南政法大学商学院副院长,教授,经济学博士。

①郭思永、李佳瑜、李淑一:《信息披露、流动性约束与投资者保护——一个监管制度的理论分析框架》,载《中南财经政法大学学报》2015年第6期,第34-40页。

猜你喜欢

财会学习(2017年2期)2017-02-10

企业导报(2016年19期)2016-11-05

时代金融(2016年23期)2016-10-31

经营者(2016年12期)2016-10-21

商场现代化(2016年22期)2016-10-18

商(2016年27期)2016-10-17

商(2016年26期)2016-08-10

企业导报(2016年12期)2016-06-17

商(2016年8期)2016-04-08

商业会计(2016年1期)2016-02-18