指数基金与金融市场间风险溢出效应探析

2020-10-21 04:14张晨

铜陵学院学报 2020年2期

张晨

(南京审计大学,江苏 南京 211815)

一、引言

指数基金作为一种新型的投资方式,近年来在我国发展迅速,根据2019年11月中证指数举办的第十三届指数与指数化投资论坛报告,我国指数型金融产品的规模已经高达1.17万亿元。Eugene Fama于1970年提出的“有效市场假说”是指数基金的理论基础,有效市场假说认为在一个发达健全的股票市场上,股票的价格已经反映了一切有用的信息,投资者难以通过分析和预测股价来获得超额收益。在有效市场假说的基础上,既然难以对股价进行预测,那么采取一种跟踪市场的被动的投资策略未免不是一个好的选择。不同于传统的基金模式,指数基金以复制市场指数为目标,让指数基金相对于传统基金有着得天独厚的优势。第一,指数基金做到了真正的分散化投资,将复制市场指数作为投资组合的构建目标。第二,指数基金的目标在于跟踪市场获取市场的整体收益,而主动型基金则是通过基金经理的运作以期获得超额收益,基金经理的操作会极大地影响基金收益,所以从长期来看指数基金的表现会较为优秀。第三,指数基金的投资成本低,其建立投资组合的目标在于跟踪市场指数,因此调研费用等成本会明显低于传统的主动型基金。但指数基金也存在着缺点,首先,从短期来看指数基金的收益一般难以跑赢主动型基金。此外,我国的金融市场尚不够完善,市场制度的不健全以及金融创新的不足使得我国市场上金融资产的价格与其真实价值产生一定偏差,导致指数基金难以完全发挥上述优势。

随着我国资本市场的逐渐发展与完善,各种金融资产和机构之间的联系越来越紧密,一方面提高了金融市场资源配置的效率,另一方面也增加了金融风险产生和交叉传染的隐患,一旦局部的风险在金融系统内交叉传染则很有可能会导致系统性风险的发生。自2008年全球金融危机的灾难之后,世界各国逐渐重视系统性金融风险的预测与防范。习近平总书记在2019年2月2日中央政治局会议上再次强调了防范化解金融风险特别是防止发生系统性金融风险是金融工作的根本性任务。央行于2019年11月25日发布的《中国金融稳定报告(2019)》中指出“我国金融风险正在呈现一些新的特点和演进趋势,重点机构和各类非法金融活动的增量风险得到有效控制,但存量风险仍需进一步化解,金融市场对外部冲击高度敏感,市场异常波动风险不容忽视。”2020年3月,由于受到俄罗斯和欧佩克原油之争以及新冠疫情全球范围蔓延的影响,全球资本市场发生了巨大的波动,美股更是史无前例的一周两次熔断,中国的金融市场也受到了巨大影响。

在全球经济一体化的进程中,伴随着显著的外部冲击,“太大而不能倒”的传统原则,正逐步向 “太关联而不能倒”的理念转变[1]。因此研究风险事件发生时我国金融系统内的风险溢出效应对于维持我国金融市场安全稳健运行有着重要的理论意义。股票市场和基金市场本身就密切相关,随着金融创新的不断推进,它们的相关性更是进一步加强。指数基金的兴起在一定程度上改变了基金市场本身的风险特征,随着指数基金规模的节节攀升,其是否会于股票市场产生风险溢出效应?这个问题对于我国指数基金今后的发展和系统性金融风险的防范有着现实意义。

本文结构安排如下:第二部分为文献综述,第三部分为模型的构建,第四部分为样本说明和实证研究,第五部分为结论和启示。

二、文献综述

1999年我国首次推出基金兴和与基金普丰两支指数基金,但它们并没有将资产完全进行被动投资,而是将一半的资产用于主动管理,因此我国最初的两只指数基金并不是纯粹的指数基金[2]。指数基金在我国发展的时间并不长,早期对指数基金的研究多集中于其绩效和跟踪误差。对于我国早期指数基金的研究发现,我国市场上早期的指数基金往往在市场整体为下跌趋势时具有一定的抗跌性,但是当市场整体趋势为上涨时其表现则差强人意 (严武和洪道麟,2000;张琪,2002)。导致这种结果的主要原因在于我国金融市场依然存在制度缺陷以及市场指数的编制可能还不够完善[3](齐岳和王文超,2011)。指数基金的目标是跟踪市场指数,要实现这一目标则需要在构建投资组合时最小化跟踪误差。构建指数化投资组合主要有三种方法:完全复制法、优化选样法、分层抽样法[4]。经过研究发现,完全复制法的跟踪误差是三者中最小的,且影响跟踪误差的一个重要因素是标的指数成分股的流动性 (高见和杨丹,2006;陈绍胜,2005)。指数基金的跟踪误差取决于其跟踪模型的设定,因此建立合理的跟踪模型则是指数基金表现良好的关键。国内外学者对于跟踪模型的研究大多都是以跟踪误差最小化为目标,在此目标上再进行优化来追求更合理的跟踪模型(Roll&Richard,1992;Costa&Paiva,2002;Alexander&Baptista,2010;巴曙松和汪鑫,2011;古志婷等,2020)。

虽然目前被动基金投资组合在证券市场总持有量中所占份额相对较小,指数基金无论是对于证券市场还是实体经济的影响可能都不大。然而,如果被动基金管理行业继续扩张,其影响很可能会变得显著(Sushko&Turner,2018)。 对于金融市场来说,指数型金融产品和一揽子交易策略的推出和大幅增长会对市场的流动性产生影响,并且通过市场参与者的相互作用,指数组成部分之间的交易共性增强,从而导致让位于整体需求的系统波动上升(Kamara et al,2007;Sullivan&Xiong,2012)。 对于实体经济来说,指数基金的持股会导致公司所有权集中水平达到了极高的水平,美国指数基金的三大巨头BlackRock,Vanguard,和State Street共同构成了标普500指数基金88%的最大股东。此外指数型基金持股使得公司的治理活动、投资效率显著下降,盈余管理显著上升,显著降低了公司的经营效率[5](Fichtner&Heemskerk,2017;杨青和吉赟,2019)

随着指数基金逐渐成为一种重要的投资方式,其风险的防控需要更加重视。然而我国对于指数基金风险方面的研究却并不多。我国指数基金系统风险较小,非系统风险占主要部分[6],且其抗风险能力较强(赵勇,2010;周伟,2017)。如今对于金融风险的研究日渐趋于成熟,由摩根银行首先引入的风险价值VaR被广泛用于金融风险的度量。VaR可以精确度量金融机构或金融资产在一定置信水平下可能产生的金融风险,并且可以涵盖广泛的风险类型,是防控金融风险的有力工具。但是VaR只在衡量个体金融风险时适用,若想要研究某一个体产生风险时所产生的风险传染效应则需要引入Adrian&Brunnermeier于2008年提出的CoVaR。使用CoVaR研究风险溢出效应十分普遍。Lopez-Espinosa et al(2012)基于CoVaR模型对各种国际大型银行系统性风险的影响因素进行了分析。Wong&Fong(2010)基于CoVaR分析了11个亚太经济体之间的风险相关性。陈建青等(2015)通过CoVaR研究了我国各金融行业间系统性风险的溢出效应。陈珂和张竞文 (2017)运用GARCH-CoVaR模型研究了互联网货币基金对我国金融市场的风险溢出。但是计算CoVaR通常使用的分位数回归方法难以体现金融数据尖峰厚尾和波动群聚等特征,因此需要使用Adrian&Brunnermeier(2008)提出的引入GARCH模型的CoVaR方法。当时间序列存在异方差效应时,GARCH族模型往往可以有较好的拟合效果,契合金融数据的尖峰厚尾等特征。因此,本文使用基于GARCH的CoVaR模型来研究我国指数基金与金融市场之间可能存在的风险溢出效应。

三、模型构建

本文借鉴Adrian&Brunnermeier(2008)提出的GARCH-CoVaR模型,由于金融收益率序列尖峰厚尾等特点,假设GARCH模型中扰动项服从t分布,使用GARCH族模型拟合指数基金收益率序列,再根据模型预测的条件均值和条件方差计算CoVaR的值。

(一)确定所使用的GARCH族模型

常用的GARCH族模型为GARCH、EGARCH和TGARCH,其均值方程均为:

GARCH的条件方差方程为:

EGARCH的条件方差方程为:

TGARCH的条件方差方程为:

对收益率序列分别建立这三种GARCH族模型,再根据信息准则(AIC、BIC)判断其拟合效果,选择拟合效果最好的模型来计算VaR和CoVaR的值。

(二)VaR的计算

在险价值VaR表示在一定置信水平下,金融资产未来可能遭受的最大损失,其数学表达式为:

ri为资产i的损失,VaRit为 t时刻资产 i在q%置信水平下的最大损失。

基于GARCH模型的VaR的计算公式为:

(三)CoVaR的计算

使用经过信息准则选择之后拟合效果最好的GARCH族模型来计算CoVaR,条件均值方程为:

CoVaRs,it为市场在资产i发生风险且在险价值为VaRi,t时所面临的最大损失,为GARCH模型预测的条件均值,为GARCH模型预测的条件方差,Q(q)为t分布的在置信水平为q时的分位数。

为了直观地了解资产i对市场的风险溢出效应,还需要计算风险溢出值以及标准化风险溢出值%

VaRst为t时刻市场在q%置信水平下的最大损失。

四、样本说明和实证研究

(一)样本说明

本文研究的问题是我国指数基金对于金融市场的风险溢出效应,以2009年到2019年这十年间为研究区间,考虑到基金三个月的建仓期,故选择2009年9月30日之前成立的指数基金。指数基金所跟踪的市场指数是否能够准确反映市场行情对其表现有着很大的影响,而沪深300指数相对于其他市场指数编制更加合理,是我国金融市场的“晴雨表”。因此,本文从2009年9月30日之前成立的且以沪深300指数为跟踪标的13支指数基金中分别选择了两支被动型指数基金 (华夏沪深300A、博时沪深300指数A)和两支增强型指数基金(申万菱信沪深300指数增强A、长城久泰沪深300指数A),此外还选择了一支传统的股票型开放式基金(汇丰晋信大盘股票A作为对照)。最后,本文以上证50指数来代表上证市场。由于日数据有过多空缺值,因此本文选择上述五支基金的单位净值和上证50指数的收盘价周数据,样本容量为6组,每组533个数据,所有数据均来自东方财富Choice数据库。

(二)实证过程

1.数据描述性统计

对六组数据均通过对数差分求得收益率,即rt=ln(et)-ln(et-1)。华夏沪深300A、博时沪深300指数A、申万菱信沪深300指数增强A、长城久泰沪深300指数A、汇丰晋信大盘股票A和上证50指数的收益率分别为r1,r2,r3,r4,r5,r各组数据的描述性统计如表1所示。

由表1可得,各组的平均收益率都很接近0,在5支基金中传统型开放式基金汇丰晋信大盘股票A收益率最高,华夏沪深300A收益率最低,从各组数据的偏度和峰度来看普遍存在尖峰厚尾的特点。

2.数据特征检验

为了观察各组数据的分布情况,此处采用QQ图来进行判断,如图1所示:

从图中可以看出,六组收益率序列全都不符合正态分布,因此选择t分布进行模型拟合。

表1 数据的描述性统计

图1 r,r1,r2,r3,r4,r5 QQ图

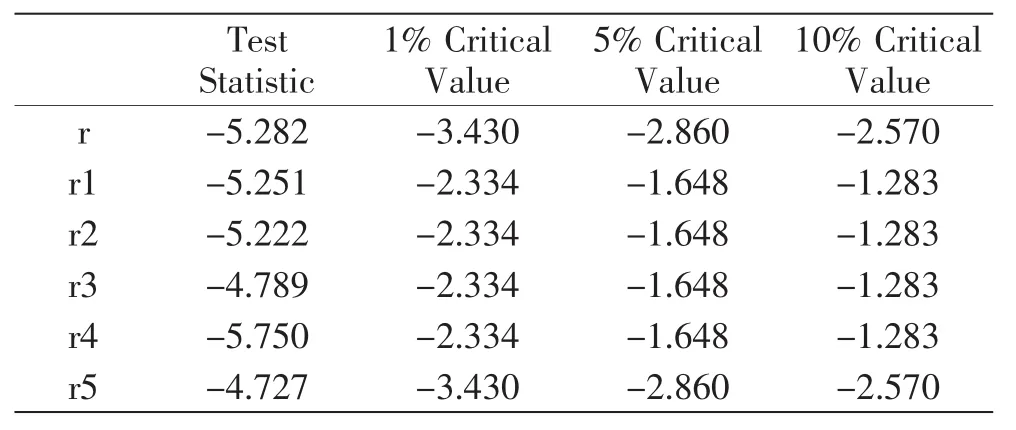

本文使用ADF检验来检验序列的平稳性,根据Schwert(1989)建议的最大滞后阶数:

得到此处的最大滞后阶数为18,ADF检验的结果如表2所示:

表2 ADF检验

由表2可以看出六组收益率序列均为平稳序列。

在应用GARCH模型之前还需要检验序列是否存在ARCH效应,本文使用LM检验法,经检验发现六组数据均存在ARCH效应,由于表格过长此处只列出R的结果,如表3所示。

3.GARCH族模型的选择

GARCH族模型众多,因此选择拟合效果较好的模型对于本文的实证研究十分重要,本文分别对六组收益率序列建立GARCH(1,1),EGARCH(1,1),TGARCH(1,1)并通过信息准则来判断模型拟合效果的优劣,由于篇幅有限,此处仅列出r的比较结果,如表4所示:

表3 ARCH效应检验

表4 r的GARCH族模型比较

由表4可知,根据信息准则GARCH(1,1)模型对于六组收益率序列的拟合效果均优于EGARCH(1,1)和TGARCH(1,1),因此本文均使用GARCH(1,1)模型对六组收益率序列进行拟合。GARCH(1,1)模型拟合之后各项系数如表5所示:

表5 GARCH(1,1)各系数

由表 5 可知, 各模型满足 γ>0,αi>0,βj>0,αi+βj≤1(i=j)的条件。

4.VaR和CoVaR的计算

基于GARCH模型的VaR和CoVaR计算如式(6)和式(8)所示,公式中q置信水平下t分布的分位数可通过查表得到。VaR和CoVaR、△CoVaR,%Co-VaR的计算结果(取均值)如表6所示。

(三)实证结果分析

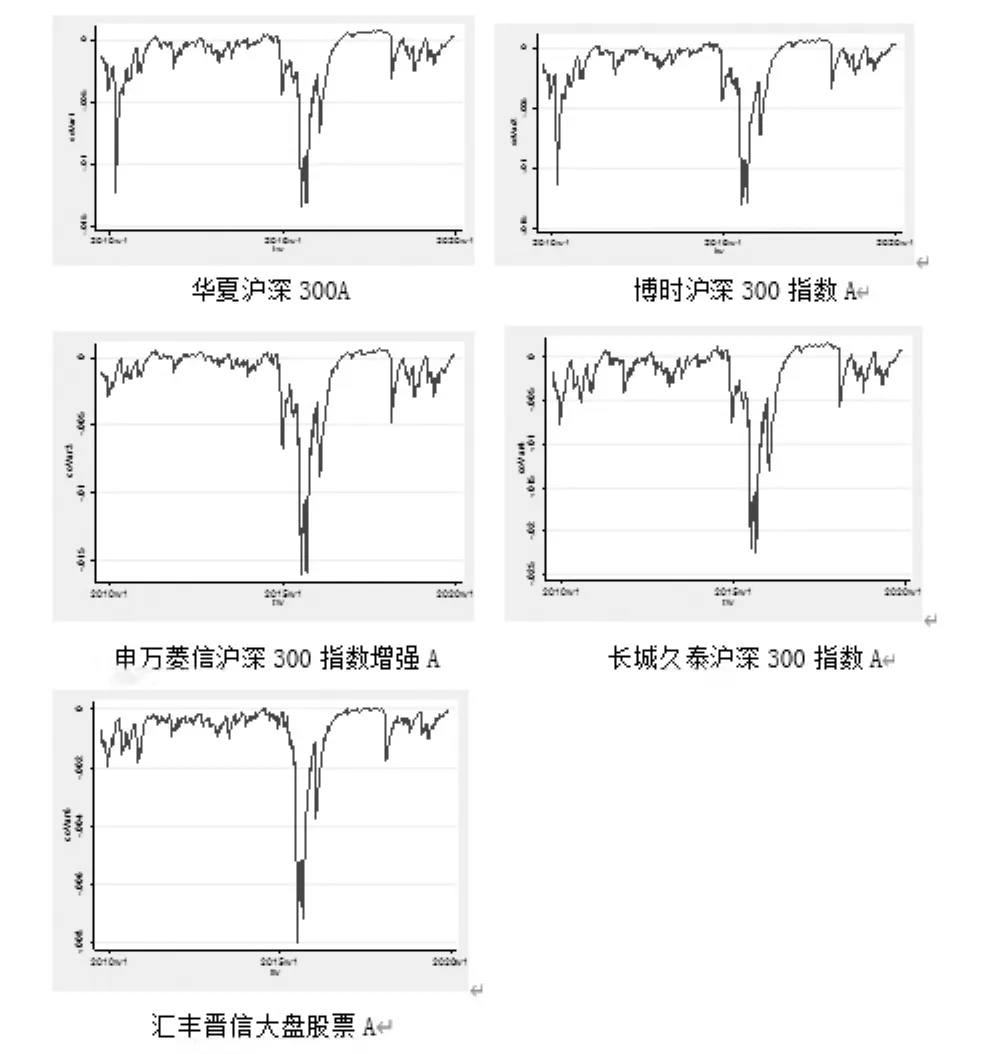

由表6显示的结果来看,汇丰晋信大盘股票A的VaR值最高,及在一定的置信水平下其风险最高,这一点符合指数基金相对于传统基金风险水平较低的特点。结合VaR的计算结果和表1中各基金收益率的均值来看,基本符合金融市场上高收益高风险的共识,但是长城久泰沪深300指数A的VaR值在指数基金中最高但是其收益率的均值仅高于华夏沪深300A,这有可能是因为长城久泰沪深300指数A的基金规模过小,截止2020年3月5日其基金规模仅为8.82亿元,而基金规模过小则可能导致其难以构建合理的投资组合,导致其风险相对较高但是收益较低。观察各组的可发现,汇丰晋信大盘股票A相对于其他四支指数基金的风险溢出效应较高,只有汇丰晋信大盘股票A对于上证市场存在正的风险溢出效应,其余四支指数基金对上证市场均存在负的溢出效应。为了更直观地观察各基金的风险溢出情况,将CoVaR作图,如图2:

表 6VaR、CoVaR、△CoVaR,%CoVaR

图2 CoVaR走势图

从图2中可以看出,这五支基金的CoVaR总体上走势相似,但是在2010年股市暴跌时两支被动型指数基金受到市场的风险溢出效应远大于另外三支基金,在2015年“股灾”中五支基金受到市场的风险溢出效应均达到峰值,可见我国金融市场各子市场之间联系紧密,在发生极端事件时容易产生风险传染甚至导致系统性风险的发生。

五、结论和启示

我国指数基金的规模在近年发展迅速,即使起步较晚,其规模在2019年底也达到了1.17万亿元。参考国外学者的研究结果,随着指数基金规模的增长,其对我国金融市场的影响也可能会进一步凸显。因此,研究我国市场上的指数基金对于金融市场的风险溢出效应具有现实意义。本文基于GARCH模型度量了所选择的四支指数基金的CoVaR来研究我国指数基金与金融市场之间的风险溢出效应,并选取了传统股票型开放式基金作为对照。经过实证研究本文发现,第一,从在险价值的数值来看我国指数基金风险水平相较传统开放式基金处于较低水平,符合指数基金理论上的优点,但是指数基金的平均收益低于本文选择的传统型基金。第二,我国指数基金对金融市场存在负的风险溢出效应,而汇丰晋信大盘股票A对于金融市场则存在正的风险溢出效应,这说明了指数基金与传统的开放式基金的风险特征不同,且指数基金易受到金融市场波动的影响。

本文得到如下启示:第一,虽然近年我国指数基金发展迅速,但是由于起步较晚以及我国金融市场尚不完善等原因目前还没有完全发挥其理论上存在的优势,我国指数基金规模占公募基金规模比例不足10%,而美国指数基金占美国共同基金市场规模的36%,且我国指数基金目前并没有对金融市场产生正向的风险溢出效应,因此我国指数基金依然还有很大的发展空间。第二,经过实证分析发现,虽然指数基金旨在跟踪市场指数,分享市场整体收益,但是由于各指数基金的跟踪方法不尽相同,导致各指数基金的表现有着较大的差别,因此我们需要进一步完善指数基金的跟踪模型,构建更合理的投资组合,以期最大限度发挥被动投资的优势。第三,随着我国金融体制的不断完善、金融创新的不断推进,各子市场以及各种金融资产之间的联系越来越紧密,这给金融风险在金融系统内传染创造了条件,且在发生极端事件时更容易发生风险传染。近年来国内外资本市场上意外频频发生,2020年新冠疫情的冲击和美股两周三次熔断就是离我们最近的例子,为了保障我国金融市场面对风险事件的冲击依然能够安全稳健运行,让金融更好地服务于实体经济,推进我国经济高质量发展,需要更加重视金融风险的防控,建立完善的宏观审慎风险防范机制。

猜你喜欢

英语文摘(2022年12期)2022-12-30

英语文摘(2022年6期)2022-07-23

核科学与工程(2021年4期)2022-01-12

今日农业(2020年19期)2020-12-14

大社会(2020年3期)2020-07-14

当代陕西(2019年15期)2019-09-02

中国外汇(2019年6期)2019-07-13

中学物理·高中(2016年12期)2017-04-22

市场周刊(2017年1期)2017-02-28

中国市场(2016年12期)2016-05-17