发达国家税制改革中不平等现象研究

——基于G7国家和瑞典的数据研究

2020-09-14 06:17文礼朋郑铿城

经济论坛 2020年8期

文礼朋 郑铿城

一、引言

20世纪70年代以来,全球化加剧了资本在国家间的流动速度。当一国对资本要素的征税力度大于他国时,该国国内的资本就有可能流向相邻的贸易国,并且若两个国家的贸易往来越频繁,且地理位置越近的时候,这种资本流动的概率会越大,最终两国对资本的征税力度将会逐渐趋同,以避免在贸易过程中资本的外流[1-4]。为了吸引国外资本流入,同时控制本国资本外流,各国在税收政策上倾向于对资本要素采取低税率措施,该措施在短期有利于国家经济的发展,但在长期会导致一国社会不平等程度的加剧。因此,各国在对资本征税问题若能形成了稳定的合作机制,将有利于经济的长期健康发展。但就目前的发展形势来看,合作机制是不稳定的。大国在合作过程中,往往出于本国的发展,会考虑采取“违约”举措。因此大国在争夺资本过程中发生的税收博弈行为,其实是一种不合作博弈行为,最终会导致博弈两国共同降低对资本要素的征税力度。本文通过对OECD官网的数据进行梳理,研究发达国家在税制改革过程如何导致不平等现象加剧,从中吸取教训,为中国的税制改革提出相关的建议。

二、发达国家税制改革导致的不平等问题

本文主要分析“商品消费税”“个人所得税”“企业所得税”“社会保障税”“增值税”等税收制度结构的变化,进而探讨这一制度结构变化如何导致社会不平等问题。本文数据主要来源于OECD网站和Penn world table网站。

(一)商品消费税改革导致的不平等分析

商品消费税属于间接税的范畴,商品消费税可以分为一般商品消费税和特殊商品商品消费税。一般商品税通常由中低收入阶层来承担,特殊商品税一般由高收入阶层来承担,故商品税改革在一定程度上可以反映社会不平等的发展情况。因为G7国家和瑞典属于老牌的资本主义国家,税制结构的变化更加可以体现发达国家最新的税制变化情况,故选择G7国家和瑞典的数据进行分析,观察一般商品消费税和特殊商品消费税从1979年至2018年的变化情况。最新数据如表1所示。

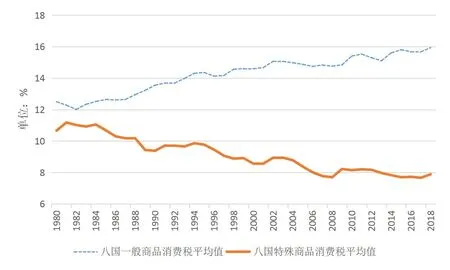

基于OECD官网数据,计算1980年到2018年间,八国一般商品消费税和特殊商品消费税的平均值大小,得到图1。从图1可以看出发达国家的一般商品消费税比重在上升,特殊商品消费税的比重在下降。

表1 G7国家和瑞典一般商品消费税和特殊商品消费税的最新数据情况(单位:%)

图1 G7国家和瑞典八国一般商品消费税和特殊商品消费税占总税收的平均值大小

从商品税的税制结构变化看,相关改革将会导致社会不平等的进一步加剧,因为一般商品消费税主要是由中低收入人群承担,而特殊商品消费税主要是由高收入人群承担。从图1可以看出,特殊商品消费税的比重呈现下降的情况,体现了税制结构倾向于对富人减轻税收负担的趋势;一般商品消费税比重呈现上升的情况,体现了一国对中低收阶层增加税收负担的趋势,从而富人阶层积累财富的速度会更快,社会不平等程度将逐渐加剧。

(二)所得税改革导致的不平等分析

所得税属于直接税范畴,在所得税体系中,包括个人所得税和企业所得税。所得税是对已经实现的所得或者利润的课税对象进行征税,它的特点是税源广,课税范围具有普遍性,并且税负比较难以转嫁。因此,在20世纪30年代以来,被多数资本主义国家设定为主要税种。同时所得税还具有累进性质,故也是国家调节收入分配的重要工具。

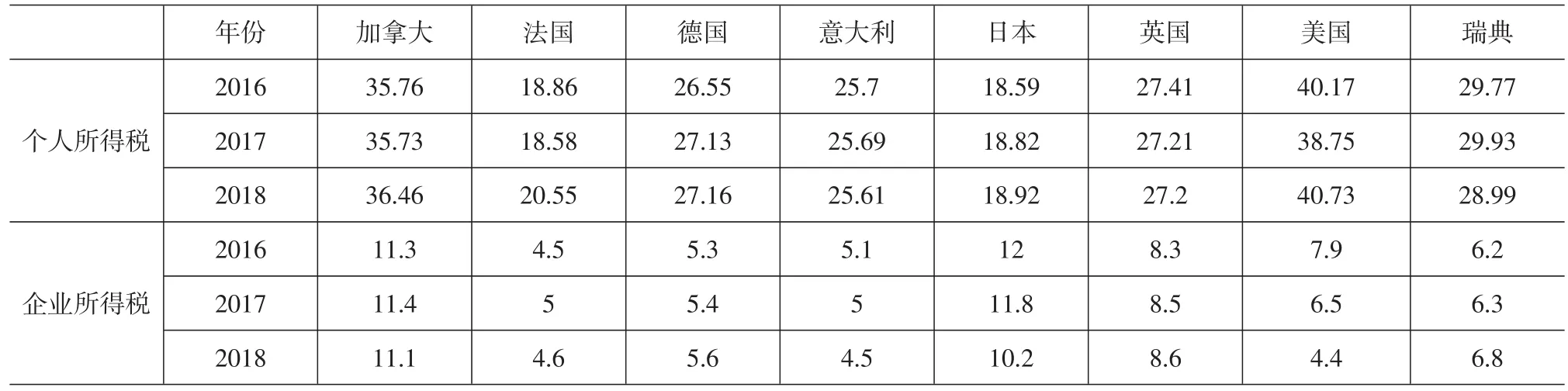

表2 G7国家和瑞典个人所得税和企业所得税最新数据情况(单位:%)

图2 G7国家和瑞典八国个人所得税和企业所得税占总税收的平均值大小

从表2可以看出,近年来,个人所得税在发达国家的总税负结构中依旧占有较大的比重,与个人所得税数据相比,企业所得税在发达国家税制结构中所占的比重偏小。并且在以上八国中,有多数国家的企业所得税比重有下降的趋势。对G7和瑞典这八个国家的个人所得税和企业所得税数据各取平均值,得到下图2。

通过图2曲线走势以及表2的数据,可以看出在G7和瑞典这八国中,虽然个人所得税变化趋势不明显,但个人所得税的比重依旧大于企业所得税比重,企业所得税比重有下降的趋势。在未来,发达国家有降低企业所得税比重并且提高个人所得税比重的趋势,即发达国家在减免对企业所得税征收的同时,加强了对个人所得税的征税力度。发达国家之所以减轻对企业所得的征税力度,是因为如果企业承担的税负过重,会导致资本外逃,同时也会影响企业生产的积极性,而加强个人所得税的征税,相对于对劳动要素进行征税,缓解财政收入的下降,故包括G7国家在内的大多数发达国家都会用个人所得税的征收来代替企业所得税,这体现了把税收压力从资本要素转移给劳动要素的一种趋势。在这种趋势下,资本所要承担的税负将有所减轻,所得税内部的结构变化也体现了一种对资本减税对劳动征税的现象,是加剧不平等现象的原因之一。

(三)社会保障税改革导致的不平等分析

社会保障税属于直接税范畴,以工资和薪金作为课税对象,社会保障税在20世纪30年代开始被引入税收体系中,社会保障税的纳税人一般为雇员和雇主,雇员和雇主所承担的税收比重不同,在一定程度上也可以反应国家的不平等情况。依据OECD官网数据,1990年至今,日本、瑞典和加拿大对雇员征税的比重上升幅度较大,分别上升了7.045%、5.743%和1.324%,德国和英国略有上升,分别上涨0.843%和0.823%,法国、美国和意大利有所下降,其中法国下降的幅度为3.748%,下降幅度最大,这也可以反映法国在G7国家中不平等程度比较低的特点。在G7国家加瑞典这八国中,除了日本和英国对雇主征税的比重有所上升以外,其他国家对雇主征税都呈现一个下降的趋势,其中日本的雇主征税上升2.19%,英国的雇主征税上升0.498%,瑞典的雇主征税下降幅度最大,下降了5.875%。突出表现为20世纪70年代以来,雇主承担的社会保障税平均比重在逐渐地下降,而雇员承担的社会保障税平均比重在逐渐地上升。表3分别为G7和瑞典国家社会保障税中雇主承担的份额与雇员承担份额的数据。

表3 G7国家和瑞典社会保障税中雇员承担份额与雇主承担份额的最新数据(单位:%)

图3 G7和瑞典八国社会保障税中雇员和雇主承担份额的平均值变化趋势

基于OECD官网数据,大部分国家在社会保障税体系中,雇主承担的份额有下降的趋势,而雇员承担的份额有上升的趋势,为了更加直观地进行观察,对上述八国数据各取平均值,得到图3。这一情况表明,在发达国家的社会保障税体系中,更倾向于将雇主所要承担的税负转移给雇员承担,导致雇员的税收负担逐渐加重。在社会保障税体系中,对雇主征税相当于对资本征税,对雇员征税相当于对劳动征税,在这种税制结构下,不平等问题将会逐渐加剧。

(四)其他税制改革过程中导致的不平等分析

除了商品税、所得税和社会保障税以外,在其他税种的变化中也体现着不平等的情况。首先,是以增值税为代表的间接税逐渐兴起,增值税具有税基广泛,实行逐环节扣税和税收中性等特点,自从1952年法国实施增值税开始,越来越多的国家开始引入增值税。但增值税相对于所得税而已,在收入分配的调节上功能较弱,增值税的不断兴起,虽然有利于税收收入的增长,但若增值税在税收总收入中的比重超过所得税,则对经济的增长会产生负面效应,导致社会不平等问题的加剧,影响经济长期健康稳定的发展。故发达国家应当合理控制增值税的发展,使增值税和所得税实现协调发展。除了增值税的兴起会影响社会不平等以外,发达国家从属人税制向属地税制的转移也会对社会不平等带来影响。

一国对本国纳税人在他国获得的收入进行征税,有属地税制和属人税制两种方式[5],属地税制是指本国纳税人在他国获得的收入只需要在收入来源国进行征税,无需在本国进行交税,而属人税制则是要求本国纳税人在他国获得的收入也要在本国进行交税。发达国家逐渐从属人税制向属地税制进行转移,有利于吸引留存在海外的资本利润回国,使一些高税收的地区或者国家流回大量的资本。这种制度的转变,将会加剧发达国家和发展中国家的差距,导致国家间不平等的发展,由于发达国家向属地制度转移的过程中,还常常结合对企业所得进行减税的措施,将导致发达国家国内的资本逐渐发展,资本收入比不断提高。如皮凯蒂在《21世纪资本论》所述,当资本的发展速度逐渐超过经济的增长速度时,也就是资本收入比不断提高的过程中,社会不平等现象会逐渐的加剧。

在法国经济学家皮凯蒂看来,“资本减税潮”是加剧社会不平等发展的一个重要原因[6-7]。本文主要从横向角度和纵向角度揭示发达国家税制改革中隐含的社会不平等现象,纵向角度即从同一税种内部的不同分类来考虑,比如所得税体系中个人所得税和企业所得税的变化,商品税系统中一般商品消费税和特殊商品消费税的变化,社会保障税体系中雇主承担的份额和雇员承担的份额的变化。横向角度即从不同税种来考虑,主要是直接税和间接税的变化,属地税制和属人税制的变化等,探索发达国家税制变革中隐含的社会不平等现象。

三、国内外税制结构比较研究

中国和西方资本主义国家由于经济发展历程不同,税制结构的变迁路径也存在一定的差异,以欧洲国家为例,先后经历了六次较大的税制改革。第一次发生于20世纪初期,主要内容是所得税在欧洲国家的广泛推广;第二次发生于20世纪30年代中后期,欧洲国家开始引入社会保障税体系;第三次发生于1952年,法国开设增值税,随后多数发达国家也相继引入增值税;第四次主要是对公司所得税和个人所得税进行一体化改革,目的是为了消除对股息的双重课税现象;第五次为20世纪80年代以来,发达国家以“降低税率、扩宽税基、简化税制”为主题的综合性税制改革;第六次是20世纪90年代中后期以来,欧洲发达国家的税改方向从“减税”转变为“增减结合”,强调税收中性和政府的宏观调控相结合,更加注重预算收支的平衡。除了欧洲国家以外,美国和日本等发达国家的税制结构也是以直接税为主,可以看出,发达国家的税制结构中,直接税的比重最高。

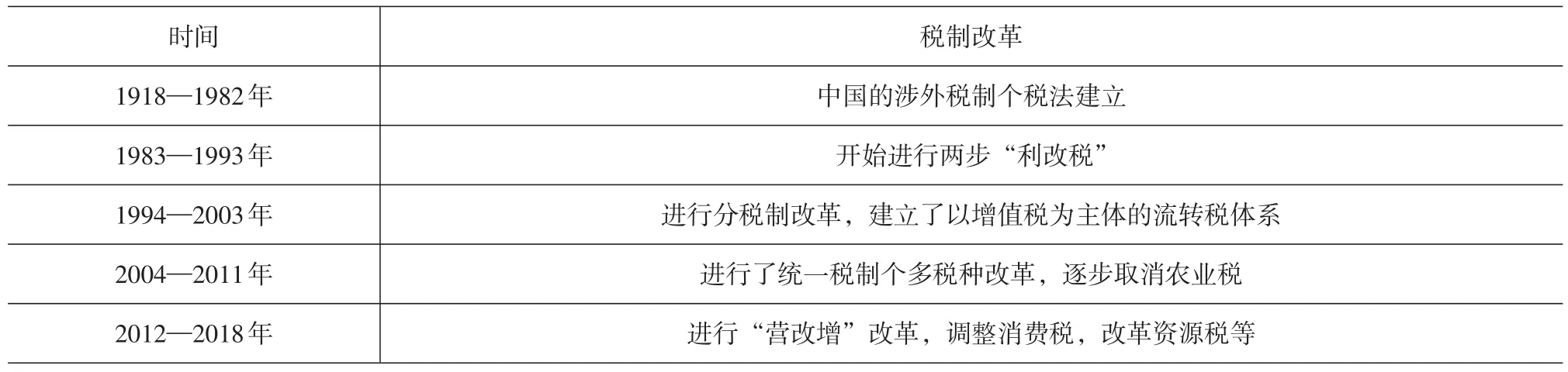

表4 1918年以来中国税制结构改革历程

在我国,目前直接税占总税收的比重约为38%,而间接税占比却超过了61%,如果从税类结构来看,我国的所得税比重也不是很高,占总税收的比重为26.2%,而货物劳务税在我国的占比是54.63%。直接税比重低,所得税比重占比低是中国税制结构的特点。整理中国税制结构的发展历程[8],得到表4。

通过国内外税制结构比较,可以看出中国当前的税制结构存在的问题包括:税制结构不合理、间接税比重偏高等问题。由于间接税在调节收入分配上的功能较弱,故中国的税制结构在调节收入分配上的能力弱于西方发达国家,随着经济地不断发展,中国也将面临逐渐加剧的社会不平等问题。在21世纪以来,虽然中国不断提高直接税比重,使中国的税制结构逐渐呈现出多元化和法制化的特点。但是通过基尼系数的数据反应,中国的基尼系数在发展中国家中增长较快,社会不平等问题将成为21世纪中国要解决的重要问题。同时,在当前的经济全球化环境下,资本主义国家的财富不平等情况都有所上升,其中,美国的财富不平等发展走势最迅猛,表明随着经济的发展,美国财富分配越来越不公平,即少数人占有了多数的国民财富。在这种税收全球化、经济全球化、贸易全球化的时代下,资本争夺,税收竞争的发展会越来越激烈[9-11],这也必将会对中国经济和社会的发展带来影响。因此,对中国在21世纪的税制改革模式发展提出如下建议:

首先,中国应当立足于本国的实际发展情况来制定税收政策,中国当前是以间接税为主的税制模式,直接税虽然具有调节收入分配不均的功能,但由于中国的税制结构还未完善,直接将直接税取代间接税作为主要税种,是无法充分发挥直接税的调节能力。故应当逐渐提高直接税的比重,并完善间接税的税制结构,构建与社会主义市场经济相适应的税制模式,努力构建直接税和间接税平分秋色的双主体税制模式,带动中国经济发展的同时也控制社会不平等的发展程度。

其次,中国要不断地健全税法保障制度,完善税收的管理体系。法国经济学家皮凯蒂在接受中国记者的采访时,提到中国的地下经济、灰色收入的比重很大,导致经济学家很难对中国的税收结构和社会不平等发展情况进行准确评估。因此,中国应当加强对税制征管的监督,简化税制提高纳税的遵从度,加强对逃税行为的打压和惩罚力度,让税制改革效果可以真正体现出来。

最后,中国也应当借鉴发达国家在税制改革中的可取之处。例如,发达国家在税制监管方面具有结构优化、管理法制化、征管手段现代化和征管社会化的特点,同时发达国家税改过程中普遍遵循“简化税制、公平税负、扩大税源、降低税率、合理分析、严格管理”的原则,这都是中国在税改过程中可以借鉴的地方。中国在今后的税制改革过程中,应不断的完善税种结构,完善地方税体系,根据发展要求开征新税制,加强税收管理与国家间的税收协调,构建具有中国特色的税制结构。

四、结语

通过上文对个人所得税、企业所得税、商品税、社会保障税等多种税收内部结构变化的研究,可以看出在全球化的时代下,资本在国家间流动的速度加快,资本主义国家为了争夺国际资本流入,防止国外资本外逃,在战略决策上倾向于对资本采取低税率措施。从税负结构考虑,为了维持税收收入的稳定性,一国降低资本要素征税比例的同时,必然要加强对劳动要素的征税幅度,这也将导致社会不平等程度的增加。改革开放以来,中国积极地融入国际间交流合作,国际交流和贸易往来有了显著提高,这也加剧了中国国内资本在国际间的流动频率,并且中国对资本的监管政策还不够全面,导致中国资本外流到发达国家的频率大大增加[12]。由于中国还处于发展中国家阶段,需要依靠大量的人力资本和物力资本来发展经济,因此,国内会倾向于模仿发达国家对资本进行减税的举措,参与到国际间的税收竞争中,在当前这种税收竞争全球化的时代下,资本主义国家间的税收竞争将对中国共享式发展带来影响。

中国共享式发展是指要实现中国经济的可持续性发展[13],尽可能地让经济发展所带来的果实被社会的各个阶层所享有,在共享式发展的环境下,社会的各个阶层群体都将有机会从社会发展中获得相应的益处。但卢现祥、徐俊武[14]利用了协整和误差修正模型来对影响共享式增长的因素进行分析,发现中国在改革开放以来,经济增长虽在整体上具有共享性,但在大多数年份中,共享式发展的程度是比较低的。近几年来,中国城乡收入差距、地区间收入差距和行业间的收入差距都在不断的扩大,共享式发展程度逐年下降,不平等程度也在逐渐提升。以中国的基尼系数和印度的基尼系数变化进行对比,发现在近几年中,中国基尼系数的增长速度是印度的五倍。因此,社会不平等问题已经逐渐成为影响我国经济可持续发展的阻碍。如果可以实现共享式发展,将有利于减缓中国社会不平等程度,实现经济可持续增长,更加高效合理的共享式发展是21世纪中国经济增长所要实现的目标。

资本主义国家逐渐由所得税为重心的税制结构向非中心的多元化税制结构转变[15],而发展中国家的税制结构目前依旧是以间接税为重点,在未来,包括中国在内的发展中国家应该不断地完善间接税的税制结构,建立所得税和间接税并重的“双主体”税制结构[16]。税收全球化与发达国家之间的税收竞争对中国税制改革带来很多影响,特别是在资本流动迅速的全球化时代下,西方发达国家的税收竞争模式会引导中国税改也倾向于对资本进行减税,来带动经济发展。但一个国家的税制结构应与该国的发展情况相适应,若盲目引进资本主义国家的税改形式,不但不利于经济发展,还会加剧社会不平等程度。

猜你喜欢

中国总会计师(2016年11期)2017-01-19

商(2016年28期)2016-10-27

财经理论与实践(2016年3期)2016-06-06

商场现代化(2016年8期)2016-05-10

会计之友(2015年15期)2015-08-11

读者(2015年14期)2015-05-14

润滑油(2010年6期)2010-01-01