老龄化背景下现收现付制养老保险之储蓄效应研究

2020-08-21 00:19杨莲秀刘淑红

黑龙江社会科学 2020年4期

杨莲秀,刘淑红

(上海工程技术大学 a.马克思主义学院; b.管理学院,上海 201620)

社会保障的公平与效率问题一直是学界研究的热点问题,学界力求在公平与效率之间寻求制度的平衡点。养老保险有现收现付制和基金积累制两种财务机制,目前,我国养老保险采用基金积累制与现收现付制养老保险的混合模式,力图在资金的横向平衡(不同年龄结构的代际间转移支付)与纵向平衡(同一个人生命周期的代际内转移支付)之间寻求制度的结合点。随着人口结构的变化,越来越多的学者主张将养老保险由现收现付制向基金积累制转轨,但是转轨后是否能够应对人口老龄化危机,养老保险制度是否真的到了转轨的最佳时期?这些问题需要进行进一步的探讨。

储蓄对一国经济发展具有重大意义,理论界对基金制养老保险储蓄效应的争议较少,因此本文主要讨论现收现付制养老保险制度的储蓄效应。探讨老龄化背景下现收现付制养老保险的储蓄效应,对检验养老保险制度的选择是否适合我国实际情况具有一定参考价值。

一、国内外研究现状

(一)国外学者的相关研究

国外较早就展开了对现收现付制储蓄效应的研究,一方面,一些学者支持现收现付制养老保险对储蓄具有“挤出”效应。最早提出这一观点的是费尔德斯坦(Feldstein,1974),他在莫迪利亚尼“传统生命周期理论”的基础上将退休年龄内生化,提出社会保障通过“资产替代效应”和“退休效应”这两个相反的力量来影响个人储蓄[1]:一是养老保险制度可以为人们带来未来收入的预期,因此人们会减少在劳动期对退休期的储蓄,从而对个人储蓄具有“挤出”效应;二是现收现付制的养老保险一般采用确定收益的给付制度安排,这一制度安排往往会诱使人们产生“提前退休”的动机,在退休期到来之前如果要保证生活水平不因提前退休而下降,反过来又要求人们增加储蓄。这两个相反效应的力量对比强弱决定着现收现付制养老保险对于个人储蓄的净效应。费尔德斯坦后来应用美国数据进行实证检验,结果表明现收现付制养老保险显著减少了个人储蓄。

另一方面,国外一些学者认为现收现付制养老保险对储蓄没有明显的“挤出”效应,即现收现付制养老保险对储蓄是否具有“挤出”效应不确定。巴罗(Barro,1974)的“中性理论”对生命周期理论的观点提出了质疑[2],考虑到利他主义的因素,他认为在遗产动机下老年人对年轻人的自愿转移性支付会抵消现收现付制养老保险制度下由年轻人向老年人的法定公共转移支付,在这一情况下年轻一代的消费和储蓄行为不会发生改变,因此也不存在对储蓄的挤出。随着新增长理论的不断发展,越来越多的学者将人力资本、生育率等因素纳入内生增长框架下,通过引入父母效用函数的利他模型和非利他模型等分析现收现付制养老保险计划的储蓄效应。贝克尔认为,作为“理性人”的父母会分析子女数目的比较成本和效用以取得自身效用的最大化,通过考虑对子女的教育投资等因素取得与个人储蓄的平衡。此外,很多学者诸如Lee(1988)、Gale(1995)等的实证检验结果也表明,大多数的统计结果在5%的置信水平上并不显著,因此现收现付制养老保险对储蓄是否存在“挤出”效应仍然模糊不清。

综上所述,国外学者对于现收现付制养老保险制度对储蓄是否具有“挤出”效应观点不一,还未形成学界普遍认同的观点。实证检验由于选择样本不一以及各国差异等原因也未能形成一致的结论,因此现收现付制养老保险对储蓄的影响依旧存在较大争议。

(二)国内学者的相关研究

国内学者对于现收现付制储蓄效应的研究相对于西方来说较晚,文献与国外相比也要少得多。田银华、龙朝阳(2008)在内生生育率的OLG模型框架下考虑到子女对父母的赡养支付转移研究了现收现付制养老保险计划的“挤出”效应,结果表明在公共养老金税率低于7%时现收现付制养老金制度不会挤出储蓄,高于7%时会挤出储蓄增加个人消费,且养老保险对个人储蓄的挤出作用大于其对消费的挤出[3];石阳、王满仓(2010)利用中国30多个省份的面板数据进行分析后证实,我国现收现付制养老保险对储蓄确实存在“挤出”效应且“挤出”规模在不断扩大[4];洪丽、曾国安(2017)在人力资本内生的三期世代交叠模型基础上提出,现收现付制养老保险制度缴费率变动对个人储蓄率的影响具有显著的“挤出”效应,同时会提高对子女的教育投资但不显著,以上两者对经济的发展具有显著影响[5]。

综合来看,我国学者在研究养老保险相关问题时,多数认同养老保险现收现付制对于储蓄的“挤出”效应,在研究方法上主要使用经济学模型探讨某一微观因素对于现收现付制储蓄效应的影响,宏观层面的定性化研究较少。实际上,现收现付制养老保险对于储蓄具有更加复杂的影响因素,本文主要以老龄化下人口结构的变化为背景,基于社会保障理论以及现收现付制背后的行为逻辑分析养老保险现收现付制所带来的储蓄效应。

二、老龄化背景下的现收现付制度

(一)中国人口老龄化现状

根据中国国家统计局资料显示,2019年,我国65岁以上老年人口占比达12.57%,大大超出7%的人口老龄化阈值。“未富先老”的国情给我国养老保险事业的发展带来严峻挑战,学者们纷纷寻求应对人口老龄化的社会保障举措。但深入分析发现,在劳动生产率一定的情况下,无论是现收现付制还是基金积累制的养老保险制度,都无法应对人口老龄化所带来的制度危机。

从现收现付制的财务机制上看,其供养水平直接受到两代人人口比例关系的影响。随着人口老龄化,老年人占总人口比重越来越多,年轻人占总人口比重相对减少,在老年人待遇不降的条件下,势必要求提高养老保险缴费水平,现收现付制将因两代人的比例失衡而难以为继。从全社会的层面来看,退休人员取得养老金收入用来购买生活消费品,其所消费的物品或服务来自正在工作一代人所创造的财富。在劳动生产率一定时,人口老龄化不仅会使正在工作一代人的数量减少,也会相应减少社会总产出,退休人员能够获得的社会剩余产品也会减少。无论是现收现付制还是基金积累制,在一定的消费供给下,即在社会总产出一定的情况下,社会总需求大于社会总供给会使得社会剩余产品价值低于养老金名义价值,养老金实际购买力下降。

因此,无论是现收现付制还是基金积累制,养老责任最终都要由当前正处于劳动期的一代来承担。在人口增长率不变的情况下,只有提高劳动生产率,才能提高整个社会总产出,也才能真正应对人口老龄化所带来的支付危机。相关实证检验表明,在预计中国未来人口老龄化趋势不断提高的情况下,“只要人均产出增长率不低于3%,或总产出增长率不低于4%”[6],现收现付制就不会由于支付危机而难以为继;若考虑到人口增长率因素的影响,只需产出增长率稍高于这一标准,就可维持现收现付制度的正常运行,并保持养老金水平的适当增长。

(二)现收现付制下微观经济主体的行为逻辑

企事业单位与劳动者是社会保险的重要主体,因此,探讨现收现付制下企业与劳动者背后的储蓄行为有助于我们更好地把握养老金制度的现状,也有助于了解现收现付制养老保险与储蓄之间的关系,进而为养老保险制度安排提供借鉴与参考。

从劳动者个人层面来说,现有研究大多使用代际交叠模型来进行探讨。可以这样理解代际交叠模型:在任何时期,每一代人在供养上一代人的同时,都可以获得由下一代人提供的养老保障承诺,从而形成一种代际契约,这种契约使不同代人之间承担着福利转移的责任。对于现收现付制下劳动者个人的储蓄行为,费尔德斯坦研究发现,养老保险对于消费具有正向作用,回归系数是0.018,即养老保险每增加10%,消费将增加1.8%,消费增加意味着可支配收入和储蓄的减少,因此可以推断养老保险对储蓄具有“挤出”作用,养老保险每增加10%,储蓄将减少1.8%。

从中国来看,中国家庭的养老保障方式不仅包括储蓄,还包括子女一代对于父母一代的赡养,因此子女的数量和质量也是养老的重要保障。考虑到父母与子女之间的双向利他主义倾向,在讨论现收现付制养老保险制度的经济效应时,分析父母与子女间的代际关系至关重要。从自利动机的角度来看,在自我储蓄产生的资本回报相对于子女的教育投资较大时,理性行为人就会倾向于自我储蓄,以获得更高的回报去支持养老。在劳动力价格低廉的边远贫困山区,劳动回报率相对于资本回报率较低,因此一部分人会减少对子女的教育投资;而子女一代进入劳动市场后,由于教育水平不高,可获得工资收入相应较低,又不利于下一代子女的教育投资,从而造成整个社会的人力资本水平无法达到最优。反之,在子女教育投资相对于资本投资回报较大时,父母一代会增加子女的教育投资,退休时其子女保障行为会加强,也会进一步增加对父母一代的资产转移比例。在满足效用水平不变的情况下,成年期行为人的储蓄行为会随之下降,因此,从父母与子女之间的自利动机来看,会产生对“储蓄”的“挤出”效应。

从他利动机来看,父母一代与子女一代的感情维系使得父母一代愿意将更多的遗产保留和赠送给下一代,即便在基金积累制的安排下,由于个人偏好以及价值判断等个人因素,这种遗产效应也仍然存在,因此,他利动机在现收现付制和基金积累制的安排下对储蓄的影响并没有较大的差异,本文暂不作讨论。

从企业层面来看,老龄化会带来缴费水平的提高,劳动力价格随之上涨,若企业的资本有机构成较高且呈不断上涨趋势,企业就会选择使用资本替代劳动力,以此降低养老保险缴费水平提高对企业造成的影响,这样产生的后果是失业人群增多—个人可支配收入减少—储蓄下降。从另一方面来看,若企业资本有机构成较低,企业则无法通过裁员来以资本代替劳动,便会寻找对象转嫁成本,转嫁对象主要包括雇员和消费者。如果企业选择将成本转嫁给雇员,比如通过降低工资、减少福利性待遇等方式来削减成本,这将进一步强化“引致退休效应”。如果企业的这一方式受到政府政策、工会反对等因素的影响难以实现,在垄断市场的背景下,企业便会以提高价格的方式将成本转嫁给消费者,由此企业产品价格上涨—物价增高—消费增加—储蓄下降。此外,以生活必需品价格所决定的基本生活水平也会上涨,养老金待遇调整机制要求退休一代能够分享经济增长成果,满足劳动者的基本生活需要,从而又会进一步要求提高养老保险支出水平,由此企业很难减少因养老保险缴费水平提高对企业造成的影响。

三、三期世代交叠模型

本文参考贺菊煌的含抚养关系的三期世代交叠模型[7],通过修正并建立起含年龄结构变化的三期世代交叠模型,以探讨老龄化背景下年龄结构变化对现收现付制养老保险的储蓄率影响。假设在无限期生存的经济体中,由大量无差异个人和企业两部分组成,社会总资产等于个人资产之和,生产率按固定速率增长,在“理性人”假设下个体选择最优的消费水平。

(一)模型构建

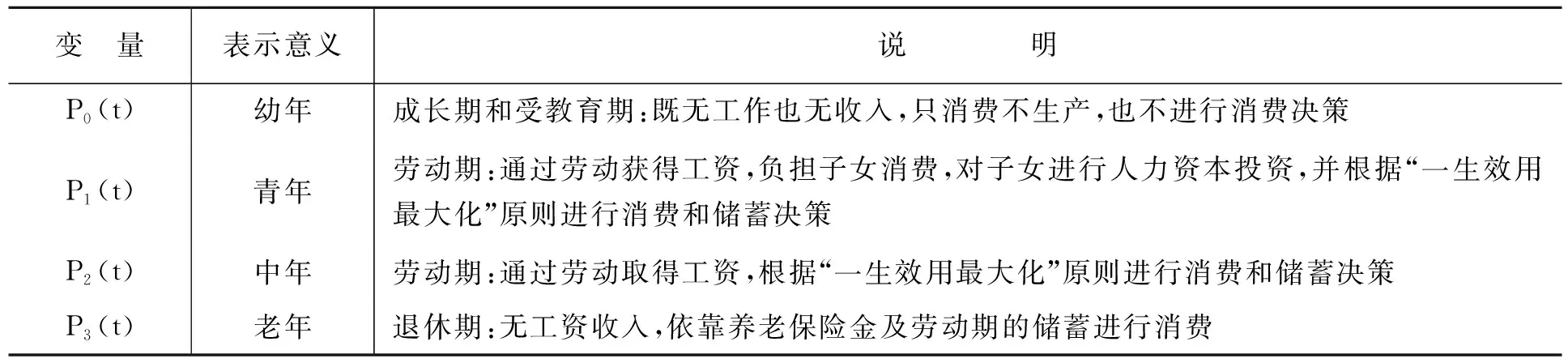

1.人口。将个人生命周期分为时间长度为20年且间隔相等的4期,第0期为成长期和受教育期,第1期(青年期)和第2期(中年期)为劳动期,第3期(老年期)为退休期,P0(t)、P1(t)、P2(t)、P3(t)分别表示t时期处于各生命周期的人数(见表1)。

表1各变量及其意义说明

P(t)为t时期总人口,L(t)为t时期劳动人口数量,n为人口不变增长率,则有:

L(t)=P1(t)+P2(t)

(1)

P(t)=(1+n)P(t-1)

(2)

2.生产与分配。假设在完全竞争市场条件下,企业的生产函数满足柯布-道格拉斯函数,工资率等于劳动边际产出率,资产收益率等于资本边际产出率。令Y表示产出,K表示资产,A表示技术水平,W表示工资,R表示资产收益率,α表示产出的资本弹性,a表示技术进步率,z表示折旧,则有:

Y(t)=A(t)K(t)aL(t)1-a

(3)

其中,A(t)=(1+a)A(t-1)

(4)

R(t)=αY(t)/K(t)-z

(5)

W(t)=(1-α)Y(t)/L(t)

(6)

3.消费。假设幼年人消费是青年人消费水平的γ倍,Ki(t)表示t时期不同代人的总资产(i=0,1,2,3),Ci(t)表示t时期不同代人的消费,h(t)表示t时期青年人负担系数(包括自身),则有:

h(t)=1+γP0(t)/P1(t)

(7)

(1)幼年人消费。根据以上假设,幼年人既无工作也无收入,其所有的消费均来自当前青年人的资产转移支付,令C0(t)表示t时期幼年人的消费,C1(t)表示t时期青年人自身的消费,则有:

C0(t)=γC1(t)

(8)

(2)青年人消费。令C1(t)、C2(t+1)、C3(t+2)表示一个青年人在其青年期、中年期以及退休期的消费,K2(t+1)、K3(t+2)表示t时期青年人在中年期和老年期计划的期初资产,W(t)表示t时期青年人的工资率,S(t)为t时期青年人的储蓄,在完全竞争市场下的利率为rt+1,U表示个人效用,Erb表示人们预期的未来资产收益率,Ew(t+1)表示第t期所预期的第t+1期工资率,则青年人消费的预算约束可分为3期,在第t期(青年期)负责自身和幼年期子女的消费,第t+1期(中年期)负责自身的消费和储蓄,在第t+2期(老年期)利用年轻时的储蓄及养老金负担退休期间的消费,其预算约束用公式表示如下:

第t期:C1(t)+S1(t)=W1(t)

(9)

第t+1期:C2(t+1)+S2(t+1)=W2(t+1)

(10)

第t+2期:C3(t+2)=(1+ rt+1)S(t)+(1+ rt+2)[S(t+1)+(1+ rt+1)S(t)]

(11)

在以上预算约束条件下分配三个时期的消费和储蓄实现个人效用的最大化:

Max:U(C1(t))+(1+θ)-1U(C2(t+1))+(1+θ)-2U(C3(t+2))(其中,θ为贴现因子,0<θ<1)

(12)

求解上面的问题,可以得到最优性条件为:

U(C1(t))+(1+θ)-1U(C2(t+1))+(1+θ)-2U(C3(t+2)=0

(13)

(3)中年人消费。t时期一个中年人的消费为C2(t),其预期的下一期消费(即自身在退休期的消费)为C3(t+1),由前面有关假定可以得出t时期一个中年人的消费预算约束及其最优化条件,在相关预算约束下可以使自身一生效应最大化,得到的最优性条件为:

U(C2(t))+(1+θ)-1U(C3(t+1))=0

(14)

(4)老年人的消费。老年人在老年期无收入,其所有消费来自劳动期的储蓄及养老金,因此其消费为:

C3(t)=(1+ rt+1)K3(t)

(15)

(5)全社会的消费。T时期全社会的消费可以表示为:

(16)

(二)现收现付制养老保险对储蓄的影响

现将现收现付制养老保险制度引入上述世代交叠模型中来分析其对储蓄的影响。假设在现收现付制养老保险制度下,政府在t时期向劳动者征收缴费为f1,并全部用于当期老年人的消费,假设人口增长率为n,则在当期老年人获得的养老保险费为(1+n)f1,此时消费者的预算约束为:

C1(t)+C2(t+1)+S1(t)+f1=W1(t)+W2(t+1)

(17)

C3(t+2)=(1+n)f1+(1+ rt+1)S(t)+(1+rt+2)[S(t+1)+(1+ rt+1)S(t)]

(18)

可以得到最优性条件为:

U(C1(t))+(1+θ)-1U(C2(t+1))+(1+θ)-2U(C3(t+2)=0

(19)

从以上可知,在现收现付制养老保险制度下,每一代退休期老年人的消费均来自劳动期一代的资产转移支付,劳动期一代的缴费仅仅作为一种转移,不进入储蓄,因此现收现付制养老保险制度对储蓄具有“挤出”效应。

(三)年龄结构与储蓄率

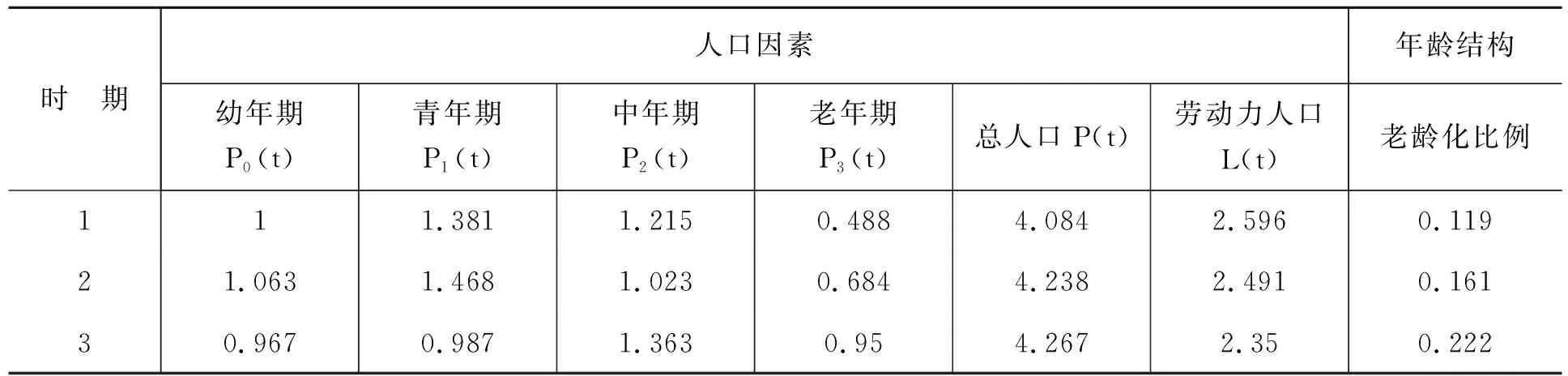

我们主要考察年龄结构变化对储蓄的影响,根据已知的初始值,利用Excel软件进行模拟,得出稳定状态下各内生变量的稳定值,以此分析年龄结构变化的影响。根据第六次人口普查数据显示,P0(0)=32121(单位:万人),P1(0)=44359,P2(0)=39041,P3(0)=15661,令P0(0)=1,则P1(0)=1.381,P2(0)=1.215,P3(0)=0.488,根据模拟,可以得出模型的人口因素以及人口结构(见表2)。

表2各期人口、总人口以及人口结构

根据模拟可以发现,劳动力人口从2010年的2.596下降到2030年的2.491,再到2050年的2.350,劳动力比重不断下降。由于人口老龄化,劳动力人口比重降低,导致我国的社会总产出减少,这在一定程度上制约了我国的经济发展。

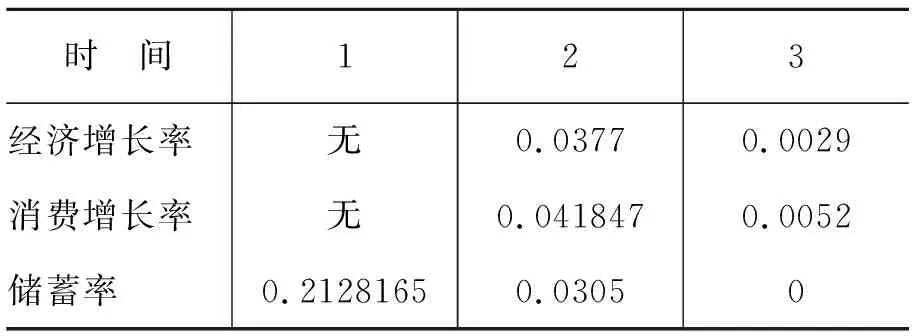

由此,我们研究年龄变化对储蓄率的影响,规定参数的值分别为:α=0.3,θ=0.35,a=0,z=0.7[7], 根据模拟,可得出年龄结构变化对储蓄率的影响(见表3)。

表3年龄结构变化对储蓄率的影响

由以上数据可以看出,经济增长率呈现先增加后减少的趋势,在其他条件一定的情况下,劳动力比例上升会带动经济增长,但随着老龄化的加剧,经济增长速度会逐渐放缓,储蓄率第三期为负,根据实际情况取为0,因此可以看出储蓄率处于不断下降的趋势。随着老龄化的不断加剧,消费需求大大增加,储蓄亦不断减少。从我国实际情况看,目前我国储蓄率仍处于较高水平,但随着人口老龄化和下一期生育高峰的到来,储蓄率会逐步下降。

四、现收现付制有助于经济平稳增长

社会总支出的水平是由消费与储蓄相互作用决定的,在一个封闭的经济中,只有使消费和储蓄保持在一个相对均衡的状态,才能保持总供给与总需求的相对均衡,从而实现经济的稳定增长。费尔德斯坦提出,如果一国储蓄率低于经济的黄金率水平,那么养老保险由现收现付制转向基金积累制不仅有助于解决公共养老金体系面临的财政困难,也有助于增加资本积累,推动经济社会稳定增长。但如果一国储蓄规模较高,而利率又不能调整到位,那么储蓄将无法转化为投资,在一个封闭的经济中,过高的储蓄率意味着储蓄未能完全转化为资本,资源无法实现最优配置,经济则会处于动态无效区域。

根据相关统计数据显示,2019年,我国储蓄率为45%,居世界第一;从中国人民银行公布的北京市2000户城镇储户问卷调查结果看,2018年第三季度居民消费意愿比例为32.1%,储蓄意愿比例为42.7%。可以看出,目前我国经济发展仍存在着低消费—高储蓄的结构性问题,市场处于超额供给状态,缺乏投资热点,储蓄无法有效转化为投资。内需不足会促使企业将市场转向国外,形成出口导向为主的产业发展格局,对外需的过度依赖又会导致外部经济失衡。总需求不足已经成为制约中国经济发展的主要因素,此时,个人最优储蓄率也许已经偏离了黄金率,降低储蓄率增加消费有助于资源的有效配置,也有助于经济平稳增长。

某些学者之所以支持向基金积累制转轨,是因为社会保险基金在资本市场上投资能够获得相应收益。但社会保险基金投资具有较高的风险,加上管理成本、通货膨胀等因素,会相应抵消长期储蓄基金投资所带来的收益。因此,从现阶段经济发展现状来看,在我国统账结合的基础上,引入基金积累制的养老保险制度还不是最合适的时候,如果加快转轨,将会给经济带来较大的负面影响。

解决当前现收现付制在人口老龄化趋势下不可持续的问题,一是要扩大养老保险覆盖面,吸纳更多年轻群体加入养老保险的制度内,优化人口抚养比;二是要加快养老保险全国统筹进程,使养老保险金在尽量大的范围内进行调剂;三是要进一步加强现收现付制养老保险制度的规范性,确保政策实施的可持续性,减轻居民对未来养老金收入的不确定性预期。

猜你喜欢

河北金融年鉴(2021年0期)2021-08-25

快乐语文(2020年26期)2020-10-16

金融周刊(2020年7期)2020-07-23

智富时代(2017年10期)2017-11-22

智富时代(2017年10期)2017-11-22

消费导刊(2015年5期)2015-09-10

当代工人(2014年23期)2015-01-19

金融博览(2009年9期)2009-11-19

人民周刊(2009年2期)2009-03-07