RBRVS值与DRGs相结合绩效模式的探讨

2020-08-20 07:48徐敏洁贾凯傅晓辉

商情 2020年36期

关键词:探讨

徐敏洁 贾凯 傅晓辉

【摘要】随着医改的不断深入,公立医院内部绩效管理制度的建立和完善,是推进公立医院改革的一项重要内容,是提高医院竟争力的基本保障。现有公立医院绩效分配的模式有传统模式、RBRVS值模式、DRGs模式等。尽管各医院在绩效管理模式中基本上实现了收入、成本、工作量的核算,但在实际工作中仍然存在诸多不足。本文针对目前DRGs医保支付方式改革,阐述了RBRVS值评估系统对医院绩效管理的成效与局限,并讨论建立基于DRGs评价常用指标与RBRVS值相结合的绩效体系。

【关键词】RBRVS 与DRGs 绩效模式 探讨

一、现状与问题

(一)公立医院绩效管理现状

目前医院人力成本已成为最大的支出负担,以我省城市医院为例,人力成本占医院总支出已达到35%,同时也是现代医院财务支出中增长幅度最快的成本。人员薪酬分配中主要分固定薪酬工资和激励效益工资,而目前大部分大中型公立医院激励效益工资仅占薪酬总额的30%左右,绩效分配总额占人员支出的比例偏低,对调动员工积极性力度不足,无法体现医务技术资历差距,同时科室二次分配没有真正体现多劳多得,大锅饭现象犹然存在。

(二)现有公立医院绩效分配的模式

(1)传统模式:结余工作量法,科室绩效工资总量=(科室收入-科室支出)*k%+工作量绩效额,考核的内容中,科室收入不能体现出不同的医疗服务项目所包含的不同的技术水平、劳动强度、风险程度等差别;科室支出也不能反映哪些支出是合理的,哪些支出是浪费。而且科室的各项收支中仅有部分比例计入了考核,所以各科在人员和物资管理上表现得较为松散,不断提出增加人员、购买设备的申请,医用耗材、办公用品等消耗品的领用和使用管理不到位,存在大量浪费现象,造成了医院成本增加,经济效益下降。

(2)RBRVS值模式:目前全国有大约160家合作医院,其中浙江省20家。打破按结余绩效,建立按执行与可控成本全额扣除的绩效模式,按照医疗行为的執行技术含量设置执行点值,突出了技术能力的效益率,使绩效分配向高技术高强度工作量倾斜,另外成本占比的提高,成本与支出得到有力控制。目前各家医院根椐管理需要对成本的可控程度、诊疗方式流程不同、医生的贡献度不同所设点值也有区别,因为诊疗方式流程,医生的贡献度不同,分别拥有单位本土化的RBRVS值,从而带来绩效模式不同。

(3)DRGs模式: 新兴模式,由上海申康于2103年提出并完成上海DRGs分组系统,应用于上海全市医院医疗技术能力的管理,以一种新的医院绩效模式推进,同时瑞金医院借助该模式建立了一套基于DRGs的内部绩效管理体系,并取得明显的成效,其突出的表现是医院收住病种按照DRGs的CMI值进行绩效分配,大幅度拉开不同疾病不同诊疗技术的效益分配差距,带来的是医院的高技术、高难度救治能力快速提升。

二、研究

(一)RBRVS模式基本概述与评估指标

资源耗用相对值表是由美国哈佛大学教授Hsiao等人所提,是世界上第一个大型的医师费支付标准,研究透过科学化的方法调查医师对支付标准订定的意见,辅以成本分析的资料与统计手段。RBRVS工作量考核体现了岗位责任、技术、风险,利用RBRVS值评价医院成本与绩效核算。

以资源耗用为基准之相对值表,反映医师执行各项医疗服务所耗用之资源分为三部分:医师执行一项服务之投入,执业成本专业训练之机会,服务成本。贡献:建立临床人员的绩效奖金量化评估标准,落实到每一个诊疗项目。每项医疗服务项目之投入的时间、心力的判断、技术技巧、体力及风险、压力成本都能客观的体现

(二)DRGs模式的基本概述和评估指标

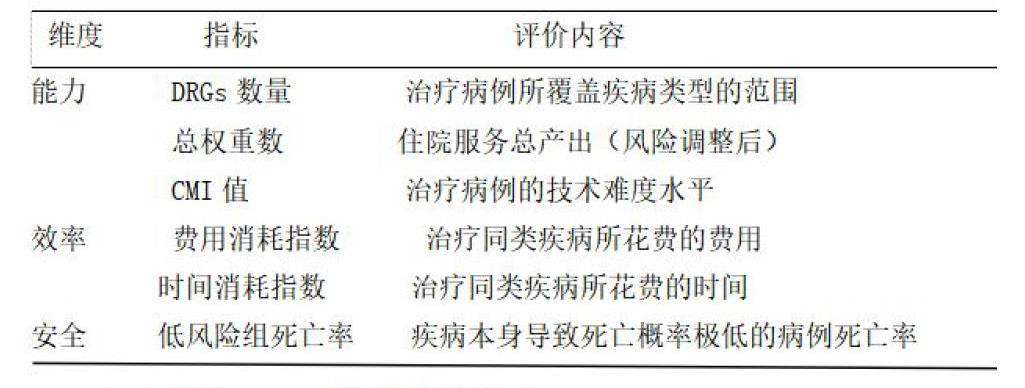

以疾病的诊断/操作作为诊断组合的基本依据,考虑年龄、主要诊断、并发症和伴随疾病,将临床过程相近和(或)资源消耗相当的病历分类组合成为若干个DRG组中,组与组之间制定不同的权重反映各组的特征,基于DRGs进行医疗服务绩效评估的3个维度的指标举例:

(三)我院RBRVS值的建设模式

(1)历史:以科室收支结余提成计算,因收支按比例进行核算,收入没有体现技术性、风险性及劳动强度。支出按比例扣除,成本控制力度不强。

(2)现状及成效:执行费=项目RBRVS点数*数量*点值-可控成本模式。解决了同一项医疗服务在不同专科执行,给付一致;从与科室收入挂钩走向与工作量挂钩,符合卫生部规范;从多收多得走向多劳多得,甚至优劳优得;药品、材料收入不作为科室收入。鼓励人员回归临床工作本质;加快新技术、新项目的应用,调整以技术性劳动含量为主的收入结构;将科室成本控管设计在费用发生前,加大科室控制材料与成本支出力度。

2014~2016数据对比表

医院2014年通过历史数据的测算,在2014年10-12月并轨试行稳步推进后取得了一定的效果。如:医院有效收入15年比14年增长4.13%,2016比2015年增长15.93%。可控成本在重点学科中的效果尤为显著。每床日15年比14年下降8.65%,16年比15年下降10.47%。

(3)限制:未体现医务人员服务品质、职业年限,职称学历;RBRVS值全覆盖与部分小科室反应出的问题:如:达不到保本量的医技门诊科室会受成本支出的影响较大;医院总体支出与个人收入平衡的矛盾。

三、探讨

(一)建立基于DRGs病种系数值的RBRVS值绩效体系

(1)建立以DRGs病种相关性的RBRVS值点值设置制度。建议一个系统的融入DRGs相关的RBRV值绩效管理体系,引入有效的DRG疾病CMI值概念,以CMI值引导RBRVS值的设置调整,结合两者的优势,保留原有RBRVS值测算方式和全成本管控的优势,可以更好的推进新一代医院绩效工资的管理改革。

(2)改变RBRVS值与收费价格之间设置相关性。原有RBRVS值的设立建立在收费价格基础上,而现有收费价格和疾病风险,技术难度以及其他成本的投入相关性不是非常的密切,打破与价格的关联,建立一个由DRG的CMI值为知道的点值设置方案,将会有效提升绩效管理制度与医院技术能力提高相关性,在医疗资源下沉的背景下如何组织高技术含量的医疗资源,正是目前三级医院内部管理中的软肋,急需找到有效的管理机制。

(3)调整DRGs病种RW(权重)直接相关的RBRVS值的点值设置流程。在局部执行项目的设置上,对高难度技术项目可以直接利用单一排外的RBRVS值的大幅度提升,有效促进学科,特别是重点学科重点病种的效益激励管理。例如:

例:

(4)保持RBRVS体系成本控制原则,适度调整。

(二)推进DRGs疾病与医保支付相对应的制度建设

(1)DRGs在医疗服务绩效评价中的应用要与医保支付制度的同步改变:在目前医保制度没有同步引入DRG管理或者按病种付费制度的改革,直接建立基于DRG的绩效激励机制,可能对医院的直接收入结构带来不利。因此,在目前卫计委大力推进DRG管理制度建设的背景下,医保管理部门的同步跟进是一项急迫的工作。

(2)DRGs体系建设需要一个过渡期:建立系统的DRGs评估制度需要一定的时间,现有DRGs体系属于初期建设时期,DRGs的分组受人为影响较大,只有在建立了相对稳定、科学的DRGs管理制度后才能真正有效推进,可以考虑将基于DRGs评价方法与RBRVS值绩效管理制度相结合,使其相得益彰,让评价结果更加全面和丰富。

参考文献:

[1]邓小虹主编.北京DRGs系统的研究与应用.2015.

[2]任真年主编.现代医院卓越管理与考评标准大全.2017.

[3]李维进.温州市中心医院精细化管理培训系列资料——医院绩效管理.2019.

猜你喜欢

现代企业文化·理论版(2016年14期)2016-10-21

现代企业文化·理论版(2016年14期)2016-10-21

课程教育研究·学法教法研究(2016年21期)2016-10-20

启迪与智慧·教育版(2016年8期)2016-10-20

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

科学与财富(2016年28期)2016-10-14