审计整改执行效率与经济增长影响的区域差异

——基于东部、中部和西部面板数据的分析

2020-08-06 04:57

审计月刊 2020年4期

2018年5月,习近平总书记在中央审计委员会第一次会议上指出:党的十八大以来,审计机关为促进党中央令行禁止、维护国家经济安全、推动全面深化改革、促进依法治国、推进廉政建设等作出了重要贡献。

促进全面深化改革、规范权力运行、推进反腐倡廉和维护国家经济安全是国家审计的重要目标。相比于审计结果,公众更关心审计结果的整改及其执行效率给经济发展带来的影响。本文聚焦审计整改执行效率对全国以及东中西部地区经济发展的影响,研究其差异并提出相关的政策建议,以期国家审计能更好地发挥作用,提升政府治理效率,促进经济发展。

一、理论分析与研究假设

审计整改执行效率对经济增长的作用路径为:国家审计部门对行政机关、国有企事业单位等进行贯彻落实国家重大政策跟踪审计、预算执行和其他财政收支审计、经济责任审计、专项审计调查等,针对发现的问题提出审计建议并要求被审计单位限期整改,有关部门根据审计结果作出相应的政策安排,敦促被审计单位整改,从而达到促进全面深化改革、维护国家经济安全、促进权力规范运行和反腐倡廉等目的,而上述作用的实现将通过政府、国企、事业单位和市场的互动直接或间接地促进经济高质量增长。因此,审计整改执行效率能够有效地促进经济增长,其作用路径如图1所示。

图1

审计经费会制约审计的覆盖面、工作效率、信息化建设、人员引进和补充等,直接影响审计结果质量(郝志远,2003)。经济发展较好的地区审计经费充足,审计结果质量高。董延安(2008)提出经济发展较好的地区,审计的独立性、力量和规范性也较强。经济发展越好,经济承受能力越强,则纠正力度就会越大。因此,经济发展好的地区审计结果质量会越好。审计结果质量越高,越能发现根植于政府管理和国民经济发展中的问题,对审计查出的问题进行整改将更有助于提升政府治理效率,促进经济增长。

基于研究目的,考虑到我国东中西部地区人才聚集、经济发展的差异情况,本文提出如下两个假设:

H1:无论是全国还是东中西部,审计整改执行效率对经济增长均有正向的促进作用。

H2:区域经济发展越好,审计整改执行效率对该区域经济发展的影响越大,即审计整改执行效率对东部经济增长的影响最强,中部地区次之,西部地区次于中部地区。

二、实证分析与检验

(一)指标的选取与合成

1.指标的选取

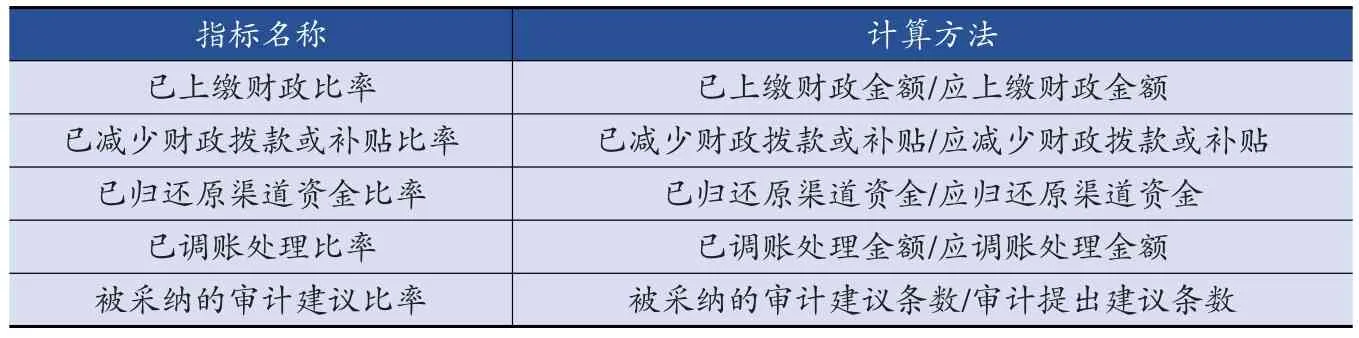

审计整改执行效率INDEX由5个二级分项指标组成,每个分项指标代表各省当年不同审计整改建议的执行效率,计算方法见表1。

表1 审计整改执行效率二级指标的构成及计算方法

2.指标的合成

借鉴曹颢(2011)对于科技金融的指标合成方法,首先对解释变量审计整改执行效率的指标进行合成。

(1)参考年份二级指标计算方法。

选取2011年作为参考年份,参考年份二级指标的值域区间为0~100。0代表该地区2011年在该指标上的执行效率处于样本省份中最差,100代表某省在该二级指标上执行效率最高。二级分项指标计算公式如下:

其中xi代表2011年某地区的第i项指标,xmin代表2011年所有省份中最小的指标值,xmax代表最大值。

(2)其他年份二级指标计算方法。

非参考年份的二级指标需要体现相对于参考年份(2011年)的变化轨迹,在进行实证模型分析时能体现指标变化对被解释变量的影响。指标计算公式如下:

上式中xi(t)为第t年份第i个指标的数值,xmin(2011)为参考年份对应指标中的最小值,xmax(2011)表示参考年份对应指标中的最大值。其他年份二级指标最小值可以为负数,最大值可以超出100。

(3)审计整改执行效率一级指标计算方法。

表1中各项二级指标之间存在一定的独立性,层次分析法由专家评分赋予权重主观性太强(王海等,2003),赵昌文等(2009)建议采用主成分分析法进行指标合成。主成分分析法是采取降维的方法将指标压缩成一级指标,容易丢失重要信息,且通过主成分分析法合成跨期数据的指标可比性较差。鉴于上述原因,模型采取加权平均算法对各二级指标进行合成,既能避免专家赋值的主观性又能保证综合反映各指标的信息,一级指标公式为:

(二)研究样本与数据来源

2011年,修订后的《中华人民共和国国家审计准则》正式施行。新的审计准则旨在规范审计机构和审计人员执行审计业务的行为,以保证审计质量、防范审计风险,更好地发挥审计在党和国家监督体系中的重要作用,是国家审计准则体系建设史上一个重要的里程碑。因此,为保证数据的连续性,根据可以查证到的最新审计年鉴数据,本文实证部分选取了2011—2015年各省审计结果整改执行效率面板数据进行分析,数据来源于《中国审计年鉴》和中经网统计数据库。根据数据可得性和考虑到地域体制的差异,选取除西藏、香港、澳门和台湾外的30个省、自治区、直辖市作为研究样本,并参照我国“中部崛起计划”“西部大开发战略”的划分方式,将北京、天津、河北、上海、江苏、浙江、福建、山东、广东、海南10省(市)划为东部地区;山西、安徽、江西、河南、湖北、湖南6省划为中部地区;西部11省(市)则包括广西、重庆、四川、贵州、云南、陕西、宁夏、新疆、青海、甘肃、内蒙古。辽宁、吉林和黑龙江作为东三省将在未来研究加以讨论。

(三)模型设定及实证分析

1.变量释义及研究模型

GDP是经济增长的综合指标之一,为了进一步体现经济增长的质量,选取各省人均GDP值作为被解释变量。根据研究目的,采取经指标合成的审计整改执行效率作为关键解释变量。

控制变量方面,经典理论索洛模型认为,促进经济增长的主要因素是劳动力投入和资本。考虑到政府部门、国有企事业单位对审计问题进行整改需要时间,最终影响经济增长有一定时滞,因此控制变量中加入审计整改执行效率的滞后一期作为解释变量。综合上述分析,选取各省就业人数作为劳动投入代表、各省固定资产投资实际到位金额作为索洛模型中资本的代表、审计整改执行效率及其滞后项四个因素作为控制变量,面板数据的实证模型构造如下:

上式中GDP为被解释变量,人均实际GDP的对数,代表经济发展质量;INDEX为审计整改执行效率指标,INDEXt-1为审计整改执行效率指标的滞后一期;EMP为“employment”的缩写,代表劳动力人数的对数;INV为“invest”的缩写,为各省固定资产投资实际到账金额的对数;ε为面板数据模型误差项。

2.描述性统计

主要变量的描述性统计中,2011—2015年人均GDP的平均值为4.75万元;审计整改执行效率的平均值为35.27,代表全国各省的审计整改执行效率有待进一步提高(若“已处理/应处理”比例较高,则平均值会大幅提高);各省就业人员平均值为559.69万人,固定资产投资实际到位资金平均值为15605.80亿元。变量观测值各150个,观测省份30个。

3.面板数据结果及分析

(1)模型检验与运行结果。

因为面板数据是动态数据,PP检验更适宜对动态数据进行单位根检验,检验结果见表2,所有数据均不存在单位根。同时对面板模型进行Hausman检验可得全国、东部、中部和西部地区均适用固定效应模型,检验结果见表3。表中数据均精确到3位小数。

经过单位根检验和模型选择检验,利用固定效应模型对面板数据进行回归并经稳健性修正后得到如表4所示的运行结果。

(2)实证结果分析。

根据表4可知,审计整改执行效率对全国、东中西部地区经济增长均有正向促进作用,验证了前文提出的H1假设。因实际操作中整改期限要求一般为90天,且部分审计对象在审计过程中会边审边改,因而审计整改执行效率对当期的经济增长效果显著性大于滞后项。具体到不同的区域,当期和滞后期审计整改执行效率对东部经济发展有显著的正向影响,中西部地区则是当期审计整改执行效率对经济增长有正向影响。我国东中部地区经济发展、市场完善度等比西部地区要好,东中部合并的当期和滞后期审计整改执行效率对经济的影响系数显著大于西部,符合假设预期,部分验证了前文提出的H2假设。

表2 面板数据单位根检验

表3 省级面板数据Hausman检验结果

表4 经稳健性修正后的面板数据运行结果

但实证结果显示中部地区审计整改执行效率的系数大于东部地区,与前文理论分析及假设有些出入。根据前文的作用路径图,审计整改执行效率发挥促进作用需要市场能有效地反馈,同时当地政府、国企和事业单位对市场有较强的影响能力,这样审计整改执行效率的提高才能顺畅地传导至经济体,起到最终效果。可能的解释是中部地区山西、安徽和河南靠近津京冀,湖北靠近长三角,湖南江西靠近长三角和珠三角,市场发展情况接近东部地区,较为完善,能有效反馈政府、国有企事业单位的改变。不同点在于东部地区经济更加市场化,政府、国有企事业单位对市场的影响力减弱,而中部地区靠近内陆,政府、国有企事业单位对经济的调控能力强于东部,因此中部地区的影响系数大于东部地区。但总体上,审计整改执行效率对区域经济增长的影响符合H2假设。

实证分析结果表明,固定资产投资对经济增长呈显著的正向促进作用。其中,西部地区的固定资产投资控制变量的系数大于东中部,说明西部发展更主要依靠基建和投资。而就业人员对于中部和西部地区的经济增长效果并不明显,这可能是东部地区经济发达,知识型人才多涌向东部,而中部、西部多为落后产业的体力型人才,相比于体力型劳动者,知识型人才对经济的促进作用更加明显。

三、研究结论与启示

理论分析表明,政府部门、国有企事业单位对审计发现问题进行积极整改,有助于规范自身行为,推动完善制度,促进国民经济增长。通过对样本数据进行实证分析表明:无论是全国还是东中西部,审计整改执行效率对经济增长均有显著的正向影响;在不同的区域环境下,这种促进作用体现出一定的差异性。上述分析为国家审计在促进经济增长的作用上提供了实证支持。基于前述理论和实证结果,笔者提出如下建议。

(一)加强各地区审计整改执行效率的事后监督

提高审计整改执行效率有助于地方经济发展,然而描述性统计结果显示,我国各省的审计整改执行效率平均值仅为35.27,加强对审计整改执行效率的事后监督,督促被审计单位限期整改并按时反馈整改结果,严肃查处整改不到位的问题,加大整改力度,加快整改进度,不仅有利于维护审计的严肃性,维护国家财经法纪和经济安全,而且能提高政府效率,促进经济高质量发展。

(二)大力发展地方经济,实行有差别的区域发展战略

由理论和实证研究可知,区域经济增长有助于提高政府审计结果质量,审计结果质量越高越能发现阻碍经济社会健康发展的体制问题、机制缺陷、制度漏洞。因此经济越发展越会提高审计整改执行效率对经济增长的作用,根据审计建议积极整改有益于经济发展。纵观东中西部,东部地区作为改革开放前沿优先发展具有“天时”,加上沿海交通方便具备“地利”,中西部地区发展一直处于缓慢进步状态。因此,在率先实现东部地区优化发展的同时,应大力推进“西部大开发”“中部崛起计划”等区域发展战略,进一步推进改革开放促进中西部地区发展。

(三)各区域应着力构造“有效市场”和“有为政府”

政府部门、国有企事业单位必须认真对待、深入彻底地整改审计发现的问题,加大惩戒问责力度,建立长效机制。此外,政府部门灵活运用财政政策、货币政策等宏观调控工具,有利于推动市场做出有效反应,促进经济发展。只有各区域构造了“有效市场”和“有为政府”,才能顺畅传导机制,将审计整改执行效率对政府部门、国有企事业单位的影响传递至市场。

(四)提高各区域政府、国有企事业单位对区域经济的影响能力

市场的无序性使得政府的调控具有一定的必要性,党的十九大报告提出要更好发挥政府作用。同时,国有企业作为公有制经济的主导,事业单位作为政府职能补充的一部分,在经济增长中都发挥着不可替代的作用。实证结果表明,虽然审计整改执行效率对区域经济增长有显著的促进作用,但其系数显示影响有待进一步提升。只有增强各地区政府、国有企事业单位对区域经济的影响能力,审计整改执行效率的提高才会使得市场对上述机构迅速做出正面回应,提升东中西部审计整改执行效率对区域经济增长的影响。

猜你喜欢

商品与质量(2021年30期)2021-11-23

环球市场(2021年27期)2021-01-16

甘肃教育(2020年14期)2020-09-11

石材(2020年7期)2020-08-24

模具制造(2019年4期)2019-06-24

消费导刊(2018年10期)2018-08-20

摄影之友(影像视觉)(2017年1期)2017-07-18

中国劳动关系学院学报(2016年1期)2016-09-26

时代英语·高二(2015年1期)2015-03-16

中国卫生(2014年11期)2014-11-12