2019年中国奶业市场分析与未来10年展望

2020-08-05 08:12王东杰

中国奶牛 2020年7期

王东杰

(1.中国农业科学院农业信息研究所,北京 100081;2.农业部农业信息服务技术重点实验室,北京 100081;3.中国农业科学院智能化农业预警技术与系统重点开放实验室,北京 100081;4.北京市农业监测预警工程技术研究中心,北京 100081)

奶业是健康中国、强壮民族不可或缺的产业[1,2]。奶业一头连着养殖,一头连着加工,不仅关系到生产者的收入,还维系着消费者的健康。在奶业振兴、消费升级和扩大开放的大背景下,2019年中国奶业市场运行态势如何,未来中国奶业将向何处发展?对此本文基于中国农业科学院农业信息研究所研发的中国农产品监测预警系统[3],对未来10年我国奶业生产、消费、贸易、价格等情况进行了分析展望,并对存在的不确定性进行了分析,以期对中国奶业中长期宏观调控提供有益建议。

1 2019年市场形势回顾

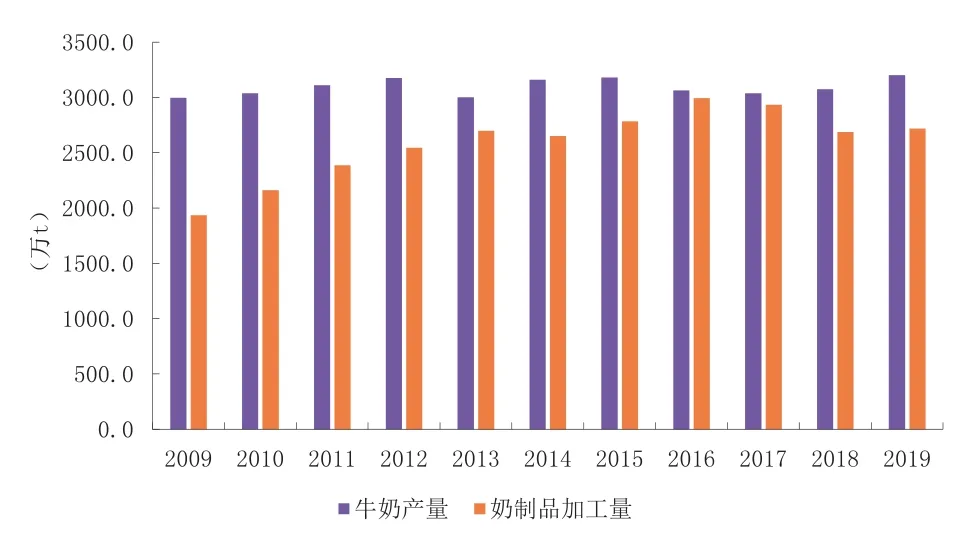

1.1 牛奶产量增速创近5年新高,奶制品加工量继续增加

2019年,在奶业振兴背景下,中国优质奶源基地建设和中小奶牛养殖场改造不断推进,养殖效益增加明显,助推中国奶业生产稳步增长[4]。全年奶类产量估计为3 305万t,较上年增长4.0%。其中,牛奶产量3 201万t,较上年增长4.1%(图1),增长率创近5年新高。2019年,中国奶牛养殖规模化稳步推进、机械化水平逐步提高,存栏100头以上的奶牛规模养殖比重估计达到64.0%,规模化养殖场实现100%机械化挤奶,泌乳牛年均单产水平有望达到7.8t[5]。

奶制品加工量继续增长,液态奶加工量增长快于干奶制品。据国家统计局数据,2019年全国奶制品加工量2 719.40万t,较上年增长5.6%。其中液态奶产量2 537.67万t,较上年增长5.8%,干乳制品产量181.7万t,较上年增长2.5%,奶粉产量105.24万t,较上年增长2.4%。分省来看,河北奶制品加工量排名第一,占全国的13.1%,其次分别为内蒙古(10.6%)、山东(8.0%)、河南(7.3%)、黑龙江(6.0%),排名前10位的省(区、市)合计占全国奶制品加工总量的67.3%,奶制品加工集中度进一步提高。

图1 2009-2019年中国牛奶产量和奶制品加工量变化

1.2 奶制品消费量稳步提升,消费结构不断优化

随着中国奶制品质量安全水平的提高,消费者对国产奶制品信心不断提升,科学饮奶习惯逐步培养,含乳快消品消费增长,推动奶制品消费总量稳步增长。2019年中国奶制品消费总量(折生鲜乳,下同)达到4 949万t,较上年增长4.9%。其中,城乡居民食用消费量(含乳饮料、冰淇凌、蛋糕等食品中奶制品消费量,下同)为4 475万t,较上年增长5.3%。2019年中国人均奶制品消费量为35.35kg,较上年增长4.5%。奶制品产品种类日益丰富,消费结构逐步优化,消费向营养化、个性化、高端化方向发展。常温奶在液态奶中依然占据绝对优势,但低温鲜奶、低温酸奶呈现扩张态势,奶粉消费依然稳健,奶酪消费逐步被大众认可,成为儿童消费的热点品种。

1.3 奶制品进口继续增长,鲜奶进口增幅明显

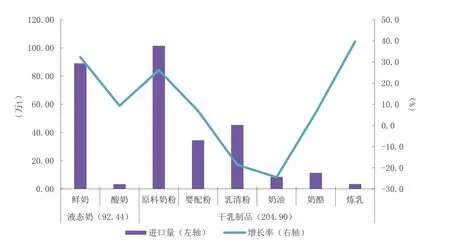

据中国海关总署统计,2019年中国累计进口奶制品(含婴幼儿配方奶粉)297.34万t(折生鲜乳1 660万t,较上年增6.5%,自给率降至66.4%),较上年增长12.8%,进口额111.28亿美元,较上年增长10.8%。奶制品出口量5.42万t,较上年增1.4%;出口额4.31亿美元,较上年增加23.9%。进口来源国以新西兰、德国、澳大利亚、法国和美国等为主,分别占奶制品进口总量的41.9%、12.6%、7.6%、6.4%、6.1%。

分品种看,2019年鲜奶和原料奶粉增长迅猛,分别进口89.07万t和101.48万t,比上年分别增加32.3%和26.6%;酸奶、婴幼儿配方奶粉和奶酪小幅增加,分别进口3.37万t、34.54万t和11.49万t,比上年分别增加9.3%、6.9%和6.1%;乳清粉和黄油均大幅减少,进口量分别为45.36万t和8.56万t,比上年分别减少18.6%和24.5%(图2)。

图2 2016-2019年奶制品进口情况

1.4 生鲜乳收购价创近5年新高,鲜奶和奶粉零售价明显上涨

表1 2018-2019年生鲜乳、鲜奶和奶粉价格变化单位:元/kg,%

受奶制品消费需求旺盛和生产成本上升影响,生鲜乳收购价持续上涨。据农业农村部数据,2019年我国生鲜乳平均收购价为3.65元/kg,较上年增5.5%,创近5年新高。全年价格呈现2~5月份跌,6~12月份涨的走势。鲜奶零售价小幅上涨,国产奶粉零售价大幅上涨。据中国价格信息网监测,2019年全国监测城市鲜奶平均零售价为10.73元/kg,较上年涨1.3%。其中,袋装鲜奶和盒装鲜奶平均零售价均涨1.3%。同期,三段幼儿配方牛奶粉平均零售价为208.92元/kg,较上年涨5.4%。受生鲜乳收购价上涨、消费者对国产奶粉信心恢复以及国内外奶粉品质差距缩小等多重因素影响,国产三段幼儿配方牛奶粉平均零售价上涨10.8%,远高于进口三段幼儿配方牛奶粉上涨幅度(表1)。

2 未来10年市场走势判断

国务院办公厅《关于推进奶业振兴保障乳品质量安全的意见》提出,到2025年,奶业实现全面振兴,基本实现现代化,奶源基地、产品加工、乳品质量和产业竞争力整体水平进入世界先进行列。总体来讲,未来10年是奶业振兴的攻坚期,是消费升级的转型期,是内外互动的开放期,生产、消费和贸易三量齐增,机遇与挑战将并存。

2.1 生产展望

生产与生态协同发展,奶业转型升级效果将逐步显现。2020年,各省将积极落实奶业振兴计划,积极实施奶业提质增效行动,加强优质苜蓿基地建设和家庭牧场建设,但新冠肺炎疫情突发给一季度中小牧场饲料供应和生鲜乳交售造成了不利影响[6],预计2020年我国奶类产量达到3 390万t,较上年增长2.6%,但增速较上年(4.0%)有所放缓。展望未来10年,在奶业振兴和绿色发展的推动下,中国将在优质奶源基地建设、生产布局优化、优质饲草料供给、粪污资源化利用、养殖模式转型升级等方面取得积极进展,实现奶业生产和生态协调发展。到2025年预计奶类产量4 000万t,与基期相比增长24.6%。展望后期,中国奶业将在规模化、机械化、集中度等方面取得更大进步,奶源安全将更有保障。预计到2029年中国奶类产量将达到4 300万t,与基期相比增长34.0%(图3)。经过过去10年的发展,中国奶业已经走出三聚氰胺事件的影响,未来10年将进入稳步健康发展轨道,奶类产量年均增长率预计将达到2.7%,明显高于过去10年0.5%的增长水平。

加速推进适度规模养殖是扩大我国奶业生产和提升我国奶业竞争力的关键。2020年,中国将通过奶业提质增效建设工程,培育适度规模奶牛养殖主体,推进养殖设施改造,提升奶牛综合生产率,预计100头以上奶牛养殖规模化率将达到65%,泌乳奶牛年均单产水平有望达到8t。展望中期,将逐步形成以奶农规模化养殖为基础的生产经营体系,良种繁育及推广、高产奶牛核心育种群打造、优质饲草料生产等供给侧问题有望逐步得到解决[7,8]。到2025年,预计100头以上奶牛养殖规模化率将达到70%,奶业机械化水平将达到95%。展望后期,智能化饲喂、精准化管理等技术将应用到奶业生产中,奶牛全要素生产率将大幅提升,到2029年,预计100头以上奶牛养殖规模化率将达到75%,奶业机械化水平保持在95%以上。

2.2 消费展望

奶制品消费总量稳步增长,消费结构更加优化。2020年新冠肺炎疫情造成一季度奶制品销售阶段性下滑和消费很难回补,预计2020年奶制品消费增速放缓,消费量为5 090万t,仅比上年增长2.8%,小于2019年4.9%的增速。研究表明,收入增长对人均奶类消费具有正向影响。预计在本展望期间,城镇和农村居民人均可支配收入的增长将带动奶制品消费快速增加,特别是农村居民消费和学生奶消费有望成为拉动奶制品消费的重要引擎。到2025年预计奶制品消费量将达到6 116万t,比基期增长29.0%。其中食用消费量5 571万t,比基期增长30.5%,人均奶制品消费量将达到42.97kg,比基期增长26.5%。展望后期,低温奶对常温奶的替代趋势将明显加速,黄油、奶酪等干乳制品消费习惯有望逐步养成,推动“喝奶”向“吃奶”转变,奶制品消费预计进一步提升,2029年奶制品消费量预计达到6 596万t,比基期增长39.1%,其中食用消费量5 974万t,比基期增长39.9%,人均奶制品消费量将达到45.92kg,比基期增长35.1%(表2)。从增速看,2019-2029年奶制品消费量年均增速预计为2.9%,略低于过去10年3.0%的年均增速。

表2 2019-2029年中国奶制品供需平衡表 单位:万t

2.3 贸易展望

进口增速将逐步趋缓,进口来源更加多元。2020年,受新冠肺炎疫情影响,物流运输受阻,终端消费下降,企业奶粉库存增加,对进口形成一定抑制,预计2020年奶制品进口量(折生鲜乳)将有所放缓。展望未来10年,随着经济全球化和贸易便利化的推进,中国奶业市场将更加开放,进口量仍会增长,但增幅会进一步放缓,预计到2025年中国奶制品进口量将增至2 134万t,比基期增长38.2%。到2029年奶制品进口量将达到2 315万t,比基期增长49.9%。整体看,未来10年奶制品进口量年均增速预计为3.4%,将明显低于过去10年12.3%的年均增速(图4)。从进口产品来看,奶粉仍将是主要的进口产品,但得益于跨境电商的推动和海关监管措施的创新,鲜奶、酸奶、奶酪等产品的进口增速将维持高速增长。从进口来源看,根据中国-新西兰和中国-澳大利亚自由贸易协定,2021年起中国对新西兰鲜奶、黄油、奶酪的关税将降至为0,2023年中国对新西兰奶粉的关税将降至为0。2024年中国对澳大利亚酸奶、黄油、奶酪的关税降至为0,2026年中国对澳大利亚所有奶制品关税降至为0,零关税的成本优势将使得新西兰和澳大利亚继续保持主要进口来源地优势。随着中美第一阶段经贸协定的实施,美国的“延长货架期乳”“强化乳”“超滤液态乳”“乳渗透物粉”等将输入中国。此外,欧盟以及 “一带一路”国家对华奶制品出口也将增加。未来中国奶制品的进口来源将更加多元,市场竞争将更加激烈。

图4 2009-2029年中国奶制品进口量变化趋势

2.4 价格展望

2020年中国生鲜乳收购价将保持上涨态势。受新冠肺炎疫情影响,一季度国内生鲜乳生产和饲料供应受到一定的冲击,终端销售下滑,生鲜乳、鲜奶和奶粉等价格均出现下行趋势,随着疫情防控的好转,复工复产加速推进,主产省采取了一定的补救措施,价格趋于平稳。从全年来看,新冠肺炎疫情全球蔓延,国外进口可能受阻,预计下半年国内生鲜乳产需将处于偏紧状况,预计生鲜乳收购价将稳步回升。从中长期看,高成本依然是推动中国奶价刚性上涨的主要因素。随着中国经济迈入高质量发展阶段,除了进口饲草料成本上升外,国内环保成本、人工成本、土地成本、资金成本上涨的不可逆性也将显著增强,将推动中国奶价持续上涨。但由于我国奶业生产的分布不均衡,南北之间的价格差异将长期存在,不同生产规模、不同等级的奶制品之间的价格分化也将更加明显,优质优价特征将长期存在。

3 不确定因素

3.1 国际贸易和投资环境变化

中国已经成为全球最大的奶制品进口国。中国进口量占世界贸易量的1/5,占国内生鲜乳总供给的1/3,中国乳企的海外投资和跨境并购也越来越多,因此稳定的国际贸易和投资环境对中国奶业健康稳定发展的作用日益凸显。但近年来国际贸易保护主义逐渐抬头,逆全球化趋势有所增强,2018-2019年的中美经贸摩擦,造成苜蓿等饲草料成本大幅上涨,给中国奶业发展带来了巨大的风险。展望期内,随着中国全方位扩大农业对外开放,预计中国生鲜乳自给率将继续下降,对外依存度将进一步上升。若未来逆全球化浪潮再起,国际贸易和投资环境的变化,将给中国奶制品进口以及国内奶业产业安全带来极大的不确定性。

3.2 新冠肺炎疫情对国际供应链的冲击程度

欧洲和美洲是中国奶制品进口的主要来源地。随着新冠肺炎疫情在全球的扩散蔓延,作为奶业主产地的欧洲和美洲都成了此次疫情的重灾区,德国、法国、意大利以及美国等国纷纷采取了关闭边境、减少航运等措施,短期内物流受阻、成本上涨、运输时间延长,可能造成奶制品国际供应链的断裂。若此次新冠肺炎疫情是短期性的,那么后续生产和贸易有望逐步恢复,若新冠肺炎疫情演化为常态化,甚至是周期性的疫病,那么其对全球奶制品供应链将产生重大冲击,因此未来新冠肺炎疫情的发展演化态势及其对国际奶业的影响尤为值得关注。

猜你喜欢

今日农业(2022年15期)2022-09-20

科学导报(2022年4期)2022-01-26

环球时报(2021-01-08)2021-01-08

金秋(2020年8期)2020-08-17

食品安全导刊·下旬刊(2019年4期)2019-10-21

大众健康(2017年5期)2017-05-20

恋爱婚姻家庭·青春(2017年1期)2017-01-06

名人传记·财富人物(2016年9期)2016-11-10

名人传记·财富人物(2016年9期)2016-11-10

现代家庭(2016年11期)2016-11-09