论行政事业单位内部控制建设

2020-07-13 09:19赵晓东

财会学习 2020年18期

赵晓东

摘要:自《行政事业单位内部控制规范(试行)》颁布施行以来,无论是从监管部门的视角还从行政事业单位内部的视角来看,对行政事业单位内部控制建设的需求是很强烈的,本文分析了现在行政事业单位内部控制建设普遍存在的问题,并通过A单位内控建设具体实施案例为其他行政事业单位内控建设提供一点借鉴。

关键词:行政事业;内部控制;实施案例

2012年,财政部颁布了《行政事业单位内部控制规范(试行)》,2015年12月,又印发了《关于全面推进行政事业单位内部控制建设的指导意见》,要求全国各级各类行政事业单位与2016年年底前完成内部控制的建立和实施工作。2016年,又发布《关于开展行政事业单位内部控制基础性评价工作的通知》,通过“以评促建”的方式,明确下一步单位内部控制建设的重点和改进方向。2017年1月,又印发了《行政事业单位内部控制报告管理制度(试行)》的通知,要求结合本单位内部控制建立与实施的实际情况,明确相关内设机构、管理层级及岗位的职责权限,按照规定的方法、程序和要求,有序开展内部控制报告的编制、审核、报送、分析使用等工作。

但从现实情况来看,内控建设还存在一些普遍问题,本文通过A单位的具体案例分析,目的在于为其他单位提供一点借鉴。

一、行政事业单位内部控制建设中存在的主要问题

(一)行政事业单位对于建立内部控制认识不足

許多行政事业单位的领导干部,对内部控制的内涵认识不足,认识不到内控的意义,也就缺乏建设内控的动力。一些行政事业单位人员认为内部控制就是要建立内部制度,通过制度管理实现规范管理。但对于为什么要建内控、如何建设、建设效果如何评价等没有清晰的认识。从领导干部到基层员工没有认识到内控本身对行政事业单位管理水平提升的意义,这是内部控制建设首先要解决的问题。

(二)行政事业单位管理制度不健全,执行不到位

有效的内部控制需要有坚实的基础,健全的制度是基础,有效的执行是保障。但许多单位管理制度并不健全,或者有制度,但制度制定得不合理,执行不到位。

(三)人员管理方式落后,缺乏相应的激励政策和约束机制

许多行政事业单位对人员管理粗放,特别是关键岗位的人员,由于绩效考核指标单一、执行手段不科学、激励约束机制不合理,难以调动职工的积极性、创造性,不尽职不尽责的现象比比皆是,使得内部控制制度难以落到实处。

(四)内部监督不到位,外部监督乏力

内部控制需要通过“建立一执行一评价一反馈”的不断动态循环,逐步完善。缺失任何一个环节,特别是没有有效的监督机制,内部控制制度制定得再完美也失去应有的调整反馈的作用。

二、A单位的内控建设实施案例

(一)A单位基本情况

A单位是一家水利科研单位,是典型的事业单位。该单位主要从事水利科学基础理论、应用基础及公益性研究。内设7个职能处室(办公室、科研管理处、科技推广处、计划财务处、人事劳动处、党群工作处、监察审计处)和11个研究所。收入来源有两部分,一是来源于国家财政拨款;二是来源于提供技术服务的事业收入。

(二)A单位内控建设实施情况

《行政事业单位内部控制规范(试行)》实施以来,该单位在内控建设上采取了一系列措施,取得了良好的效果,收到上级部门的好评,现将其具体做法介绍如下:

1.从宣传入手,营造内部控制建设的良好环境

内控规范颁布以来,该单位及时召开了内部控制建设启动大会,通过专题培训对广大领导干部职工进行正确的宣传和引导,同时,通过办公自动化系统设置专栏、制作宣传板报、知识答题等多种方式使得内部控制建设的意识入脑入心。明确单位一把手为第一责任人,全员了解国家全面推行内控建设的必要性和紧迫性,明白自身在内控建设中承担的责任。对具体业务部门,开展内控知识、内控建设能力等有针对性的培训,形成从上到下重视内控建设的氛围。

2.成立领导小组及工作小组,做好组织保障及资源配置

内部控制建设是“一把手”工程,该单位成立了由单位负责人、分管领导和各部门负责人组成的领导小组。由财务部门牵头、审计部门、人事部门、外部专家为主的工作小组。并要求各部门和各业务部门全力配合内控小组的工作。并做好工作人员、办公设施、建设经费等资源配置。在工作中建立联席工作机制,一把手主持召开专题会议讨论内控的建立与实施,主持制定内部控制实施方案,建立起协调联络机制、会议协调机制、核实反馈机制。

3.进行角色分析,落实职责分工

财务部门是内控建设的牵头部门,负债内控的组织、建设和实施;内部审计部门负责采用内控建设,并对建设完成后的内控进行评价、监督检查;人事部门负责激励约束机制的建立;纪检监察部门负责对党员干部在内控业务流程环节中的岗位职责进行明确;采购部门负责政府采购方面的内控建设及优化;基建部门负责建设项目的内控建设及优化;资产管理部门负责资产管理的内控建设与优化。

4.开展内控调查,进行风险分析,制定具体措施

以预算业务、收支业务、合同管理、政府采购业务、资产管理、建设项目六大业务为中心开展单位经济活动的调查。为保证调查的客观公正,该单位聘请了外部咨询机构,梳理业务流程,识别业务流程中存在的问题和薄弱环节,为业务流程的合理化改造提供建议,形成组织诊断报告。并对财务报表、业务指标、资产管理台账等各类数据进行分析,找出单位资金、资产、业务管理可能存在的问题,提出针对性的建议。开展风险评估,对涉及内部权力集中的资金分配使用、国有资产管理、政府采购等重点领域和关键岗位开展风险评估。明确风险评估的控制目标,设计关键控制措施。

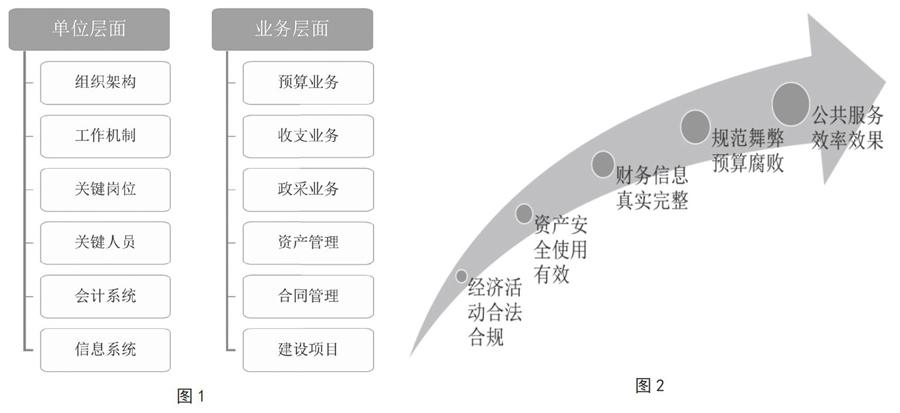

5.健全内控体系

分单位层面和业务层面两个层次进行内控体系建设。具体内容见图1:

猜你喜欢

中国经贸(2016年20期)2016-12-20

大经贸(2016年9期)2016-11-16

经营者(2016年12期)2016-10-21

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

科技视界(2016年20期)2016-09-29

大众理财顾问(2016年8期)2016-09-28

企业导报(2016年9期)2016-05-26