医疗保险缓解中老年家庭医疗负担的效果分析

2020-07-03 06:49:26刘世爱张奇林

江汉学术 2020年4期

刘世爱,张奇林

(武汉大学 社会保障研究中心,武汉 430072)

一、引 言

医疗保险在缓解医疗负担方面虽然已得到国际社会的广泛认可,但是在中国却面临着严峻的现实挑战。尽管中国政府目前已建立起包括城镇职工医疗保险、城乡居民医疗保险、大病医疗保险和医疗救助在内的覆盖全民的多层次公共医疗保障制度,但是居民的因病返贫比例近年来却不降反升,从2013年的42.2%增长到2015年的44.1%①,社会医疗负担问题凸显。由此也引发了学者们的一系列思考:与未参加医疗保险的家庭相比,医疗保险能降低家庭的医疗负担吗?医疗保险在不同年龄段的家庭保障效果是否存在差异?不同医疗保险计划在缓解医疗负担方面是否存在差异?中国医疗保险为什么在缓解家庭医疗负担方面作用甚微,制约其发挥作用的根源在哪里?科学地分析这些问题将有助于完善当前的医疗保障政策。

在所有人群当中,中老年家庭医疗负担显得尤为突出。首先,“看病难、看病贵”的问题主要集中在中老年家庭当中[1]。已有研究表明,慢性病高发人群以45岁以上人群为主,其中45—55岁人群的慢性病占比最高[2]。从慢性病的人数和总负担来说,中国慢性病人数已高达2.6亿,其引起的疾病负担占总负担的70%[3]。其次,医疗支出与家庭收入之间的严重错位[1]。一般而言,个体在中青年时期收入水平较高,此时的医疗支出相对较少,而在中老年时期收入水平开始下降,医疗支出却逐渐增加。这种医疗支出与家庭收入之间的错位现象,使得中老年家庭面临的健康风险更大,特别是在医疗保障不充分的地区,家庭医疗负担问题尤为突出。最后,人口老龄化对社会的影响巨大。数据显示,到2030年,中国60岁以上的老年人占比将达到25%,老年人口总规模将达到3.6亿[4],最终将于2053年左右攀升至整个21世纪的峰值,约4.82亿人[5]。人口老龄化的到来,必然会导致全社会的医疗需求进一步增长,进而导致医疗价格上涨,整个社会都将面临更大的健康风险与挑战。

党的十九大明确指出,中国特色社会主义新时代的主要矛盾是人民日益增长的美好生活需要和发展不平衡不充分之间的矛盾。毫无疑问,能够“病有所医”,不因经济原因而看不起病或者因病致贫,是新时代人们美好生活的基本需要。因此,关注中老年家庭的医疗负担问题,对当前老龄化过程中的医疗风险防范和健康中国战略的有效实施具有重要的理论和现实意义。

二、文献综述

医疗负担是指由于医疗费用支出带来的经济损失[6]。但是对于如何界定经济损失学界却一直没有公认和统一的标准。有些学者直接以医疗费用支出为依据[7],也有学者将医疗负担分为直接经济负担和间接经济负担两类,其中直接经济负担主要包括医疗服务的购买(门诊费、住院费及药品费等),间接经济负担主要是指因病而损失的机会成本,包括因疾病而导致工作时间减少带来的现时收入损失及对未来有效工作时间的减少或工作能力降低所造成的经济福利的减少。由于间接经济负担具有较大的不确定性,实证分析中多以直接经济负担当中的医疗服务购买费用进行分析[8]。除此之外,部分学者认为家庭实际医疗支出费用并没有考虑家庭的实际经济状况,他们倾向于通过家庭医疗支出占家庭收入或家庭支出的比重变化来考察家庭医疗负担问题[9-10]。事实上这种单独医疗支出的经济损失并不能完全反映家庭的实际医疗负担,更为准确的方式应该是把因获得医疗服务产生的额外花费也计算在内,然而目前的绝大多数研究并没有计算这部分非直接医疗支出,因而也就不能准确反映出家庭的实际医疗负担。

关于医疗保险与医疗负担之间的关系研究已在多方面开展,但是对于医疗保险能否降低医疗负担却一直存有争议,概而言之共有两种相互对立的观点:一种观点认为医疗保险能够降低个人和家庭的医疗负担,它主要通过医疗消费的价格补贴来减轻患者及其家庭的实际医疗负担。Arrow指出医疗保险能够缓解医疗风险给个人和家庭带来的经济损失[11]。Grogger等发现,实施全民医保后墨西哥的医疗负担显著下降[12]。刘国恩等人利用CLHLS的数据,通过建立样本选择模型、两部模型和广义线性模型,发现医保制度可以显著减轻家庭的医疗负担[13]。黄晓宁等利用OLS方法、张微宇等利用Logistic模型对中国新农合的研究也得出了类似的结论[14-15]。周钦利用2007—2011年“国务院城镇居民基本医疗保险试点评估”调查数据,得出当前的医疗保险制度明显减轻了居民的医疗经济负担[16]。但是另外一部分学者指出,医疗保险并没有减轻患者及其家庭的医疗负担。归纳起来主要有三方面的理由,即医疗保险可能会增加医疗服务需求、提升医疗服务质量的期望以及引发过度医疗问题,在报销比例不变的情况下,实际医疗负担并没有降低。Wagstaff和Lindelow通过DID与匹配的方法发现,无论是城镇职工医疗保险抑或是新农合都增加了居民的家庭医疗负担[7,17]。Lei X 和 Lin W基于CHNS样本,通过个体固定效应模型、工具变量评估法和PSM-DID等方法,得出新农合并没有减少了医疗自付支出的结论[18]。胡宏伟等通过面板固定效应Tobit模型的方法发现城镇居民医疗保险促进了家庭绝对医疗支出和相对医疗支出的增长[19]。程令国和张晔使用中国老年健康影响因素跟踪调查(CL-HLS)2005年和2008年两期的数据,得出中国老年人的实际医疗支出和大病支出发生率并未显著下降[20]。丁锦希等通过Tobit模型对新农合的研究也发现,新农合不能有效降低医疗费用支出[21]。

在异质性方面,当前对于医疗负担的研究,主要集中在老年人群体[22-23]、农村群体[24-25]、慢性病群体[26],也有少量的研究关注到少儿家庭[27]。针对中老年家庭医疗负担的研究还比较鲜见,虽然有少部分学者关注到中老年人[28],但是研究的对象集中在个体层面,忽略了家庭才是承担医疗风险的最终承担单位,另外该研究使用的数据较旧,不能反映最新的医改成效。

既往的研究对于认识我国居民的医疗负担状况具有重要的价值和意义,但仍有必要进一步拓展和优化。首先,在医疗负担的指标确定上,本文将为了获得医疗服务而支付的额外费用也纳入到医疗费用支出当中,分别从绝对医疗负担和相对医疗负担两个角度对家庭医疗负担进行评估,关于这种分类方式的现存文献目前没有看到;其次,在研究对象的选择上,大部分研究没有对快速激化的老龄化问题引起足够重视,本文将以中老年家庭为基本的分析对象;再次,目前关于不同医疗保险项目保障效果的比较分析还不多,本文将着重分析不同医疗保险类型之间的差异,特别是拥有不同医疗保险类型的家庭与无任何医疗保障家庭的对比,进而评估医疗保险的实际作用,以丰富对当前医疗保障效果的认识;最后,在数据的使用上,本文用最新公布的2015年CHARLS数据进行分析,以期反映最新的医改成效。但由于部分家庭放弃治疗,没有医疗费用支出,本文对这部分群体的医疗负担依然没有办法进行研究。

三、数据来源、变量设定与模型选择

(一)数据来源

CHARLS(China Health and Retirement Longitudinal Study,CHARLS)是由北京大学国家发展研究院主导实施的大型调查项目。该调查在设计上参考美国健康与养老调查和英国老年追踪调查等并结合了中国具体国情,其调查对象以居住在一起的家户为单位,涉及到受访者及其配偶的人口学背景、健康和医疗保障情况、家户的收入支出等信息,为研究医疗保障提供多方面数据。在抽取样本时,采用三阶段整群采样方法。首先,从包含中国所有县级单位的抽样框架中随机抽取150个县级单位;其次,在每个县级单位内,PPS随机选择3个初级抽样单位(PSU)农村地区的行政村或城区的社区;最后,在每个PSU中,随机选择24个年龄在45岁或以上的成员,一旦确定调查对象后,其配偶(如果有的话)自动纳入到调查样本当中。2015年,受访者遍布全国28个省,共计13299户,21098人,在全国有比较好的代表性。本研究主要考察医疗保险对中老年家庭的医疗负担状况的影响效应,删除了年龄小于45岁的样本和每年生活支出、食品支出、医疗费用全为0的样本以及家庭成员保险类型不一致的样本,最终选定9232户家庭作为本文的分析对象。文章分析使用的软件是Stata 15.0。

(二)变量设定

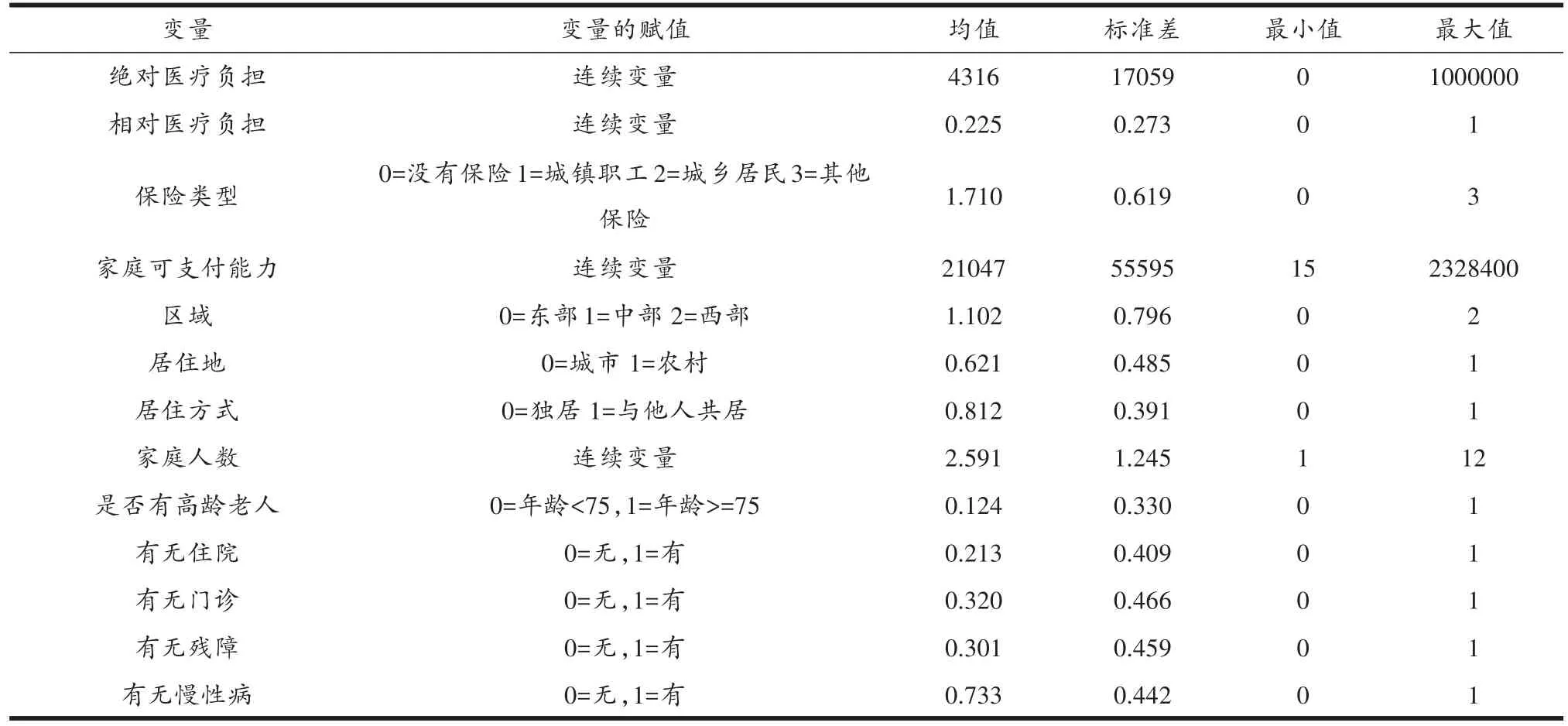

1.因变量

本文选取中老年人家庭自费医疗费用(绝对医疗负担)及自费医疗费用占家庭可支付能力②的比值(相对医疗负担)两个变量来反映医疗负担,作为文章的因变量。目前虽然也有文章采用这两个指标来反映医疗负担[29],但是在统计医疗支出时没有把获取医疗服务需要支付的额外费用计算在内。本文的医疗支出在调查问卷为GE010_6,包括了额外费用如交通费、营养费、家人陪护花费等,因此能够更加全面地反映家庭医疗负担。由于家庭医疗费用、家庭可支付能力呈现偏态分布,因此在回归时进行了对数化处理。

2.自变量

选择医疗保险类型作为关键自变量,其中无保险赋值为0,考虑到公费医疗人数较少,与城镇职工医疗保险进行合并赋值为1。2016年1月12日国务院印发《关于整合城乡居民基本医疗保险制度的意见》,未来两项制度必然并轨,本文将城镇居民医疗保险与新农合进行合并,统一为城乡居民医疗保险,赋值为2,最后将其他保险及商业保险统一合并为其他保险。在进行模型估计时,尽可能控制了其他家庭特征变量,具体包括家庭是否有高龄老人、居住方式、居住区域、居住地区、家庭经济状况、家庭人数、家庭成员有无门诊、家庭成员有无慢性病、家庭成员有无残疾及家庭成员有无住院行为。其中家庭成员有年龄大于等于75岁的赋值为1,否则赋值为0;居住方式将独居赋值为0,与家人共同居住赋值为1;居住区域将东部赋值为0,中部赋值为1,西部赋值为2;居住地区将城市赋值为0,将农村赋值为1;家庭人数则依据家庭实际人数进行统计。另外结合调查问卷,分别从家庭成员有无残障、家庭成员有无慢性病、家庭成员有无门诊及家庭成员有无住院对家庭的医疗服务利用需求进行考察,其中否定性回答全部赋值为0,肯定性回答全部赋值为1。

(三)变量描述性统计

表1为2015年CHARLS的描述性统计。从绝对医疗负担来看,2015年中老年家庭的社会平均医疗费用为4316元,相对医疗负担为0.225。在保险类型当中,依然有6%的家庭没有任何医疗保险,城镇职工医疗保险家庭的占比为10.8%,城镇居民医疗保险的家庭最多,占比82.7%,其他保险占比最少,总占比约为0.5%。从调查样本的区域分布来看,27.1%的家庭分布在东部,35.6%的家庭分布在中部,其余的37.3%分布在西部。样本家庭中患有慢性病的比例为73%,有残障成员的家庭高达30%,样本家庭的住院率和门诊率分别为32%和21%。2013年第五次全国卫生服务调查(NHSS)显示老年人的慢性病患病率为71.8%,住院率为17.9%[30],由于本文以家庭为分析单位,所以数据稍微大一些。

(四)计量模型

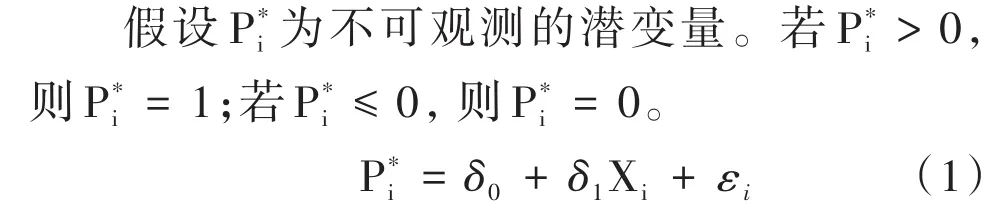

在建立医疗负担模型时,一个不可忽略的问题是样本选择偏差。因为现实中是否就医往往受到个人健康状况、医疗服务价格、经济条件和就医便利程度等因素的影响而出现“有病不医”现象,因此并不是每个家庭都有医疗支出,这也就是所谓的自我选择问题。为了修正这种因个体“自选择”导致的选择偏差问题,Heckman提出了样本选择模型,它的核心思想是通过构建工具变量逆米尔斯比率来修正可能的自我选择带来的偏误[31]。我们把总医疗支出行为分为两个连续的过程:一是在发生医疗需求时是否选择就医治疗,二是就医治疗后发生的医疗费用支出。因此,我们构建了选择模型和支出模型[23]。选择模型刻画了在有医疗需求时是否选择就医治疗,支出模型在选择模型的基础上回归分析总医疗费用支出。

表1 变量的界定及描述性统计

选择模型为Probit模型,设定为:

《普通高中数学课程标准(实验)》强调:“数学教学要使学生通过不同形式的自主学习、探究活动,体验数学发现和创造的历程.”从数学学科特点出发,根据不同的教学内容,有效合理地组织学生开展“探究教学”,是追求有效教学、构建高效课堂的重要途径.在目前课堂教学中,“探究教学”中探究的成分太少,有种“贴标签”的嫌疑.笔者认为,数学课堂教学过程中的每一个环节都可以渗透探究的元素、探究方法、探究思想.我们应力求让探究成为数学课堂教学的常态,应善于把握课堂教学中的每一个探究机会和细节,使数学探究逐步成为学生学习的自觉行为乃至形成习惯,促进学生思维充分、健康、全面发展.

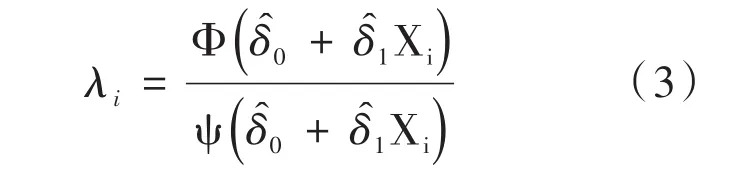

其中Pi=1表示患病后选择就医治疗,Xi为影响就医的影响因素,δ0为常数项,δ1为解释变量系数,εi为随机误差项。计算出每个观测值的逆米尔斯比率[30]:

其中,yi为医疗支出,λi为根据(3)计算的逆米尔斯比率,如果逆米尔斯的系数显著异于0,则说明存在样本选择问题,选择Heckman模型处理样本选择问题是合适的。

四、实证结果与分析

本文在实证研究过程中先分析医疗保险对绝对医疗负担的影响,然后对相对医疗负担进行分析。在具体分析过程中,首先比较有无医疗保险家庭之间医疗负担的情况,然后分析不同的医疗保险项目相对无保险家庭的医疗负担情况。

(一)医疗保险对医疗负担的效果

1.对绝对医疗负担的影响

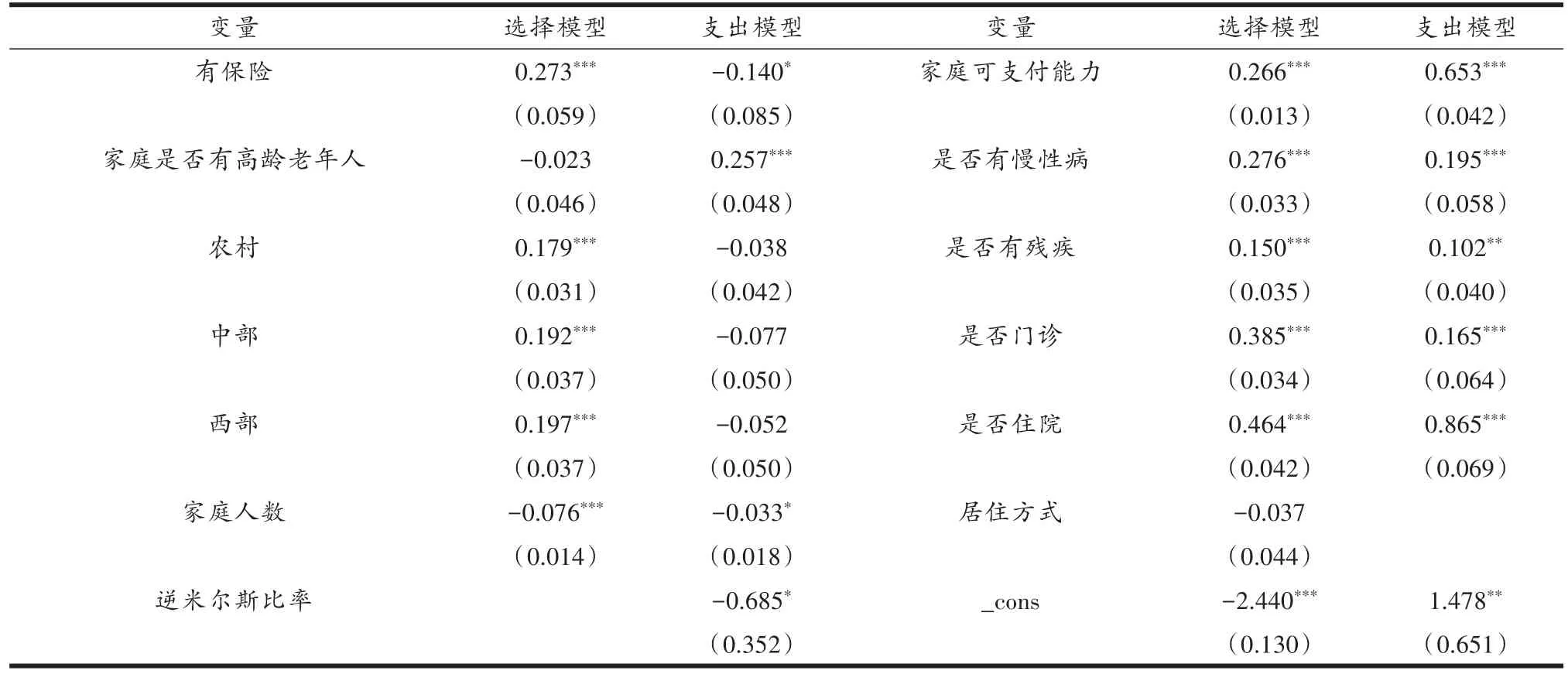

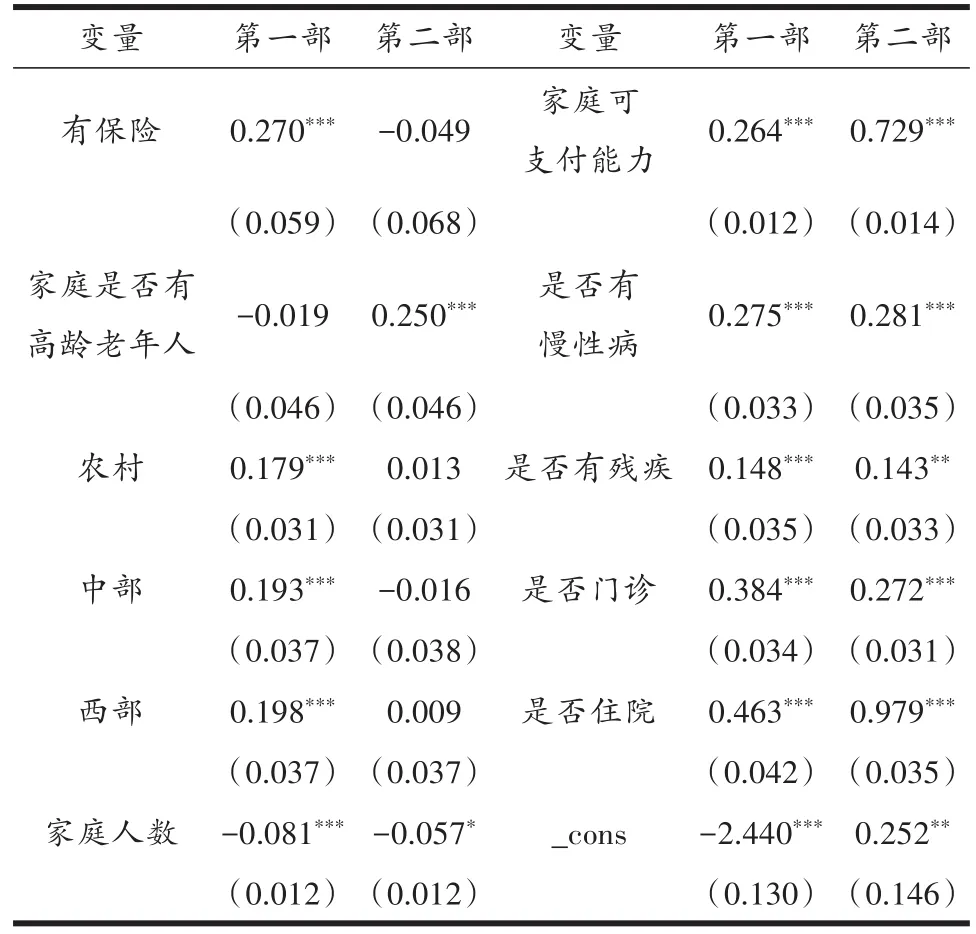

本文在模型的设置上,选择模型比支出模型多了一个居住方式的变量,设置这个变量的主要目的是构建工具变量逆米尔斯比率。表2为医疗保险对中老年家庭医疗花费总支出的Heckman模型估计结果。在支出模型当中,就降低费用的幅度而言,相比于没有任何医疗保险的家庭,有保险可以降低家庭约14%左右的医疗费用,如果按照样本的平均医疗费用4316元来计算,可以平均降低总医疗费用604元。从显著性水平来看,只是在10%的水平上显著,说明医疗保险的效果有待加强,这一研究结果与其他学者的结论基本相同[15,24]。总体而言,家庭人数对医疗费用支出有明显的负向作用,家庭人数每多一人,医疗费用大概减少3.3%,家庭成员之间的相互照料可以减少医院费用的支出。家庭中有年龄在75岁以上的老年人,在选择模型里系数为负,在支出模型里系数为正,表明家庭中有高龄老人的医疗支出明显高于没有高龄老人的家庭,选择模型不显著的原因可能是由于支付能力受限,所以并没有表现出在选择模型上多于其他群体的中老年家庭。相比于居住在城市的家庭,居住在农村的中老年家庭在选择模型上要多17.9%,且非常显著,但是在支出模型上并不显著。居住在中、西部地区的家庭比居住在东部地区的家庭在选择模型上分别多19.2%和19.7%,且都在1%的水平上显著,但是在支出模型上并不显著。一种可能的解释是东部地区由于经济状况良好和观念先进,比较重视疾病的预防,平时得病的几率较小,所以选择就医的比例较少;西部地区由于总体医疗条件和观念落后,往往小病拖成大病,导致去医院接受治疗的机会增加。中、西部地区按照就医比例来看,可以预期支出模型比较显著,但是由于自身经济水平的限制,我们看到在支出模型当中系数为负,并且结果也不显著。中、西部地区中老年家庭的家庭支付能力要相对差一些,家庭可支付能力的限制导致其医疗支出并不是很多。笔者在调研中发现,当疾病超出家庭的支付能力后,患者往往会选择放弃治疗以避免拖累整个家庭,以防止人财两空。家庭可支付能力在选择模型和支出模型当中都非常显著,家庭经济条件越好越倾向于选择就医和支出医疗费用。此外,家庭中有慢性病成员、残障人员都会明显增加就医选择和医疗费用支出,门诊和住院行为也会明显增加家庭医疗负担,分别达到16.5%和86.5%,显然住院行为是增加家庭医疗负担的最重要的变量。

2.对相对医疗负担的影响

表2 医疗保险对绝对医疗负担的影响

表3医疗保险对相对医疗负担的影响

(二)不同医疗保险对医疗负担的效果

1.不同医疗保险类型对绝对医疗负担的影响

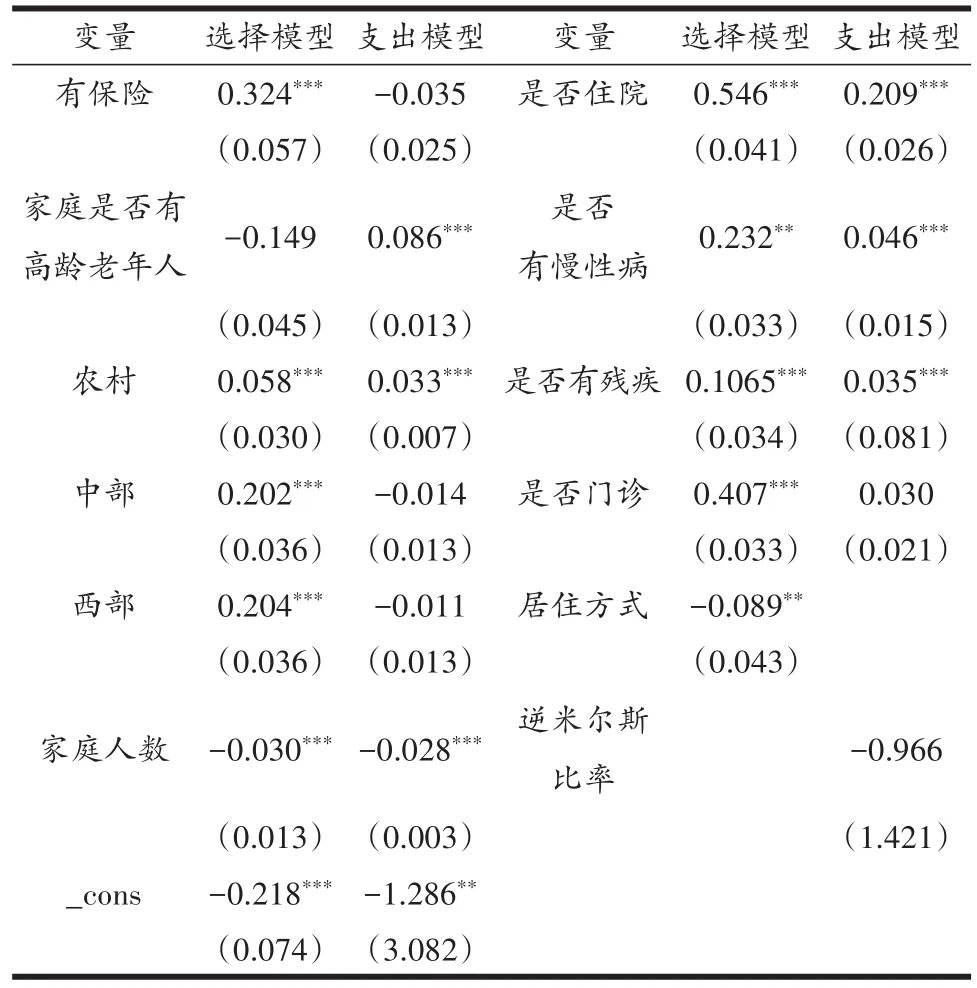

为了进一步考察不同医疗保险类型对医疗负担的影响,我们以未参加医疗保险组为参照组,把其他三类保险全部纳入到回归模型中,回归结果见表4。从表4可以看出,相较于无任何医疗保险的家庭,城镇职工医疗保险的家庭绝对医疗负担要小7%,只是结果并不显著。可能的原因是城镇职工医疗保险人群的平均医疗费用比较高,从本文的调查数据可知,该群体医疗费用约为无保险群体的2倍。所以,尽管城镇职工医疗保险保障水平较高,但是因为该群体医疗花费相对较高,所以缓解作用并不明显,结果并不显著。这个分析结果出人意料,保障水平高对降低绝对医疗负担的效果并不明显。因此,对于城镇职工医疗保险群体而言,因为其有较高的医疗保障待遇,应当从供给和需求两个方面加强道德风险的防范,努力控制医疗费用的增长,才能从根本上降低医疗负担。城乡居民医疗保险家庭相较于无保险家庭医疗负担要少18%,且在5%的水平上显著,如果以社会平均医疗费用计算,大概可以降低777元,总体而言降幅还不是很多。其他保险相对于无保险人群医疗负担并不显著。

表4 不同医疗保险对绝对医疗负担的影响

2.不同医疗保险对相对医疗负担的影响

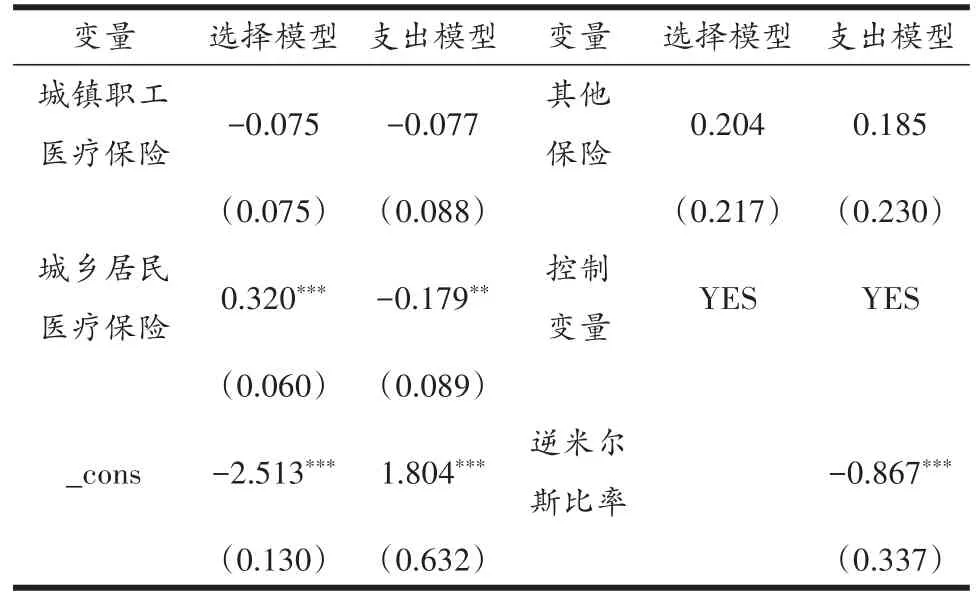

接下来我们考察不同医疗保险对相对医疗负担的影响,同样,以未参加医疗保险组为参照组,把其他三类保险全部纳入到回归模型当中,回归结果见表5。从表5可以看出,三类医疗保险的家庭的回归系数都为负。其中城镇职工降幅最大,可以降低7.5%,且在1%的水平上显著;城乡居民医疗保险和其他保险虽然系数在符号上也为负,但是并不显著。说明城镇职工医疗保险对相对医疗负担的影响无论是从降幅程度还是显著性水平上来看,都高于城镇居民医疗保险和其他医疗保险,这一研究结果与周钦等学者的研究结论相似[16]。与绝对医疗负担(表4)对比会发现,城镇职工医疗保险家庭的支出模型在绝对医疗负担里并不显著,但是在相对医疗负担里却非常显著。本文的调查数据显示,城镇职工医疗保险家庭的医疗费用在所有人群当中最高,几乎是其他人群的2倍,但是由于该类家庭总体收入水平较高,加之医疗补偿比例较高,所以在绝对医疗负担上并不明显,但是在相对医疗负担上效果较为明显。与之相对的是城乡居民医疗保险家庭,该类家庭的支出模型在绝对医疗负担上效果显著,但是在相对医疗负担上并不明显,其主要原因是其本身的家庭收入水平较低,虽然医疗保险可以降低一部分医疗费用,但是由于其本身的收入水平较低,加之医疗保障水平不高,所以在降低相对医疗负担上并不明显。其他保险在绝对医疗负担里系数为正,但是在相对医疗负担里系数为负,且二者都不显著。

表5 不同医疗保险对相对医疗负担的影响

五、稳健性检验

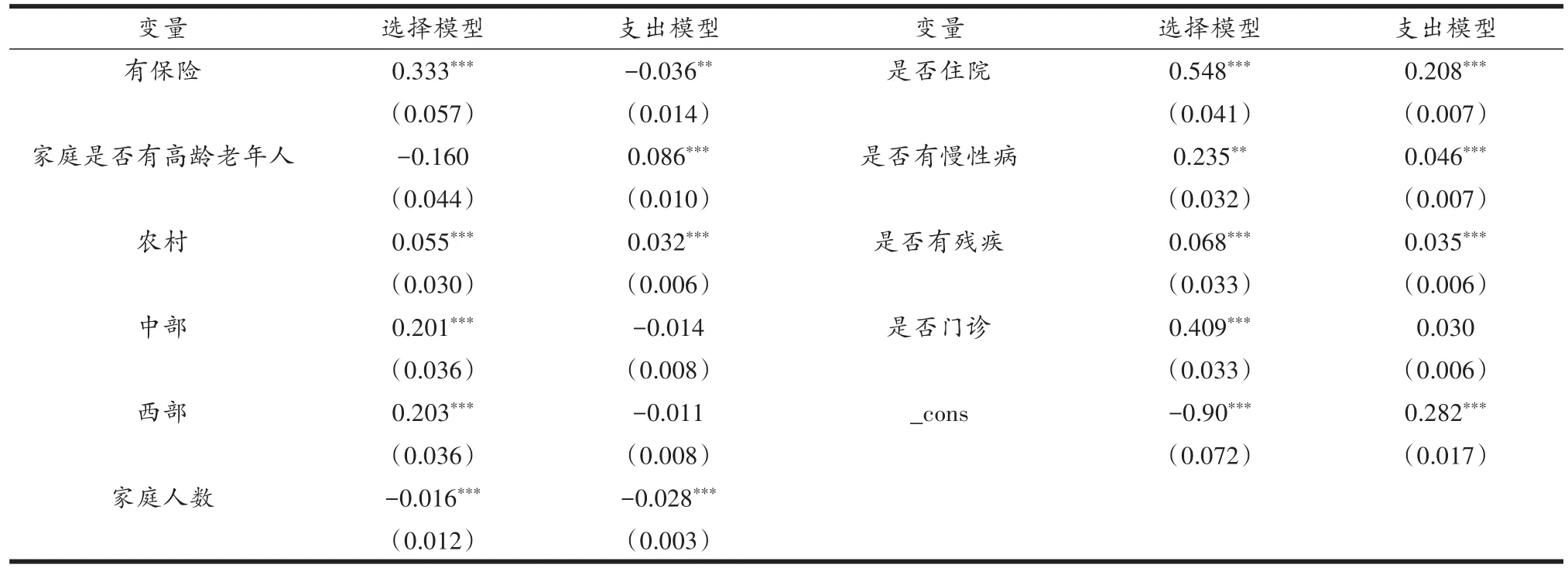

本文以Heckman的样本选择模型为分析的模型,为了进一步检验实证结果的稳健性,我们进一步放松原来的假设,按照两部模型进行分析。本文的逻辑在于,如果用两部模型进行分析,关键变量有保险的回归系数依然没有发生改变或者系数差异非常微小,则可以推定本文的分析结果具有一定的稳健性。同样按照本文的分析思路,首先考察医疗保险对绝对医疗负担的影响,然后考察对相对医疗负担的影响。表6为医疗保险对绝对医疗负担的两部模型分析结果,从表6可以看出,样本选择模型和两部模型的关键差别在第二部分,样本选择模型的选择模型与两部模型当中的第一部回归结果类似。从第一部来看,有保险的系数为0.270,表2的选择模型对应的系数为0.273,且二者都非常显著;从第二部来看,两者的回归系数都为负,从系数来看,二者相差也不是很大,只是在显著性水平上,表2在10%的水平上显著,而在两部模型当中不显著,其他系数都非常接近。

表6 医疗保险对绝对医疗负担的影响(两部模型)

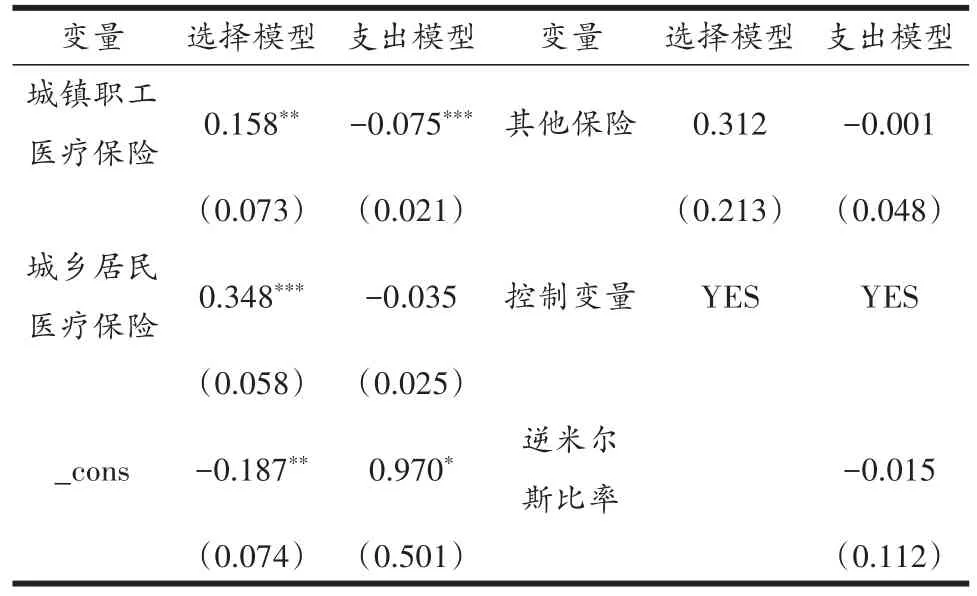

就相对医疗负担而言,从选择模型来看,表3有保险的系数为0.324,表7的为0.333,且都非常显著;从支出模型来看,表3有保险的系数为-0.035,结果不显著,表7的系数为-0.036,且在5%的水平上显著。总体而言,二者系数几乎没有差别,只是在显著性水平上稍有差异,其他系数基本类似,不再赘述。本文同样对不同医疗保险类型的医疗负担进行分析,结论与上文基本保持一致,为了节约篇幅本文没有展开讨论。总之,无论从绝对医疗负担还是从相对医疗负担的角度,都可以得出本文的分析结果具有一定的稳健性。

六、结论与建议

本文利用CHARLS2015年数据,实证分析了医疗保险对中老年人家庭医疗负担的影响,通过使用样本选择模型,在克服样本选择偏误的基础上,得出如下研究结论:第一,我国医疗保险对家庭绝对医疗负担有缓解作用,但是对相对医疗负担几乎没有缓解作用。相对于无任何保险的人群而言,有保险可以降低约14%的绝对医疗支出费用,按照微观数据的平均社会医疗费用计算,可以减少604元,但只在10%的水平上显著;相对于无任何保险的人群而言,有保险对降低相对医疗负担几乎没有影响。第二,从医疗保险类型来看,各医疗保险在降低医疗负担方面并不一致。从绝对医疗负担来看,城镇职工降幅较小,城乡居民保险可以降低约18%的绝对医疗负担,其他保险无显著作用。从相对医疗负担来看,可以降低城镇职工约7.5%的相对医疗负担,但是对城乡居民医疗保险和其他保险作用效果极其微小。

基于以上结论,我们给出如下政策建议:

首先,对于绝对医疗负担而言,因为各保险类型在缓解绝对医疗负担方面的作用并不一致,可以分别采取分类管理的措施来进一步提高医疗保障效果。对于城镇职工医疗保险群体,应该从供给和需求双方管控,实现总体医疗费用的回落,进而实现降低医疗负担的目的。对于城乡居民医疗保险群体,虽然医疗保险可以降低其医疗负担,但是总体效果仅为18%,在收入水平限制的条件下,应该进一步提高其保障水平。对于特别贫困的人群,政府可以发放仅供其本人使用的免费医疗券,促进其基本医疗需求得到满足;对于其他保险来说(主要是商业医疗保险),参保的人数相对较少,依然有较大的发展空间,商业医疗保险可以吸引一部分高收入群体加入,为其提供比较个性化的医疗保障服务,同时也避免富人挤占有限的医疗保障资源。

其次,对于相对医疗负担而言,应该尽力缩小城镇职工医疗保险和城乡居民医疗保险之间的待遇差距。城镇职工医疗保险由于其保障效果较好,基本上实现了制度内的互济,对降低相对医疗负担效果明显。城乡居民医疗保险对于降低相对医疗负担并不显著,家庭的支付能力较弱可能是一个重要的原因。因此要逐步提高医疗保障水平,确保其正常生活不受影响。在目前的情况下,鉴于城乡居民医疗保险群体总体收入相对较低,支付能力受限,可以考虑通过财政补贴来实现其与城镇职工医疗保险的待遇差距,在此基础上实现两大制度的最终统一合并。

表7 医疗保险对相对医疗负担的影响

注释:

① 见国务部新闻办公室2017年4月21日下午新闻发布会:突出重点 精准施策 有效解决贫困人口因病致贫返贫:http://www.scio.gov.cn/xwfbh/xwbfbh/wqfbh/35861/36544/zy36548/Document/1549211/1549211.htm.

② 所谓的家庭可支付能力是指家庭支出扣除生存性支出(食品消费)后的有效收入。本文在计算相对医疗负担时,分母使用的是家庭支出数据而不是家庭收入的数据。已有的研究显示,在低收入和中等收入国家,大型调查数据经常无法获得有关家庭收入的信息或质量很差,家庭消费支出通常比收入更可取。(参考:Owen O’Donnell,Eddy van Doorslaer,Adam Wagstaff著:Analyzing Health Equity Using Household Survey Data:A Guide to Techniques and Their Implementation,World Bank出版社2008年版,816页。

猜你喜欢

中国外汇(2019年21期)2019-05-21 03:04:22

经济技术协作信息(2018年7期)2019-01-14 03:05:30

中国公路(2017年16期)2017-10-14 01:04:53

中国卫生(2016年7期)2016-11-13 01:06:30

湖北经济学院学报·人文社科版(2015年10期)2015-12-29 05:53:15

中国卫生质量管理(2015年2期)2015-12-01 05:43:57

中国卫生(2015年11期)2015-11-10 03:17:14

中国卫生(2015年5期)2015-11-08 12:09:56

时代风采(2015年9期)2015-06-15 21:19:18

当代工人(2014年23期)2015-01-19 07:46:25