评述与展望:个人所得税改革对企业行为决策的影响

2020-07-03 06:49:30徐茗丽余思桦孔东民

江汉学术 2020年4期

徐茗丽,余思桦,孔东民

(1.华南师范大学 政治与公共管理学院,广州 510006;2.华中科技大学 经济学院,武汉 430074)

一、引 言

目前我国财税制度与微观企业的研究大多集中在企业税费,包括流转税(如增值税)、企业所得税以及与企业劳动雇佣成本相关的社会保险政策等内容,其中,企业所得税对企业的微观影响,不仅来自企业所得税率的调整,还来自折旧、薪酬等税前抵扣的政策,包括抵扣时间的调整(例如固定资产加速折旧政策)和抵扣数额的调整(例如薪酬抵扣政策)。近年来的财税政策大都致力于为企业降税减负,但实际却产生了减税和增税的双重效应[1],增加了研究的可行性和必要性。相比而言,较少研究关注我国个人所得税(简称“个税”)改革政策对微观企业的影响。然而,个税改革的冲击会通过员工激励和税负转嫁传导至企业,影响企业行为决策。

根据《中华人民共和国个人所得税法》,我国个人所得税征税对象包括工资薪金(简称“工薪”)所得、劳务报酬所得、经营所得、利息、股息、红利所得等。我国个税相关研究在提及个税时,仅指工薪所得税(国外研究中称一般所得税“ordinary income tax”)。国外在研究利息税或股利税时,也将其称为个人所得税,例如 Lin&Flannery[2]、Fossen&Simmler[3],但我国学者一般直接采用“利息税”或“股利税”的表达方式,例如何辉和尹音频[4]、曾亚敏和张俊生[5]、杨宝和袁天荣[6]、贾凡胜等[7]。此外,我国对个人投资者尚未征收资本利得税,但在美国,资本利得也在个税征税范围。本文沿用我国学者做法,以工薪所得税的调整为研究对象,对利息税、股利税及资本利得税不作探讨。

英美等西方发达国家个税体制历史悠久,且改革频率较高,不仅涉及时间维度上免征额、一般所得税税率及其与资本利得税率的相对变动,还包括横截面上不同地域、不同婚姻状况的差异,为学者研究西方国家个税改革的微观经济后果提供了较丰富的素材和场景。例如,美国的个人所得税最早在1861年开征,时征时停,1913年后成为永久性税种,从1949年开始对不同婚姻状况、不同申报方式的个人实行差别税率[8];而我国个人所得税法1980年才首次颁布,至今虽经历了七次修正,但仅有2011年和2018年的改革力度较为突出,且在全国范围内对所有中国公民实行统一的征税方案,基本无横截面维度的差异。

我国个税改革的研究主要集中在个税的宏观收入分配效果[9-11]、劳动供给效应[12-15]和消费刺激效应[16],对个税改革的微观企业效应关注较少。而英美等国得益于其个税体制在时间和横截面的变异性,在个税改革影响企业行为决策的机制和路径方面进行了一定的理论探索和实证研究。本文将分别从薪酬契约、员工雇佣和投资决策三个维度,对国内外相关文献进行评述,并对未来我国个税改革与企业行为决策的研究提出展望。

二、个税改革与企业薪酬契约

理论研究对于个税改革对总薪酬支付的影响并不明确。首先,在公共经济学的视角下,个税税负增加将同时产生替代效应和收入效应:非税的闲暇替代应税劳动,总薪酬下降(替代效应),为弥补税后收入的下降而增加劳动,总薪酬增加(收入效应)[17]。其次,从议价能力出发,经理人有足够的议价能力,可以将全部或部分税负转移至企业[18-20],CEO税负增加造成的税后薪酬下降被总薪酬增加全部或部分抵消[21]。再次,从经理人(或称CEO)的议价动力进行分析,认为税率越高,总薪酬增加给经理人带来的净收益越小,议价动力越小[22],因而总薪酬随税率提高而下降。最后,在允许劳动要素流动的开放经济中,总薪酬对个税税率提高的反应不明确,在经理人市场竞争的情况下,二者可能存在正相关关系[23]。

关于个税改革对薪酬结构,即不同形式的薪酬支付的影响,理论从固定/可变薪酬、现金/期权等角度进行分析。个税对可变薪酬的影响并不明确,Katuscak[24]基于委托代理理论框架,指出当个税增加,委托人要提高税前薪酬-业绩敏感度才能将税后薪酬—业绩敏感度维持在原有水平,那么利润最大化将驱使委托人选择更低的代理人努力水平,因此,税后薪酬—业绩敏感度与个税税率负相关,但该理论无法回答税前薪酬—业绩敏感度如何随税率变化;但在LEN模型下①,Niemann发现薪酬—业绩敏感度与个税税率无关[25]。在封闭经济中,固定薪酬与个税税率负相关[23]。从税收规避的视角,经理人税负增加可能导致企业调整薪酬支付的时间和形式[26-27]。

实证研究中,关于个税改革对经理人薪酬的数额和结构的影响,结论并不统一。Goolsbee[28]发现,美国1993年个税改革导致高管薪酬应纳税额下降,但这只是一个短期的薪酬择时效应,几乎完全是因为高管在1992年预期到税率将升高而将其期权形式的薪酬行权。Hall&Liebman[29]同样研究了该个税改革政策对股票期权授予增加的影响,但并未发现期权的优惠税率导致薪酬结构显著变化,且指出高管1992年的大批量行权是因为股市的上涨。然而,Katuscak[24,30]发现,个税最高边际税率的上升使得税前薪酬—股价的敏感性降低。Frydman&Molloy[31]进一步发现,经理人薪酬与个税之间的负向关系只在短期成立,税率变化对长期总薪酬和薪酬结构无影响。Bingley&Lanot[32]基于丹麦、Kubik[33]基于美国以及 Dale-Olsen[34]基于挪威个税改革的研究发现,总薪酬与边际税率呈正相关,但固定工资随税率上升而下降[34]。在允许国际人才流动的情形下,对高端人才的个税优惠使得平均税率下降、税前薪酬数额减少[20];反之,CEO总薪酬随着最高边际税率增加而提高[21]。

三、个税改革与企业员工雇佣

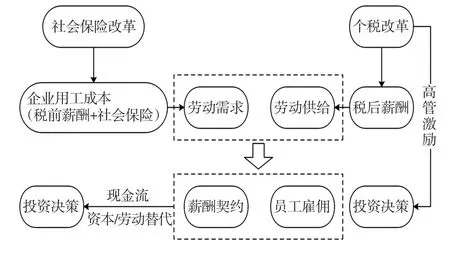

个税改革对薪酬契约的影响和员工雇佣的影响是紧密相关、不可割裂的。由于个税的纳税责任人是员工,个税税负变化首先引起员工税后收入的变化、改变劳动供给状况。个税税负降低将引起劳动供给增加,但企业也可能通过税负转嫁从中受益,降低薪酬支付,并提高劳动需求,最终企业劳动雇佣的变化取决于劳动供给和劳动需求弹性的相对大小[35]。个税改革对薪酬和劳动雇佣(包括劳动供给和劳动需求)的交互影响如图1所示:

当前大多数研究,尤其是国内研究,关注了劳动供给受到的影响。例如,Hausman&Ruud[36]、Eissa[37]分别对美国个税改革引起的已婚妇女、单亲母亲的劳动供给变化进行了研究,Blundell等[38]估计了英国已婚妇女的劳动供给弹性。我国个税劳动供给效应方面的研究起步较晚,一方面是因为我国有长期较稳定的个税政策,另一方面是由于微观数据的匮乏。21世纪以来,随着个税改革力度的加大以及居民调查数据的可得,逐渐出现了相关研究。张世伟等[15]、刘怡等[12]分析了 2005 年所得税税制变革对劳动供给的影响,发现已婚男性劳动供给没有弹性,已婚女性劳动供给增加;2011年税改使我国居民劳动参与率提高,女性劳动供给弹性大于男性[13],中老年劳动供给增加[39]。

图1 个税改革对薪酬和劳动雇佣的交互影响

个税研究对劳动雇佣的关注不足。理论层面,Martini&Niemann[40]运用 LEN 模型分析了国际范围内的差别税收对人力资源分配决策的影响,发现最优的分配决策同时取决于企业和个人所得税,但个人所得税率的差异对最优分配决策的影响并不明确,取决于避免双重征税的方法。李二勇[41]对我国2018年个税改革的就业效应进行了理论分析,得出个税免征额的提高和专项附加扣除制度能够促进就业的结论。

实证研究中,只有少数文献考察了个税政策对人才流动或就业的影响。Kleven等[42]关于欧洲市场职业足球运动员的研究发现,个税税率降低会引起高技能运动员对低技能运动员的替代;Kleven等[20]针对丹麦对国际高端人才的个税优惠政策的效应进行了考察,发现显著吸引了符合条件的国际高收入人才。Liebig等[43]考察了瑞士国内人员流动对差别税率的反应,发现年轻的大学毕业生最为敏感。从宏观就业角度看,低收入人群的个税减免促进了就业,而高收入人群的个税减免对就业的影响比较微弱[44],但美国堪萨斯州的个税减免政策并未起到促进就业增长的作用[45]。

四、个税改革与企业投资决策

Armstrong等[46]从高管最优风险承担水平的视角,为个税税率影响企业投资行为提供了一个独特的思维框架。通过构建一个风险厌恶的CEO在项目绩效工资形式下效用最大化的模型,他们证明了个税税率越低,投资风险带来的负效用越低,其最优风险承担水平越高,并通过实证研究发现,企业研发投资水平与CEO的个税税率呈正相关关系,且在投资回报率更高、CEO风险厌恶水平更低的企业更加显著。不同于以往文献主要通过个税中的资本利得税对企业投资进行研究(例如 Yost[47]),Armstrong等[46]在理论和实证层面拓展了高管个税税率变化对企业投资直接影响的研究。

从个税造成劳动要素价格扭曲的视角,门闯和孙晓骅[48]通过估算行业层面的公共资金边际成本来反映个税对劳动价格的扭曲程度,实证研究发现过度投资与个税对劳动的扭曲程度呈正相关,且2011年的个税改革对此有缓解效应,即证明了个税改革在缓解过度投资方面的调节效应。

总体而言,目前文献在个税改革对企业投资的影响方面研究较少。个税改革可能通过以下三个途径影响企业投资:一是生产要素替代的视角。个税平均税率降低使得企业劳动力成本下降(由图1可得),从而引起劳动对资本的替代,企业减少固定资产投资;二是现金流的视角。企业劳动力成本下降使得企业现金流增加,而企业投资对现金流量敏感[49-50],因此企业将增加投资;三是高管激励的视角。由于个税的征收会降低风险项目给高管带来的负效用从而激励高管增加企业投资[46],个税改革引起的高管个税税率下降,将使得企业投资风险对其产生的负效用增加,进而导致企业研发投资下降。因此,个税改革对于企业固定资产投资和研发投资的净效应以及具体的作用机制是不明确的,需要在未来的实证研究中进行探索和检验。

五、个税改革与社会保险改革

社会保险(包括养老保险、医疗保险、失业保险、工伤保险、生育保险)与个税的缴纳依据都是工资,但纳税责任人有所不同。在我国,养老保险、医疗保险和失业保险由企业和员工共同按照工资的一定比例缴纳;工伤保险和生育保险由企业单独缴纳。对于企业而言,社会保险的性质类似于税收,事实上,国外将其称为“payroll tax”,与一般意义的工薪税统称为劳动税“labor taxes”[35]。但社会保险缴费与纯粹的对企业或个人征税存在差异,劳动者是社会保险项目的唯一受益者,意味着在相同薪酬水平下,社会保险缴费增加会激励劳动者更加努力地工作[51]。目前研究评估了企业的社会保险改革调整对企业薪酬契约、员工雇佣及企业投资的影响。

在薪酬契约方面,提高企业的社会养老保险缴费率上升会降低员工的薪酬水平和福利待遇[52-53]。对于受教育程度较低或非技术类型的员工,企业通过降低工资的方式将社会保险费转嫁给员工[54]。来自美国生育保险、失业保险以及智利、瑞典、芬兰、哥伦比亚等国家的社会保险缴费的研究,也发现社会保险缴费使得薪酬水平下降[35,51,55-60]。

对于员工雇佣数量受到的影响,各国研究结论并不统一。Gruber[57]、Anderson&Meyer[55-56]及Murphy[60]基于美国生育保障、失业险的征收发现企业雇佣数量降低;哥伦比亚共和国和我国社会保险的研究也支持了社保缴费的负面雇佣效应[52-53,59,61-63]。然而,基于智利、瑞典、芬兰的研究却未发现社会保险金的改革对劳动雇佣有明显的效应[35,51,58,64]。

社会保险缴费通过不同的路径对企业投资产生相反的影响结果。第一,现金流视角。养老保险费的缴纳会减少内部现金流,从而导致资本支出和研发支出下降[65],企业缴纳的养老保险下降后,企业流动性显著提升,便会增加投资[66-67],企业对于养老保险缴费的预期上升,会导致企业减少投资[68]。第二,生产要素替代的视角。社会保险缴费使劳动力相对价格上升,导致企业用资本替代劳动,增加投资[62]。

六、总结与展望

为了更直观地对比社会保险改革与个税改革作用于企业的路径差异,我们将当前理论和实证研究相关文献的结论展示在图2中。

图2 社会保险与个税作用于员工和企业的机制对比

从图2可以看出,社会保险改革首先影响企业用工成本,进而影响劳动需求;而个税改革首先影响员工税后薪酬,进而影响劳动供给。然后,劳动供给和劳动需求共同决定新均衡状态下的薪酬契约和员工雇佣。当前研究分别从现金流视角和生产要素替代的视角探索社会保险改革对企业投资的影响,从高管激励的视角考察了个税改革对投资决策的影响。

一方面,当前关于个税改革对企业行为决策的研究,基本来自于国外。国内关于个税改革的微观效应集中于劳动供给。以劳动供给为主的分析思路在劳动供给短缺的西方国家可能差别不大,但我国劳动供给较充足,以劳动供给为主的研究无法反映出个税改革对就业的净效应以及劳动供给与劳动需求的交互影响。另一方面,国内外文献对另一种劳动税(社会保险)改革对企业的影响进行了较丰富的研究,理论分析表明,尽管社会保险改革与个税改革作用于劳动要素市场的起点不同,但二者都通过劳动供给与劳动需求的交互作用决定均衡状态下的薪酬契约和员工雇佣,并同时影响企业的现金流和生产要素的替代。因此,对我国个税改革的微观企业效应进行研究具有理论的可行性和实证的必要性。

从我国个税改革的实践来看,近两次个税改革(2011年和2018年)的影响范围和程度较为突出,直接导致了个税收入在次年的负增长。同时,这两个改革对高收入人群的税负影响方向相反:2011年个税改革税改降低了中低收入纳税人所适用的税率,但高收入人群(税前月薪>38600元)的应纳税额有所提高;2018年个税改革降低了各收入水平的平均税率。这为评估我国个税改革政策的效应提供了可行的场景。

基于以上分析,我们期待在个税改革影响企业行为决策的领域,扩展当前理论研究,为国际范围内的相关研究补充来自中国这个新兴市场国家的证据;并进一步研究个税改革如何通过微观企业行为决策影响企业产出,明晰“个税改革→员工激励&税负转嫁→企业行为决策→企业产出→经济产出”的逻辑链条,以评估个税改革的效率属性。

尽管大量研究关注了我国个税改革的公平属性,即宏观收入分配效果,但其微观机制并不明确。Frydman&Molloy[31]指出当前运用税收政策限制企业高管或其他高收入者的薪酬时,要特别防范社会规范和薪酬议价对政策效果的影响;同时,个税税负的国际差异会加剧企业对于高技能稀缺人才(尤其是高级经理人)的争夺,近年来通过税收限制高管薪酬的实践受到争议[23]。因此,在评估个税改革的收入分配效应时,有必要将薪酬效应纳入考量范围[33],只有这样,才能厘清“个税改革→税负转嫁→企业薪酬契约→收入分配效果”的传导机制。

正如姜国华和饶品贵[69]所述,结合宏观经济政策与微观企业行为互动作用的研究能够拓展会计与财务研究的新领域,加深对企业行为决策背后的政策逻辑的理解,更好地预测企业业绩趋势,同时明晰宏观经济政策影响企业行为和企业产出的渠道以及宏观经济政策和社会经济产出之间的微观传导机制,为政策制定提供坚实的微观基础。我们希望针对于我国个税改革,在效率属性和公平属性两个层面,为个税改革的效应提供潜在的微观解释。财政是中国国家治理体系现代化研究的关键聚类节点之一[70],本文的探讨也将为我国国家治理体系现代化建设提供参考。

最后,本文主要从劳动经济学和财务管理的视角提出了个税改革与企业行为决策的分析框架。对于薪酬契约、员工雇佣、投资决策之外的其他会计或财务研究领域,如融资决策、税收筹划、资本市场等,未做探讨。我们将在未来的研究中不断推进和完善。

注释:

① LEN框架假设委托人(企业)的财务目标是经理

人努力的线性(Linear)函数,代理人(经理人)的薪酬是委托人目标变量的线性(Linear)函数,代理人的效用函数是指数型的(Exponential),以及委托人的目标变量服从正态(Normal)分布[23]。

猜你喜欢

山西财税(2023年8期)2023-12-28 08:06:04

中国化肥信息(2022年5期)2023-01-02 23:12:18

四川劳动保障(2021年8期)2021-12-02 02:13:26

四川劳动保障(2021年4期)2021-07-22 08:08:52

四川劳动保障(2021年5期)2021-07-19 06:09:54

四川劳动保障(2021年3期)2021-06-09 07:09:20

经济技术协作信息(2018年30期)2018-11-22 06:20:46

特别文摘(2018年9期)2018-11-10 13:45:32

商情(2016年49期)2017-03-01 16:49:25

西夏学(2016年1期)2016-02-12 02:23:30