土地增值税的税收筹划

2020-05-22 08:16王德佳

企业科技与发展 2020年1期

王德佳

【摘 要】在现今社会中,随着市场经济的快速发展,各行各业的竞争非常激烈,房地产行业在国民经济中占据着重要地位,竞争愈演愈烈。同时,政府近几年开始对房价进行调控,降低房价的上涨幅度和速度,因此房地产开发企业的利润日益减少。而房地产开发企业的税收一直都占据企业开支的大头,因此房地产企业的税收筹划具有很大空间,同时对企业利润增长具有重要的意义。文章以万科企业股份有限公司为例,针对其土地增值税,从企业的销售和清算两个阶段进行税收筹划,以期助力房地产企业合理合法地减轻税负、降低运营成本,从而增强企业市场竞争力。

【关键词】土地增值税;税收筹划;万科企业股份有限公司

【中图分类号】F299.233 【文献标识码】A 【文章编号】1674-0688(2020)01-0158-02

0 引言

近年来,我国出现了“少子化”“老龄化”现象。人口结构的变化,对房地产需求的影响十分巨大。同时,我国近几年对房价的调控力度越来越大,有统计数据显示我国商业住宅销售增长幅度正处于下降趋势。因此,为了提升房地产企业的利润,减少其数额巨大的税负开支非常有必要。文章以万科企业股份有限公司(简称万科)为例,针对其土地增值税,从企业的销售和清算两个阶段进行税收筹划,为类似的企业进行土地增值税的税收筹划提供参考性建议。

1 万科税收概况

从表1中可以看出,万科的土地增值税在其应纳税额中占据了较大的比重,2014—2016年都在20%以上,2018年甚至达到30.3%的高额占比。由于万科的整体税负很高,因此其土地增值税数额也是巨大的,为了减少税负对其利润空间的挤压,对万科的土地增值税进行税收筹划对其利润创造具有较大意义。

2 万科土地增值税税收筹划

本文通过分析“湘水明珠”的销售情况,制订更合理的、税负更低的、利润空间更大的销售方案。同时,通过公式推算临界增值率,设计合理的清算方案,降低企业相关税负。

2.1 销售环节的土地增值税税收筹划

本文对万科“湘水明珠”房地产开发项目进行分析,对其土地增值税进行税收筹划。主要的分析对象是“湘水明珠”居住小区一期(1、2、3号楼)。

“湘水明珠”居住小区一期(1、2、3号楼)项目占地面积为20 936.7 m2,建设总容积率为2.63,建设密度为24.4%,单套房屋建筑面积为120 m2,实际销售价格为6 900元/ m2,总建筑面积为65 913.47 m2的3栋(1~3号楼)高层电梯住宅房。

房地产开发企业建造普通标准住房,如果增值额对于扣除项目数额的占比低于20%,可以免征土地增值税。万科开发的“湘水明珠”项目符合政府的税收优惠政策,可以享受税收优惠政策。

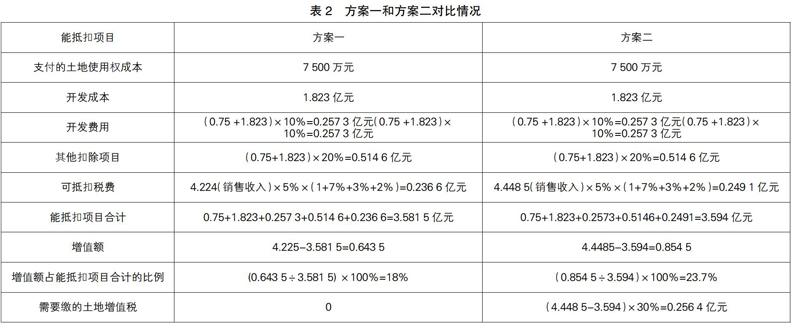

方案一:万科开发的“湘水明珠”普通住宅项目,销售面积为65 000 m2,假设其单套房屋建筑面积(m2)定价为6 500元,销售收入为422 500 000元。

方案二:万科开发的“湘水明珠”普通住宅项目,销售面积为65 000 m2,假设其单套房屋建筑面积(m2)定价为6 900元,销售收入为4.4485亿元。方案一和方案二对比情况见表2。

由于方案一中房地产开发项目的增值额占能抵扣的项目合计的比例为18%,低于20%的标准,因此可以免缴土地增值税。

综上所述,万科将其单套房屋建筑面积(m2)定价为6 900元,使得其“湘水明珠”项目的增值额超过20%的优惠税率的标准,从而不能享受免征土地增值税的优惠政策,要多缴纳25 640 000元的税款。尽管会因此带来22 450 000元的销售收入,但其增加的收入不及缴纳的税款,此外还会因此多缴纳企业所得税,是不划算的。因此,万科应当降低其普通住宅的销售价格,从而增加利润才是明智的。

2.2 清算环节时间节点的土地增值税税收筹划

清算环节主要是分析“湘水明珠”项目的具体情况,通过利用一系列的公式推算临界的房地产项目增值率,利用实际的增值率与标准增值率相互关系作为判断依据,来分析清算的时间,即什么时候清算对企业更有利。

目前的规定要求房地产开发企业开发的房地产项目在开始进行销售时,就应当预缴土地增值税的税款,当其实际到了可以清算时,再进行汇算清缴。因此,清算的时间节点非常重要。如果该房地产项目的增值额较小,需缴纳的土地增值税较少时,应尽早清算,因为此时预缴税款可能大于应缴,相反,如果增值额较大,应纳税款较多,可以尽量晚一点清算,这样可以把税金尽量久地留在企业,产生更多的货币时间价值。

下面通过公式推算,说明什么时候应当尽早清算,什么时候应该尽量晚一点清算,以及做出判断的增值额的依据。

预缴土地增值税=销售收入×预征率

清算时应纳土地增值税=增值额×土地增值税税率

当土地增值税预征时的应纳税额等于土地增值税清算的应纳税额时,土地增值率定为标准土地增值率;当实际土地增值率大于标准土地增值率时,说明土地增值税预征时的应纳税额大于土地增值税清算的应纳税额,此时应当尽量晚清算;当实际土地增值率小于标准土地增值率时,应当尽早清算。

则标准土地增值率=预征率÷(土地增值税税率-预征率)

现在将“湘水明珠”的案例数据带入公式进行分析,得出:“湘水明珠”是普通住宅项目,其预征率为2%(见表3)。

综上,“湘水明珠”的土地增值率为23.7%,大于标准土地增值率7.14%,因此万科应当尽量晚一点对该项目进行清算。

参 考 文 献

[1]陈玉婷.我国房地产开发企业土地增值税的税收筹划——以集团澜湖郡项目为例[D].成都:西南财经大学,2014.

[2]穆萧飞.关于A房地产有限公司土地增值税税收筹划的案例分析[D].合肥:安徽财经大学,2017.

[3]张标敏.新形势下土地增值税政策的完善[J].税务研究,2017(2).

[4]李亞.房地产企业土地增值税税收筹划[J].财经界,2016(16).

[5]伍余.深圳万科房地产开发企业税收筹划风险研究[D].长沙:湖南大学,2012.

猜你喜欢

财会学习(2016年19期)2016-11-10

企业导报(2016年20期)2016-11-05

商场现代化(2016年22期)2016-10-18

大众理财顾问(2016年3期)2016-06-13

商业会计(2016年8期)2016-06-06

企业导报(2016年10期)2016-06-04