董事会非正式层级与高管薪酬契约有效性

2020-05-21 05:38张耀伟陈世山刘思琪

管理工程学报 2020年3期

张耀伟陈世山刘思琪

董事会非正式层级与高管薪酬契约有效性

张耀伟1,2,陈世山1,2,刘思琪1,2

(1.南开大学 中国公司治理研究院,天津 300071;2.南开大学 商学院,天津 300071)

董事会治理是影响高管薪酬契约有效性的关键,已有研究主要从董事会结构层面展开,缺乏对董事会内部运作机制与高管薪酬契约有效性关系的具体分析。基于董事权威不平衡性的治理效应视角,系统考察了董事会非正式层级与高管薪酬契约有效性的逻辑关系及其作用机理,得出了一些具有重要价值的结论,主要包括:1.董事会非正式层级对高管薪酬业绩敏感性具有显著的负向调节作用,且主要体现在业绩下滑的样本公司中,表明董事会非正式层级对高管薪酬契约的影响主要体现在公平性和风险匹配性方面。2.只有当最高层级董事身份为独立董事时,董事会非正式层级对高管薪酬业绩敏感性具有显著的负向调节效应。3.董事会非正式层级增强了高管薪酬的行业和地区薪酬敏感性,进一步验证了董事会非正式层级的社会公平效应。论文的研究为从微观运作层面理解董事会治理和高管薪酬契约有效性提供一种新的视角和结论,对于优化董事会治理和提高高管薪酬契约有效性等均具有重要借鉴意义。

董事会治理;非正式层级;薪酬业绩敏感性;薪酬契约有效性

0 引言

科学有效的高管薪酬契约应兼顾效率性和公平性:薪酬契约应既能发挥对高管激励的效率性,同时应避免薪酬差距过大可能引发的社会公平问题。前者主要通过将高管薪酬与公司绩效挂钩的方式来实现,后者主要通过参照特定公司薪酬契约的方式来实现。经过多年的市场化改革,我国企业高管逐渐建立起与绩效挂钩的薪酬体系,但高管薪酬普遍存在粘性特征和严重的尺蠖效应,甚至存在公司业绩下滑而高管薪酬逆势上涨的现象[1]。高管薪酬的“奖优不惩劣”粘性特征以及尺蠖效应引致的高管-员工间薪酬差距不断扩大的现实,引发了社会各界对高管薪酬契约有效性的广泛关注[2],如何提高高管薪酬体系的科学有效性成为当前焦点。同时,作为制定高管薪酬契约的主体,董事会运作质量直接决定了高管薪酬契约有效性水平。已有研究主要从董事会结构特征(规模、独立董事比例、专业委员会等)层面展开[3],探讨其对高管薪酬效率性的影响[4],缺乏对董事会内部运作机制对薪酬契约有效性(效率性和公平性)的系统研究。而董事会成员间权威差异形成的非正式层级具有信息整合和决策协调功能,是影响董事会运作效率的关键[5]。因此有必要从微观运作层面系统研究董事会内部非正式层级对高管薪酬决策质量的影响效应及其内在逻辑。

由此,本研究基于高管薪酬契约有效性视角,以2011-2013年间中国沪深A股上市公司为样本,从更能准确反映董事会运作的决策结果变量来具体考察董事会非正式层级与高管薪酬契约有效性(效率性和公平性)间的逻辑关系及其内在机理,发现中国上市公司高管薪酬契约具有明显的效率性和公平性特征,而董事会非正式层级对高管薪酬契约的影响主要体现在公平性和风险激励效应方面。研究结论从微观层面提供了董事会非正式层级影响效应的更加直接的证据,也为从内部决策行为理解董事会治理和高管薪酬契约有效性提供一种新的视角和结论。

1 相关研究评述与研究假设

1.1 相关研究评述

随着股份多元化和两权分离的出现,代理问题随之产生。在此背景下,如何制定有效的激励体系以确保代理人勤勉认真的工作,成为现代公司治理的核心内容。高管薪酬激励体系一方面应具有激励功能和效率性,同时应避免薪酬差距过大和社会公平问题。而在薪酬实践中,由于信息不对称和契约非完备性的存在,股东很难制定出完备的薪酬契约。因此,将高管薪酬与易被观测的公司产出挂钩就成为普遍做法。这也引发了研究者对高管薪酬与公司绩效间关系的考察,但远未取得一致的结论[6],部分研究者发现高管的薪酬存在粘性的特征[7]。针对中国情境的研究结论亦呈现多样化的结果,同时也发现高管薪酬的粘性特征[1]。部分研究发现高管的“运气薪酬”特征明显,高管薪酬在行业业绩较好时趋于顺势而涨[8],存在明显的同群效应[9]。

鉴于此,研究者开始实证检验高管薪酬业绩敏感性的影响因素。作为高管薪酬制定的主体,董事会在薪酬制定中的作用成为研究焦点。围绕董事会规模和结构等,研究者进行了大量探讨。Core et al.[10]等发现董事会规模和董事繁忙程度对管理层超额报酬具有显著影响。Harvey和Shrieves[11]认为,外部董事与大股东持股等均会提高高管的薪酬业绩敏感性。蒋涛等[12]的研究认为,独立董事限于信息和专长等,其在薪酬设计中往往出现偏袒高管的行为。Zhou et al.[13]则通过对2008-2013年中国非国有上市公司的实证研究,得出独立董事与高管薪酬业绩敏感性的负相关关系,以及非控股股东监督行为所产生积极的影响。蔡地和万迪昉[14]以2004-2006年间的国有上市公司数据为研究对象,发现地方国有企业独立董事比例越高,其高管薪酬业绩敏感性反而越低,而两职合一对高管薪酬业绩敏感性并无显著影响;对中央国有企业而言,独立董事比例和两职合一对高管薪酬业绩敏感性都没有显著影响。姜付秀等[15]利用1999-2011年中国A股上市公司数据进行研究,发现国有企业CEO薪酬业绩敏感性显著高于非国有企业,表明国企对CEO要求更高,社会监督更强,激励契约也更加注重公司的绩效表现。罗进辉[16]针对独立董事的研究发现,明星独董对高管薪酬业绩敏感性存在负向效应。在管理层权力方面,Amzaleg et al.[17]检验了CEO权力对高管薪酬方案的影响,发现兼任董事会主席的CEO,在公司业绩表现良好的情况下,更容易提高薪酬和业绩敏感性。佟爱琴等[18]对管理层权力与公司内部薪酬差距的分析,发现管理层权力会进一步加剧公司内部过高的薪酬差距。缪毅和胡奕明[2]检验了内部收入差距对高管行为的影响,发现内部收入差距相对过大时,高管人员更倾向于做出各种薪酬辩护行为。张俊瑞和刘慧[19]的研究发现,薪酬辩护需求和公司风险等也会影响薪酬业绩敏感性。上述研究的逻辑是,高管薪酬制定是董事会的关键职能,而董事会的结构特征(如规模、独立性等)会影响董事会履职能力进而决定了高管薪酬契约的有效性。这方面的研究深化了对董事会特征及其履职能力的认识,但仅从董事结构层面考察其履职能力并不能深刻揭示董事会运作的内在动力机制及其对履职能力的影响。在此背景下,借鉴社会认同理论和高阶梯队理论研究成果,从董事个体行为特征出发,探讨其对董事会运作及其职能目标实现的影响和作用机理,就成为当前研究的热点,如对董事会社会资本属性对董事会运作和公司行为的影响等的研究[20]。

从个体行为特征视角探讨董事会治理问题有助于揭示微观层面的董事会内部运作机制及其动力问题,但相关研究主要集中在董事个体行为特征的分布及其影响上,未考虑董事会运作的动力机制(如权威协调等)及其对董事会履职行为(如薪酬决策)的影响。显然,作为一种典型的会议型决策机构,董事会中不存在正式明确的科层制下的层级关系。董事会决策质量会受到董事成员沟通水平、信息传递意愿及效果等多种因素的影响[21]。董事会决策的基本规则即一人一票,个体董事间相互平等,不存在合法性的上下级关系。因此,董事个体间的协调更多的依靠非正式的关系型协调机制,关注董事会内部成员之间沟通交流的情况有助于更准确揭示董事会运作状态。近期的研究表明,董事会非正式因素(例如权威秩序、互动机制等)在董事沟通、交流过程中扮演着重要的角色,因而影响董事会信息整合和决策质量[22]。董事个体间的权威具有一定的差异性,这种差异性在董事会内部会形成一种“等级秩序”,这种“等级秩序”在董事间引发尊重、顺从等行为[23]。即个人能力、社会资源以及个人影响力越大的董事,在董事会中受到的尊敬越大,因而其也具有较高的个人权威。董事个体权威的差异性在董事会内部就形成一种“非正式层级”。这种非正式层级对任务充满弹性且无明确正式科层协调机制的董事会内部运作和职能目标实现无疑会产生关键影响[5]。Zhu et al.[24]将独立董事排列顺序作为非正式层级,研究其对企业绩效的影响,发现排名较高的独立董事更有可能不支持管理层的建议,形成有争议的投票事件。所以,对于董事会这种会议型决策机构,非正式层级的存在会作为一种信息整合和决策协调机制来影响董事之间的信息沟通和交流,进而影响董事会的决策质量[5]。Johnson[22]认为,董事的工作是概要性和模糊的,难以通过正式的规则和程序来进行有效地引导,因而非正式层级的调节作用就显得更加重要。实证研究也发现,董事会非正式层级的存在会对公司绩效产生积极效应[5],董事长和总经理之间的权力差距对企业绩效产生正面影响[25]。然而,目前有关董事会内部权威差距与薪酬契约有效性的研究还处于空白。

综上,目前关于高管薪酬契约有效性的研究主要集中在效率性层面,且主要关注高管薪酬与公司绝对业绩间的敏感性,而对相对业绩敏感性和风险状态下薪酬契约公平性问题的关注不多;而关于董事会在薪酬制定中作用的研究,主要关注董事会结构特征,而未考察董事会内部运作机制对薪酬决策的影响。基于此,本文同时基于高管薪酬契约效率性和公平性视角,探讨董事个体间因权威的不平衡性而引致的非正式层级与高管薪酬契约有效性的关系,并考察公司绩效波动和董事会独立性对这种关系的影响,从而为从微观运作层面理解董事会运作机制和薪酬有效性提供一种新的视角和结论。

1.2 研究假设

作为公司治理的核心,董事会的关键职责是缓解股东与管理层之间的代理问题,其主要手段是通过科学制定高管薪酬体系,以期在发挥薪酬制度激励效应的同时,兼顾社会公平性。然而,近年来随着越来越多的“高管天价薪酬”的曝光,引发了社会公众对高管过高薪酬的关注[26],政府也出台了相应的政策规定来对高管的薪酬进行规范。在此背景下,作为高管薪酬制定的主体,董事会在进行高管薪酬决策时理应兼顾高管薪酬的激励效应和社会公平效应。而董事会的治理状况直接取决于董事会作为一个团队有效运行的能力。前文所述,董事会正式结构(董事会规模、独立董事比例等)难以真正揭示董事会实际运行状态,而成员互动中形成的非正式层级会对董事会信息整合和决策协调产生重要影响,进而影响董事会的薪酬决策质量。已有研究表明,对于一个任务型组织而言,如果缺乏层级关系,将不利于组织任务的实现,进而会影响组织的生存和发展。Gould[27]指出,董事会像人类其他组织一样,会由于个体间权威或影响力的不同而形成非正式层级。在董事会中,董事的工作通常是概要性的、模糊不清的,因而很难通过正式的规则和程序来对董事的工作进行有效的指导[22],这也与Daltonet al.[28]的研究结论相符。一方面,董事会中权威较高的董事自身具有较强的信息整合能力,也更加关注其声誉约束,因而会更有能力和动机保持董事会的独立性并带领董事会关注高管薪酬决策的科学性;另一方面,当董事间的权威存在不平衡性时,高权威的董事会受到更多的尊敬和顺从,因而在董事会决策中,低层级的董事倾向于听从高层级董事的指引,非正式层级的存在因而会提高董事会决策中的信息整合和决策效率[29]。建设性的对话也有利于激发董事的参与热情,从而强化董事会的履职责任[30]。而且,即便董事在交流过程中发生争执与矛盾,处于主导地位的个体也能及时出面调节,避免形成破坏性冲突,降低成员异质性带来的负面影响,使得团队更容易接纳不同的意见[25]。因此,当董事会存在清晰的非正式层级时,更有助于董事会整合多样化信息并高效地做出决策,董事之间的信息湮没和无效冲突问题会得到缓解,从而提高薪酬决策科学性。

此外,董事会内部权威秩序的存在还有助于缓解管理层俘获问题。旨在解决代理问题的最优契约理论认为,可通过有效的高管薪酬契约来保持管高管薪酬与企业绩效的密切关联,籍此激励高管基于公司利益最大化目标而行事[31]。其隐含的假设是董事会能够独立制定高管薪酬契约。但由于管理层权力的存在,管理层会利用其自身影响力而对董事会决策产生影响,甚至俘获董事会,此时薪酬契约本身可能成为代理问题的工具。而缺乏秩序的董事会最容易为管理层各个击破甚至俘获。因此,清晰的非正式层级能够减少董事之间的权力之争并增强董事会作为一个整体的凝聚力,避免因董事制衡而导致经理层权力过大,发生自定薪酬等内部人控制行为;高权威的董事基于自身声誉及董事会整体责任的考量,更不易被管理层俘获,从而更有利于制定科学有效的高管薪酬契约。

综上,科学有效的薪酬体系体现在效率性和公平性两个层面,即薪酬契约既有助于激励高管人员,实现利益趋同和降低代理成本的目标;又要兼顾公平性,防止高管过高薪酬造成的薪酬差距和公平性问题。高管薪酬契约效率性的主要实现方式就是让高管薪酬与其贡献即公司绩效挂钩。而董事会非正式层级的存在有助于董事会独立高效决策,通过整合董事会成员多样化信息并发挥集体决策优势,避免陷入“议而不决”的僵局甚至为管理层俘获、防止薪酬差距过大等公平性问题,从而及时高效地做出科学的薪酬决策,提高高管薪酬业绩敏感性和薪酬契约的有效性。基于以上分析,提出假设1:

假设1:董事会非正式层级的提高会增强高管薪酬业绩敏感性。

如前所述,部分研究证实中国上市公司高管薪酬具有明显的粘性特征[32],凸显了制定科学有效的高管薪酬契约的紧迫性。当公司业绩增加时,薪酬与业绩紧密挂钩能够作为一种内在的激励机制,促进高管更加努力地工作。而当公司业绩下降时,高管薪酬绩效关系理应保持一致性。若公司的业绩下降而高管薪酬未作相应的调整,即高管薪酬呈现“奖优而不惩劣”现象,则易引发高管薪酬与其贡献不匹配的质疑和高管薪酬公平性问题[33]。而良好的董事会治理理应确保高管薪酬在公司业绩变化时进行相应对称的调整,使高管薪酬在业绩变化时的边际变化量保持一致,即避免薪酬粘性问题。因此,结合前面的分析,清晰的董事会非正式层级和高权威董事的存在有助于提高高管薪酬决策的独立性和公平性。特别是当公司业绩出现下滑时,董事会非正式层级的存在有助于防止高管的自我开脱,从而对高管薪酬做出对称性甚至更严厉的调整,以避免公司业绩下降而高管薪酬不降甚至反升的现象。基于以上分析,可以提出假设2:

假设2:董事会非正式层级的提高会缓解高管薪酬粘性现象。

前述的分析表明,董事会非正式层级对高管薪酬契约有效性的影响机理在于其能够提高董事会作为一个整体的凝聚力和信息整合能力,而高权威的董事更不易被管理层俘获。同时,中国上市公司董事会成员主要由股东董事、执行董事和独立董事构成。鉴于我国上市公司一股独大的治理特征,董事会和管理层行为很大程度上受控股股东控制。为解决大股东控制下董事会的独立性和治理有效性问题,我国通过制度规范的方式明确要求上市公司董事会须引入必要的独立董事,而独立董事缓解管理层代理问题的一个重要的手段就是通过薪酬委员会制定科学合理的薪酬契约体系,以在内在动机上激励管理层的勤勉尽责行为[16]。我国《上市公司治理准则》和《关于在上市公司建立独立董事制度的指导意见》明确规定,董事会薪酬委员会中独立董事应占多数并担任召集人。独立董事由于其自身的独立性以及社会地位和个人声誉顾虑,相对更独立于公司高管,能够更加公平地根据管理层的经营表现来制定相应的薪酬体系。因此,当独立董事在董事会非正式层级中处于高层级的位置时,其权威或影响力能够让其在面临管理层压力时,更不容易被俘获,在制定薪酬体系时会更加独立,从而有助于引导董事会做出更加独立专业的高管薪酬决策。基于以上分析,提出假设3:

假设3:相对于其他最高层级董事身份,当独立董事具有最高层级身份时,董事会非正式层级对高管薪酬契约有效性的影响更强。

需要说明的是,目前国内外很大一部分文献都是基于独立董事比例等属性特征来检验董事会的独立性[34],然而使用独立董事比例来表征独立董事治理行为有效性特征指标严重“同一化”,难以区分不同公司独立董事治理行为的有效性,因而难以得到统一的结论[35],因而在本文中,使用独立董事在非正式层级中相对地位来衡量董事会独立性,假如独立董事在非正式层级中处于高层级的位置,则认为董事会独立性更高。

2 研究设计

2.1 样本选取与数据来源

本文的研究样本包括沪深两地全部A股上市公司。考虑到中国2014年出台《中央管理企业负责人薪酬制度改革方案》后对高管薪酬体系的影响,本文的样本年度选择为2011-2013。为保持可比性和信息充分性,本文剔除ST、*ST的公司,以及金融行业和信息缺失公司,最终获得3518个公司年的样本观测值。

本研究所用高管薪酬和业绩等公司数据主要来自CSMAR公司治理数据库、CCER上市公司治理结构数据库和南开大学公司治理数据库。而调节变量董事会非正式层级计算所需要的董事个人特征信息数据则根据CSMAR数据库和公司年报手工整理而得。为保证数据可靠性,我们对不同渠道的数据进行了比对核查和补充。

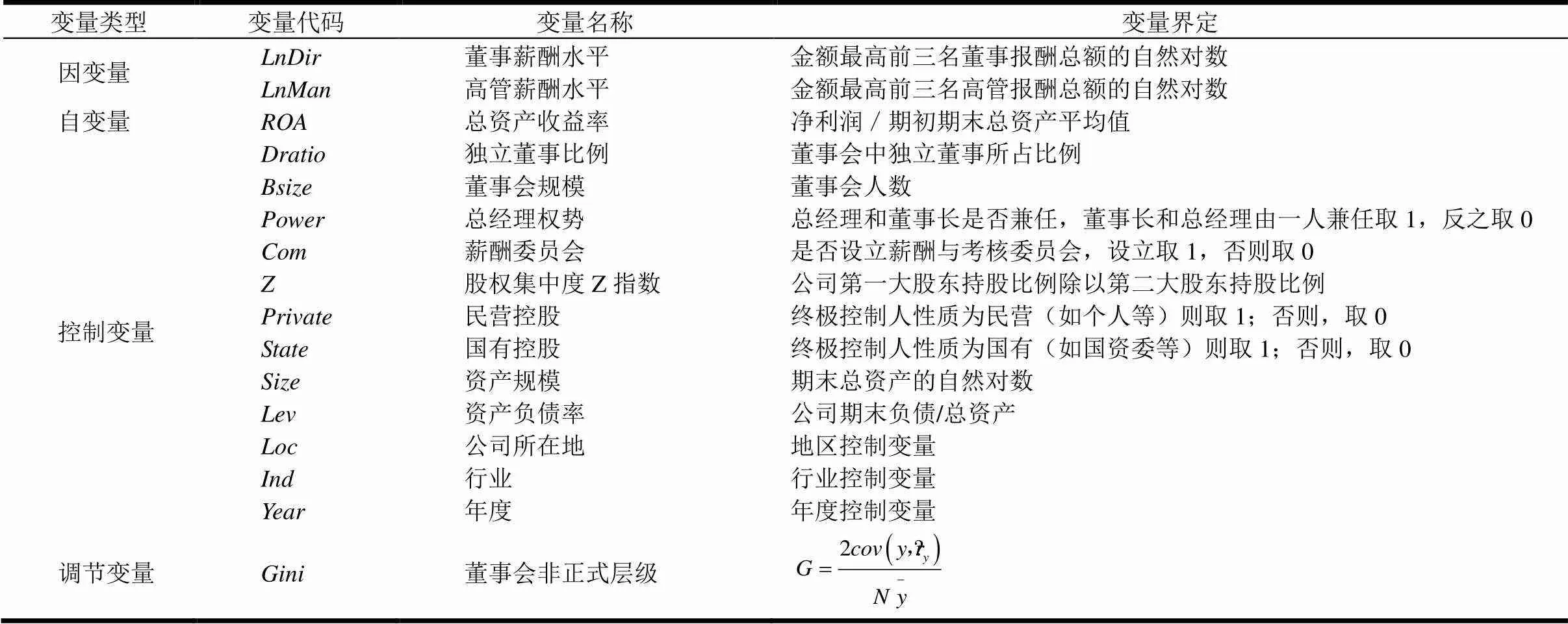

2.2 变量定义

2.2.1 自变量

相关研究中常用的绩效指标主要有资产收益率、每股收益和托宾等。考虑到中国资本市场的现实,市场化指标难以充分反映公司价值[36]。因此,使用资产收益率、每股收益等会计类指标更具实际意义。总资产收益率()是企业净利润与总资产的比率,反映了公司运用包括财务杠杆资产在内的全部资产的收益能力和财务风险。借鉴相关研究,本研究采用总资产报酬率()作为公司绩效指标,具体计算公式如下:

=净利润/期初和期末总资产平均值

2.2.2因变量

通常,货币薪酬和持股是高管报酬的主要形式。考虑到我国上市公司高管持股普遍很低的现实,而且大量公司对高管薪酬的披露并未明确具体到个人,因此本研究借鉴相关研究成果[37],选用“金额最高前三名董事报酬总额”和“金额最高前三名高管报酬总额”的对数作为衡量高管薪酬水平的指标。

2.2.3 调节变量

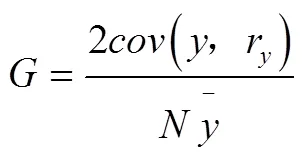

表1是董事权威的测评维度。非正式层级是董事会成员间彼此声望和能力等差异引致的,而在其他公司和机构兼职情况体现了董事声望和能力。Davis[38]认为公司普遍倾向于选择更有经验、更有胜任能力的人担任公司董事。在多家机构任职有助于董事获取多领域战略信息,并通过网络连接获取兼任机构的战略信息并将此应用到目标公司。因此在多家机构兼职就成为董事声望和能力的标志,在董事会中拥有更高的权威。He和Huang[29]就是采用董事兼任数量度量其所受的尊敬。另外,在对董事权威进行评测时,本文还考虑了是否曾经担任政府公务员、人大代表、政协委员以及重要学会会长等职位以更加符合中国的实际情况。综上,本文从兼任其它公司高管数量、曾任政府公务员情况、担任各级人大代表或政协委员情况、担任重要学会或协会会长情况等几个维度度量董事权威水平[5]。

在对董事个体权威进行测度的基础上,借鉴He和Huang的方法,本文用董事个体间权威的不平衡性即基尼系数来度量董事会非正式层级水平。基尼系数的计算公式如下:

2.2.4控制变量

考虑到行业和制度因素对高管薪酬的影响,分别对行业、地区和年度等进行控制。其中,考虑到区位因素的影响,本研究借鉴王小鲁等[39]的做法,将公司按注册地区分为东部、中部和西部三类。

同时,参考已有的研究成果,我们也引入了董事会规模、独立董事比例、实际控制人类型、公司规模、资产负债率、Z指数作为控制变量。变量界定如表1所示。

表1 变量定义

Table 1 Variable definitions

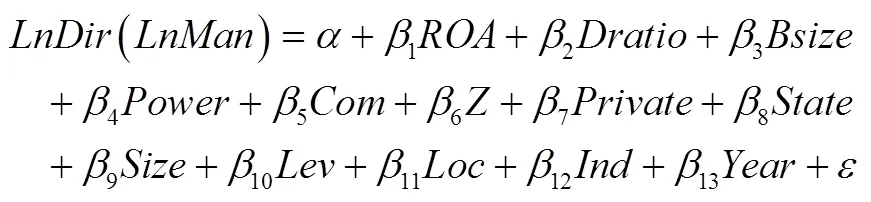

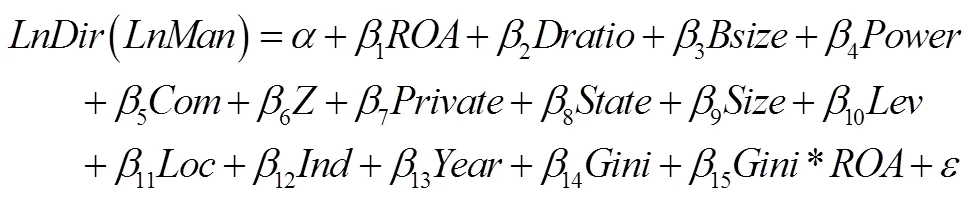

2.3 模型设定

借鉴有关董事会治理和高管薪酬契约效率关系的研究成果,本文采用如下计量模型验证前文的研究假设。

其中,考察高管薪酬与公司业绩敏感性关系的模型是:

考察董事会非正式层级对高管薪酬业绩敏感性的调节效应模型是:

3 实证结果分析与讨论

3.1 描述性统计结果

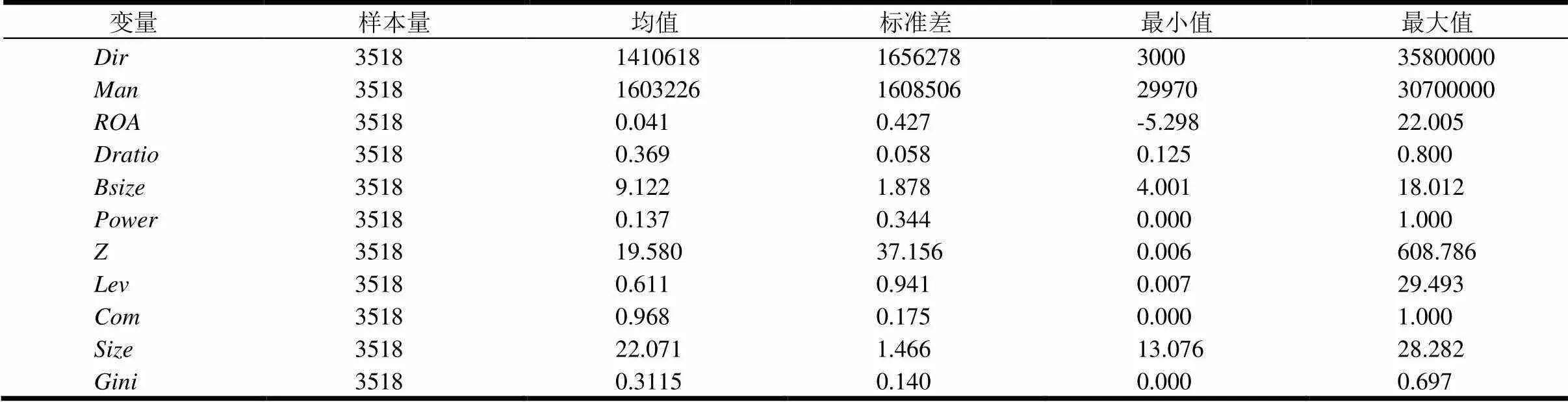

表2是除了分类变量外的其他变量的描述性统计结果。结果显示,在研究区间,变量金额最高前三名董事年度报酬指标的均值为1410618元,金额最高的前三名高管年度报酬指标的均值为1603226元,高管薪酬呈现出低速增长势头(相比于方军雄[26]),上市公司高管薪酬呈现出明显的市场化特趋向。但是公司间存在显著差异,标准差分别达到了1656278和1608506,金额最高的前三名董事年度报酬最小为3000,最大为35800000,金额最高的前三名高管年度报酬最小为29970,最大为30700000,最大值与最小值之间相差十分悬殊。公司总资产报酬率ROA均值为0.041,最小值为-5.298,最大值为22.005。独立董事比例均值为0.369,大多数公司满足了监管机构的合规性要求。董事长和总经理分任的公司比重为86%,大多数上市公司采用两职分离模式,97%的上市公司设立了薪酬委员会。

表2 研究变量描述性统计结果

Table 2 Descriptive statistical results of research variables

表3为主要变量的pearson相关分析。结果表明,金额最高的前三名董事报酬总额和金额最高的前三名高管报酬总额均与总资产收益率正相关,意味着样本公司的高管薪酬与公司绩效存在关联。薪酬委员会的建立会降低高管的薪酬。董事会非正式层级水平与高管薪酬之间具有显著的正相关关系。同时,相关系数也表明,绩效变量与其它变量之间存在显著的相关关系,表明本文有关控制变量的选择是必要的。整体上看,主要变量间的相关系数均低于0.5,意味着变量间的多重共线性问题并不严重。

表3 主要变量的相关系数

Table 3 Correlation coefficients of main variables

注:*为相关性系数在10%水平下显著(双尾),**为相关性系数在5%水平下显著(双尾),***为相关性系数在1%的水平下显著( 双尾)。

3.2 多元回归分析结果

3.2.1高管薪酬业绩敏感性与董事会非正式层级调节效应回归结果

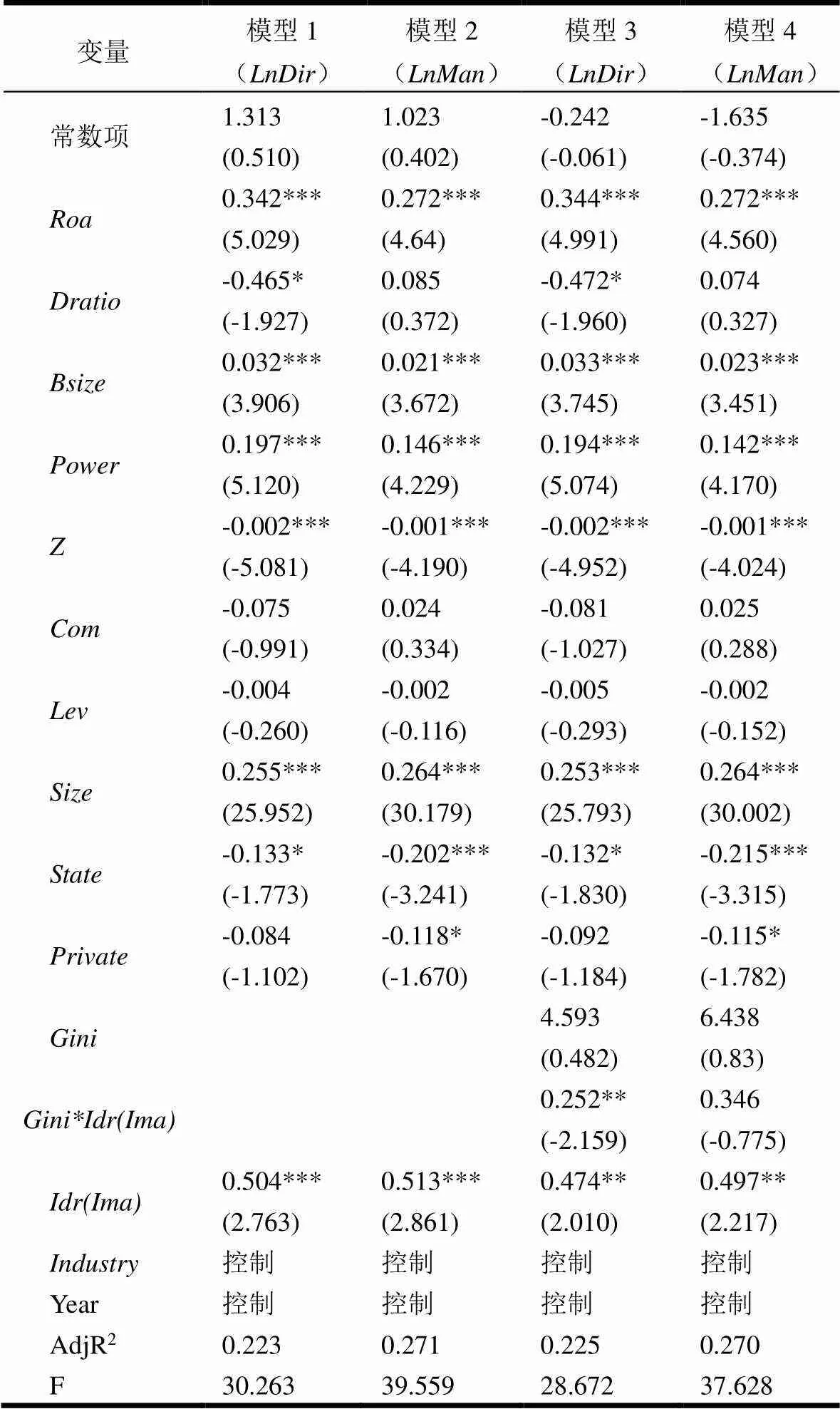

表4是全样本多元回归结果,其中模型1和模型2考察的是高管薪酬与业绩之间的敏感性,被解释变量分别是金额最高的前三名董事年度报酬总额和金额最高的前三名高管年度报酬总额的自然对数;模型3和模型4考察的是董事会非正式层级对薪酬业绩敏感性的调节作用。

表4中模型1、2的结果显示,当被解释变量为金额最高前三名董事年度报酬总额和金额最高前三名高管年度报酬总额时,绩效变量Roa的系数均显著为正,高管薪酬水平与公司绩效间存在显著正相关关系,再次验证了我国上市公司逐步建立了与绩效挂钩的高管薪酬体系,高管薪酬呈现出明显的效率性特征。同时,总经理权势Power回归系数显著为正,表明总经理权势会提高高管薪酬水平。Z指数的回归系数显著为负,说明股权集中度的提高会降低高管薪酬水平,这可能源于控股股东的监督会降低高管薪酬总体水平。独立董事比例Dratio与董事的薪酬水平显著负相关,但与高管薪酬水平的关系不显著。另外,董事会规模和公司规模与高管薪酬显著正相关。而薪酬委员会和资产负债率也会对高管薪酬产生影响,但二者关系不显著。

在验证高管薪酬效率性特征的基础上,下面通过在模型中加入交互项进一步考察董事会非正式层级对高管薪酬业绩敏感性的调节效应。表5中模型3、4的结果显示,董事会非正式层级强度与绩效交叉项系数均显著为负,表明非正式层级强度的提高会显著降低高管薪酬业绩之间的敏感性,这与假设1的观点相冲突。我们认为,该结论可能与当前我国特殊的制度背景有关。

表4 董事会非正式层级与高管薪酬业绩敏感性回归结果

注:*为相关性系数在10%水平下显著(双尾),**为相关性系数在5%水平下显著(双尾),***为相关性系数在1%的水平下显著( 双尾),括号内数据为t值。

表5 业绩上升或者下降的分组回归分析

表5(续)业绩上升或者下降的分组回归分析

注:*为相关性系数在10%水平下显著(双尾),**为相关性系数在5%水平下显著(双尾),***为相关性系数在1%的水平下显著( 双尾) ,括号内数据为t值。

科学有效的薪酬体系体现在效率性和公平性两个层面,即薪酬既应激励高管人员,实现利益趋同、降低代理成本的目标,又要兼顾公平性,防止高管过高薪酬造成的薪酬差距问题。因此,有效的高管薪酬契约至少包含两层含义:第一,高管薪酬契约能够发挥良好的激励作用,并与公司的风险水平相适应;第二,高管薪酬契约在发挥激励作用的同时,不应引起收入差距过大而引起社会公平问题,即高管薪酬业绩敏感性并非永远越高越好,而是存在一个适度的区间。随着市场化改革的深入,我国企业高管的薪酬体系逐步与公司绩效相关联。然而近年来,中国上市公司高管薪酬普遍存在粘性特征,即公司业绩上升时高管薪酬增加幅度大于业绩下滑时高管薪酬下降的幅度[26],甚至存在公司绩效下降而高管报酬不降反升的现象[5],一些公司高管的天价年薪更引发社会各界广泛关注。而高管薪酬过高引发的薪酬差距也会降低公司的投资效率[40]。因此,在此背景下,董事会非正式层级对高管薪酬业绩敏感性的负向调节效应恰恰体现了非正式层级的治理效应,即董事会非正式层级可能有助于抑制过高的高管薪酬业绩敏感性,确保高管薪酬与其贡献相匹配,而不仅仅无休止的提高高管薪酬业绩敏感性。有关研究也表明,高管薪酬绩效敏感性的提高可能并不完全意味着代理问题的减轻,而在某些程度上反映的是高管的自利行为。部分研究者将高管薪酬的不断增长归结为治理失败或者高管权力滥用,如张俊瑞等[19]的研究发现,薪酬辩护需求和公司风险等会影响薪酬业绩敏感性。Canil[41]认为高管操纵导致自定薪酬现象,高额的薪酬不仅不会降低代理成本,反而成为代理问题的直接结果。正是在此背景下,董事会非正式层级的存在有助于其独立客观制定薪酬决策,抑制过高高管薪酬并与公司风险相匹配。

3.2.2 董事会非正式层级对高管薪酬粘性的影响

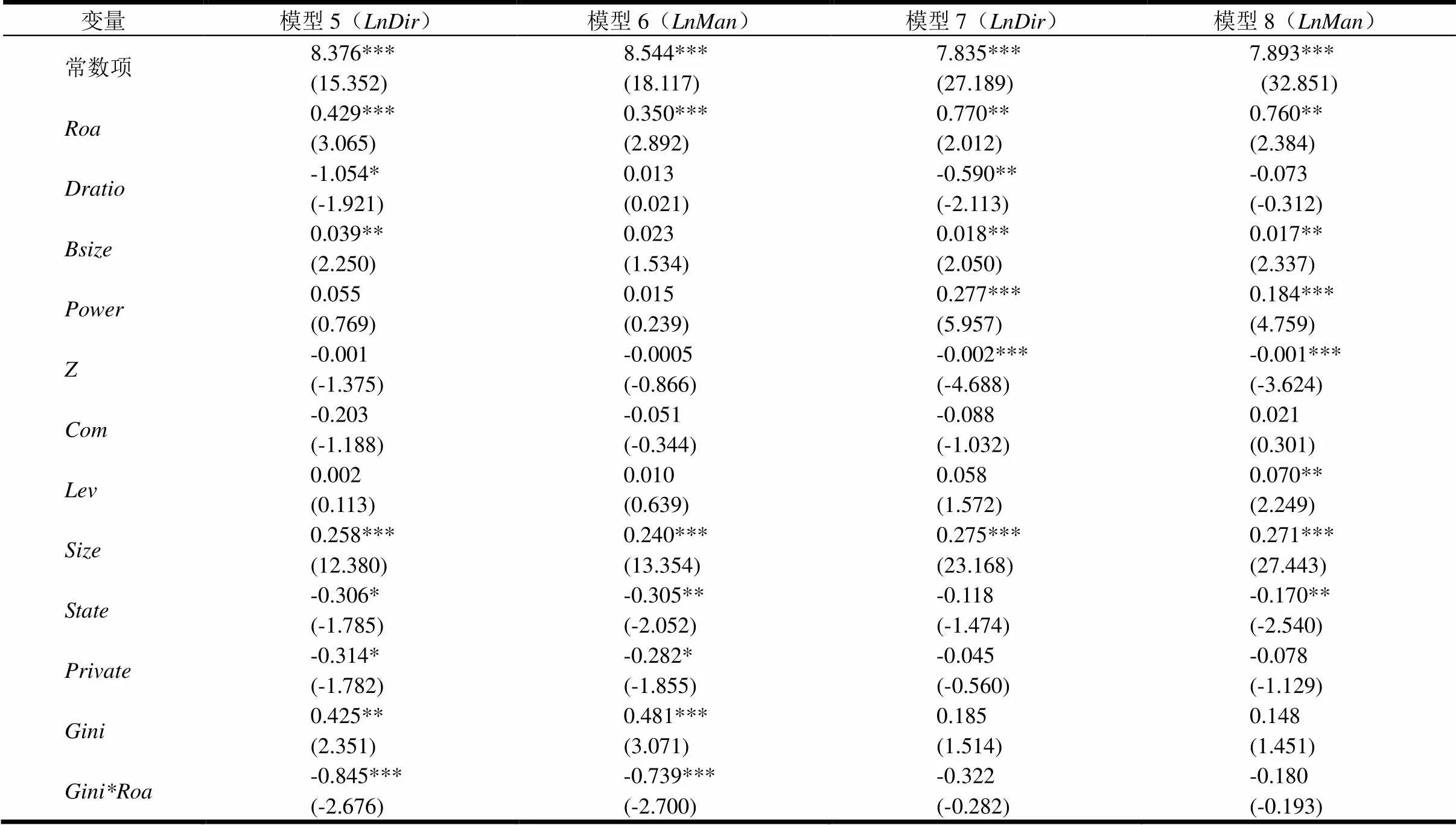

前述的回归分析表明,上市公司高管薪酬与公司绩效密切关联,而董事会非正式层级会降低高管薪酬业绩敏感性。鉴于薪酬实践中公司业绩升则高管报酬大幅增加,甚至公司绩效不佳而高管报酬依然上升的现象,我们推测导致上述结果的原因可能是,公司绩效不同时,高管薪酬和公司业绩间的敏感性也相应存在差异。由此,为进一步探索公司绩效状态不同时高管薪酬是否存在粘性,以及相应的董事会非正式层级对高管薪酬粘性的影响,我们按公司绩效状态将样本分为两个组,分别进行回归。表5是不同业绩状态下董事会非正式层级与高管薪酬业绩敏感性回归结果,其中模型5和模型6是业绩下滑(即存在业绩压力)的样本组,模型7和模型8是业绩上升(即不存在业绩压力)的样本组。

根据表5的回归结果,不管公司是否存在业绩压力,绩效变量Roa的回归系数在各个模型中均显著为正,但在业绩下滑时的回归系数均相对较低,即高管薪酬存在粘性特征。对于董事会非正式层级的调节效应,当公司业绩下滑时(模型5、6),董事会非正式层级强度对薪酬业绩敏感性均具有显著的负向调节作用(交叉项的系数分别为-0.84和-0.73)。而当公司业绩上升时(模型7、8),董事会非正式层级对薪酬业绩敏感性的负向调节效应均不显著,假设2得到了部分验证。同时,对比模型5、6和模型7、8的结果可以发现,业绩上升时总经理权势Power回归系数显著为正,股权集中度Z指数的回归系数显著为负,而存在业绩下滑时这两个变量的回归系数均很小且不显著。导致这种结果的原因可能在于,当公司业绩上升时,经理层会藉此夸大自己的功劳并索取相应较高的薪酬,此时股权集中度的提高会约束高管薪酬水平,缓解高管自定薪酬问题,而董事会非正式层级并未发挥相应的作用。这可能意味着,董事会非正式层级治理效应的发挥,更多的是在公司业绩下滑时进行惩罚性薪酬约束。当公司业绩下滑时,董事会中层级较高的董事可能出于自身声誉以及对激励契约有效性的关注,在制定高管薪酬契约时不仅关注公司的绝对业绩,而且会考虑公司业绩的相对变化,通过降低高管薪酬业绩敏感性而约束高管薪酬,从而有助于提高高管薪酬契约的有效性。同时,这种结论也与风险状态下最优激励理论的观点相一致,即公司风险影响最优高管薪酬业绩敏感性,当公司风险较高(如业绩下滑从而不稳定性加剧)时,降低高管薪酬业绩敏感性可能更有助于高管薪酬稳定并发挥激励效应。

3.2.3 董事会非正式层级最高层级身份不同的分析

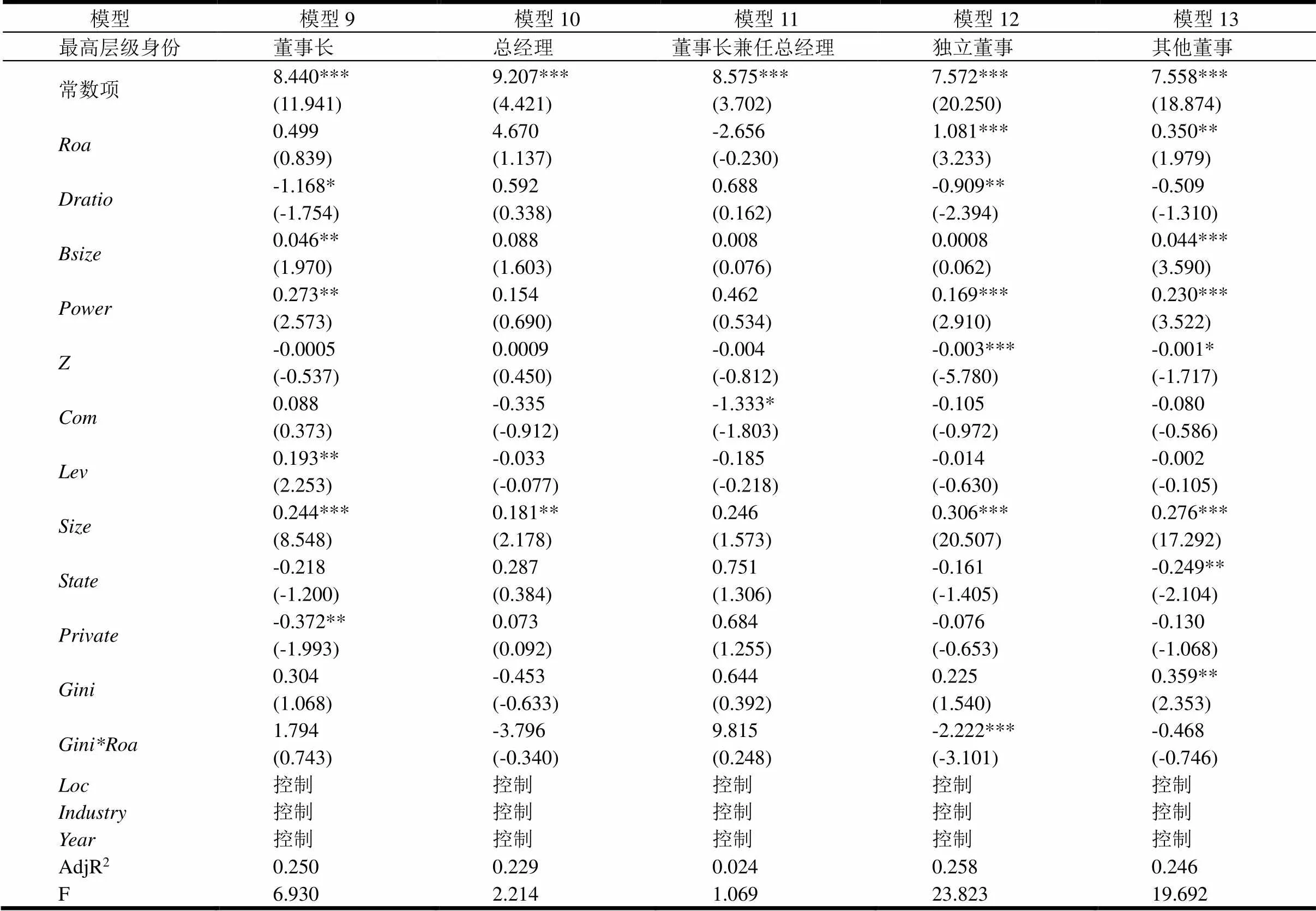

从上文的研究结果可知,董事会非正式层级对高管薪酬业绩敏感性有着负向的调节作用。对于董事会这种集体决策机构而言,最高层级董事身份的不同亦会对董事会运作特别是非正式层级的效应产生影响。因此,此处按董事会最高层级身份的不同进一步细分样本(分别为董事长兼任总经理、董事长、总经理、独立董事和普通董事),分别进行回归分析。

表6是按董事会非正式层级最高层级董事身份不同时的回归结果。当董事会非正式层级最高层级身份不同时,非正式层级对高管薪酬业绩敏感性的调节效应也存在显著的差别。只有当非正式层级最高层级为独立董事时,非正式层级对高管薪绩敏感性才具有显著的负向调节作用,假设3得到了验证。当独立董事拥有较高权威时,由于其独立性和对自身声望的关注,其会更加关注高管薪酬契约的科学公允性,并且更不易被管理层俘获。当被解释变量为金额最高的前三名高管人员薪酬的自然对数时,依然得到了相同的结果:即只有当董事会非正式层级中,最高层级的身份为独立董事时,非正式层级才对高管薪酬业绩存在着显著的负向调节作用。由于篇幅有限,回归结果就不一一列举。

表6 董事会最高层级身份不同的进一步分析(被解释变量为)

Table 6 Further analysis of different identities at the highest levels of the board (the explained variable is lnDir)

注:*为相关性系数在10%水平下显著(双尾),**为相关性系数在5%水平下显著(双尾),***为相关性系数在1%的水平下显著( 双尾),括号内数据为t值。

3.2.4 终极控制股东性质不同的分析

上文的研究表明高管薪酬与公司业绩之间存在着显著的正相关关系,且董事会非正式层级对这种正向关系存在着显著的负向调节作用。然而,现有研究发现公司股权性质会影响薪酬激励的有效性[42]。具体来说,由于存在着一定的行政干预,国有控股公司往往承担着诸如扩大就业等政策性目标[26],国有控股公司在薪酬制定及绩效考核等方面均有自身的特殊性,因而国有控股公司经营绩效和公司负责人的努力和才能之间缺乏清晰的因果关系,可能削弱以业绩为基础的薪酬机制的有效性[43]。因此,本文借鉴已有研究,将上市公司按最终控制人性质分为国有控股和民营控股两类,考察股权性质不同对高管薪酬绩效敏感性的影响。

表7 不同控股股东性质的回归分析

表7(续)不同控股股东性质的回归分析

注:*为相关性系数在10%水平下显著(双尾),**为相关性系数在5%水平下显著(双尾),***为相关性系数在1%的水平下显著( 双尾) ,括号内数据为t值。

表7为按控股股东性质进行的回归分析,结果表明,相对于国有控股上市公司而言,民营控股上市公司董事会非正式层级对高管薪酬业绩敏感性具有显著的负向调节作用,这一结论在被解释变量为金额最高的前三名董事薪酬自然对数或者金额最高的前三名高管薪酬自然对数时都成立。回归结果表明民营控股公司董事会在薪酬制定过程中,更会对高管过高的薪酬进行限制。这可能与目前我国国有控股公司高管薪酬在某种程度上受到管制,而民营企业的经理人薪酬则偏向市场化有关,国有控股公司高管的任免权利和薪酬制定受政府管制较多,薪酬业绩间缺乏弹性和激励效应[40]。表7的回归结果反映了与民营控股公司相比,国有控股公司高管薪酬业绩敏感性较低,这与方军雄[44]研究结论一致。国有控股公司由于受到更多的监管,高管薪酬已经受到了政府严格的限制,董事会在薪酬制定中发挥的作用自然较小。相反,民营控股公司的薪酬制定更加市场化,董事会在薪酬制定过程中发挥着关键作用,因而董事会非正式层级对高管薪酬业绩敏感性起着显著的负向调节作用。

3.3 稳健性检验

3.3.1 使用每股收益(EPS)作为绩效指标回归结果

为了防止单一业绩指标对回归结果造成的偏差,接下来我们使用另一绩效指标每股收益(EPS)来替代总资产收益率(ROA)进行回归。

表8 使用EPS作为业绩指标的回归结果

注:*为相关性系数在10%水平下显著(双尾),**为相关性系数在5%水平下显著(双尾),***为相关性系数在1%的水平下显著(双尾) ,括号内数据为t值。

表8为使用EPS的回归结果。结论显示,当使用每股收益(EPS)替代总资产收益率(ROA)作为企业绩效指标时,整体回归结果一致:即高管薪酬与公司业绩之间具有显著的正相关关系,董事会非正式层级对高管薪酬业绩敏感性具有显著的负向调节作用,整体回归结果稳健。

3.3.2 董事会非正式层级的其他度量指标回归结果

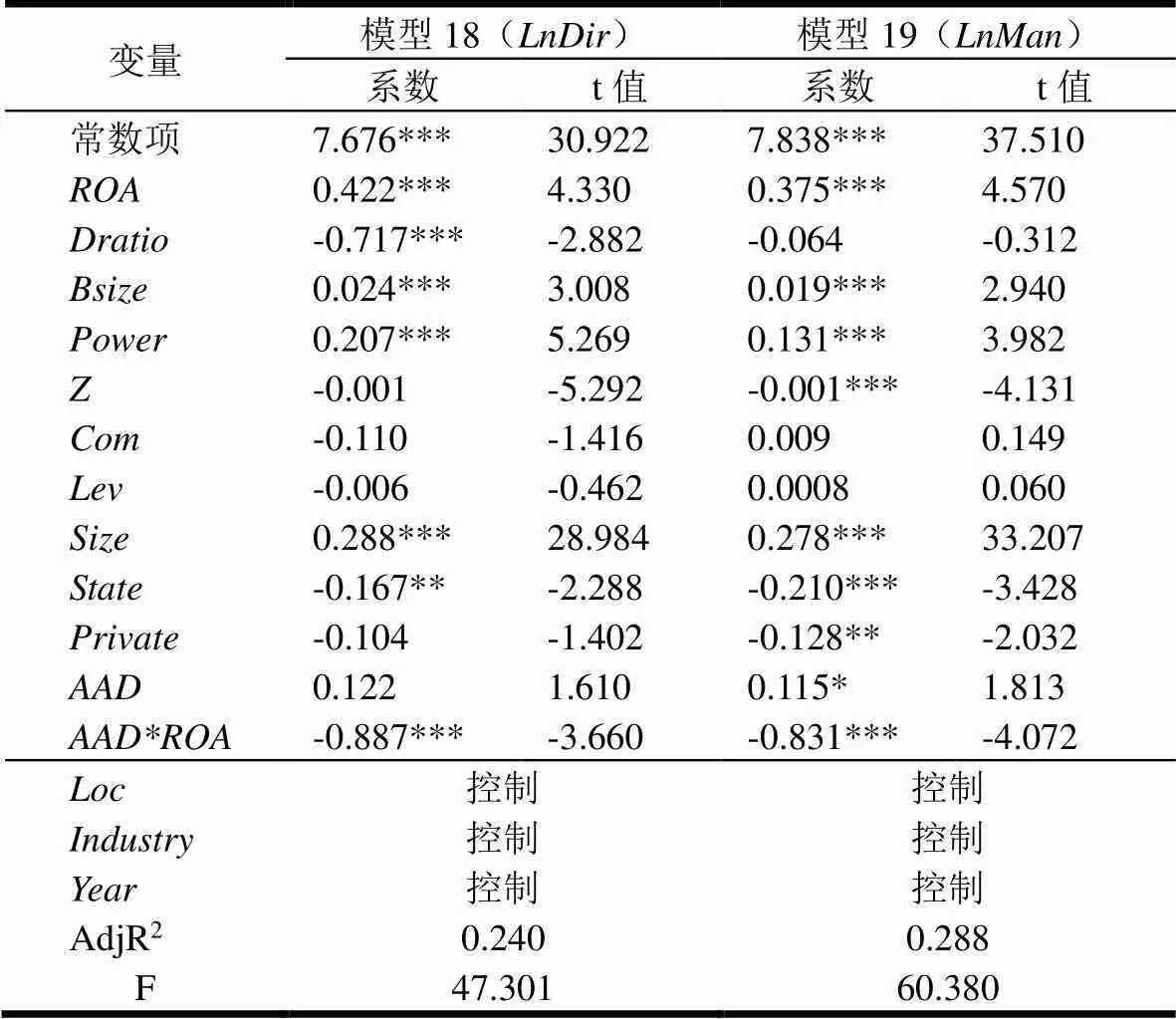

衡量董事会非正式层级的指标,除了Gini系数之外还有其他的很多指标,包括标准差、方差、相对平均偏差等。上文中我们使用Gini系数作为度量指标来考察董事会非正式层级的调节效应。为了对得出的结果进行对照,提高结果的可靠性,我们分别计算出了其它不平衡度量指标,如相对平均偏差和方差等。表9为使用相对平均偏差(AAD)来替代Gini系数测度董事会非正式层级的回归结果。

表9 使用AAD作为董事会非正式层级衡量指标的回归结果

注:*为相关性系数在10%水平下显著(双尾),**为相关性系数在5%水平下显著(双尾),***为相关性系数在1%的水平下显著( 双尾)。

根据表9的回归结果:无论被解释变量为金额最高的前三名董事薪酬的自然对数,还是金额最高的前三名高管薪酬的自然对数,董事会非正式层级(AAD)对高管薪酬绩效之间的敏感性存在着显著的负向调节作用。表明应用相对平均偏差替代基尼系数时,回归结果总体一致,文章的结论稳健可靠。同时,我们也采用了其他用来衡量董事会非正式层级强度的指标来验证本文的结果,得到了一致的回归结果,由于文章篇幅有限,这里不一一列举。

4 高管薪酬契约公平性的进一步分析

前述实证结果表明,董事会非正式层级对高管薪酬契约效率性的影响主要体现在业绩下滑时的惩罚性约束作用,并主要体现在独立董事为最高层级董事时。这表明,董事会非正式层级对高管薪酬契约的影响可能并非主要体现在效率性方面,而主要体现在公平性和风险兼容方面。为进一步验证董事会非正式层级对薪酬契约公平性的影响,下面按照行业和地区参照进行进一步分析。

如前所述,高管薪酬契约设计的关键原则,就是要与其公平偏好相一致[45]。契约参照点理论认为,在信息不完备等条件下,契约为相关主体提供了一个评判得失的参考标准[46]。中国企业在市场化改革过程中,薪酬契约的制定往往也会参考外部相关公司的契约政策,具有很强的参照点效应[45]。John et al[46]的研究结果表明,公司薪酬实践中普遍采用参照基准,如行业中主要竞争者的薪酬结构和水平。而代理人的努力程度与其薪酬契约参照点选择和自我公平感知密切相关[47]。外部参照基准的选择有助于提升高管的薪酬契约公平感知,从而产生公平激励,提高其工作积极性和努力程度。尤其是在中国传统“不患寡而患不均”文化的影响下,董事会在制定薪酬契约时会参考竞争者等外部相关主体的薪酬实践。同时,地位较高的董事由于自身的社会影响等,在决策中会更加关注薪酬契约的社会效应和公平性。同时,高层级董事能够得到其他成员更多的尊重,从而建立心理上的自信心与优越感,降低对高额报酬的欲望[25]。因而非正式层级的提高会强化高管薪酬契约的参照点效应,即更加关注高管薪酬契约的公平性。下面我们分别按地区和行业计算上市公司高管薪酬均值(Ldr和Lma,Idr和Ima),来进一步考察公司所在地区和行业高管薪酬均值对高管薪酬水平的影响,以及董事会非正式层级的调节效应。

表10 高管薪酬的地区薪酬均值敏感性回归结果

注:*为相关性系数在10%水平下显著(双尾),**为相关性系数在5%水平下显著(双尾),***为相关性系数在1%的水平下显著( 双尾) ,括号内数据为t值。

表10为按公司注册地所有上市公司前三名董事薪酬均值和前三名高管薪酬的回归结果。结果显示,地区董事薪酬均值和高管薪酬均值的回归系数分别为0.53和0.47,且在1%的显著性水平上显著,高管薪酬显著受到所在地区公司高管薪酬平均水平的影响。加入董事会非正式层级及其与薪酬的交叉项后,前三名董事薪酬均值和前三名高管薪酬变量系数均有所下降,而交叉项系数显著为正。这表明,非正式层级会强化高管薪酬与地区高管薪酬平均水平间的敏感性。

表11 高管薪酬的行业敏感性回归结果

注:*为相关性系数在10%水平下显著(双尾),**为相关性系数在5%水平下显著(双尾),***为相关性系数在1%的水平下显著( 双尾) ,括号内数据为t值。

表11为按公司所属行业所有上市公司前三名董事薪酬均值和前三名高管薪酬的回归结果。结果显示,行业董事薪酬均值和高管薪酬均值的回归系数分别为0.50和0.51,且在1%的显著性水平上显著,高管薪酬显著受到所在行业公司高管薪酬平均水平的影响。加入董事会非正式层级及其与行业薪酬均值的交叉项后,前三名董事薪酬均值和前三名高管薪酬变量系数均有所下降,而前三名董事行业薪酬均值的交叉项系数显著为正,前三名高管行业薪酬均值的交叉项系数为正,但不显著。综合上述结果,整体而言,董事会非正式层级会强化高管薪酬与行业高管薪酬平均水平间的敏感性。结合前述的分析,可以认为,董事会非正式层级的治理效应主要体现在公平性方面,具体包括通过降低高管薪酬业绩敏感性而约束过高高管薪酬、通过提高高管薪酬的行业和地区薪酬敏感性而强化地区和行业公平性。

5 结论

本研究以2011-2013年沪深两市的主板A股上市公司为样本,基于高管薪酬契约有效性视角,系统考察了董事会非正式层级对高管薪酬契约有效性(效率性和公平性)的影响效应及其作用机理,发现上市公司高管薪酬契约兼具效率性和公平性,而董事会非正式层级对高管薪酬契约的影响主要体现在公平性和风险匹配效应方面,主要结论如下:

(1)董事会非正式层级对高管薪酬业绩敏感性具有显著的负向调节作用,且主要体现在业绩下滑的样本公司中。董事会非正式层级内涵的整合协调功能和高层级董事的独立决策功能,有助于董事会通过降低高管薪酬业绩敏感性而抑制高管过高薪酬,体现了董事会非正式层级的薪酬约束和风险匹配效应。清晰的董事会非正式层级有助于提高高管薪酬契约的科学性。(2)当董事会最高层级是独立董事时,董事会非正式层级对高管薪酬业绩敏感性的负向调节作用最强。根据最高层级董事身份不同的具体分析表明,只有在董事会非正式层级为独立董事时,董事会非正式层级对高管薪酬业绩敏感性具有显著的负向调节作用。这意味着相对于其他董事而言,独立董事特别是拥有最高层级地位时,更有助于董事会制定独立客观的薪酬决策并约束过高薪酬,防止高管俘获和高管自定薪酬现象,该结论也从高管薪酬约束视角表明了独立董事制度的有效性。(3)董事会非正式层级有助于提高高管薪酬的行业和地区公平性。具体而言,董事会非正式层级会提高高管薪酬与地区和行业薪酬均值敏感性,这可能与高层级董事更加注重高管薪酬决策的公平性问题有关。高层级董事出于社会地位和声望等考虑,更有动机关注高管薪酬的社会公平效应,因而在制定薪酬决策时会更加参照同行业、同地区高管薪酬水平,更加强调高管薪酬的社会公平性。

本研究贡献在于,基于高管薪酬契约效率性和公平性的综合视角,从微观运作层面系统考察董事会非正式层级的治理效应及其作用机理,且进一步分析不同业绩状态和最高层级董事身份不同时董事会非正式层级影响效应的不同,从而为董事会非正式层级的治理效应提供更加微观直接的证据,并拓展了已有关于董事会非正式层级影响效应的研究。同时,本研究发现高管薪酬契约的效率性并非仅仅意味着提高薪酬业绩敏感性,还应与公司风险状态和社会公平性相匹配,从而丰富了高管薪酬契约有效性研究。

上述研究结果表明,董事会非正式层级对高管薪酬契约有效性的影响主要表现在薪酬公平性方面,包括通过降低高管薪酬业绩敏感性而约束过高高管薪酬并与公司风险相匹配、制定薪酬决策时更加参照同行同地区高管薪酬水平等。因此,在优化董事会治理过程中,要注重适当引入高影响力董事,并打造个人权威或影响力差异化的董事会团队,塑造适度的董事会内部非正式层级;董事会在制定高管薪酬决策时,要综合考虑公司的业绩表现和风险水平,不能一味的强调效率性而忽视公平性,以更好的发挥高管薪酬契约的激励效应。同时,本文对最高层级董事身份的研究表明,最高层级董事为独立董事时更有助于抑制高管过高薪酬,这也在一定程度上表明董事会引入“明星”独立董事具有积极的治理效应。

本研究主要从微观运作层面考察董事会内部非正式层级对高管薪酬决策有效性的影响,而未同时考察董事会认知结构及其与非正式层级对董事会决策的联合效应。理论上看,董事会的认知结构和相应的运作机制共同决定了董事会决策有效性,因此对二者共同效应进行进一步探讨将很有价值,这也构成下一步研究的重点。

[1] 陈修德,彭玉莲,吴小节.中国上市公司CEO薪酬粘性的特征研究[J].管理科学,2014,27(3):61-74.

Chen X D, Peng Y L, Wu X J. Research on the Features of CEO Compensation Stickiness of Chinese Listed Companies[J]. Management Sciences in China, 2014,27(3):61-74.

[2] 缪毅,胡奕明.内部收入差距、辩护动机与高管薪酬辩护[J].南开管理评论,2016,19(2):32-41.

Miu Y, Hu Y M. Internal Pay Gap, Defense Motivation and Executive Compensation Defense[J]. Nankai Business Review, 2016,19(2):32-41.

[3] 邓晓岚,陈栋,陈运森.专门委员会重叠与CEO运气薪酬:基于国有控股上市公司的证据[J].会计研究,2015,(7):49-55.

Deng X L, Chen D, Chen Y S. Overlapping Membership on Special Committees and Pay for Luck in CEO Compensation: Evidence from Chinese SOEs[J]. Accounting Research, 2015,(7):49-55.

[4] 谢获宝,惠丽丽.成本粘性、公司治理与高管薪酬业绩敏感性[J].管理评论,2017,29(3):110-125.

Xie H B, Hui L L. Cost Stickiness, Corporation Governance and Executive Pay - Performance Sensitivity-An Empirical Research Based on the Risk Perspective[J]. Management Review, 2017,29(3): 110-125.

[5] 张耀伟,陈世山,李维安.董事会非正式层级的绩效效应及其影响机制研究[J].管理科学,2015,28(1):1-17.

Zhang Y W, Chen S S, Li W A. Research on the Effects of Board Informal Hierarchy on Firm Performance and its Affecting Mechanisms[J]. Journal of Management Science, 2015,28(1):1-17.

[6] Joseph J, Ocasio W, Mcdonnell M H. The structural elaboration of board independence: executive power, institutional logics, and the adoption of ceo-only board structures in U.S. Corporate governance [J]. Academy of Management Journal, 2014, 57(6):1834–1858.

[7] Jackson S, Lopez T, Reitenga A. Accounting fundamental and CEO bonus compensation [J]. Journal of Accounting and Public Policy, 2008, 27(5): 374-393.

[8] 沈艺峰,李培功.政府限薪令与国有企业高管薪酬、业绩和运气关系的研究[J].中国工业经济, 2010,(11):130-139.

Shen Y F, Li P G. Empirical Research on the Impact of "Pay Ceiling Order" on the CEO Compensation and Pay-for-Luck Phenomenon[J]. China Industrial Economics, 2010,(11):130-139.

[9] 赵颖.中国上市公司高管薪酬的同群效应分析[J].中国工业经济,2016,(2):114-129.

Zhao Y. Analysis of CEOs' Compensations' Peer Effects from China Listed Companies[J]. China Industrial Economics, 2016,(2):114-129.

[10] Core J, Holthausen R , Larcenr D. Corporate governance, chief executive officer compensation and firm performance [J]. Journal of Financial Economics, 1999, 51(3): 371-406.

[11] Harvey K D, Shrieves R E. Executive compensation structure and corporate governance choices [J]. Journal of Financial Research, 2001, 24(4): 495-512.

[12] 蒋涛,刘运国,徐悦. 会计业绩信息异质性与高管薪酬[J]. 会计研究,2014,(03):18-25+95.

Jiang T, Liu Y G, Xu Y. Heterogeneity of accounting performance information and executive compensation[J]. Accounting research, 2014,(03):18-25+95.

[13] Zhou F, Fan Y, An Y. Independent directors, non-controlling directors, and executive pay-for-performance sensitivity: Evidence from Chinese non-state owned enterprises [J]. Pacific-Basin Finance Journal, 2017, 43:55-71.

[14] 蔡地,万迪昉.政府干预、管理层权力与国企高管薪酬-业绩敏感性[J].软科学, 2011,25(9):94-98.

Cai D, Wan D F. Government Intervention, Managerial Power and Top Managers' Pay-performance Sensitivity of State-owned Firms[J]. Soft Science, 2011,25(9):94-98.

[15] 姜付秀,朱冰,王运通.国有企业的经理激励契约更不看重绩效吗?[J].管理世界,2014,(09):143-159.

Jiang F X, Zhu B, Wang Y T. Do managers' incentive contracts in state-owned enterprises pay less attention to performance?[J]. Management World, 2014,(09):143-159.

[16] 罗进辉.独立董事的明星效应:基于高管薪酬-业绩敏感性的考察[J].南开管理评论,2014,17(3):62-73.

Luo J H. The Star Effect of Independent Directors: From Managerial Pay-Performance Sensitivity Perspective[J]. Nankai Business Review, 2014,17(3):62-73.

[17] Amzaleg Y, Azar O H, Ben-Zion U, et al. CEO control, corporate performance and pay-performance sensitivity[J]. Journal of Economic Behavior & Organization, 2014, 106(10):166-174.

[18] 佟爱琴,陈蔚.产权性质、管理层权力与薪酬差距激励效应[J].管理科学, 2017,30(2):106-118.

Tong A Q, Chen W. Nature of Property Rights, Managerial Power and Incentive Effects of Pay Gap:Intermediary Role of Government Subsidy[J]. Management Sciences in China, 2017,30(2):106-118.

[19] 张俊瑞,刘慧.上市公司未决诉讼对高管薪酬业绩敏感性的影响[J].审计与经济研究, 2016,(2):61-70.

Zhang J R, Liu H. The Effect of Pending Litigation on Pay- Performance Sensitivity[J]. Economy & Audit Study, 2016,(2): 61-70.

[20] 徐业坤,钱先航,李维安. 政治不确定性、政治关联与民营企业投资——来自市委书记更替的证据[J].管理世界, 2013,(5):116-130.

Xu Y K, Qian X H, Li W A. Political uncertainty, political connections and investment in private enterprises: evidence from the change of secretary of the municipal party committee[J]. Management World, 2013,(5):116-130.

[21] Malenko N. Communication and decision-making in corporate boards[J]. Social Science Electronic Publishing, 2014, 27(5): 1486- 1532.

[22] Johnson P. Shared thinking and interaction in the family business boardroom [J]. Corporate Governance, 2004,4(1): 39–51.

[23] Johnson S G, Schnatterly K, HILL A D. Board composition beyond independence: social capital, human capital, and demographics [J]. Journal of Management, 2013, 39(1): 232-262.

[24] Zhu J, Ye K, Tucker J W, et al. Board hierarchy, independent directors, and firm value: Evidence from China [J]. Journal of Corporate Finance, 2016, 41(12):262-279.

[25] 张建君,张闫龙. 董事长—总经理的异质性、权力差距和融洽关系与组织绩效——来自上市公司的证据[J].管理世界, 2016,(1):110-120+188.

Zhang J J, Zhang Y L. Chairman-CEO Heterogeneity, Power Differential, Rapport and Organizational Performance[J]. Management World, 2016,(1):110-120+188.

[26] 方军雄.我国上市公司高管的薪酬存在粘性吗?[J].经济研究,2009,(3):110-123.

Fang J X. Is Top Management Compensation of Chinese Public Companies Sticky?[J]. Economic Research Journal, 2009,(3):110-123.

[27] Gould R. The origins of status hierarchies: a formal theory and empirical test [J]. American Journal of Sociology, 2002,107(5): 1143–1178.

[28] Dalton D R, Daily C M, Dllstrand A E, et al. Meta-analytic reviews of board composition, leadership structure, and financial performance[J]. Strategic Management Journal, 1998,19(3): 269–290.

[29] He J, Huang Z. Board Informal hierarchy and firm financial performance: exploring a tacit structure guiding boardroom interactions [J]. Academy of Management Journal, 2011, 54(6):1119 -1139.

[30] Harmut M. Board leadership and strategy involvement in small firms: a team production approach [J]. Corporate Governance: An International Review, 2011, 19(4):368-383.

[31] Jensen M C, Meckling W H. Theory of the firm: managerial behavior, agency costs and ownership structure [J]. Journal of Financial Economics , 1976,3(4) : 305-360.

[32] Jackson S, Lopez T, Reitenga A. Accounting fundamental and ceo bonus compensation [J]. Journal of Accounting and Public Policy, 2008, (27): 374-393.

[33] 杨德明,赵璨.媒体监督、媒体治理与高管薪酬[J].经济研究, 2012,47(6):116-126.

Yang D M. Zhao C. Media Monitoring,Media Governance and Managers’ Compensation[J]. Economic Research Journal, 2012,47(6): 116-126.

[34] 吴育辉,吴世农.企业高管自利行为及其影响因素研究——基于我国上市公司股权激励草案的证据[J].管理世界, 2010,(5):141-149.

Wu Y H, Wu S N. A Study on the Selfish Behavior of the High-ranking Managers and on Its Influencing Elements[J]. Management World, 2010,(5):141-149.

[35] 陈运森,谢德仁.董事网络、独立董事治理与高管激励[J].金融研究, 2012,(2):168-182.

Chen Y S, Xie D R. Director network, independent director governance and executive incentive[J] Journal of Financial Research, 2012,(2):168-182.

[36] 徐莉萍,辛宇,陈工孟.股权集中度和股权制衡及其对公司经营绩效的影响[J].经济研究, 2006(1):90-100.

Xu L P, Xin Y, Chen G M. Ownership Concentration, Outside Blockholders, and Operating Performance: Evidence from China's Listed Companies[J]. Economic Research Journal, 2006(1):90-100.

[37] 王克敏,王志超.高管控制权、报酬与盈余管理——基于中国上市公司的实证研究[J].管理世界, 2007(7):111-119.

Wang K M, Wang Z C. Executive control, compensation and earnings management: an empirical study based on Chinese listed companies[J]. Management World, 2007(7):111-119.

[38] Davis G F, Yoo M, Baker W E. The small world of the American corporate elite, 1982-2001[J]. Strategic Organization, 2003, 1(3): 301-326.

[39] 王小鲁,樊纲. 中国地区差距的变动趋势和影响因素[J].经济研究, 2004,(1):33-44.

Wang X L, Fan G. Analysis on the Regional Disparity in China and the Influential Factors[J]. Economic Research Journal, 2004,(1):33-44.

[40] 黎文靖,岑永嗣,胡玉明.外部薪酬差距激励了高管吗?——基于中国上市公司经理人市场与产权性质的经验研究[J],南开管理评论, 2014,17(4):24-35.

Li W J, Cen Y S, Hu Y M. Does External Pay Gap Encourage Top Management? An Empirical Study Based on Managerial Market and Ownership Type[J]. Nankai Business Review, 2014,17(4):24-35.

[41] Vo T T N, Canil J M. CEO pay disparity: Efficient contracting or managerial power[J]. J ournal of Corporation Finance,2016, http://dx.doi.org/ 10.1016/j.jcorpfin.2016.10.002(in press)

[42] 夏纪军,张晏. 控制权与激励的冲突——兼对股权激励有效性的实证分析[J].经济研究, 2008,(3):87-98.

Xia J J, Zhang Y. The Conflicts between Control Rights and Incentives: An Empirical Analysis on the Effect of Stock Incentives in China[J]. Economic Research Journal, 2008,(3):87-98.

[43] 陈冬华,陈信元,万华林. 国有企业中的薪酬管制与在职消费[J].经济研究, 2005,(2):92-101.

Chen D H, Chen X Y, Wan H L. Regulation and Non-pecuniary Compensation in Chinese SOEs[J]. Economic Research Journal, 2005, (2):92-101.

[44] 方军雄.高管权力与企业薪酬变动的非对称性[J].经济研究,2011,46(4):107-120.

Fang J X. Managerial Power and Asymmetry of Compensation Change in China's Public Companies[J]. Economic Research Journal, 2011,46(4):107-120.

[45] 徐细雄,谭瑾.高管薪酬契约、参照点效应及其治理效果[J].南开管理评论, 2014,17(4):36-45.

Xu X X, Tan J. Managerial Compensation Contract, Reference Points Effect and the Efficiency of Corporate Governance[J]. Nankai Business Review, 2014,17(4):36-45.

[46] John B, Michael L, Thanh N. Does the use of peer groups contribute to higher pay and less effcient compensation [J].Journal of Financial Economics, 2008, 90(2):152-168.

[47] Erlei M, Reinhold C. Contracts as reference points—the role of reciprocity effects and signaling effects [J]. Journal of Economic Behavior & Organization, 2016, 127(7):133-145.

Board informal hierarchy and managerial compensation contracts effectiveness

ZHANG Yaowei1,2, CHEN Shishan1,2, LIU Siqi1,2

(1.Academy of China Corporate Governance of NankaiUniversity,Tianjin 300071, China; 2.Business School of NankaiUniversity, TianJin 300071, China)

As the subject of managerial compensation decision-making, board governance efficiency is the key to the effectiveness of the managerial compensation contract. The informal hierarchy constructed from the difference of the individual director’s authority has an important function of information integration and decision coordination, and thus affects the board governance efficiency. However, current research only focuses on the relationship between board informal hierarchy and firm performance, lacking detailed research on the function mechanism between the board’s internal operation mechanism and the managerial compensation. Thus it is necessary to make a system test on the relationship between board informal hierarchy and managerial compensation contract effectiveness.

Using the theory of social network and status characters, and based on the data of Chinese listed firms between 2011-2013, the paper systematically investigates the logical relationship and mechanism between the informal board hierarchy and the effectiveness of managerial compensation contracts from the perspective of the effectiveness of board decision-making.

The results show that the informal board hierarchy has a significant negative effect on executive pay-performance sensitivity, especially in the sample firms with declined performance. The finding suggests that board informal hierarchy's impact on managerial compensation contracts should be mainly reflected in fairness and risk matching. That is, an informal board hierarchy can constrain high managerial compensation and match the company's risk level by reducing executive pay-performance sensitivity. Besides, only when the top-level directors are independent, the informal board hierarchy has a significant negative effect on the managerial pay-performance sensitivity. This finding implies that the directors with independent status and more concerning social reputation may attach care more about the fairness effect of managerial compensation contracts. Results also show that the informal board hierarchy enhances the industrial and regional executive pay-performance sensitivity. So it is further verified that the informal board hierarchy mainly affects the social fairness of managerial compensation contracts.

The conclusions of the research reveal the inherent mechanism of how informal board hierarchy influences the effectiveness of managerial compensation contracts and provides a new perspective for understanding the relationship between board governance and the managerial compensation contract’s effectiveness from the micro-operation level. Therefore, this paper has great significance for optimizing the board governance and improving the effectiveness of the managerial compensation contract.

Board governance; Informal hierarchy; Pay-performance sensitivity; Compensation contract effectiveness

2017-10-12

2018-02-06

F271

A

1004-6062(2020)03-0083-014

10.13587/j.cnki.jieem.2020.03.009

2017-10-12

2018-02-06

国家自然科学基金资助项目(71572081、71772093、71672094、71533002);教育部长江学者和创新团队发展计划项目(IRT0926)

张耀伟(1978—),男,河南信阳人;南开大学商学院副教授,硕士生导师;研究方向:公司治理。

Funded Project: Supported by the National Natural Science Foundation of China (71572081, 71772093, 71672094, 71533002) and the Program for Changjiang Scholars and Innovative Research Team in University of Ministry of Education of China (IRT0926)

中文编辑:杜 健;英文编辑:Charlie C. Chen

猜你喜欢

中国出版(2022年15期)2023-01-11

公民与法治(2022年4期)2022-08-03

航天工业管理(2020年9期)2020-12-28

军事运筹与系统工程(2020年1期)2020-09-11

——兼评“胡某诉中国证券监督管理委员会案”

广西质量监督导报(2020年3期)2020-03-13

廉政瞭望(2019年5期)2019-06-10

西部蒙古论坛(2018年3期)2018-12-13

法制博览(2018年23期)2018-01-23

现代财经-天津财经大学学报(2016年6期)2016-12-01

系统工程与电子技术(2016年2期)2016-04-16