内部控制缺陷对企业绩效的影响

2020-05-13 14:25张奇张海凡

全国流通经济 2020年7期

张奇 张海凡

摘要:《企业内部控制基本规范和配套指引》实施以来,房地产上市公司内部控制有效性的执行得到了逐步加强,但内部控制缺陷问题依然较为严峻。因此本文以我国2015年~2018年房地产上市公司为研究对象,实证检验内控缺陷对企业绩效的不利影响,进一步分析公司治理在二者之间的调节作用。研究发现:在房地产上市公司中,存在内控缺陷不利于企业绩效的提升;公司治理对企业绩效呈现显著正相关;公司治理能显著减弱内控缺陷对企业绩效的负向相关关系。

关键词:内控缺陷;公司治理;企业绩效

中图分类号:F275 文献识别码:A 文章编号:2096-3157(2020)07-0133-03

一、引言

近年来,我国房地产总产值占全国GDP比重维持在6.5%左右,我国经济的发展受益于房地产行业。但房价出现了严重泡沫化的迹象,其原因除市场流动性价格膨胀、房地产市场价格虚拟化的外部因素外,还需进一步探究房地产行业内控的有效性。2015年~2018年,其中96%以上房地产上市公司财务报告发表的是标准无保留的审计意见,而在其内控评价报告中,存在内控缺陷的数量为2015年63家、2016年45家、2017年42家和2018年的68家。总体而言,存在内控缺陷的房地产行业仍占有一定比例,希冀通過本文的研究能更好完善房地产上市公司的内控体系,加强内部控制和公司治理的有机结合,减轻内控缺陷带来的不利影响,促进房地产企业进一步健康发展。

本文可能的贡献如下:(1)以前绝大多数学者都分析了内控有效性对企业绩效的影响,而本文检验了房地产上市公司的内控缺陷与企业绩效之间的关系,进一步丰富了房地产上市公司内部控制的相关文献。(2)国内的学者对于内控缺陷和公司治理两者之间对于企业绩效关系的实证研究不常见,本文实证检验了上述关系并为相关研究提供了补充。(3)本文研究了自2012年内部控制规范体系正式实施以来存在缺陷的房地产上市公司与企业绩效之间的相关关系,这为加强房地产上市公司的治理水平、完善内部控制提供理论依据和经验证据。

二、文献回顾与研究假设

1.内部控制缺陷对企业绩效

2012年Bonnie K.Klamm等国外学者认为在信息披露方面有缺陷的公司很可能其财务报告存在实质性的漏洞,不利于提升公司业绩。Hamersley等(2012)研究发现内控缺陷的披露使得投资者和财务报告使用者会对企业财务信息产生负面反应。Arm strong(2010)研究发现内控缺陷对公司绩效存在显著负相关关系。Ashbaugh-Skaife等(2008)认为企业公布内控缺陷的经营风险远大于未公布的企业。林钟高等(2016)研究发现内部控制缺陷和企业风险成正比。杨秀龄(2013)认为内控缺陷过多则公司业绩越差。杨清香等(2012)通过研究也得出内部控制缺陷会引起股价的下跌。自愿披露内控缺陷的企业,一方面,可能使得公司股票受到冲击,导致股价下跌;另一方面,反映出公司委托代理关系没有很好的解决,管理层基于自身利益,可能会做出一些盲目投资,滥用公司现金流的现象,损害中小股东的利益,最终导致企业绩效持续下滑。基于以上内控缺陷与公司绩效相关文献的分析,本文提出假设1:

假设1:存在内控缺陷的房地产上市公司对企业绩效有负面影响。

2.公司治理与企业绩效

近年来国内外学者高度关注公司治理与企业绩效关系的研究,很多学者都是从公司治理的单一指标或者综合指标出发研究其对企业绩效的影响。Drakos et al.(2010)对希腊150家上市公司进行研究,发现内部股东持股与企业绩效二者之间存在正相关关系。Perrini et al.(2008)通过对297家上市公司的股权结构与经营业绩的关系进行研究,得出股权集中度与经营绩效之间存在正向相关关系的结论。李维安等(2006)认为公司治理中的相关因素很大程度上影响上市公司的决策制定和执行机制,因此构建了我国上市公司治理指数,对企业价值产生极为深远的影响。根据文献回顾我们可以看到良好的公司治理水平可以提高企业价值。因此我们提出假设2:

假设2:在房地产上市公司中,公司治理能力越强企业绩效越好。

3.内部控制、公司治理与企业绩效

关于公司治理和内部控制两者之间对企业绩效的影响涉及的文献并不多见。程新生等(2012)认为中小企业公司治理与内部控制互补作用会对企业价值具有积极作用。叶陈刚等(2016)探讨民企与国企的公司治理结构、内部控制质量与企业财务绩效之间关系,发现民营企业的内控质量对企业绩效具有显著影响。张敏等(2017)则认为我国的上市公司内控质量和公司治理水平均与企业绩效具有正向相关关系。本文试图把公司治理作为调节变量加入到内控缺陷对企业绩效的影响中,进一步探索两者的交互作用对于企业绩效的影响。本文提出第3个假设:

假设3:在房地产上市公司中,公司治理能力越强,内控缺陷对企业绩效的负向影响越弱。

三、变量选择与研究设计

1.样本选择

本文选取2015年~2018年我国A股房地产上市公司为研究样本,并按以下程序进行进一步的筛选工作:(1)剔除ST、*ST、暂停上市及退市状态的公司;(2)剔除当年IPO上市公司;(3)剔除相关变量数据缺失的样本。本文涉及数据主要来源于CSMAR数据库,运用sas统计软件进行实证检验分析。

2.变量选择

(1)企业绩效

净资产收益率(ROE)代表了股东资本的投入回报水平,能够较为全面的反映企业总体的绩效。因此本文选取ROE作为衡量企业绩效的主要指标。

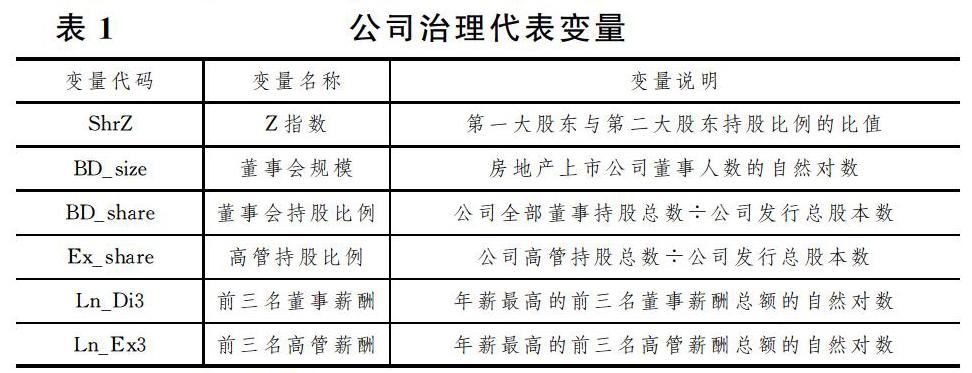

(2)公司治理

本文借鉴韩少真(2015)基于公司治理样本变量,采用主成分分析法构建公司治理综合指数来度量公司治理水平,所选取的公司治理变量在表1中加以说明。

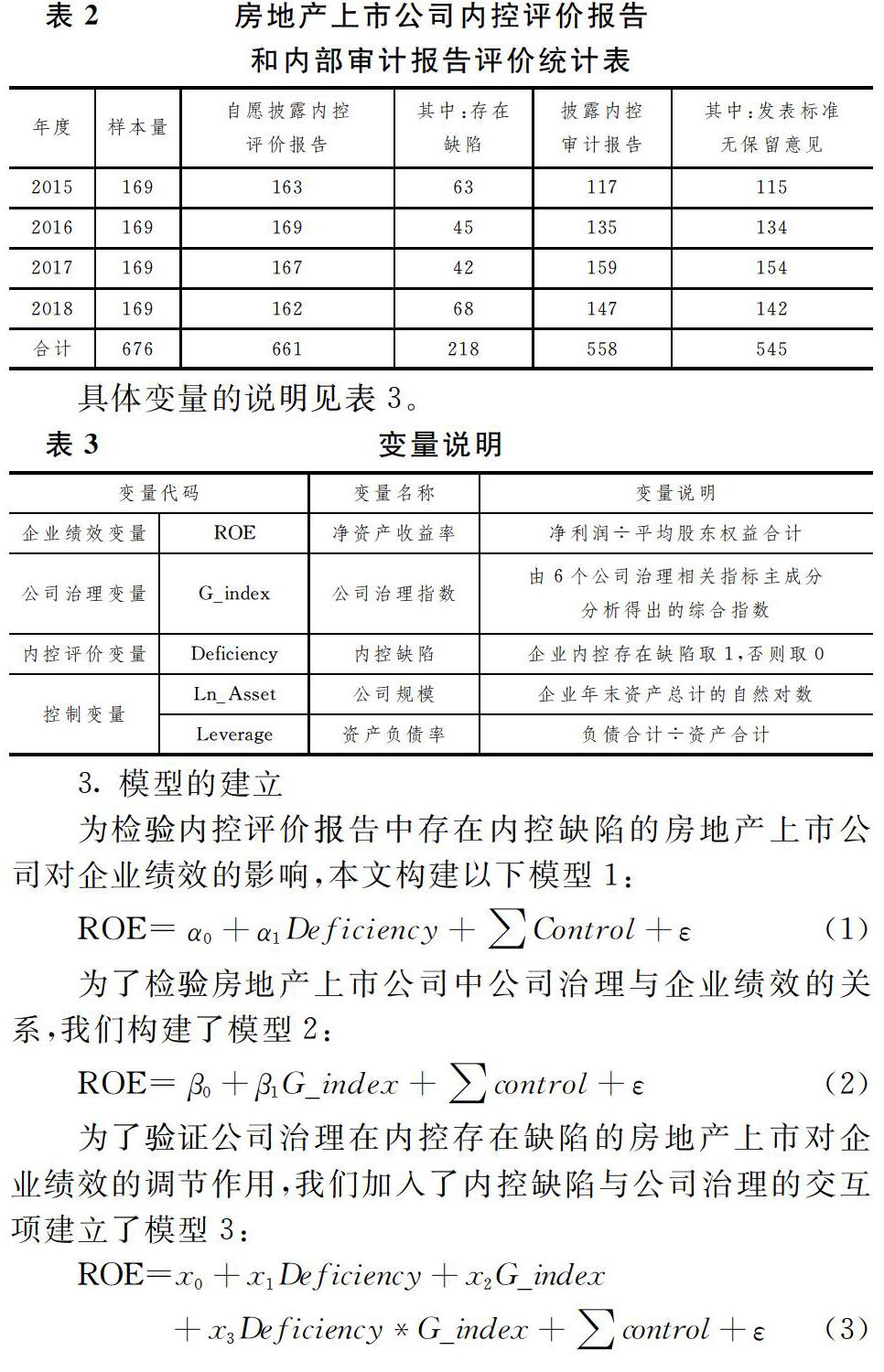

(3)内部控制缺陷

由表2可得:在披露内控审计报告的统计数据中,2015年~2018年我国约97.6%的房地产上市公司发表了标准无保留的审计意见,而在企业披露内控自评报告的统计数据中,约32.9%的房地产上市公司存在内控缺陷。因此本文有理由认为:在出具标准无保留意见财务报表的房地产上市公司中,仍有较高数量的公司存在内控缺陷。因此本文选取自评报告中是否存在缺陷(Deficiency)作为内部控制缺陷衡量的指标。

四、实证分析

1.描述性统计

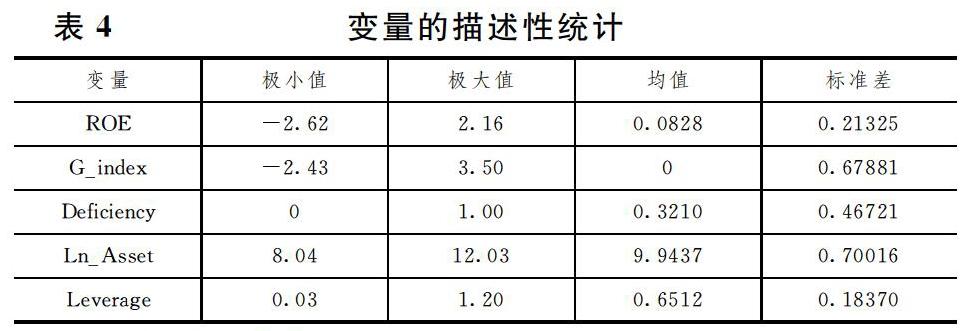

表4为房地产上市公司样本数据的描述性统计。房地产上市公司的净资产收益率(ROE)极大值和极小值差距较大,均值是在8.28%。内控缺陷为极小值是0、极大值是1的情况,原因在于数据处理时房地产上市公司内控自评报告中存在缺陷的取1,不存在缺陷取0。

2.相关系数分析

本文Pearson检验了参与回归的变量,结果如表5所示。相关系数较低,分析相关数据认为模型不存在多重共线性的问题。内控缺陷(Deficiency)与ROE表现出显著负相关关系,公司治理指数(G_index)与ROE显著正相关,这初步支持了假设1和假设2。

3.回归分析

回归分析样本数据,以进一步检验房地产上市公司的内控缺陷、公司治理与企业绩效的关系,分析结果见表6。企业绩效与内控缺陷显著负相关,说明内控缺陷越多的房地产上市公司绩效越差,假设1得以验证。公司治理与企业绩效在1%水平上显著正相关,这就说明房地产上市公司良好的公司治理能力能够促进企业价值的提升,假设2得到验证。在引入公司治理调节变量后,公司治理和内控缺陷的交互项在5%水平上显著正相关,说明在公司治理的有效作用下,内控存在缺陷的房地产上市公司的企业绩效会向好的方向转变,有效地减轻内控缺陷对企业绩效的负向影响,假设3得以验证。

五、结论与建议

本文针对2015年~2018年我国A股房地产上市公司进行实证研究,检验了存在内控缺陷的房地产公司对企业绩效的不利影响,并进一步分析了公司治理在二者之间的调节作用。研究发现:在房地产上市公司中,内控存在缺陷对企业绩效有负面影响;公司治理能力越强企业绩效也就越好;公司治理在内部控制缺陷的房地产上市公司对企业绩效的影响中起到了调节作用,显著减轻了内控缺陷对企业绩效的负向影响,进一步表明公司治理发挥了强有力的作用。

基于本文的研究结论,对房地产上市公司而言,为进一步改善当前现状,应对发展过程中的各种风险,促进房地产作为支柱性产业的稳步发展,首先,有必要从其自身出发,积极查找内部控制的薄弱之处,认真设计、执行和完善内部控制体系,将内控缺陷带来的不利影响降至最低,从而提高内部控制的有效性。其次,提升公司治理綜合水平会提高内控有效性,因此房地产上市公司应更加重视内部控制和公司治理的有机结合,形成公司良好的治理水平和内部控制能力,以此推动房地产上市公司的深远健康发展。

参考文献:

[1]Gary C B,Gilles H,Rodrigo S V.How does financial reporting quality relate to investment efficiency[J].Journal of Accounting and Economics,2009(48):112~131.[2]杨有红,陈凌云.2007年沪市公司内部控制自我评价研究——数据分析与政策建议[J].会计研究,2009,(6):58~64.

[3]董望,陈汉文.内部控制、应计质量与盈余反应—基于中国2009年A股上市公司的经验证据[J].审计研究,2011,(7):68~78.

[4]Ross S.The Economic Theory of Agency:The Principal's Problem[J].American Economic Review,1973:134~138.

[5]杨瑞平,梁张颖.高管团队背景特征对内部控制影响研究——来自房地产上市公司的证据[J].经济问题,2016,(9):102~106.

[6]何玉,徐春炫,王宇.内部控制缺陷与公司业绩[J].财经理论与实践,2017,(4):83~88.

[7]叶陈刚,裘丽,张立娟.公司治理结构、内部控制质量与企业财务绩效[J].审计研究,2016,(2):104~112.

作者简介:

1.张奇,供职于北京城建设计发展集团股份有限公司,黄山京建投资建设有限公司,硕士;研究方向:内部控制。

2.张海凡,供职于海信视像科技股份有限公司,硕士;研究方向:公司治理。

猜你喜欢

大经贸(2016年9期)2016-11-16

知音励志·社科版(2016年8期)2016-11-05

人间(2016年26期)2016-11-03

时代金融(2016年23期)2016-10-31

时代金融(2016年23期)2016-10-31

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18