跨企业研发合作、研发人力资本对企业创新绩效的影响研究

2020-04-26 02:33傅国林

预测 2020年1期

傅国林

(武汉大学 董辅礽经济社会发展研究院,北京100010)

1 引言

在经济全球化背景下,企业的经营环境发生着巨大的变化,产品生命周期急剧缩短,企业需要利用外部资源和知识提升自身的研发能力,从而进一步推动企业创新。同时我国企业由于普遍缺乏技术、资金等关键资源,单纯依靠企业自身积累远远不能满足产品创新的需要。基于以上原因,跨企业研发合作成为企业创新之路的必然选择。跨企业研发合作包括以下几个动机:分摊研发成本以降低风险,同时也能减少重复性的研发活动;更有效地配置资源,可以获得互补性资源,同时有利于进一步开发新的资源;拉拢竞争力,增加市场势力以获取地位优势[1]。

然而通过对现有文献的检索以及国内企业的调查,跨企业合作研发的失败率高达50% ~70%,而这种合作失败往往会给企业带来巨大的损失[2]。有部分研究学者认为,除了企业文化以及研发合作目标不明确等方面的原因外,企业对于合作研发关系管理能力不足是导致合作研发失败的重要原因之一[3]。进一步,通过对已有文献的梳理发现,契约治理[4]以及合作经验[5]对于组织间合作中的机会主义行为具有抑制作用,并有利于确保合作稳定性,促进知识转移,从而提升合作创新绩效。由此,本研究将契约治理与研发合作经验纳入跨企业研发合作与创新绩效关系的研究模型。人力资本是蕴藏在个体中的、具有重要经济价值的资本。人力资本理论指出,个体的技能、知识和能力是企业创新和提升绩效的来源[6]。通过跨企业研发合作,企业能够在与外部伙伴的沟通和交流中获取新的知识资源、共享信息,从而促进其研发人力资本提高。由此,研发人力资本可以作为跨企业研发合作与企业创新绩效关系间的媒介引入研究模型。

本研究的创新性主要体现在以下几个方面:(1)目前关于跨企业研发合作的研究,多以西方国家的企业为研究对象展开,针对中国企业间合作研发的研究相对偏少,本研究以中国企业研发合作实践为对象,深入揭示了跨企业研发合作与创新绩效关系的作用机理。(2)跨企业研发合作作用于企业创新绩效是一个复杂性的过程,必然会涉及相关人力资本情况,因此,本研究引入研发人力资本作为中介变量,丰富了这一研究理论框架。(3)现有研究多关注于治理机制和经验对创新绩效的直接影响,忽视了它们对创新绩效的边界作用,本研究将契约治理和研发合作经验纳入理论模型,并通过实证研究分析了其调节作用,拓宽了治理机制和企业经验的研究范畴。探讨跨企业研发合作与创新绩效的关系能够进一步深化创新理论,为我国企业的研发管理者提供一定的参考借鉴。

2 理论基础与研究假设

2.1 跨企业研发合作与创新绩效

根据合作内容的不同可以将跨企业合作分为营销合作与技术合作两类[7]。跨企业技术合作是指企业与其他企业所建立的技术性合作关系,主要包括研发、制造以及工程等领域的活动。而作为最为重要的跨企业技术合作形式之一,研发合作是指企业为了分担研发投入、降低创新性风险、节约创新成本以及缩短产品开发周期所形成的合作形式。其以资源互补为前提,以创新为主要目的,通过契约、合同等形式联合行动[8]。一般形式上,跨企业研发合作包括建立合资公司、研发联盟、股权参与和一般性约定等。本研究所指的跨企业研发合作是企业与其他企业通过合同、契约以及书面文件等形式所建立的合作研发联盟,合作企业间共享研发成果。

跨企业研发合作对企业创新绩效的影响可以从以下几个方面考量:首先,研发合作能够突破单个企业创新资源短缺的制约,从而使得创新有充足的资源保证。Ragatz 等[9]的研究认为,企业与供应商之间的合作有助于产品质量的提升,帮助其获取更多的技术资源,缩短产品开发周期。其次,研发合作能够分摊研发成本。McGinnis 和Vallopra[10]的研究认为企业之间的合作研发能够降低产品开发成本,提高开发质量;Kessler[11]认为,企业在合作研发过程能够共享更多的信息和技术资源,降低开发成本。再次,研发合作能够促进企业间知识转移和交流。由知识管理理论可知,知识是企业创新的重要源泉,而其中的隐性知识是依附于个人的、难以明晰化和不能编码的主观性知识,其很难被竞争对手获取和模仿[12]。跨企业研发合作不仅可以实现技术、专利、工艺等显性知识转移,更能够实现隐性知识的交流和转移[13]。同时,跨企业研发合作有助于加快产品市场化进程,提升新产品商业化成功率[14]。基于此,我们提出以下假设:

H1 跨企业研发合作对企业创新绩效具有显著正向作用。

2.2 研发人力资本的中介作用

研发人力资本作为企业创新管理的重要一环,是企业研发实力的集中体现。跨企业研发合作是企业学习外部知识,吸收外部创新资源的平台,有助于企业内研发人力资本的积累。随着跨企业研发合作平台的构建,企业可以通过平台获取更多的互补性知识资源,进而为提升企业研发人力资本提供知识基础。尽管在跨企业合作研发过程中可能会面临组织冲突、协调议题等困难,但总的来说,多元性的研发合作伙伴会给企业带来不同的创新经验、稀缺资源,促使企业提升研发人力资本从而使得其能够很好地面对合作复杂性等问题[15,16]。基于此,我们提出以下假设:

H2 跨企业研发合作对研发人力资本具有显著正向作用。

研发人力资本有助于企业更好地开展创新活动,提升创新绩效。研发人力资本受企业特性、企业文化以及企业人力资源等状况的影响,当企业研发人力资本较高时,这些很高的人力资源会选择长期留在企业内,对企业忠诚度较高,更有利于企业创新绩效的实现[17]。研发人力资本在企业中所体现的特有价值和对企业的心理依附感有助于推动企业创新热情,并有效地将创新应用于产品和服务中去,逐渐提升企业渐进性创新能力和持续改进能力。由此,研发人力资本对企业创新绩效具有正向作用。基于以上分析,本研究构建出跨企业研发合作-研发人力资本-企业创新绩效这一影响路径,即跨企业研发合作通过研发人力资本作用于企业创新绩效,研发人力资本作为影响路径中的“阀口”,其大小决定了跨企业研发合作影响企业创新绩效的强弱。基于此,我们提出以下假设:

H3 研发人力资本在跨企业研发合作与企业创新绩效关系间起中介作用。

2.3 契约治理的调节效应

交易成本理论认为,契约治理的基本假设为合作各方均具有机会主义的倾向,因此合作建立之初需要签订契约以保证合作顺利推进[18]。契约通过明确的法律和制度框架,规定了合作各方的权、责、利,同时明确合作的目标以及战略等内容。契约一方面可以降低交易的不确定性,而另一方面,通过规定对合作中违反契约行为的惩罚条陈,可以抑制合作双方或多方的机会主义行为[19]。跨企业研发合作的核心之一就是隐性知识转移的问题。当合作伙伴有意窃取企业核心技术和知识时,企业会面临巨大的风险,因此,需要采取契约治理来防范这类行为[20]。契约治理可以使契约各方权利和义务得到明确的界定,有利于避免合作各方因理解不一致造成的冲突、误会,培养良好的合作关系,提升知识转移的效率,从而推进研发合作顺利进行[21,22]。因此,契约治理有助于推动跨企业研发合作,提升跨企业研发合作对研发人力资本和企业创新绩效的作用效果。基于此,我们提出以下假设:

H4 契约治理正向调节跨企业研发合作与研发人力资本之间的关系。

H5 契约治理正向调节跨企业研发合作与企业创新绩效之间的关系。

2.4 研发合作经验的调节效应

根据已有研究[23],本文将研发合作经验定义为企业通过过去已有研发活动所获取的经验。从资源基础观角度看,研发合作经验作为一种具有较高价值的企业资源,能够帮助企业熟悉关键性的流程和操作,而这些流程和操作均是企业在跨企业研发合作时需要实施的,从而保证研发合作的顺利进行[24]。当企业缺乏研发合作经验时,将很难与合作伙伴形成合作惯例与默契,这时研发合作行为将具有很大的不确定性,合作过程中产生矛盾的可能性也会大大增加,合作研发绩效大大降低。相反,当企业拥有丰富的研发合作经验时,在新的合作中将更容易与合作企业相处,理解他们的困难,增进相互信任感。同时,研发合作经验能够降低研发合作成本,减少合作过程中产生的协调成本,更有利于跨企业研发合作的展开。基于此,我们提出以下假设:

H6 研发合作经验正向调节跨企业研发合作与研发人力资本之间的关系。

H7 研发合作经验正向调节跨企业研发合作与企业创新绩效之间的关系。

2.5 有调节的中介效应

通过上述分析,研发人力资本在跨企业研发合作与企业创新绩效关系间起到了中介作用,契约治理正向调节了跨企业研发合作与研发人力资本之间的关系,研发合作经验正向调节了跨企业研发合作与研发人力资本之间的关系。由此,本研究进一步推断,契约治理和研发合作经验能够调节研发人力资本在跨企业研发合作与企业创新绩效关系间的中介作用,即有调节中介效应成立。基于此,我们提出以下假设:

H8 契约治理正向调节研发人力资本在跨企业研发合作与企业创新绩效关系间的中介作用。

H9 研发合作经验正向调节研发人力资本在跨企业研发合作与企业创新绩效关系间的中介作用。

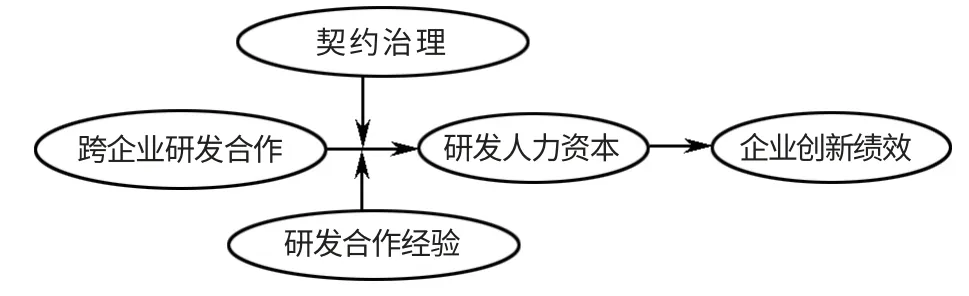

由此,本研究的理论模型如图1 所示。

图1 理论模型

3 研究设计

3.1 样本情况与数据收集

本研究以中国东部和中部地区中国家创新名录、国家高新技术企业名录企业为调查对象。正式调查前,在北京、上海、武汉三地选取了15 家企业进行问卷的预调查,根据预调查中被访者提出的建议,我们对问卷进行了相应的修正。为了提高问卷有效回收率,我们向被调查企业承诺信息绝对保密,并向被调查企业提供一份调查报告。正式调查始于2018 年7 月,终于2018 年9 月,通过email、微信以及实地探访等形式发放问卷400 份,回收301 份,其中有效问卷248 份,有效回收率为62%。本次问卷调查填写者均为企业中高层管理人员,他们的答案在很大程度上反映了企业的真实状况,调研结果可信性较大。被调查企业包括国有、民营以及合资企业,其中民营企业所占比例较大,为59.31%。涉及材料、电子、化工、机械等行业。问卷调查有可能会产生未返回偏差问题。比较返回样本和未返回样本在地域分布、企业属性等特征上的差异,独立样本t 检验结果显示,p 值大于0.1,表明样本在上述问题上没有显著差异,本研究调研不存在显著的未返回偏差问题。

3.2 变量测量

本文研究中变量的测量均参考了现有文献,除控制变量外,其它变量的测量均采用Likert -5 级评分。问卷要求填写者按“1 ~5”评分标准来衡量题项所表示的判断与企业实际情况的吻合度,1 表示非常不一致,5 则表示非常一致。同时在涉及合作研发的测量中,我们要求企业选择合作最频繁的研发伙伴,填写与其合作的具体情况。

跨企业研发合作的测量来自于Lawson 等[13]的研究,共3 个题项,具体题项如“相互学习和交流新产品以及服务开发技能”等,其一致性系数为0.926。企业创新绩效的测量来自于Li 等[14]的研究,共3 个题项,具体题项如“企业开发新产品的成功率很高”等,其一致性系数为0.915。契约治理的测量来自于Wuyts 和Geyskens[21]的研究,共4个题项,具体题项如“只有当所有合作细节都通过合作规定后,各方才能顺利进行研发合作”等,其一致性系数为0.904。研发合作经验的测量参考Kale 等[25],Sampson[26]的研究,共3 个题项,具体题项如“过去与其他企业研发合作数量很多”等,其一致性系数为0.911。研发人力资本的测量参考Mangematin 和Nesta[15],Carter[16]的研究,共3个题项,具体题项如“研发人员学习能力很强”等,其一致性系数为0.894。此外,我们将企业性质、行业竞争强度作为控制变量。

4 实证分析

4.1 信效度检验

本研究采用SPSS 22.0 和AMOS 22.0 软件分析所调查整理的数据。由于本研究问卷由同一被访者填写,因此可能存在潜在同源偏差问题。由此,我们采用Harman 单因子检验法。我们把本研究涉及的指标采用未旋转的、主要因子分析程序进行检验,没有出现一个主导的单因子,且出现了5个特征值大于1 的因子,表明不存在显著的同源偏差问题。同时,变量的VIF 值均在1.045 ~1.926之间,不存在严重的多重共线性问题。测量变量的一致性系数均大于0.8,表明具有较好的信度。所有因子的AVE 均大于因子间相关系数的平方,表明具有较好的判别效度。

4.2 验证性因子检验

本研究通过验证性因子分析(CFA)检验变量之间的区分效度,检验结果显示,五因子模型拟合效果(χ2/df =2.379;RMSEA =0.071,TLI =0.903,GFI=0.915,AGFI =0.921,CFI =0.899)显著优于四因子模型、三因子模型、二因子模型和单因子模型等,表明变量间具有较好的区分效度。

4.3 描述性统计和相关分析检验

各变量间的描述性统计和相关分析结果表明,跨企业研发合作与研发人力资本(r =0. 476,p <0.01)和企业创新绩效(r=0.499,p <0.01)均显著正相关;研发人力资本与企业创新绩效(r =0.526,p <0.01)显著正相关;契约治理与企业创新绩效(r=0.353,p <0.01)显著正相关;研发合作经验与企业创新绩效(r =0.321,p <0.01)显著正相关。主要变量间的相关分析检验结果表明可以进行下一步的回归分析检验。

4.4 假设检验

4.4.1 主效应和中介效应检验

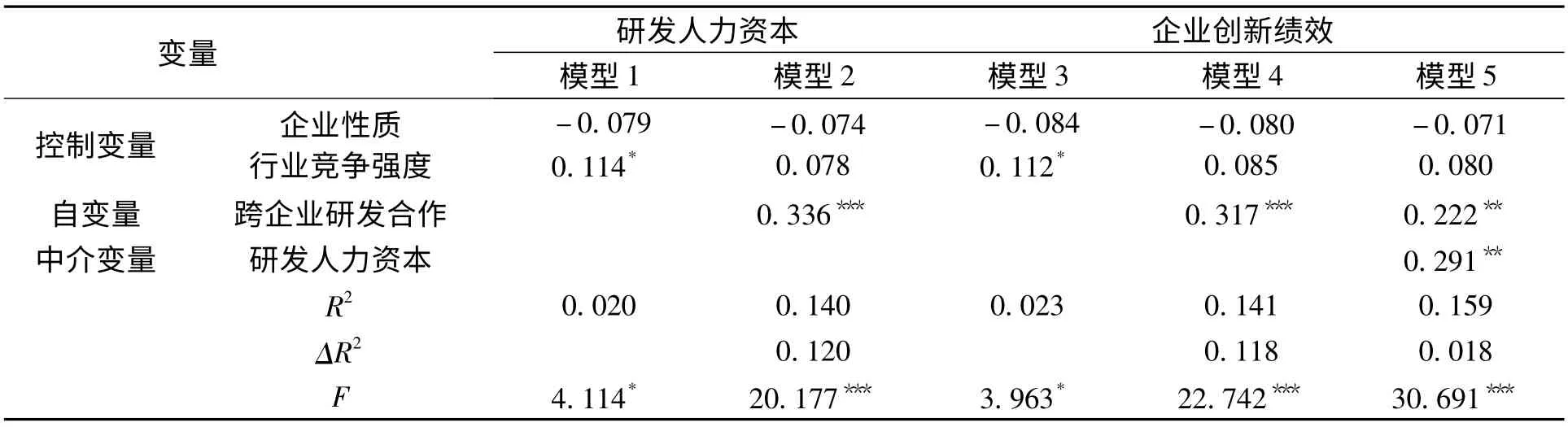

本研究实证检验在进行多元回归分析前,对主要变量首先进行了标准化处理,以降低多重共线性对实证结果的影响。主效应和中介效应的多元回归检验结果如表1 所示。模型1 和模型3 为基准模型,仅包括控制变量(企业性质和行业竞争强度)。在模型1 的基础上加入自变量(跨企业研发合作)后,形成模型2,结果显示跨企业研发合作对研发人力资本具有显著正向作用(β = 0. 336,p <0.001),假设H2 得到支持。在模型3 的基础上加入自变量(跨企业研发合作)后,形成模型4,结果显示跨企业研发合作对企业创新绩效具有显著正向作用(β=0.317,p <0.001),假设H1 得到支持。根据Baron 和Kenny[27]的方法,检验研发人力资本在跨企业研发合作与企业创新绩效关系间的中介作用。在模型4 的基础上加入中介变量(研发人力资本)后,形成模型5,结果显示研发人力资本对企业创新绩效具有显著正向作用(β =0. 291,p <0.01),且跨企业研发合作对企业创新绩效的影响系数和显著性均降低(β =0.222,p <0.01),即研发人力资本在跨企业研发合作与企业创新绩效关系间起到了部分中介作用。由此,假设H3 得到支持。

表1 主效应和中介效应检验

4.4.2 调节效应检验

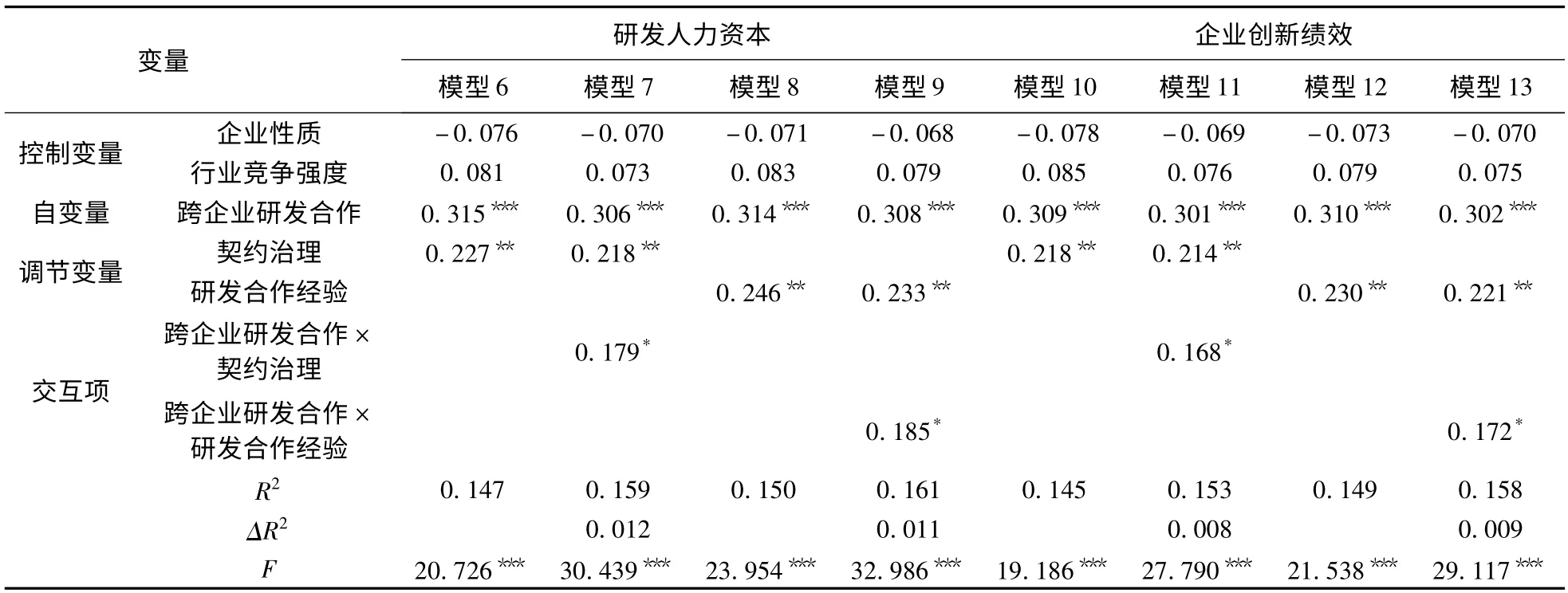

本研究采用多元层级回归分析对调节效应进行检验。检验结果如表2 所示。由模型6 可以看出,契约治理对研发人力资本具有显著正向作用(β=0.227,p <0.01)。在模型6 的基础上加入跨企业研发合作与契约治理的交互项后,形成模型7,结果显示跨企业研发合作与契约治理的交互项对研发人力资本具有显著正向作用(β =0. 179,p <0.05),假设H4 得到支持。由模型8 可以看出,研发合作经验对研发人力资本具有显著正向作用(β=0.246,p <0.01)。在模型8 的基础上加入跨企业研发合作与研发合作经验的交互项后,形成模型9,结果显示跨企业研发合作与研发合作经验的交互项对研发人力资本具有显著正向作用(β =0.185,p <0.05),假设H6 得到支持。同理,由模型11 可知,跨企业研发合作与契约治理的交互项对企业创新绩效具有显著正向作用(β =0. 168,p <0.05),假设H5 得到支持。由模型13 可知,跨企业研发合作与研发合作经验的交互项对企业创新绩效具有显著正向作用(β =0.172,p <0.05),假设H7 得到支持。

表2 调节效应检验

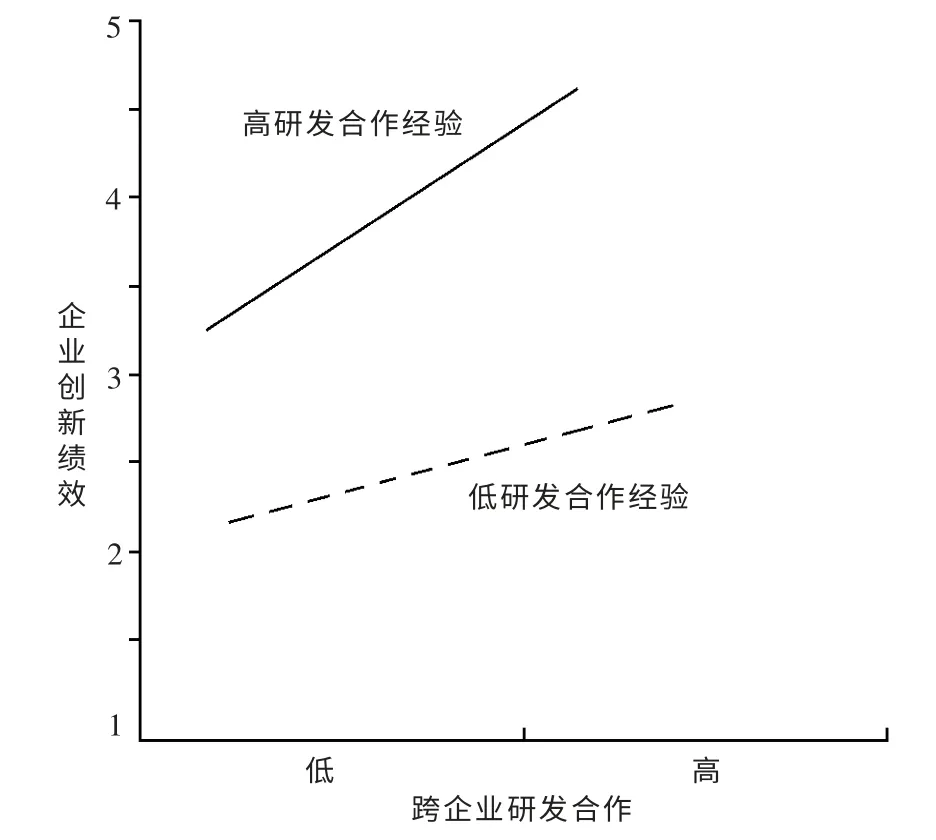

进一步,本研究根据Aiken 和West[28]的方法,绘制了契约治理和研发合作经验对跨企业研发合作与企业创新绩效关系的调节效应图,如图2 和图3 所示。由图2 可以看出,高契约治理代表的实线斜率大于低契约治理代表的虚线斜率,即契约治理在跨企业研发合作与企业创新绩效关系间起正向调节作用。由图3 也可以看出,高研发合作经验代表的实线斜率大于低研发合作经验代表的虚线斜率,即研发合作经验在跨企业研发合作与企业创新绩效关系间起正向调节作用。由此,假设H5,假设H7 再次得到支持。同理,也可绘制出契约治理和研发合作经验对跨企业研发合作与研发人力资本关系的调节效应图。

图2 契约治理的调节效应

图3 研发合作经验的调节效应

4.4.3 有调节的中介效应检验

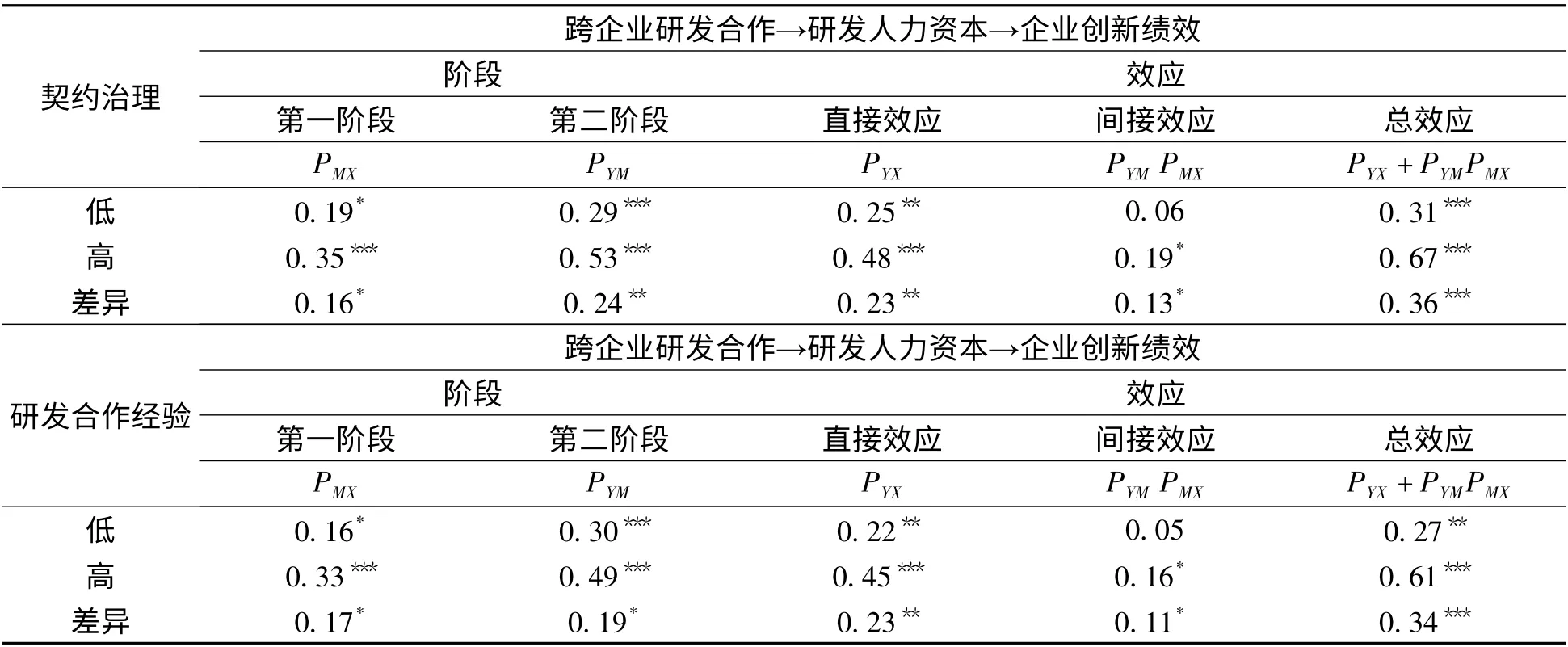

本研究根据Edwards 和Lambert[29]的方法,通过拔靴法(Bootstrapping method)检验了有调节的中介效应。由表3 可以看出,在契约治理高低(均值加减一个标准差)不同取值水平下,第一阶段,即跨企业研发合作对研发人力资本的影响差异显著(Δβ=0.16,p <0.05),假设H4 再次得到支持;而由对直接效应的调节可知,跨企业研发合作对企业创新绩效的影响差异显著(Δβ =0.23,p <0.01),假设H5 再次得到支持。进一步,跨企业研发合作通过研发人力资本对企业创新绩效的间接效应在契约治理低时不显著(β=0.06,ns),在契约治理高时显著(β = 0. 19,p <0. 05),且两者差异显著(Δβ=0.13,p <0.05),假设H8 得到支持。同理,在研发合作经验高低(均值加减一个标准差)不同取值水平下,第一阶段,即跨企业研发合作对研发人力资本的影响差异显著(Δβ=0.17,p <0.05),假设H6 再次得到支持;而由对直接效应的调节可知,跨企业研发合作对企业创新绩效的影响差异显著(Δβ=0.23,p <0.01),假设H7 再次得到支持。进一步,跨企业研发合作通过研发人力资本对企业创新绩效的间接效应在研发合作经验低时不显著(β =0.05,ns),在研发合作经验高时显著(β =0. 16,p <0.05),且两者差异显著(Δβ=0.11,p <0.05),假设H9 得到支持。

表3 有调节的中介效应检验

5 结论与建议

5.1 研究结论

本文研究的目的在于从合作治理视角揭示跨企业研发合作对企业创新绩效的影响。通过对248 家创新型企业的问卷调查,检验了跨企业研发合作、研发人力资本对企业创新绩效的影响作用。实证分析结果显示,跨企业研发合作对研发人力资本和企业创新绩效均具有显著正向作用,研发人力资本在跨企业研发合作与企业创新绩效关系间起到了部分中介作用。契约治理和研发合作经验正向调节了跨企业研发合作与研发人力资本、跨企业研发合作与企业创新绩效之间的关系。同时,本研究进一步实证证实了契约治理和研发合作经验正向调节研发人力资本在跨企业研发合作与企业创新绩效关系间的中介作用,即有调节的中介效应成立。

5.2 理论贡献和管理建议

本研究的理论贡献有:(1)基于合作治理视角,构建了跨企业研发合作与企业创新绩效关系的影响路径,并以中国企业为调查对象进行了较为深入的理论与实证分析,丰富了现有合作研发领域的相关研究,并有助于指导中国企业的合作研发管理实践。(2)从人力资本视角出发,将研发人力资本引入研究模型,并验证了其在跨企业研发合作与企业创新绩效关系间的桥梁作用,拓展了人力资本的研究范畴。(3)基于治理机制和经验视角,将契约治理和研发合作经验纳入研究模型,检验了其在跨企业研发合作-研发人力资本-企业创新绩效这一影响路径中的调节效应,扩展了跨企业研发合作作用效果的相关边界作用条件。

本研究的实践建议有:(1)跨企业研发合作会显著促进企业创新绩效的提升。尽管现实中企业间研发合作的失败率较高,且有部分研究认为合作研发与绩效之间不存在显著相关关系,但本文研究结果证明跨企业研发合作对提升企业创新绩效仍然有效,因此创新型企业的管理者需要重视研发合作的重要作用,并积极利用其提升创新水平。(2)研发人力资本是企业研发实力的集中体现,在跨企业研发合作与企业创新绩效关系间具有重要的中介作用。企业应注重对研发人力资源的开发,通过研发合作平台吸收外部创新资源,获取更多互补性知识资源,进而提升企业自身研发人力资本水平。(3)契约治理和研发合作经验对于提升企业创新绩效具有重要的边界作用。在跨企业研发合作起始时,要明确规定合作各方的权、责、利,合作的目标以及战略等内容,对合作中违反契约行为要有具体的惩罚条陈。同时,企业需要尽可能多地积累研发合作经验,因为已有的研发合作经验能激活研发合作中的新想法与新思路,帮助企业化解不必要的冲突、少走弯路,还可能降低研发合作过程中的交易成本。

5.3 研究不足和展望

本研究存在如下需要进一步研究之处:(1)跨企业研发合作是一个动态性过程,参与各方很可能会根据合作关系的不同阶段采取不同的契约治理以及表现出不同的合作状态,纵向的跟踪数据可能会更加准确地反应跨企业研发合作以及契约治理的真实情况,而本研究所采用的横截面数据在一定程度上限制了对跨企业研发合作的准确观察,因此未来研究可以通过纵向收集数据更为准确地分析跨企业研发合作对企业创新绩效的影响机制。(2)多数变量均为同一人根据其主观评价填写,变量间关系可能会受到个人主观影响,因此,未来研究可以采取多人分别填写问卷形式回收数据以最大程度降低主观评价的影响。(3)本研究仅从人力资本视角检验了研发人力资本的中介作用,且检验结果显示研发人力资本仅起到部分中介作用,未来研究可以从其他视角引入中介变量,以更为全面地揭示跨企业研发合作对企业创新绩效的影响路径。

猜你喜欢

——马鞍山市博物馆馆藏契约展

中华书画家(2022年5期)2022-07-20

保健医苑(2022年4期)2022-05-05

辽宁省博物馆馆刊(2021年0期)2021-07-23

汽车维修与保养(2021年8期)2021-02-16

意林·全彩Color(2018年9期)2018-11-13

中学物理·高中(2016年12期)2017-04-22

华人时刊(2017年19期)2017-02-03

小樱桃·童年阅读(2014年11期)2014-12-01

小雪花·成长指南(2014年9期)2014-10-20

财经理论与实践(2014年1期)2014-04-02