公立医院全面预算管理体系的构建

2020-04-21 13:44何蓓李娟

中国卫生产业 2020年35期

何蓓,李娟

南京脑科医院财务科,江苏南京 210000

随着医药卫生体制改革的持续深化,建立现代医院管理制度、取消药品耗材加成、推广分级诊疗、医保支付方式改革、鼓励社会资本进入、实行三级公立医院绩效考核等一系列举措,如何能够让公立医院长期稳定的可持续发展,是目前亟待思考的一个难题。全面预算管理作为医院实施精细化管理的手段之一,在医院战略目标的指引下,通过预算编制、执行与控制、考核与激励等一系列活动,形成计划、分配、控制和考核的闭环管理过程,从而全面提高医院管理水平及运营效率。实行全面预算体系,不但可以为医院的可持续发展提供可靠的路径,还能为预算执行情况指明方向,因此,构建全面预算管理体系,促进医院实现科学转型和精细化管理,成为公立医院管理的必然趋势[1]。

1 构建公立医院全面预算管理体系的背景

1.1 国家政策法规的要求

我国在新医改后,在公立医院的财务管理方面,相继出台了一系列的法律法规。我国首次提出预算管理是在2009 年3 月,中共中央国务院印发了《关于深化医药卫生体制改革的意见》,意见中提出“建立规范的公立医院运行机制,进一步完善财务、会计管理制度,严格预算管理,加强财务监管和运行监督”。

2015 年12 月,财政部、国家卫计委、国家中医药管理局联合颁布了《关于加强公立医院财务和预算管理的指导意见》,强调“财务和预算管理是公立医院经济工作的核心”。2017 年7 月,国务院办公厅印发了《关于建立现代医院管理制度的指导意见》,提出“健全财务资产管理制度,建立健全全面预算管理,公立医院作为预算单位,所有收支纳入部门预算统一管理”[2]。

2019 年1 月1 日起执行的《政府会计制度》,要求医院以权责发生制和收付实现制为基础,形成“双报告”和“双制度”的政府会计“双体系”。医院需要编制以业务部门为主的收支预算和以财务部门为主的财务预算“双体系框架”。同年,国家卫健委制定出台了《国家三级公立医院绩效考核操作手册(2019 版)》,要求三级以上公立医院逐步完善全面预算管理[3]。

1.2 医院发展模式转型的要求

随着医保制度的不断完善,医保患者占比逐年增加,医保基金成为医院医疗收入的主要支付方,而医保支付方式的改革虽在一定程度上约束了医院的不规范医疗行为,但是总额控制的刚性约束给医院的现金流带来了一定的压力。因此,只有构建以全面预算管理为主线的财务管理模式,通过明确医院发展目标,理清发展思路,明确各部门责权体系,充分调动职工积极性,优化资源配置,提高资金使用效率,控制运行成本,才能适应新医改形势,实现医院长期稳定可持续发展[4]。

2 公立医院全面预算管理现状

2.1 预算管理意识淡薄

目前很多公立医院从管理层到普通职工都没有充分认识全面预算管理,大都认为预算工作是财务部门的事,因此,业务科室和职能科室参与度不高,导致难以调动职工积极性,各部门间沟通协作不畅,存在相互推诿等现象;甚至有的医院仅仅是为了取得财政拨款,在每年编制预算的时候,为了完成上级部门的任务随意填写,糊弄过关[5]。

2.2 预算编制不科学、不全面

目前很多公立医院在编制年度预算时,只根据财政部门的下年度预算编制要求,编制医院年度总预算,在编制基本收支预算时,财务科根据当年预算执行情况,在去年决算的基础上简单地加上一个增长率再进行微调,以此预测下年基本收支,并没有考虑到各科室的实际情况和一些政策性因素可能带来的影响,预算编制缺乏科学的测算依据和精确的测算过程;同时,参与基本建设、设备购置等项目预算编制的职能部门由于没有做到及早谋划,往往是在接到财务科通知后,为了争取财政拨款,临时抱佛脚,对项目缺少较为完整细致的可行性论证和绩效分析,并在一定程度上影响了下年度项目资金的执行进度。

2.3 预算重编制轻执行

目前很多公立医院前期预算编制时只有财务人员“单打独斗”,导致预算内容不全面、不合理。因为缺乏有效的预算制度的理论支撑,存在各种不合规现象。比如:在执行年度,预算执行的实际金额超过了预算金额,执行项目也超出了预算项目,无预算的情况也可以支出,这些现象的出现都是缺乏预算刚性约束的后果[6]。

3 公立医院全面预算管理体系的构建

3.1 构建全面预算管理组织架构

公立医院构建全面预算管理组织架构是一项全方位的工程,需要医院上下所有科室的配合,全员参与。因此应该设立四级管理架构,第一级是预算管理委员会,第二级是预算管理办公室,第三级是预算归口管理部门,末级是预算业务科室[7]。同时,公立医院全面预算管理应实行责任人制,第一责任人应为医院的主要负责人,全面管理医院的预算工作。只有明确了各级部门各类人员在医院全面预算体系中的责任和职权,才能保证预算工作正常有序的开展。

3.2 全面预算编制体系的构建

3.2.1 全面预算编制流程 医院应当采取“自下而上、自上而下、上下结合、分级编制、逐级汇总”的编制程序,不断调整和修正,最终提交院党委会审议,综合平衡后,并以书面形式下达至各部门执行[8]。预算编制具体工作分为5 个阶段,见图1。

图1 预算编制流程

3.2.2 全面预算编制内容 公立医院应当根据其自身发展规划,兼顾医院的实际财务状况,本着“量入为出、厉行节约、突出重点、统筹兼顾”的原则,将医院所有收支纳入预算管理,分级归口管理编制,充分体现“谁管事、管什么事、编什么预算”[9]。

公立医院收入预算包括医疗收入、财政补助收入、科教项目收入及其他收入预算。编制收入预算时应结合医院的发展规划目标、国家物价医保宏观政策、医疗需求变化等因素综合考虑,编制框架,见图2。

公立医院支出预算包括人员支出、药品及卫生材料支出、固定资产及无形资产购置、后勤日常保障费用、党团工会费用、基本建设及维修改造、设备及信息系统维保、科教项目支出和其他支出预算。支出预算编制框架见图3。

图2 收入预算

图3 支出预算

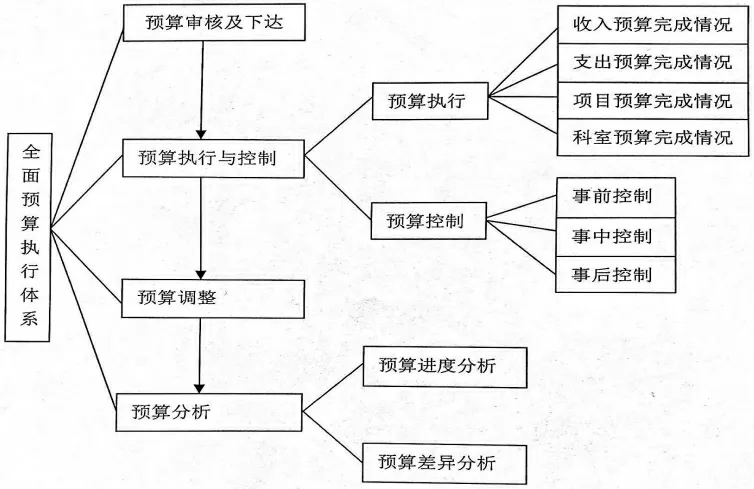

3.3 全面预算执行体系的构建

预算执行是全面预算管理工作中最重要的一环,直接决定了全面预算是否能够落到实处。全面预算执行体系见图4。

预算执行应当遵循“先有预算后有支出”的原则,年度全面预算一经批复,预算管理办公室应当将预算指标逐级分解落实到相关部门,各职能部门和业务科室应当按照批复的预算所列明的预算目标、预算金额、预算进度等安排各项收支,不得随意调整预算指标,不得突破预算[10]。

3.4 全面预算考核体系的构建

图4 全面预算执行体系

预算考核是全面预算管理工作的最后一环,在全面预算管理工作中担负着“承上启下”的作用。医院应当根据预算编制、执行和绩效情况分别制定考核指标,对各经费使用部门和归口管理部门预算编报不及时、执行力度不够、误差较大且无合适理由等情况进行考核,预算管理委员会将结合执行进度、绩效评价情况作为年终评比、绩效分配和奖励的依据,以鼓励各科室提高预算编制的准确性和可执行性。

综上所述,全面预算管理体系是一项全方面的工程,医院应当对其执行情况进行全过程的监控,每一个部门都应该扮演好其相应的角色,严格按照方案执行进度,并进行自我评价与剖析。即使遇到重大调整或突发状况,也要听从上级部门的安排,集中讨论决定执行,不得随意调整。相信在四级预算管理制度下,公立医院的预算情况会逐渐完善。

猜你喜欢

医院管理论坛(2022年8期)2022-10-14

医院管理论坛(2022年7期)2022-10-14

中国典型病例大全(2022年13期)2022-05-10

山东交通科技(2020年2期)2020-08-13

财会学习(2019年11期)2019-11-28

孩子(2019年5期)2019-05-20

新商务周刊(2018年14期)2018-12-07

消费导刊(2018年8期)2018-05-25

消费导刊(2017年24期)2018-01-31

消费导刊(2017年24期)2018-01-31