浅谈交强险责任限额提升的司法意义

2020-04-09 04:33:58陈志斌

山西财政税务专科学校学报 2020年6期

陈志斌

(山西省财政税务专科学校,山西 太原 030024)

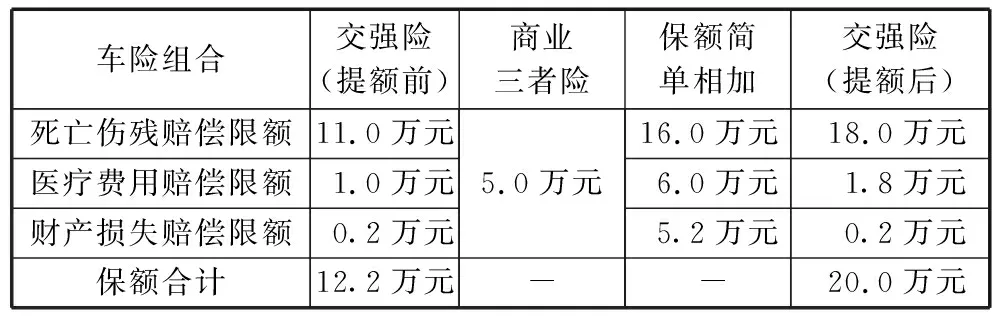

2020年9月19日,中国银行保险监督管理委员会(以下简称银保监会)对机动车交通事故责任强制保险(以下简称交强险)责任限额提升至20万元(见表1)。同时,对境内五类地区适用不同的交强险费率浮动系数方案,但机动车各车型的基础保费未做调整,因此交强险费率随之降低,此举无疑使第三者人身损害权益获得更高保障,相应地也可以明显减轻侵权人的赔偿责任负担。从表1可看出,限额提升前后的机动车一方无责任与有责任的各分项赔偿限额比例仍是10%(财产损失仍是5%)。

表1 中国境内交强险责任限额历次调整情况

本文之所以从司法角度进行研究,一是因为我国人民法院受理的机动车交通事故责任纠纷案件数量巨大,其中大多涉及到交强险的理赔问题;二是因为第三者或其近亲属的精神损害赔偿往往只有通过司法救济的途径方可获得有效保障;三是因为人民法院的判决是引导权利人依法维护自身合法权益以及督促保险公司依法理赔的最终原动力。

一、限额提升可提高交强险投保率,进而减少法院“执行难”案件数量

银保监会批露的信息显示,2018年我国境内机动车交强险的整体投保率为78%,其中汽车交强险投保率为95%。

(一)机动车未投保交强险赔偿案件的司法依据

根据《最高人民法院关于审理道路交通事故损害赔偿案件适用法律若干问题的解释》(法释〔2012〕19号,以下简称《交通解释》)规定以及商业三者险合同的免责条款,未投保交强险的机动车发生交通事故导致第三者损害后,机动车一方需先行在交强险限额内承担全额赔偿责任,不足部分由商业三者险(如投保)依合同约定进行赔偿,仍不足的部分,再依照《中华人民共和国道路交通安全法》(以下简称《道交法》)和《中华人民共和国侵权责任法》(自2021年1月1日起《民法典》生效)由当事人按事故责任依法确定赔偿责任比例后进行分摊。此处关键问题在于,如果机动车一方在事故中有责任,则无论责任大小,需先在交强险各分项限额内全额赔偿,不考虑责任比例。

(二)限额提升后,增加了未投保交强险机动车一方的赔付成本

1.限额提升前后赔付差额的公式推导及结论分析。假设甲某的汽车未投保交强险和商业三者险,驾驶车辆与行人乙相撞,经医治无效死亡。设甲事故责任比例为a>0(即有责任),乙事故责任比例为(1-a),死亡赔偿金X万元(按当前国情,平均在60万元以上),医疗费用Y万元,不考虑其他费用,则乙的死亡赔偿金具体如下:在交强险责任限额提升前,甲需先在交强险限额内赔偿11万元死亡赔偿金,剩余(X-11)万元,按责任比例,即甲应承担(X-11)×a万元,乙自行承担(X-11)×(1-a)万元,所以甲共承担11+(X-11)a万元;在交强险责任限额提升后,甲需先在交强险限额内赔偿18万元死亡赔偿金,剩余(X-18)万元,按责任比例,甲应承担(X-18)×a万元,乙自行承担(X-18)×(1-a)万元,所以甲共承担18+(X-18)a万元。交强险责任限额提升后,甲需要多支付的死亡赔偿金额为:c=[18+(X-18)×a]-[11+(X-11)×a]=7×(1-a)万元。由此得出结论,当a=100%(即甲负全责)时,c=0元;随着甲事故责任比例的降低,c将接近于7万元。

此处,需要特别说明的是,根据《道交法》第七十六条规定,当机动车与非机动车或行人发生交通事故后,机动车一方所承担的赔偿责任要在所负事故责任比例基础上适当加重。例如,《安徽省实施〈中华人民共和国道路交通安全法〉办法》(安徽省人民代表大会常务委员会公告第62号)第五十四条规定,机动车一方在交通事故中负同等责任的,承担60%的赔偿责任;负次要责任的,承担40%的赔偿责任。所以,当a=50%时,则其赔偿责任比例按60%计算,则限额提升前后的赔偿差额为c=7×(1-60%)=2.8万元。同理,当机动车一方负次要责任时,c=7×(1-40%)=4.2万元。

伤残赔偿金的分析原理与死亡赔偿金完全相同,只是伤残赔偿金的金额由于赔付比例系数的原因,相对较低。同理,医疗费用的分析原理同上文一致,因此交强险责任限额提升后需多支付的医疗费用金额为:c=0.8×(1-a)。

2.当未投保交强险的机动车一方对交通事故的发生没有过错时,依据《道交法》第七十六条,其计算规则将发生变化,甲先在交强险无责任限额内赔偿后,虽然其事故责任比例为0%,但对事故造成第三者损害不足的部分,甲仍需承担不超过10%的赔偿责任。所以在交强险责任限额提升前后,甲需多支付的死亡赔偿金差额为:[1.8+(X-1.8)×10%]-[1.1+(X-1.1)×10%]=0.63万元。同样,甲需多支付的医疗费用金额为:[0.18+(Y-0.18)×10%]-[0.1+(Y-0.1)×10%]=0.072万元。

综上所述,交强险责任限额的提升导致机动车一方自担赔付成本增加,这样会促使机动车所有人或管理人更积极主动地履行投保交强险的法定义务,从而提升交强险的投保率。

(三)关于减少人民法院“执行难”案件数量的理论分析

在乡村农村等机动车交通管理检查范围难以有效覆盖的地方存在很多未投保交强险的汽车,其主要原因是农民经济收入较低,交强险将近1 000元的保费以及车船税等对其构成了一定的经济负担。至于摩托车等机动车,除了价格昂贵的高档摩托车之外,大多数将其作为交通工具的人,家庭经济较为困难,拖拉机则更是如此。这意味着,如果此类车主继续选择不依法投保交强险,那么一旦发生交通事故造成第三者人身损害,就会面临高昂的赔偿费用使其难以承受,进而丧失赔偿意愿,由此造成人民法院此类案件裁决后难以有效执行的情况。

当交强险责任限额提升后,未投保交强险的车主增加了交通事故的自担赔付成本,从这一角度来说,理性的车主会选择积极投保交强险,以转嫁交通事故责任风险。在保险公司向第三者承担18万元的赔偿责任后,可大大减轻车主赔偿责任,从而促使其积极履行赔偿义务,尽快了结争端。因此在一定程度上可减少人民法院此类“执行难”案件数量。

二、限额提升可在一定程度上提高司法效率、节约司法资源

(一)对于理性选择只投保交强险的车主,此类司法案件数量或将相对减少

机动车主对自身的具体情况进行理性分析后,可能选择只投保交强险,而不投保商业三者险。此类车主的风险特征主要表现为:一是被保险机动车发生较大责任交通事故的概率极小(具体表现为机动车驾驶人固定、驾驶技能娴熟稳健、有良好谨慎的驾驶习惯、遵守交规、年均行使里程较少、行使路段固定、车流量较少等);二是事故预期造成第三者的损失较小(具体表现为经常行驶区域的行人或非机动车流量较少、很少在高速公路行驶等);三是自身经济支付能力较低(具体表现为每年可支配收入较低、所驾车型为低端轿车、保费对其构成一定经济负担等)。

此类车主选择不投保商业三者险的主观理性推理体现在以下三个层面:一是上述的低风险特征使其发生承担事故全部责任或主要责任的概率极低;二是即使发生交通事故,也是归咎于其他机动车、非机动车以及行人一方违反交通规则的过错行为;三是商业三者险依据机动车一方所负事故责任比例承担相应赔偿责任,如果机动车一方没有过错,则保险公司不承担赔偿责任。因此,这类车主投保商业三者险的保障意义就明显不足。但无论如何,在现实生活中无法完全避免有责任事故的风险,比如依法与前车保持安全车距的机动车,极易被其他超车车辆在前方并道,为避免此情形发生,只能缩小安全距离行驶,从而发生有责任的追尾事故。

基于以上分析,交强险责任限额提升后,在同等条件下,此类车主将会继续选择只投保交强险。

(二)理性选择投保最低档保额的商业三者险车主,在交强险提额后或将不再续保商业三者险

1.目前,我国商业三者险的保险金额共有11档,分别为5万元、10万元、15万元、20万元、30万元、50万元、100万元、150万元、200万元、300万元、500万元等,可满足机动车主对不同责任风险的保障需求。对6座以下的家庭自用汽车而言,商业三者险的基础费率会随着保额的提升,保费也相应增长,从保额为5万元时保费为461.5元,增长到保额为500万元时保费为2 916.44元(不考虑浮动因素)。

在交强险提额前理性选择投保交强险和商业三者险5万元保额的机动车主,其对第三者死亡伤残损害的保障合计为16万元,少于交强险提额后的18万元。就医疗费用而言,未导致第三者死亡或伤残的交通事故,大多为轻微事故,医疗费用也相对较低,交强险提额后的1.8万元可基本满足。财产损失赔偿限额未增加,仍为2 000元,可基本满足轻微事故造成第三者普通轿车的维修费用以及自行车等非机动车的财产损失;对于不足部分,基于此类低风险特征的机动车主在发生理性预期内的交通事故后,可依法由商业三者险按事故责任比例自行承担(见表2)。

表2 交强险与商业三者险的组合方案

2.对于机动车一方造成第三者伤残等级较低(如八级、九级、十级)的有责任的交通事故,假设当地人均可支配收入为3万元(我国2019年居民人均可支配收入为30 733元),计算20年(不考虑第三者年龄),则第三者伤残赔偿金基础计算标准为3万元×20年=60万元(不考虑其他费用)。此时,伤残八级的赔付比例为30%,则第三者伤残赔偿金为60万元×30%=18万元,此时不需考虑事故责任比例问题,提额后的交强险责任限额即可满足赔付需求。对于伤残九级、十级更可以完全满足。在医疗方面,一般而言伤残等级较低的,医疗费用金额也相对较低。基于车主低风险特征,多见于由第三者承担主要责任甚至全部责任,此时先由交强险赔偿医疗费用1.8万元,不足部分由商业三者险依照机动车一方较低责任比例赔偿,如还有不足部分,再由双方当事人依法分摊。假设第三者医疗费用为5万元、机动车主承担30%的责任,则交强险赔付1.8万元后剩余的3.2万元,由商业三者险赔付3.2万元×30%=0.96万元(不考虑免赔率),剩余2.24万元由第三者自行承担(因其未超过商业三者险保额)。经计算,只有当医疗费用达18.8万元时,则交强险赔付1.8万元后,由机动车一方承担17万元×30%=5.1万元,在商业三者险内赔偿5万元(不考虑免赔率),此时商业三者险才得以完全发挥保障功能。

如果交强险提额前机动车投保商业三者险的保额为10万元,则对第三者死亡伤残的保障额度为11万元+10万元=21万元。由于商业三者险依据责任比例进行赔付,机动车一方在发生≤70%责任的交通事故时,其死亡伤残的综合保障效果已被提额后的交强险完全覆盖。同理,第三者伤残等级较低(如八级、九级、十级)时,其伤残金已被提额后的交强险完全覆盖。医疗费用、财产损失的分析原理与之相同,均为机动车一方事故责任越小,商业三者险保障意义越不足。

3.当机动车一方对事故的发生没有过错责任时,依照《道交法》第七十六条,首先由保险公司在交强险无责任赔偿限额内赔付1.8万元死亡伤残金,不足部分由机动车一方承担不超过10%的赔偿责任,而商业三者险不发挥保障功能。

(三)限额提升到一定程度后,可提升司法效率、节约司法资源

1.综上分析,对于交强险责任限额提升前的诉讼案件来说,第一,原先只投保交强险的车主,对于提升前后存在差额的人身损害赔偿金案件,由于超出部分需按责任比例分摊,则可能导致当事人对交通管理部门出具的交通事故责任认定书提出重新鉴定的诉求;第二,原先投保交强险和最低档保额商业三者险的车主,在诉讼中同样可能提出重新鉴定的诉求。尤其是部分车主出于个人原因,可能会选择在甲保险公司投保交强险,在乙保险公司投保商业三者险这种情形会使诉讼主体增加,当事人之间的争议也随之增加。相比较而言,当交强险责任限额提升后,在投保人依照自身风险特征及经济能力进行理性投保的前提下,均变更为只投保交强险,则诉讼争议焦点主要集中于保险公司是否承担保险责任等问题,依据《道交法》第七十六条规定,如果机动车一方能够举证证明自身没有过错,则保险公司只需在交强险无责任的赔偿限额内承担赔偿责任或不承担赔偿责任(当事故是由第三者故意造成时),从而在一定程度上提高了司法效率。

2.当选择只投保交强险的车主数量相对增加后,在一定范围内,理赔诉讼案件数量将会适当减少。据统计,我国保险公司总体的胜诉率只有约15%。根据交强险的有责赔付和无过错责任赔付原则,可以推断对于只涉及交强险理赔纠纷的司法案件,保险公司的胜诉率更低。因此,对此类理赔案件,保险公司的理性选择是尽量不被起诉,即使索赔方的金额需求略超出保险合同约定的范围,相对于诉讼成本来讲,保险公司也会尽量选择赔付结案,从而在一定程度上节约了司法资源。

三、限额提升对第三者精神损害赔偿的司法保障意义

(一)关于车险对第三者精神损害赔偿的法律依据

当同时投保交强险和商业三者险的机动车发生交通事故造成第三者人身损害时,第三者的损失内容包括死亡赔偿金或伤残赔偿金、医疗费用以及精神损害抚慰金。根据《交通解释》第十六条规定,对交通事故第三者损害的赔偿顺序依次为:交强险、商业三者险、侵权人依法赔偿。

第一,根据《机动车交通事故责任强制保险条例》规定,对第三者人身损害的赔偿责任包括死亡伤残赔偿金和医疗费用,但并未明确排除精神损害的赔偿。事实上,交强险作为旨在主要保护第三者人身权益的强制性保险,也不应当排除精神损害的赔偿责任。第二,依据《中国保险行业协会机动车综合商业保险示范条款(2014)》中的商业三者险合同条款,第三者的精神损害抚慰金属于保险责任免除范围。这意味着当第三者死亡或伤残等级在七级以上,致使交强险18万元的赔偿限额不足以支付死亡伤残赔偿金时,精神损害抚慰金的赔付只能由侵权人承担,在现实中可能难以执行,进而损害第三者的实际利益。第三,根据《最高人民法院关于交强险中精神损害抚慰金赔偿问题的复函》(2008民一他字第25号复函),当机动车发生交通事故造成第三者物质和精神损害时,请求权人有权在交强险限额中选择赔偿次序。另外,《交通解释》第十六条也明确了当事人的精神损害可以在交强险限额内优先赔偿。

此处需要说明的是,根据2001年颁布的《最高人民法院关于确定民事侵权精神损害赔偿责任若干问题的解释》(法释〔2001〕7号)第九条规定,将死亡赔偿金和残疾赔偿金定性为精神损害抚慰金。但近年来,无论在理论还是司法实践中,已形成了将其作为物质性损害赔偿金的共识——这一点也在《最高人民法院关于审理人身损害赔偿案件适用法律若干问题的解释》(法释〔2003〕20号)中关于死亡伤残赔偿金以受害人当地上一年度人均可支配收入为标准的计算方式得以体现。

(二)限额提升后对第三者精神损害赔偿的司法保障意义

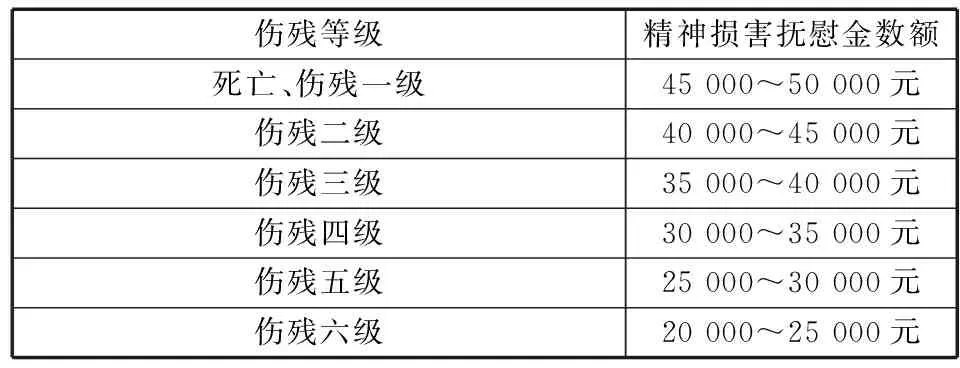

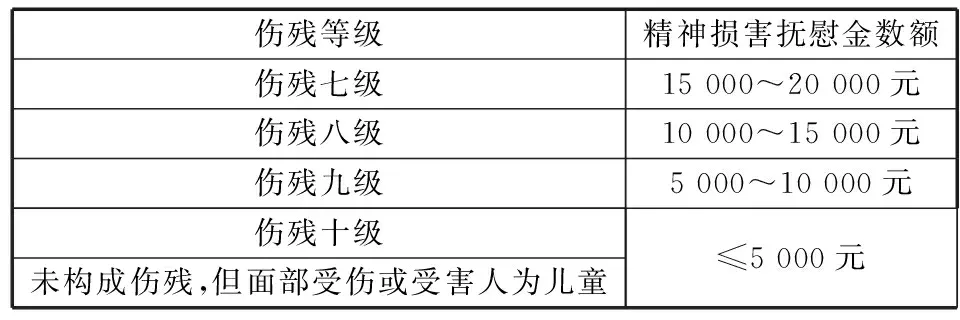

以山西省为例,根据2020年7月1日施行的《山西省高级人民法院关于人身损害赔偿标准的办案指引》(以下简称《指引》),山西省人身损害精神损害抚慰赔偿标准如表3所示。

表3 山西省人身损害精神损害抚慰赔偿标准

表3(续)

假设第三者伤残等级为Y级(取值整数1到10),为研究方便,取相应金额区间上限值,则Y级伤残的精神损害抚慰金为(11-Y)×0.5万元。设死亡赔偿金或一级伤残赔偿金为X万元,则Y级伤残的赔偿金额为X(11-Y)/10万元。根据上述法律规定,精神损害抚慰金(11-Y)×0.5万元可在交强险18万元限额内优先赔偿,交强险赔偿限额的剩余部分为18-(11-Y)×0.5=12.5+0.5Y万元,可对伤残赔偿金全额赔付(不计算事故责任比例)。当[X(11-Y)/10]-[12.5+0.5Y]>0时,其超出部分再依事故责任比例确定赔偿责任比例后计算事故双方的分摊金额。

以山西省太原市为例,2019年太原市城镇居民人均可支配收入为36 362元,为研究方便,按3.6万元计算,则死亡及伤残一级的赔偿金X=3.6×20=72万元(不考虑受害人年龄)。则经计算,公式为66.7-7.7Y>0,Y≤8。即当第三者伤残等级为九级、十级时,交强险可实现完全赔付,机动车一方不需再进行赔偿。当伤残等级为一级到八级时,交强险限额不足以支付伤残金,则依商业三者险合同约定按机动车一方的事故责任比例等系数进行赔偿,如仍有不足,则由当事人按赔偿责任比例进行分摊。

由此可见,由于交强险责任限额提升前的11万元完全可以满足精神损害抚慰金的赔偿(最高金额为5万元),而提额后的7万元差额则可用于死亡伤残赔偿金的全额支付。因此,在当事人提出精神损害赔偿诉讼请求的情况下,交强险责任限额提升的实质意义是给予了受害人更多的不计算事故责任比例的伤残金保障权益,当然也更多地减轻了投保人的赔偿责任。

四、总结

交强险责任限额的提升,无论对保险公司自身的理赔案件还是司法诉讼案件,或者机动车投保人以及第三者都具有重要的现实保障意义。就司法层面而言,提升交强险责任限额将促使我国机动车交强险的投保率进一步提升;在审判案件中,由于交强险不区分事故责任比例的“有责性”赔偿,将使庭审诉讼争议的法律关系甚至诉讼主体减少,从而在一定程度上提升司法效率、节约司法资源;在第三者精神损害保障方面,交强险责任限额提升的实质意义体现为所增加的差额全部用于死亡伤残赔偿金的赔付,从而更好地发挥了交强险的保障功能。司法是解决社会矛盾,实现社会公平、正义的最后保障。就交强险纠纷而言,司法不仅要正确适用法律、高效裁判,解决现有争端,还要通过生效的裁判案件或指导案例,引导机动车所有人依法投保、保险公司依法理赔、第三者依法保护自身合法权益,有效发挥司法的社会治理功能。

猜你喜欢

小学生必读(中年级版)(2019年10期)2019-03-24 07:36:00

速读·下旬(2017年7期)2017-08-03 20:09:44

海峡姐妹(2017年4期)2017-05-04 04:03:45

分忧(2017年4期)2017-04-08 17:27:41

人间(2016年28期)2016-11-10 22:59:54

爆笑show(2015年3期)2015-05-08 19:32:08

小说月刊(2015年6期)2015-04-23 08:48:59

人民交通(2014年8期)2014-03-18 03:38:20

爱人坊·金版(2011年5期)2011-09-14 04:50:17

初中生·考试(2009年5期)2009-06-12 09:46:14