低利率环境下,日本寿险资产配置和产品发展策略启示

2020-04-06 04:22:32李鑫平安人寿保险股份有限公司

上海保险 2020年3期

李鑫 平安人寿保险股份有限公司

一、背景介绍

(一)全球经济进入低利率时期

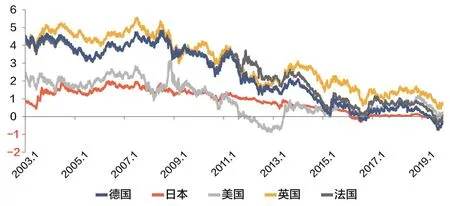

近年来,世界各国纷纷进入利率下行周期,其中日本早在2016年即进入负利率时代。截至2019年8月,德国、日本、美国、法国10年期国债收益率分别为-0.71%、-0.29%、-0.09%和-0.415%。随着全球经济增速放缓、贸易战等外部不确定性因素的加深,全要素生产率增速的下降,投资者避险情绪增强。世界各国为重振经济重启降息策略,预计全球经济将在未来很长一段时间继续处于低利率、甚至负利率的经济环境。

近年来,随着我国GDP增速逐渐放缓,我国经济开始迈入“新常态”时期。叠加国内货币政策开始“去杠杆”,及受外部贸易摩擦等不确定性因素的影响,我国经济下行压力加大,已然迈入利率下行周期。但相比于其他发达国家,我国经济内生增长动力依然强劲,GDP增速远超发达经济体。同样进入低利率时代,2019年我国10年期国债平均收益率3.2%,1年期国债平均收益率2.6%,仍显著高于发达国家。

(二)我国保险行业发展迅速,发展空间巨大

我国保险行业发展迅猛,自2013年以来年均增速达到16.4%,截至2019年10月,保险总资产规模已达20万亿元。实际上,我国已于2017年超越日本成为全球第二大保险市场,但人均保险深度和密度有限,我国保险市场发展空间依然巨大。

(三)低利率环境对寿险资金中长期配置影响较大

我国去杠杆任务尚未完成,人口结构性老龄化加速,外部环境不确定性频现,种种外部因素均表明我国处于并将长期处于低利率市场环境的压力。保险资金因其对资产配置安全性、流动性的特殊要求,加上其负债久期较长的特点,更偏好期限较长的固定收益类资产。低利率市场环境下,无风险收益率趋势性下降,固定收益类资产回报率走低,保险资金长期资产配置的需求更加凸显。因财产险公司业务结构受利差损(投资收益率<预定利率)的影响有限,低利率环境对寿险公司的资产配置、产品结构及策略影响更大。截至2019年2季度末,我国寿险负债久期达到12.44年,资产久期仅5.77年,市场上可投的长期限固定收益资产及其他资产品种有限,资产负债久期匹配难度增大。若寿险公司资产配置方向及配套的产品策略出现失误,将直接体现为公司偿付能力出现问题,也将决定公司业务经营与发展的生死存亡。

▶图1 全球主要发达国家10年期国债收益率(%)

▶图2 我国1年期、10年期国债收益率(%)

二、日本低利率时期寿险行业发展情况

(一)日本的低利率时期及寿险发展情况

据不完全统计,日本历史上有三次低利率时期,分别是:20世纪70至80年代经济发展的黄金时期,日本是首个进入低利率时期的国家;20世纪90年代,经济泡沫破灭,日本央行所采取的一系列量化宽松、0利率甚至负利率的货币政策;2002年至今,日本经济有所恢复,但人口老龄化、全球性金融危机、当前贸易摩擦等不确定性影响下,日本经济增速放缓,利率下行甚至负利率。

上世纪90年代前期,日本寿险资金大量涌入股市及房地产市场。但是,随着90年代经济泡沫破灭,1991—1993年期间日经225指数下跌60%,此后不到十年时间,日本城市土地价格下跌80%。2000年后,由于股市、房市持续保持低位震荡,日本寿险行业再难通过国内股市、房市周期轮动获得长期受益。加之受高预定利率产品的持续拖累,日本寿险公司的利润大幅下降。

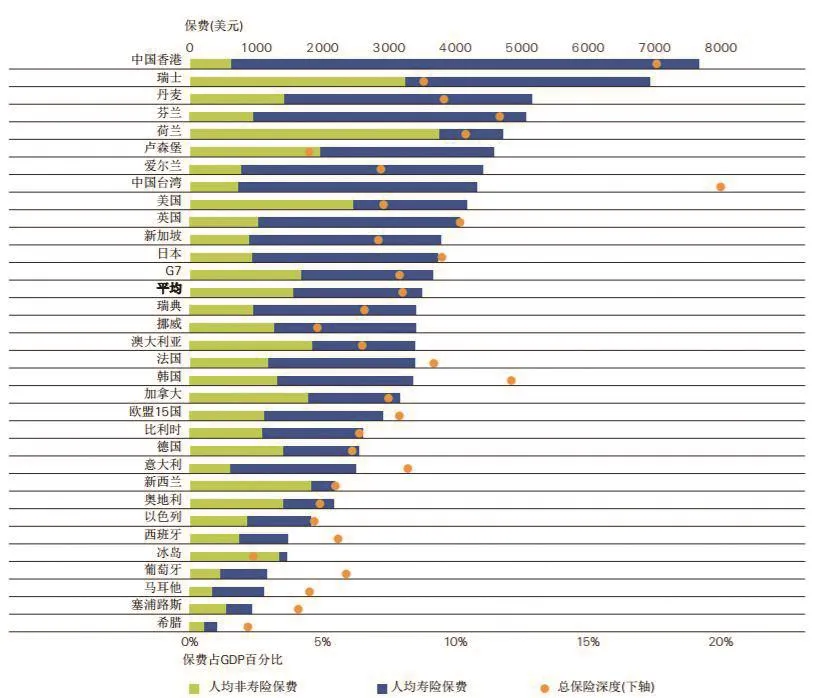

▶图3 2016年全球主要发达国家和地区保险密度和深度

▶图4 受人口结构影响,日本内生经济增长疲软

▶图5 日本债券市场利率走势图(%)

▶图6 日本股市、房市走势图

▶图7 日本寿险资金有价证券配置情况

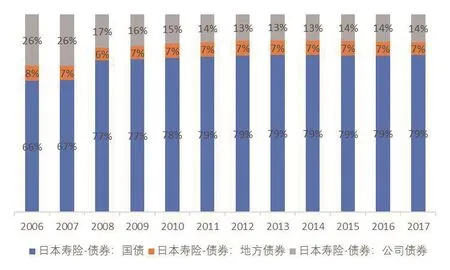

▶图8 日本寿险业投资于国内债券的比例情况

20世纪90年代日本经济泡沫破灭对日本经济的打击是严重而深远的。1990年,日本GDP严重下滑至负增长,叠加日本人口老龄化导致的人口红利消失等因素,股票市场、债券市场、房地产市场均进入了持续20年的低位波动周期中。其间,曾经位列全球前十大寿险公司的日产生命宣告破产。随后四年内,东邦生命、第百生命、千代田生命、东京生命等一共8家保险公司相继破产,日本保险业经营环境持续恶化,利润不断下行。

自2005年起,日本保险公司逐渐将业务范围扩大到亚洲新兴市场国家,日本寿险公司业务逐渐向保障类保险产品转移。在资产端,也通过参与新兴市场国家债券和股票市场获得不错的表现。至此,受益于资产端、负债端的良好表现,日本寿险公司开始逐渐摆脱“利差损”的影响,迈入良性发展轨道。

(二)日本寿险业资产配置策略

日本寿险资金主要的投资类别为:国内债券、国内股票、外国证券、贷款和房地产。低利率环境下,日本寿险公司所持现金、存款、短期同业拆借、贷款等类别的资产占比均有所下降,而持有的证券资产比例上升。在证券类别中,以国内政府债券、外国政府债券为主。

1.日本的大类资产仍然以国内债券为主。国内债券分为国债、地方政府债和公司债券,在国内债券中,主要投资于国债(79%左右),其次是公司债(14%),最后是地方债(7%)。

2.在国内固定资产收益低迷的背景下,日本转向了新兴市场国家的股票和债券,其中外国债券的投资份额最大,近年来占比93%。然而随着全球宏观经济走势下降,日本寿险投资外国股票的比例有所下降。

虽然日本利率保持低位,但其寿险公司的投资收益仍然可圈可点,除2008年受全球金融危机影响外,日本寿险投资收益率长期保持在国债收益率之上,约1.75%~2.5%之间。

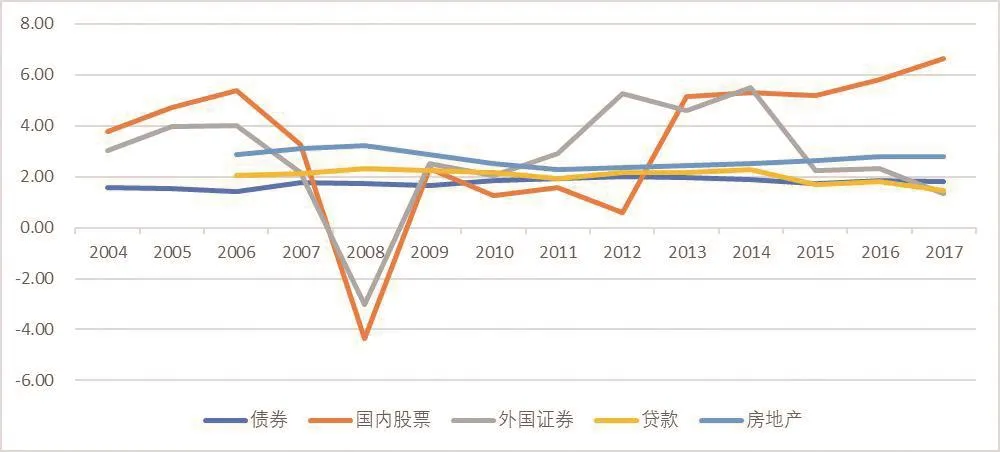

从日本寿险大类资产投资回报率看:

(1)国内股票波动率最大、回报率最高。但在日本常年低利率环境影响下,自2010年来随着股票市场的持续上涨,配置于国内股票证券的收益率持续了上行趋势。

(2)外国证券与国内股票市场波动方向基本一致,在2011—2013年期间成为各类资产收益最高的类别。但外国证券波动率较大,近年受全球宏观经济下行影响,收益率持续下跌,与国内股票收益率趋势出现背离。

(3)房地产收益率波动较小且回报率高于债券,是较为优质的投资类别。

(4)国内债券波动率最低,但债券组合回报率长期保持在2%以下。

(5)贷款利率整体高于债券收益率,但自2016年来已跌至债券收益率以下。

(三)日本寿险业产品策略

伴随人均GDP的提高、人均寿命的延长以及老龄化程度的深化,日本民众的保障意识显著提高。为消化20世纪90年代前的高预定利率保单,日本寿险行业在经历“利差损”风险后纷纷转向保障类产品,如:健康险、癌症保险及长期护理保险等新险种。从个险新单来看,终身寿险和医疗险等保障类产品占比最高。同时,日本寿险公司通过积极发展变额年金、外币保单,进一步丰富了投保人的保险产品选择,并转移了寿险公司的投资风险、外汇风险,进而促进了寿险市场的长期发展。

三、启示

日本保险行业在长期低利率的环境下,仍然保持了保险固有的债券为主的偏好,同时加大了对新兴市场国家的债券、股票市场的投资比例,这是拉动其回报率的关键因素。同时,日本在负债端通过大力发展医疗险、养老险,及变额年金产品,丰富了产品体系,提高了寿险公司的精细化运营效率。

▶图9 日本寿险业投资于外国债券、股票的情况

▶图10 日本寿险投资收益率(%)

▶图11 日本寿险大类资产回报率走势(%)

目前我国保险行业的投资收益率略高于日本,但波动幅度较大,国内保险资金面临投资管理专业性和风险管控能力不足、资金运用效率较低的问题。但我国保险产品在“回归保障”的政策导向下,目前整体受“利差损”影响较小。参考日本的经验,未来我国保险资金配置及产品发展可以采取如下策略:

(一)仍以固定收益类产品为主

固定收益类产品作为波动率较低的类别,天然符合保险资金“安全性”的最大诉求,在国内外宏观利率均走低的情况下,如何寻找符合资产负债久期、具有较高收益率的固定收益类产品,考验各保险资金的投研交易能力。

(二)风险可控的前提下,提高优质权益类资产的投资比例

随着我国权益类资产市场改革不断深入,权益类资产依然是获取高收益的重要来源。同时,随着金融对外开发的进一步深化,资本市场的复杂性和高风险性对于险资的投研能力和风控能力提出了较高的要求。保险公司应建立全面风险识别、防范和处置等风险管控机制,加强与主动投资能力较强的委外机构合作,通过“自投+委外”双轮驱动,建立投资管理体系的内生和外延投资能力。在风险可控的前提下,提高权益类资产,如大盘股、蓝筹股的配置比例,穿越利率周期,长期持有优质企业股权、债券,享受企业稳健增长的红利。

(三)积极参与基础设施、国家养老及医疗保障体系的搭建

我国经济内生动力依然强盛,保险资金通过持有国家基础设施投资计划或直接参与投资国内基础设施建设,将进一步发挥保险资金的长期性优势。在低利率环境下,这一方向的配置比例将有可能逐渐提升。

国家战略新兴产业(如5G)的蓬勃发展关系国计民生,但通常在经济下行的情况下,新兴产业的投资风险较大。保险资金可加强对较为熟悉的上下游产业链的投资,如养老、医疗等领域的投资,积极支持国家养老体系、医疗体系的搭建。在人口老龄化的背景下,通过战略性持股或阶段性参与股权、债券投资的方式,享受投资收益的同时,内化保险医疗、养老产品的保障和服务能力,提高竞争壁垒。

(四)加强与外国资本的合作,积极拓展海外市场

借鉴日本经验,海外资产配置策略是低利率环境下保险资金获取可观收益的重要来源之一,而当前我国保险资金海外投资占保险总资产的比例不足2%。随着“一带一路”、区域自贸区、人民币国际化、金融保险行业对外开放政策的进一步加强,我国保险行业与国外保险资本的合作渗透率将持续加强。通过与新兴市场、发达资本市场的进一步了解和融合,保险资金可在风险可控的前提下,构建跨币种、跨类别和跨周期的保险资金投资组合,享受新兴市场、发达资本市场增长红利。

此外,在产品策略方面,顺应我国人口结构消费结构的变化,加强寿险中长期限保障类产品的开发,大力推进重疾险、医疗险、长期护理险及养老年金的开发,并适当配置变额年金等险种,提供多元化的产品选择,丰富我国的医疗保障、养老保障体系。

猜你喜欢

数学物理学报(2022年1期)2022-03-16 06:15:28

中国外汇(2019年10期)2019-08-27 01:58:04

瞭望东方周刊(2017年39期)2017-10-26 20:36:35

经营者(2017年5期)2017-06-26 01:04:23

中国经济周刊(2017年23期)2017-06-20 23:40:58

时代金融(2017年1期)2017-02-13 19:59:08

大经贸(2016年9期)2016-11-16 17:07:46

智富时代(2015年2期)2016-01-13 04:42:47

时代金融(2015年20期)2015-08-04 02:35:50

商场现代化(2005年3期)2005-04-29 00:44:03