行为保险学系列(三十一):保险价格竞争的底线在哪里?

2020-04-06 04:22:32郭振华上海对外经贸大学金融学院

上海保险 2020年3期

郭振华 上海对外经贸大学金融学院

市场上有大量的保险公司同时存在并报价承保,对同样的标的和业务,不同公司的报价大不相同,有高有低。在价格是最主要竞争手段的条件下,保险公司之间相互担心的,往往是人家的报价更低。经常听到行业内有人抱怨,说有些公司报价过低,把市场搞乱了。

那么,保险价格竞争的底线到底在哪里?或者说,不同公司有不同的报价,报价的最低点在哪里呢?从经济学角度,本文先分析保险公司的成本结构,然后分析保险公司的定价底线。我们将会看到,由于风险成本经常不可预知,保险定价底线往往低于其他产品或其他行业。

一、保险公司的成本结构

分析保险定价,必须知晓保险公司的成本结构,即需要知晓公司的固定成本、可变成本、总成本和边际成本,进而知晓平均可变成本、平均总成本和边际成本随产量的变化曲线。这里需要注意的是,虽然用词是“成本”,但经济学中的供给分析(主要分析企业的成本、定价和产量)是对未来生产进行决策,阿尔钦称之为“生产规划”,因此,上述所有成本都是面向未来的,是对未来生产成本的估计。

(一)保险公司的各种成本

保险公司的固定成本,是不生产销售也要支付的费用,主要包括:总公司和分公司的房租、水电费、各部门办公费、交通费和差旅费,以及各级管理人员的薪酬福利等。如果使用自有物业或写字楼办公,固定成本不是物业或楼宇建造价值的摊销,而是未来生产期间将其出租的市场租金,即自己使用进而无法出租的机会成本。

保险公司的可变成本,是指不生产销售就不需要支付的费用,或者说,是随着销量变动的费用,主要包括:核保成本、赔付成本、理赔费用、销售费用、税收和资本成本。其中占比最大的应该是赔付成本,其次是销售费用。之所以将资本成本归入可变成本,是因为,产量越大,保险公司的偿付风险越大,需要的资本越多,资本成本就越高。

保险公司的边际成本,是指单位产量的增加带来的成本增加,其实就是单位产量增加带来的可变成本增加额。

读者可能会想到是否应该区分财产保险和人身保险,或者说区分短险和长险来讨论保险公司的成本结构,因为长险的收入和支出都是长期的,而不是短期的。不过,上述分析的各项成本,都会有不同的支出上的时间长度,而供给分析的核心是分析未来产量与各项成本之间的关系,需要得到不同产量下的各种成本数值。因此,不同产量下的各种成本,都是我们估计的现值,是将该成本的未来现金流出估计出来后折现得到的,分别讨论短险和长险的成本结构意义不大。

(二)保险公司的成本曲线不分长、短期

首先需要搞清楚的是,传统经济学在成本分析或供给分析中,分短期和长期进行讨论。短期是指一种生产要素之量(如劳动力数量)可变而其他要素之量(如土地数量、机器数量)不变,长期是指所有生产要素之量都可以变。划分短期和长期的原因,是因为经济学家以为只调整一种生产要素(如调整劳动力)时间较短,而调整所有生产要素则需要较长的时间。

但是,如下分析不区分短期和长期,原因有如下几点:第一,根据张五常教授在《经济解释》中的说法:“这个以时间分短、长的概念今天已遭淘汰,不是因为调整不需要时间,而是我们无从肯定调整一种生产要素所需要的时间一定比调整多种生产要素短。”第二,传统的成本曲线,其横轴代表的产量一般是没有时间的一刹那,而就算横轴代表一段时间的产量,传统上永远是把短期与长期的成本曲线画在同一图形中。因此,时间是相同的,无法区分短期还是长期。这也是张五常教授在《经济解释》中提出来的。之前我总是觉得成本曲线(成本随产量变动)一定有时间因素,否则产量怎么会上升呢?但要是有时间因素,就意味着生产要素可以调整,传统经济学说有的调整快,有的需要很长时间才能调整,这一说法其实已经越来越不符合实际。因为,随着科技和金融的发展(如融资租赁等),原来调整较慢的生产要素现在调整加速了,政府开发工业用地、招商引资的速度在加快,专业做工业企业产业园的公司越来越多,可以把工厂建设的很多前期工作提前完成,工业企业规模扩张的速度比以前快多了。既然生产要素的调整加快了,短期与长期之分的重要性就下降了。第三,保险公司扩大产量需要增加的生产要素,主要是销售队伍和资本,而销售队伍的扩张和资本的引进都不需要很长的时间。

▶图1 一个典型保险公司的成本曲线

(三)保险公司成本曲线的形状

首先需要清楚的是,如阿尔钦所述,成本曲线是针对一个生产计划而画的。我体会,成本曲线所描述的,是生产计划预计的时间内,公司的产量与成本之间的关系,我理解的这个时间可以是1天、1个月、1个季度或1年,对于保险公司来说,我觉得理解为1个季度或1年比较好。

接下来分析在预计时间内,保险公司的各种成本如何随产量变化。

一是固定成本(FC)和平均固定成本(AFC)。任一保险公司的固定开支,包括总公司和分公司的固定开支,基本是固定的,平均固定成本随产量增加而下降,如图1中的AFC曲线所示。

二是可变成本(VC)和平均可变成本(AVC)。可变成本主要包括核保成本、赔付成本、理赔费用、销售费用、资本成本和税收,其中占比最大的是赔付成本和销售费用。可变成本肯定会随着保险产量的增加而增加,因为产量增加带来的边际成本肯定是正的。接着分析平均可变成本的变化:首先,随着产量增加,平均期望赔付成本(赔付成本只能是期望意义上的,而这里考量的是平均可变成本中的平均赔付成本,因此称为“平均期望赔付成本”)不会发生变化(但实际平均赔付面临随机波动性,为简化分析,这里忽略这一点)。其次,当产量很低时,即便只配备很少量的理赔人员、销售人员和相关设施,理赔人们和销售人员的工作量也不够饱和,相关设施的使用率也偏低,平均理赔费用和销售费用较高,之后,随着产量增加,平均理赔费用和平均销售费用下降。产量再增加,原有的人员和相关设施就不够用了,需要增加人员和相关设施,而新增人员的专业程度和熟练程度较差,平均理赔费用和平均销售费用会有所上升;如果产量再增加,新增人员的熟练程度会进一步下降,平均可变成本的上升幅度会加大。综合来看,平均可变成本先略降然后缓慢上升最后较快上升,如图1中的AVC曲线所示。

三是平均总成本。平均总成本等于平均固定成本(AFC)与平均可变成本(AVC)之和,如图1中的ATC曲线所示。

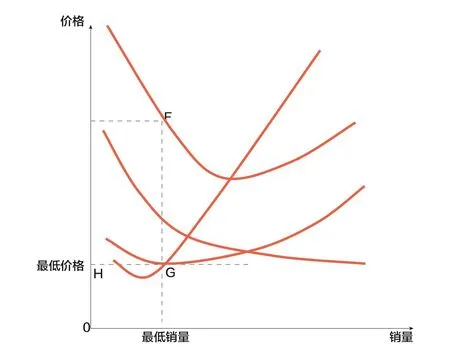

▶图2 一个稚嫩型保险公司的定价

四是边际成本。边际成本是可变成本在边际上的增量。首先,当产量很低时,产量增加的边际成本是逐渐下降的(带动平均可变成本下降);产量再增加,边际成本开始上升(带动平均可变成本上升),边际成本曲线应该正好穿过平均可变成本从下降转为上升的那一点(碗形的底部)。同时,当边际成本低于平均总成本时,拉动平均总成本下降,当边际成本大于平均总成本时,总成本才会上升,因此,边际成本曲线正好穿过平均总成本曲线的碗底。如图1中的MC所示。

图1给出了一个典型保险公司的成本曲线。读者可能已经看出了图1中的措辞与标准经济学的不同,在标准经济学中,横轴是产量,但图1中,横轴是销量。之所以用销量而非产量,是因为保险交易和保险生产的特殊性。这特殊性体现为:一般商品是先生产后交易,保险交易是先交费后生产,这里的生产主要是指提供保险期限内的理赔等服务,而且在保险生产链条(包括产品开发、销售、核保、理赔、投资等)上,决定保险交易量大小的关键环节是销售而不是生产,除风险成本外,公司开销最大的也是销售而非核保理赔。因此,这里用了“销量”而非“产量”,这更符合保险业的实际状况。

二、保险价格的四个底线:追求利润最大化的选择

通常,在缺乏其他竞争手段的情况下,保险市场竞争越激烈,价格底线越低。

(一)第一底线

保险价格竞争的第一个底线,或第一道关卡,是确保一定程度的利润水平。以短期保障型保险为例,可能就是综合成本率等于100%,或者说,主要经营短期保障型保险的保险公司的价格底线,是不能出现承保亏损。甚至有公司将综合成本率目标设定在95%左右,其价格底线是要至少实现5%的承保利润。这样定价的通常是成熟型优质保险公司。估计是公司管理层按照股东资本回报率的要求,结合预期资产投资收益率,倒推得到最低综合成本率,作为承保底线或定价底线。

(二)第二底线

保险价格竞争的第二个底线,或第二道关卡,是公司在该业务上实现盈利,即是在考虑资产投资收益后,公司最终能够实现盈利即可。这意味着财险公司允许出现承保亏损或允许综合成本率大于100%,只要资产投资收益能够覆盖承保亏损即可。这也意味着寿险公司允许负债资金成本率等于资产投资收益率。这样定价的通常是成长型保险公司。

(三)第三底线

保险价格竞争的第三个底线,或第三道关卡,是停产点,即公司认为将价格定在平均可变成本之上即可,认为以自己的竞争实力,能够用收费覆盖可变成本就算不错了。当然价格尽可能高,高于平均可变成本的部分可以用来覆盖部分固定成本,那就更高兴了。这样定价的通常是刚入行的、市场认可度很低的公司。

如图2所示,市场认可度很低的稚嫩型公司的最低定价在平均可变成本AVC最低点G,也是边际成本曲线与平均可变成本曲线的交点。可见,如果采用了该最低价格,则亏损规模为长方形EFGH的面积,如此严重的亏损只能由股东来承担。

(四)第四底线

保险价格竞争的第四个底线,或第四道关卡,是赌博型定价导致的。如《行为保险学系列(二十一):偏离标准理论的保险定价行为及其解释(下)》中所述,在风险成本不可预知的赌博型定价条件下,风险数据较少、承保标的较少、公司规模较小、市场认可度较低的公司通常定价更低。如果存在全能的上帝,知道不可预知风险的期望风险成本,就也会知道,这个低点经常会击穿平均可变成本(=上帝知道的期望风险成本+公司可预知的其他成本平均值)。假如保险公司持续生存上百年,可以用100年从时间上来平衡风险,击穿平均可变成本显然是非理性行为。但是,由于决策基础的短期性,保险公司的股东、管理层、精算师和核保师都无法做到这一点,导致赌博型定价很容易在保险行业发生,这就使市场报价的最低点进一步下降了。

(五)保险业的特有底线导致“头破血流”式杀价

上述前三道关卡,是各行各业都存在的价格竞争现象。但第四道关卡,则是保险行业特有的价格竞争现象。

也就是说,保险行业的价格竞争底线比其他行业更低,可以低于(上帝才知道的)平均可变成本。这就导致保险业,尤其是(风险成本不可预知程度更严重的)财险业的价格竞争比其他行业要更加激烈,杀起价来会“头破血流”。

需要声明的是,基于不同的成本结构和市场地位,不同的公司会选择不同的定价底线,上述四个价格底线,是不同类别保险公司追求利润最大化的定价底线,是保险公司的理性选择,属于正常价格竞争。

三、恶性价格竞争:导致更低的价格底线

所谓恶性价格竞争,是指保险公司故意将价格定在利润最大化定价或最优定价之下,以便抢夺业务,不但对竞争对手造成负面影响,也对自己的经营造成负面影响。

不过,由于很难确切知道每家公司每种业务的成本结构和需求曲线,我们很难知晓每家公司每种业务的利润最大化定价或最优定价,自然也就无法知晓每家公司是否实施了恶性价格竞争。

理论上来说,有一个简便方法可以识别“恶性价格竞争”,那就是看保险定价是否低于平均可变成本,因为无论是成熟型公司还是稚嫩型公司,其利润最大化定价都不可能低于平均可变成本。但是,保险是事前定价的,判断定价是否低于平均可变成本的前提是保险公司知道平均可变成本,因此,这一简便方法只适用于“风险成本可预知的保险产品”。

当然,如果确信某家公司是成熟型公司,该公司却在常规业务(明显属于风险成本可预知的业务)的定价上采取了明显会导致综合成本率高于100%的行为,就可基本判定其实施了恶性价格竞争。当然,准确的判断还需要根据其核心竞争力高低、市场化资本回报率、公司资产投资收益率等来综合分析判定。

无论如何,恶性价格竞争会导致更低的价格底线,保险市场的价格竞争会更加激烈。

四、保险公司为何敢于进行恶性价格竞争呢?

如上所述,恶性价格竞争,是指以低于平均可变成本的价格承保风险成本可预知的保险业务。显然,长期这样干的公司是活不下去、必然被市场淘汰的,理性的公司不会持久地实施恶性价格竞争。如果是短期操作或少量操作,期望未来能够扳回来,也是一场赌博,赌输的可能性很大。但是,由于如下三个原因,保险公司可能实施恶性价格竞争,而且在实施恶性价格竞争后能够比其他行业实施恶性价格竞争的公司活得更久。

(一)预收费制度导致保险公司不容易失去流动性

与实体经济企业产品销售中的“一手交钱、一手交货”不同,保险业的业务特征是“先拿钱、后服务”,即保险公司先拿到客户的保费,然后才为客户提供保险服务。正是收保费与赔付之间的时间差,给了保险公司一个更大的降价空间,即便在风险成本已知的情况下,保险公司也可能将价格降至平均可变成本(期望风险成本+平均变动营业成本)之下,这样当然会导致业务大幅亏损,但只要新保费能够进来,并足够用来赔偿前期所有业务的当期赔付,公司就不会失去流动性,在不失去流动性的情况下,保险公司可能会抛开对成本收益或盈亏的考量,采取“借新还旧”的手段来滚动运营,形成庞氏骗局。在风险成本未知的情况下,上述情形更可能出现。

例如,在先收保费、后提供理赔等服务的情况下,财产保险公司可能会将车险价格降到最低,只要能保持流动性,就可以用新保费支付旧业务的理赔款,从而形成庞氏骗局。寿险公司更是如此,由于寿险保单期限更长,导致赔付更加滞后于收费,寿险公司可能形成更大更久的庞氏骗局。

(二)保险公司可以通过财务手段掩盖问题

如果保险公司实施了庞氏骗局式的欺诈性定价行为,在财务报表上必然体现为大幅亏损。但是保险公司可能会采取大幅低估短期保险未决赔款准备金和长期保险未到期责任准备金(主要是寿险责任准备金和长期健康险责任准备金)的方式,通过做账来降低公司账面负债和风险成本,进而美化资产负债表和利润表。甚至,公司在严重亏损的情况下,不是通过补充资本来满足偿付能力,而是通过制造虚假资本的手段掩饰庞氏骗局。

(三)恶性价格竞争的体制根源

保险公司为何会采用庞氏骗局式保险定价呢?从体制上看,根源可能是领导任期制导致的公司管理层道德风险,即,公司管理层只为自己的任期业绩和升职考虑,不考虑公司的长远利益。具体而言,由于任期制和追求升职等原因,为了获得保费增长并保证表面意义上的利润水平,保险公司或其业务部门往往会故意低价承保,然后通过做假账和制造虚假资本的手段蒙混过关。

上述任期制问题导致的欺诈性定价,可能是分公司对总公司的欺诈,也可能是总公司对股东的欺诈,甚至是股东对监管当局的欺诈。分公司对总公司的欺诈很可能源自分公司负责人的道德风险,总公司对股东的欺诈则来自职业经理人对股东的道德风险,股东对监管当局的欺诈则来自股东对监管机制的道德风险。监管机制形成的保险公司股东道德风险,是指中国社会保险保障基金对所有保险公司提供的保险机制、保险行业缺乏退出机制以及保险牌照价值带来的股东道德风险。

猜你喜欢

应用数学(2021年2期)2021-04-16 08:20:46

中国人兽共患病学报(2021年2期)2021-03-28 22:31:37

公民与法治(2020年5期)2020-05-30 12:33:46

中国新闻周刊(2020年15期)2020-05-11 06:00:24

证券市场红周刊(2019年37期)2019-10-09 00:48:03

汽车观察(2018年12期)2018-12-26 01:05:28

消费导刊(2018年8期)2018-05-25 13:20:04

中央民族大学学报(自然科学版)(2017年3期)2017-06-11 07:17:02

读写算(下)(2015年11期)2015-11-07 07:21:02

学习月刊(2015年3期)2015-07-09 03:51:06