上市商业银行信贷结构分析

2020-03-26 01:11:58丁振辉

杭州金融研修学院学报 2020年10期

丁振辉

在中国以间接融资为主体的融资结构中,银行依然是最重要的融资主体,本文以上市银行为例,分析了26 家上市商业银行的信贷结构。各类商业银行对公对私分化加剧,但整体上看公司贷款仍是主体,个贷的重要性不断提升,个贷中住房贷款比重较高。公司贷款集中度高,制造业贷款余额最大,但无论从余量看还是从增量看都是大量投向了基建领域。

在中国以间接融资为主体的融资结构中,银行依然是最重要的融资主体,受金融脱媒、利率市场化等一系列因素的影响,商业银行市场竞争也越来越激烈。为更好地了解商业银行的发展前景,本文以上市银行为例,分析了26 家上市商业银行的信贷结构。发现如下特点:

一、分化加剧、对公仍占主体

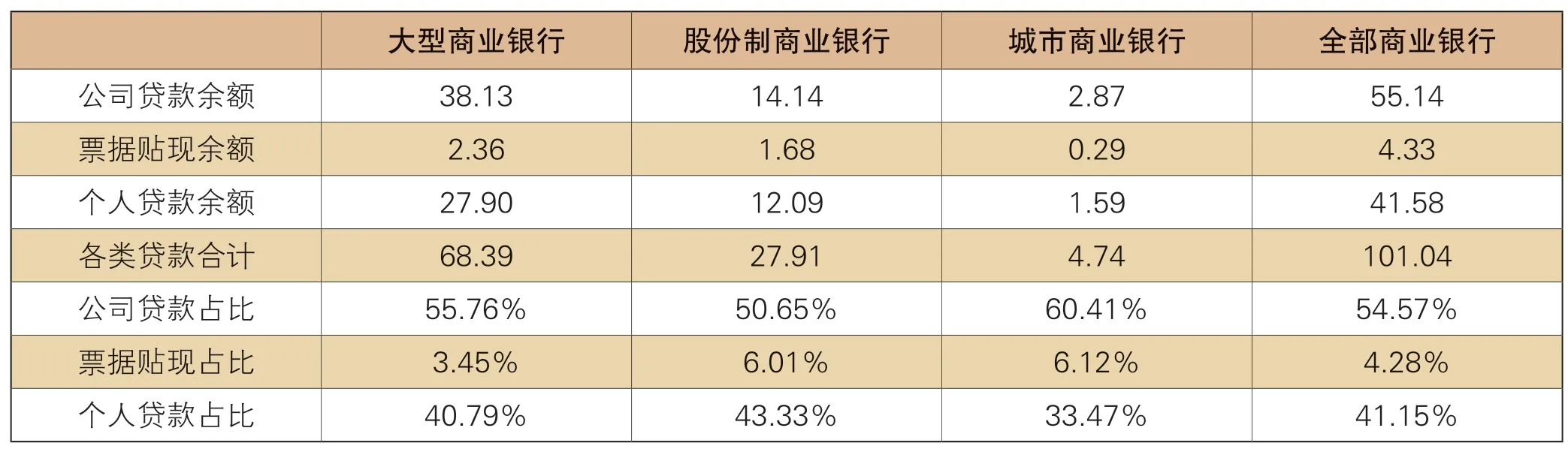

截至2019 年底,样本上市银行全部贷款达101.06 万亿元,其中对公贷款55.14 万亿元,占比55.76%,加上票据业务后占比近六成,对公业务是商业银行信贷业务的主体;个人贷款41.58 万亿元,占比41.15%。具体看,有几个新趋势:

(一)各类商业银行差异化明显

城市商业银行公司贷款占比最高超60%,加上票据业务后对公业务占比近7 成;股份制商业银行公司贷款占比最低略高于50%;大型商业银行公司贷款占比居中55.76%,加上票据业务后对公业务占比近六成,与全部上市商业银行占比基本持平。

表1 各类商业银行贷款余额及占比(万亿)

图1 个贷和对公贷款增量(万亿)

这与各类商业银行在中国银行业体系中的格局是一致的:大型商业银行规模大、综合实力强,各项业务比较均衡,同时由于大型商业银行占全部上市银行比例高,也使得全部上市银行特征向大型商业靠拢;城市商业银行受地域经营限制等各项因素的影响,规模最小,网点布局等也不充分,因此较为依赖对公业务;相对而言,股份制银行经营体制较为灵活,且比较重视零售业务,所以零售贷款比重较高。

(二)贷款整体向零售端倾斜

整体看,随着金融脱媒、利率市场化和多层次资本市场的发展,企业更多地可以在债券市场和股票市场融资,商业银行对公贷款呈增量逐年放大但占比下降的趋势,零售贷款比重提高。

2015 年以来,个贷每年增长基本保持在5 万亿左右,而对公贷款增量逐年放大,2019 年对公贷款增量近5 年来首次超过个人贷款。之所以出现这种情况,与房地产市场调节有直接关系。前期,随着房地产市场快速发展,商业银行倾向于将更多的信贷资源投入周期长、收益稳定、风险较低的个贷市场,但伴随货币政策转向宽松、房地产市场调节转向收紧的转变,商业银行信贷逐步投向对公市场。

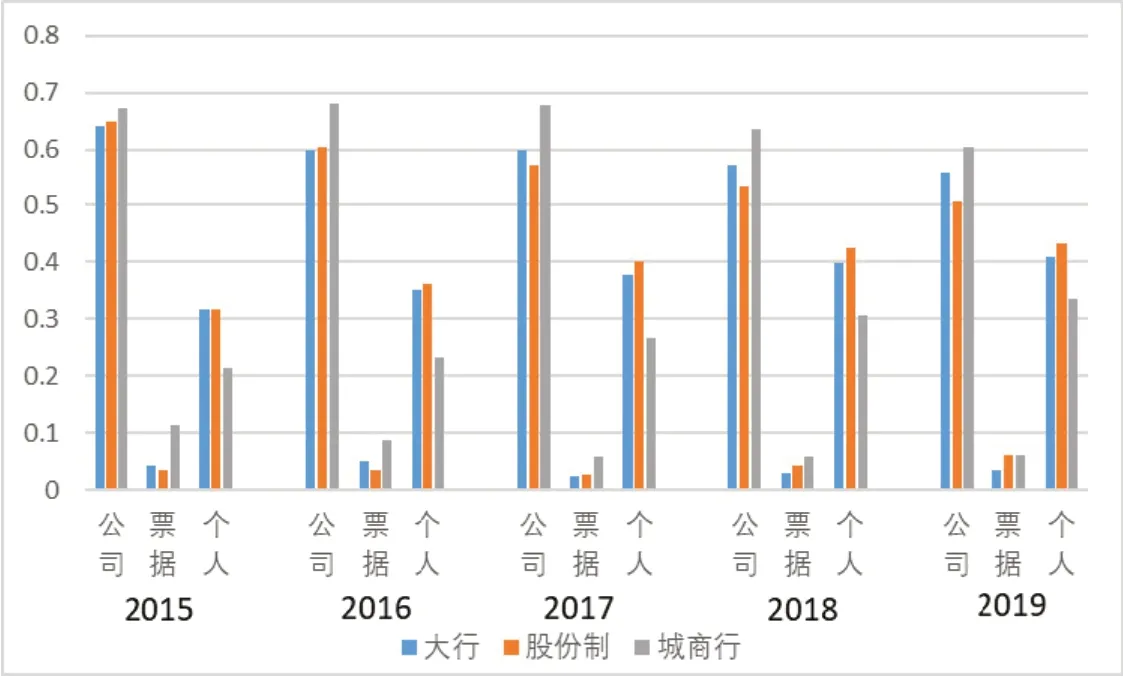

图2 上市公司贷款结构(2015-2019,单位:%)

图3 个人贷款增长情况(2015-2019,单位:万亿)

但从占比看,由于对公贷款前期新增基数较大,个贷整体占比呈增长态势,而对公贷款呈下降趋势。大型商业银行个贷占比从2015 年的31.7%提高到2019 年的40.79%,股份制商业银行个贷占比从2015年的31.74%提高到2019 年的43.33%,城市商业银行个贷占比从2015 年的21.33%提高到33.47%,大型商业银行、股份制商业银行和城市商业银行个贷占比分别提高了9.09、11.59 和12.14 个百分点,城市商业银行是个贷占比提高最明显的银行,但由于前期占比偏低,因此目前个贷占比仍然是最低。

二、个贷各领域保持基本稳定

2019 年,上市银行(除平安银行没有披露外)个人贷款总额40.95 万亿元,较上年增长11.91%,2019 年较2015 年翻一番,年均增速达19.18%。其中住房贷款27.09 万亿元,占比过半达到65.16%;其次为信用卡,6.61 万亿元,占比15.89%,两者合计占比超过80%。个贷信贷结构有如下几个特点:

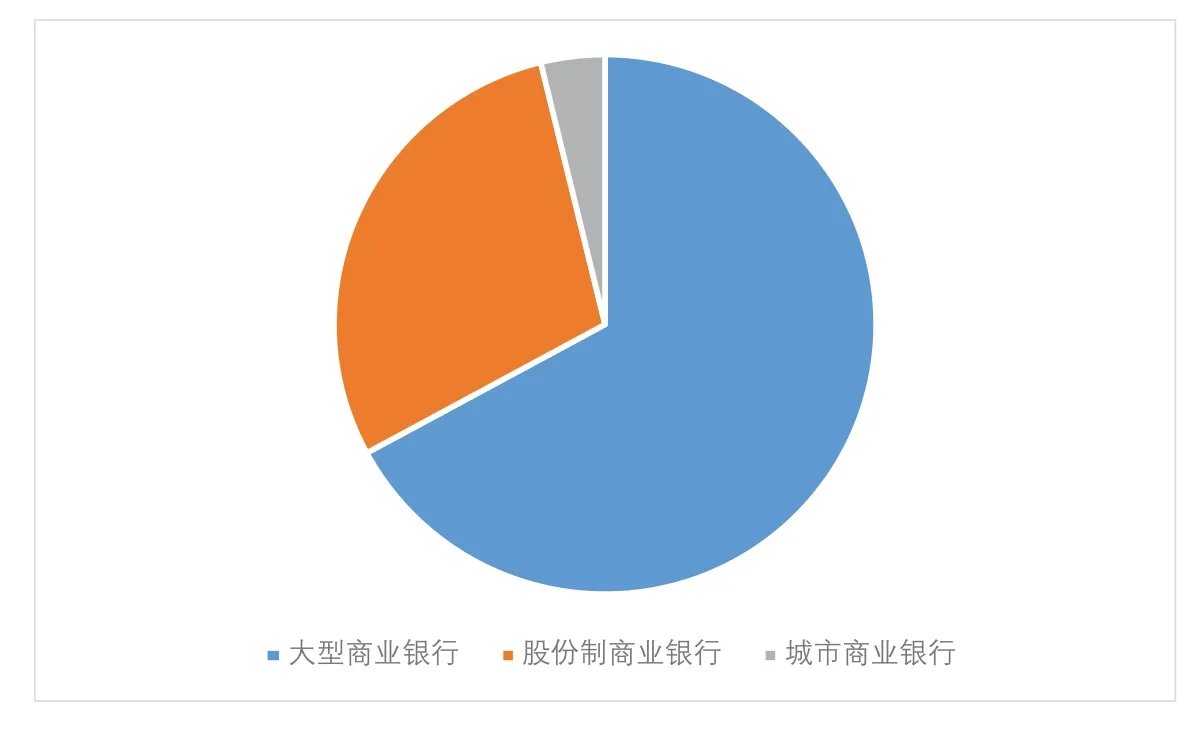

(一)大型商业银行仍是主体

分银行类型看,大型商业银行个人贷款总额27.90 万亿元,占全部上市商业银行的67.10%;股份制商业银行个人贷款总额12.09 万亿元,占全部上市商业银行的29.09%;城市商业银行个人贷款总额1.59万亿元,占全部上市商业银行的3.82%。

(二)个人住房贷款占比较高

图4 各类商业银行个贷市场占比(单位:%)

大型商业银行组中,住房贷款占比最高达到77.12%,并且由于大型商业银行整体规模较大,拉高了住房贷款在个人贷款中的整体比例。股份制商业银行和城市商业银行住房贷款比重也较高,占比分别为41.24%和37.30%。城市商业银行中消费贷款占比最高达到41.22%,其次才是住房贷款。股份制商业银行信贷卡贷款余额也较高,占比29.40%。

究其原因,既是商业银行的自然选择,也是市场竞争的最终结果。

一是住房贷款差异化程度极低,消费者在贷款初期主要关注的是利率价格,大型商业银行利率相对较低是消费者首选贷款行;住房贷款周期长、金额大、稳定性强,是商业银行个贷稳定器和压舱石,大型商业银行尤其青睐,双方有很好的契合点,所以大型商业银行住房贷款比例相对较高,股份制和城商行住房贷款比例也较高。

二是信用卡业务,目前的格局是大型商业银行由于体量大发卡量也最大,但是由于信用卡普遍授信较低,考虑到大型商业银行的体量,信用卡占比较低;股份制银行创新能力较强,对信用卡业务较为重视,部分股份制银行信用卡已经成为信用卡头部银行,又由于股份制银行个贷规模整体有限,因此整体看信用卡业务占股份制银行个贷业务比重相对较高;城市商业银行体量小、网点少,在信用卡业务上发力点不足,比例相对偏低。

图6 各类商业银行贷款增加值(2019VS2015,单位:万亿)

三是对消费贷款而言大型商业银行消费贷款0.70 万亿元,城市商业银行消费贷款0.65 万亿元,几乎与大型商业银行持平。其中部分可能有统计口径带来的影响,但应该也有政策和市场的双重考量。城市商业银行更多扎根地方,跨区域经营受相关监管限制,网点布局少,缺少规模经济,价格上也不具优势,因此更加看重消费贷款。相较于住房贷款,消费贷款由于多是信用方式,因此利率更高。且由于消费贷款流向不易监控,部分流向楼市、股市,或者用于个人经营,是监管层重点关注的风险领域,相对更加合规经营的大型商业银行和股份制商业在消费贷款上较为谨慎,给城市商业银行留下了一定的市场空间。

三、从对公贷款集中度高,强者愈强

(一)制造业贷款占比最高

在全部上市商业银行公司贷款中,贷款总量最高的是制造业,充分反映了我国制造业大国的现实。但是细分到各类商业银行,制造业都不是贷款余额最高的行业。大型商业银行贷款余额占比最高的行业是交通运输行业,占比达22.06%;股份制商业银行贷款余额占比最高的行业是房地产,占比18.88%;城市商业银行占比最高的行业是商务服务,占比23.91%。制造业在大型商业银行、股份制商业银行和城市商业银行中占比都居第二位,在全部上市银行中,制造业贷款余额反而最高,达93970 亿元,占比约18.11%。

商业银行的信贷结构大致可以反映出各类商业银行的市场偏好和风险偏好。大型商业银行与政府机构关系密切、资金来源稳定,因此偏好于周期长、政府提供隐性担保的交通基础设施类项目。股份制商业银行个贷优势较大,与政府关系相对较弱,因此偏好能够拉动个贷增长的房地产业务。城市商业银行与地方政府关系更紧密,承担更多支持地方经济发展的任务,因此城市商业银行更多地支持了商务服务业企业。同时,制造业是国民经济中最重要、信贷需求最强的行业,近年来国家又高度重视金融支持实体经济发展,要求加大对制造业的信贷投入,因此,制造业也是所有类型商业银行的重要客户。

(二)贷款集中度高,重点投向基建领域

制造业、交通运输、商务服务、房地产、水电热燃、公共设施、批发零售7 个行业占据了所有类型商业银行贷款总量最大的前5个行业。除了制造业和批发零售业外,上述7 个行业剩下的5 个行业大致都可以归为公共基础设施产业。由此可见,公共基础设施依然是我国商业银行主要的信贷投入方向。

此外,商业银行信贷集中度高。前5 大行业信贷占比均超过70%:大型商业银行75.95%,股份制商业银行71.71%,城市商业银行78.62%。

(三)增量往基建领域集中

从全部上市商业银行看,贷款余额增加最多的是租赁和商务服务业,其次是公共设施和房地产。从大型商业银行组看,贷款余额增加最多的是交通运输、租赁和商务服务、公共设施三大行业。从股份制商业银行组看,贷款余额增加最多的是租赁和商务服务、房地产、公共设施。从城商行组看,增加最多的是租赁和商务服务、公共设施和房地产。因此,可以发现在所有组别的上市银行中,贷款增加最多的主要围绕交通运输、租赁和商务服务、公共设施、房地产四个行业,全部集中于基础设施及相关领域。

与2015 年相比,贷款余额下降的几个行业只有批发零售业、采矿业、制造业、住宿餐饮。批发零售主要是受钢贸融资的影响,全部上市公司批发零售贷款下降近1万亿元。

表2 各类商业银行分行业公司贷款(单位:%)

图7 各类贷款方式占比情况(单位:%)

图8 各类贷款方式占比情况(单位:%)

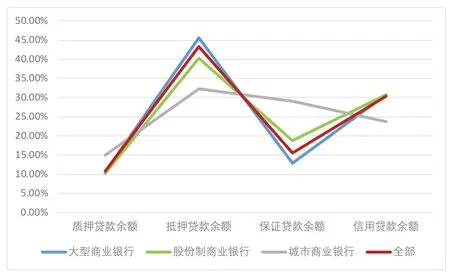

四、抵押贷款是主流

各类贷款方式变化趋势较为稳定,其中抵押贷款占比最高,基本维持在43.0%左右,信用贷款占比下降(30.34%↓25.68%),保证贷款占比上升(15.64%↑18.95%),质押贷款占比也较稳定,基本维持在10%左右。

从各类商业银行贷款方式看,大型商业银行和股份制商业银行贷款方式较为接近,城市商业银行贷款方式差异化较大,城商行抵押贷款比重较低,保证贷款比重较高。主要是城商行住房贷款规模较小,而住房贷款主要都是抵押贷款;个人经营贷款规模较高,个人经营贷款中以保证方式开展的比重较高。

猜你喜欢

现代经济信息(2022年31期)2022-12-13 10:08:44

合作经济与科技(2020年10期)2020-05-11 05:59:19

市场论坛(2019年5期)2019-02-20 02:51:49

税收征纳(2019年7期)2019-02-19 19:45:20

———专访中国工商银行副行长李云泽

杭州金融研修学院学报(2017年8期)2017-11-03 06:20:58

杭州金融研修学院学报(2017年8期)2017-11-03 06:20:58

中国商论(2016年33期)2016-03-01 01:59:28

经济技术协作信息(2014年22期)2014-04-16 15:07:56

河北金融年鉴(2012年0期)2012-03-25 10:13:44

重庆理工大学学报(社会科学)(2011年9期)2011-08-15 00:53:20