高管团队社会资本对企业盈余管理的影响研究

——基于中国上市公司的经验证据

2020-03-23 04:56花冯涛朱守梅

洛阳师范学院学报 2020年2期

吴 臻,花冯涛,朱守梅

(安徽师范大学经济管理学院,安徽芜湖 241000)

0 引言

2017年《中国非金融类上市公司财务安全评估报告》对2629家非金融类上市公司的财务安全总指数(FSI指数)分析时发现,有1139家上市公司存在不同程度的财务报表粉饰嫌疑,占全部样本上市公司的43.32%.随着市场化程度的加深,我国证监会和证交所颁布了多项旨在维护股票市场稳定和发展的政策,但是由于中国历史文化的因素,不仅仅要改善企业外部的机制,还需要更加关注企业内部的因素.

区别于法律制度、经济制度等正式制度,以非正式制度形式存在的社会资本影响着高管团队的工作效率和行为能力.具体而言,不同从业经验和教育经历可能会影响管理团队的决策,例如,有金融、从政等经历的高管团队可以为企业提供了盈余操纵空间,而高管团队整体的经验和经历越丰富越有可能影响企业的经营决策.已有文献中多是从企业家个人的角度如政治关联、学习经历等角度分析,较少研究高管团队社会资本对企业盈余管理的影响.企业决策执行并不是单单依靠企业家来实现的.因而本文通过高阶梯队理论和社会资本理论,结合法律制度环境、企业性质两个方面,研究高管团队社会资本对于企业盈余管理行为的影响.

公司的盈余管理行为分为两种,分别是应计盈余管理和真实盈余管理.Healy 等提出,应计盈余管理是管理层通过变更会计政策,进而影响会计信息质量的过程[1].相应的,Kim认为,真实盈余管理是管理层通过真实的经营活动影响公司的盈余水平,增加外部投资者与公司之间的信息不对称程度[2].两者的本质区别在于真实盈余管理改变了企业的经营行为,对企业的现金流产生实质性作用,对于公司业绩的影响程度和持续时间较应计盈余管理长.上市公司在被ST之后,可能通过改善真实的经营管理水平,也可能通过盈余管理手段来调整,而不论是何种盈余管理手段,均是由管理团队做出的,这不仅仅是由企业家一个人来做出的决定,盈余管理涉及到公司经营的各个方面,本文主要研究的是高管团队社会资本(TMT)对于公司盈余管理的影响,通过高管团队中高管嵌入到社会结构中的社会关系,将高管团队社会资本分为商业资本和政治资本两个部分,研究两部分对于公司盈余管理的影响.

1 文献综述与研究假设

社会资本作为一种特殊的人力资本,日益成为企业提升自身竞争力的重要来源.Allen 等提出了著名的“中国之谜”,认为中国存在可以替代法律保护的机制,社会资本被作为最重要的一种替代机制存在.同时,由于各公司金融资本、人力资本、社会资本的谈判力不同,从而决定了各种资本在公司的地位,进而影响了企业盈余管理的决策,使得不同行业、不同规模、不同发展阶段的公司采用不同的盈余管理手段.康丽群等基于资源依赖理论、代理理论和利益相关者理论,验证了社会资本对股东治理、董事会治理和高管层治理的影响[3].Díaz-Fernandez 等在研究公司治理的影响因素时,将智力资本聚焦到高管团队上,而公司高层管理团队可以运用自身具有的社会资本,提高高管团队的异质性,从而影响企业的治理水平[4].金帆、张雪聚焦于包括创业企业家在内的高层管理团队,因其具备更高的资产专用性、风险承担能力、价值贡献率和战略管理能力而成为公司治理的主导力量[5].

金智等在研究会计信息质量与资本市场的关系时,均是基于正负向盈余管理的角度进行分析[6-7].杨棉之等以2008~2012年A股上市公司为研究样本,研究发现,证券分析师跟踪和机构投资者持股可以抑制盈余管理行为[8].盈余管理影响公司会计信息质量,影响投资者对于公司盈余状况的认知.从盈余管理的动机来看,我国政府相关部门对IPO、配股、退市等制度的安排,都以会计盈余数据为依据,加之我国市场投资者总体对财务报表信息含量的识别有限,在一定程度上促使上市公司通过盈余管理达到有关政策的要求或逃避监管.高管社会资本能在进行公司决策时更好地运用在高管团队的专业知识、技能及社会关系网络,通过促进并购、融资及创新等行为提高公司业绩,影响公司盈余管理的动机和需求,进而影响上市公司的公司特质风险.

许多学者研究发现,社会资本会加剧盈余管理操纵行为.Bai 等认为,有政治关系的企业在发生经济纠纷时可以得到政府官员的保护,降低企业的经营风险,避免或减少企业受到政府和官员的随意侵害,因而政治关联降低了政府管制对盈余管理的约束[9].Ghosh 等认为,应计盈余管理导致公司的会计信息质量降低,企业内外部信息不对称程度加深,影响外部投资者对于企业价值的评估,增加企业的资本成本,企业因此需要调整日常经营决策,增加了企业经营环境的不确定性[10].郑军等研究发现,有政治关联的企业更容易得到标准的审计意见[11].王俊秋发现产权性质不同会对盈余质量产生影响,民营上市公司的政治关联对于盈余质量的替代作用更为显著[12].袁建国等发现企业社会资本弱化了技术创新与企业业绩的敏感性,阻碍企业的自主创新[13].薛宏刚等研究创业板上市公司的社会资本和股价波动的关系时,基于盈余管理的中介影响机制分析,发现社会资本对上市公司股价波动存在部分实际盈余管理路径和完全的应计盈余管理路径,社会资本通过提高盈余管理水平,降低了企业的会计信息质量[14].

基于以上文献回顾,提出本文第一个假设,H1:高管团队社会资本与盈余管理正相关关系,即高管团队社会资本越丰富,公司盈余管理程度越高.

另一部分学者认为,社会资本作为非正式制度,可以发挥公司治理的作用,抑制盈余管理行为.Bamber等研究发现,高管的部队经历会使高管在企业信息披露行为以及盈余预测上更为谨慎,更少地披露盈余预测信息[15].潘越等结合张俊生、曾亚敏[17]以及张维迎和柯荣住[18]的社会资本省际数据,首次从微观视角实证研究了各省份社会资本水平的差异对我国上市公司IPO盈余管理行为的影响[16].在社会资本水平高的省份,进行盈余管理会承担一定的风险,上市公司之间信息互通,一般不可能进行盈余管理.同时,作为非正式制度的社会资本与法律之间存在一定的替代性,在法律保护相对薄弱的地区,社会资本会对上市公司的公司治理水平产生更大的影响.杜勇等基于政府大力吸引海外人才回国发展的政策背景,结合烙印理论,从认知烙印和能力烙印两个维度分析,发现CEO海外经历对企业的盈余管理具有显著的负向影响.进一步的研究发现,相比于CEO海外的工作经历,其海外的留学经历会对公司盈余管理的降低效应更为明显[19].贺亚楠以2009~2013年中国创业板公司为样本研究发现,高管的海外经历会对企业的盈余管理产生抑制作用,但是当高管存在着政治联系时,抑制作用会被减弱[20].刘亭立等研究发现,大股东社会资本可以通过关联交易的中介效应提高企业的盈余质量[21].

基于以上文献回顾,提出本文第二个假设,H2:高管团队社会资本与盈余管理负相关关系,即高管团队社会资本越丰富,公司盈余管理程度越低.

2 研究设计

2.1 样本选择与数据来源

本文选择了2007~2016年深沪两市A股的上市公司作为研究对象,数据来源于csmar数据库和WIND数据库.其中高管团队社会资本数据来源于csmar数据中公司高管的简历,通过手工整理高管个人简历得到了社会资本两个维度衡量指标;盈余管理数据均来源于csmar数据库;行业分类指标选择了证监会2012版行业分类标准.样本剔除如下数据:(1)金融业上市公司;(2)ST、PT上市公司;(3)数据不全的公司.此外,为了保证实证分析结果不受极端值的影响,本文对连续变量进行了1%的winsorize缩尾处理.

2.2 变量定义

2.2.1 高管社会资本指标的构建

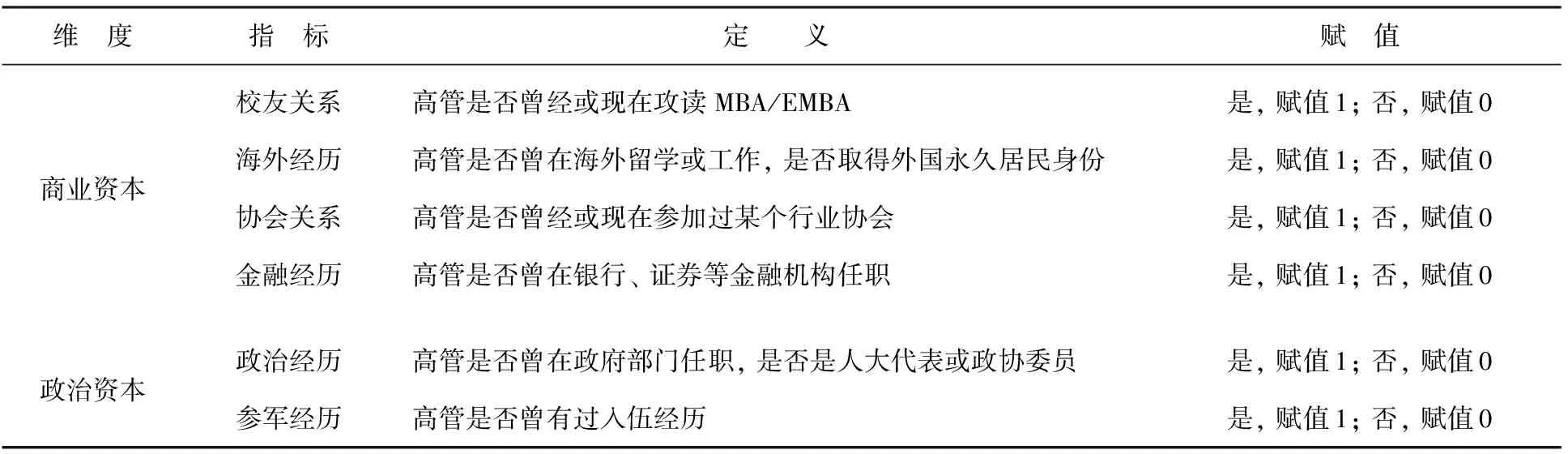

社会资本的研究中,比较难以突破的地方在于社会资本指标的构建.较多的研究主要基于企业家个人的关系网络进行研究,大股东之间的关系会影响股东阵营的划分,进而影响阵营控制权的大小,对于公司治理有着深远的影响.但是公司的战略决策和企业绩效均会受到高管团队社会关系的影响,高管团队每位成员均是嵌入在特定的社会关系网络中.因此,本文在研究社会资本时,考虑了整个高管团队的社会资本.根据我国《公司法》的有关规定,公司高级管理人员是指公司经理、副经理、财务负责人、上市公司董事会秘书和公司章程规定的其他人员.因此,为全面衡量能够影响公司决策的社会资本,本文高管团队社会资本包括整体高管层(董事长、董事、经理、副经理、财务负责人)的社会资本.

社会资本作为法律制度、经济制度等正式制度之外的非正式制度,其所包含的信任、社会网络等因素,影响着高管团队的决策能力和认知能力.为了更合理地衡量高管团队的社会资本,本文在赵晶等学者研究的基础上,将高管团队社会资本划分为商业资本和政治资本两个维度共6个指标进行衡量[22-23],具体衡量指标如表1.其中,商业资本包括校友关系、海外经历、协会关系及金融经历四个方面,商业资本对企业获取资金的能力会产生比较重要的影响.校友关系是影响企业的多个层面的社会资本,获得更多的人脉关系、提升社交网络覆盖范围是多数高管参加MBA或者EMBA的主要目的.海外经历可以提高高管的战略眼光,更好的把握国际形势,适时调整国际市场布局.行业协会关系能够帮助企业把握市场现状,及时了解行业的最新动态,促使企业更好的进行资源的优化配置.高管在金融机构工作的经历有助于企业获得投资所需要的资金支持.政治资本包括了政治经历和参军经历两个方面.高管的政治经历使企业与政府之间保持良好便捷的沟通,帮助企业规避管制和获取特殊资源.参军经历能够利用战友关系获得更多信息,减少企业的信息不对称程度,有利于企业获得更多的资源.

表1 高管团队社会资本衡量体系

2.2.2 盈余管理

参考Dechow、Sloan和Sweeney(1995)及Cohen(2008)的方法,一方面以修正的 Jones 模型计算可操纵性应计项来衡量公司的操作性应计盈余,ACC越大,盈余管理水平越高,盈余质量越差[24-25].具体算法如下:

(1)

应用上述模型(1)分年度分行业回归得出估计系数,代入模型(2)中,即可求得ACC的值.其中,TA为总应计项,等于营业利润和经营活动现金流之差;Asset为资产总额;DREV为销售收入较上年的变动额;DREC为应收账款变动额;PPE为固定资产原值.

另一方面,通过模型(2)估计正常的经营现金净流量、生产成本和操控性费用,用实际的经营现金净流量、生产成本和操控性费用估算出三者的异常值,作为估计公司管理层真实盈余管理的代理变量.根据异常经营性现金净流量的绝对值(|AP_CFO|)、异常生产成本的绝对值(|AP_PROD|)、异常操控性费用的绝对值(|AP_DIS|)可计算出真实盈余管理综合指标(|AP_SRM|).算法如下:

AP_SRM=-AP_CFO+AP_PROD-AP_DIS

(2)

2.3 模型设计

高管团队社会资本对企业盈余管理的影响,选择如下模型来检验社会资本能否能够影响企业的盈余质量:

ACC(or|AP_SRM|)=α0+α1ASCt+∑Controli,t+∑Industry+∑Year+εi,t

(3)

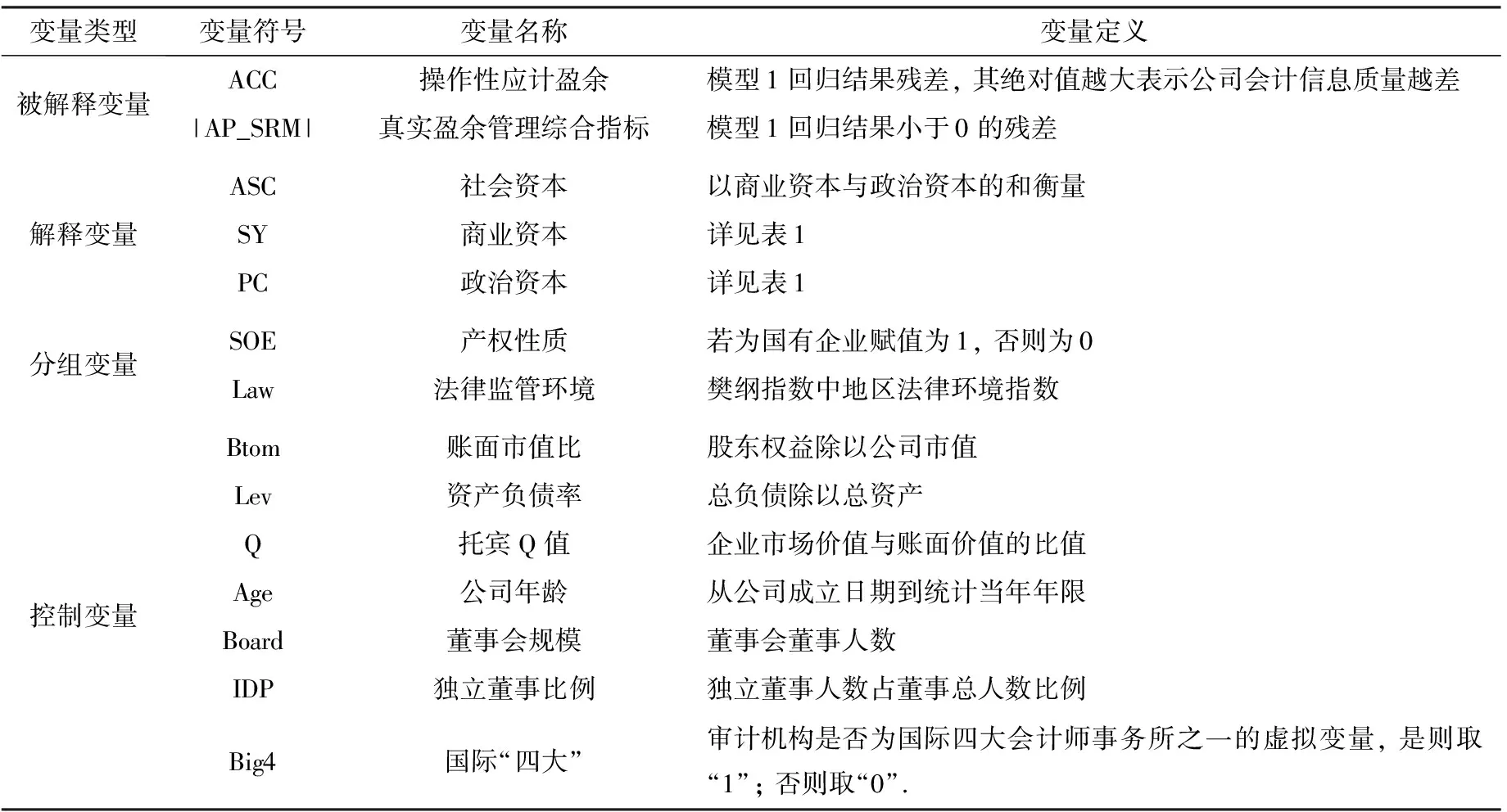

通过建立模型(3),我们检验高管社会资本对企业盈余管理水平的影响,并将被解释变量盈余管理分为应计盈余管理和真实盈余管理两个方面进行研究.解释变量为公司高管的社会资本,划分为商业资本和政治资本两个维度,其中控制变量为账面市值比、资产负债率、托宾Q值、公司年龄、董事、独立董事、国际“四大”.模型检验结果中,变量(ASC)的系数直接反映了社会资本对盈余管理的影响,该系数α1应该显著为负.此外,还根据企业性质、法律制度环境进一步对模型进行分组来验证.主要变量定义见表2.

表2 主要变量定义

3 实证研究与分析

3.1 描述性统计

表3为主要变量的描述性统计.从表3可以看出,被解释变量应计盈余管理(ACC)的最小值为-0.35,最大值为0.46,均值为0,样本中正负向盈余管理涉及到的观测值近似相同;高管团队社会资本的最小值和最大值相差较大,表明企业的社会资本存量有较大的差异;同时对比商业资本和政治资本两大指标发现,商业资本平均值近似为政治资本的三倍,这说明企业高管的商业经历可能更能影响企业的发展.另外,检验发现变量之间不存在多重共线性.

表3 主要变量的描述性统计

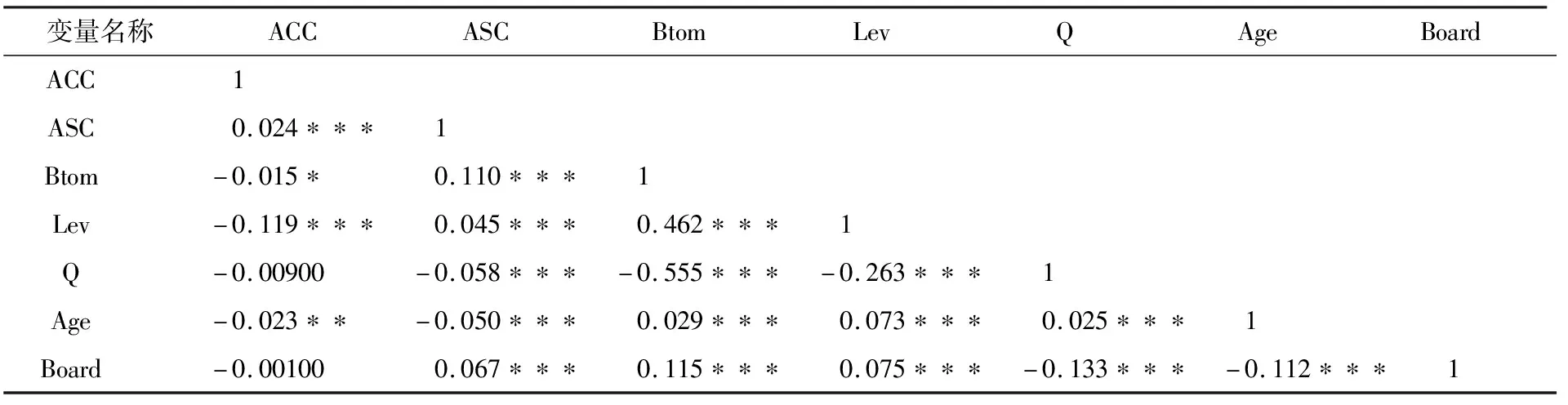

表4显示了主要变量的相关性关系.可以发现,被解释变量盈余管理(ACC)与主要解释变量(ASC)之间1%的水平上显著,系数为0.024.这表明社会资本与盈余管理存在正向相关关系,企业中高管团队社会资本水平越高,盈余管理水平越高,企业的会计信息质量越低.这验证了假设1的成立.

表4 主要研究变量相关关系

注:***、**、*分别代表在1%、5%、10%水平上的显著性.

3.2 社会资本与盈余管理

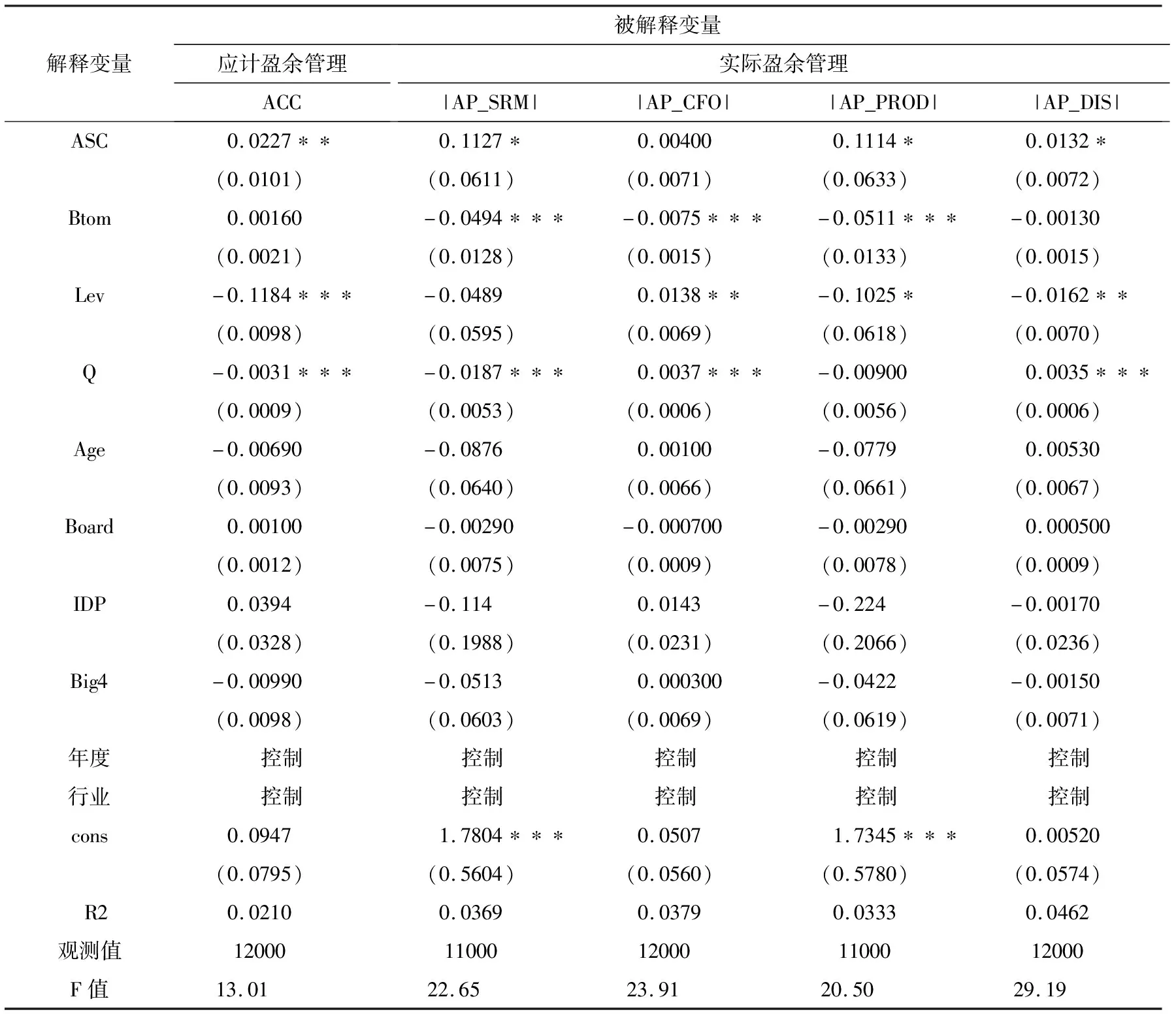

根据表5可以发现高管的社会资本对企业盈余管理变量之间的相关关系,其中被解释变量盈余管理包括应计盈余管理和实际盈余管理两个部分,盈余管理数值越大,表明会计信息质量越差.从表5可以看出,社会资本(ASC)与应计盈余管理的回归系数为0.022 7,在5%的水平上显著.这说明当高管所拥有的社会资本较为充足时,企业在进行决策时,会更加积极采取盈余管理的方式,即公司高管社会资本越丰富,企业盈余管理越高.这验证了本文假设1.同样的,在对实际盈余管理进行研究时,得到相同的结论.

3.3 高管社会资本、企业大股东性质与盈余管理

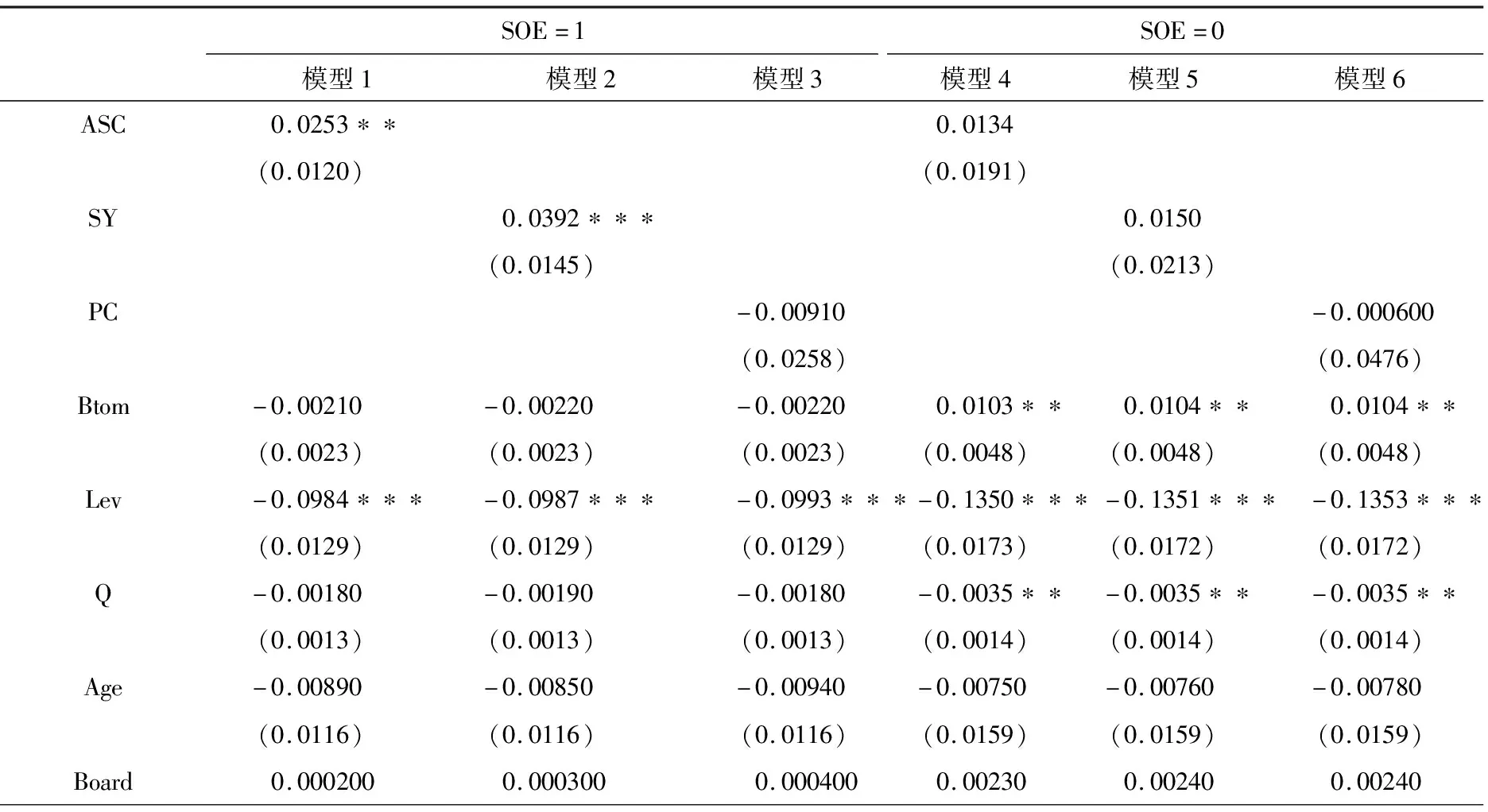

进一步检验在企业大股东属性不同情况下,高管社会资本对企业盈余管理的影响差异.在表6中,对比模型1和模型4的回归结果可以得出,高管团队社会资本在国企中更为显著而在非国企中没有显著性的影响.这主要是由于国有企业具有政治关联,同时可以从银行较为容易的得到融资;在细分商业资本和政治资本两个维度进行研究时发现,商业资本更容易影响企业的盈余管理,在国有企业中,系数为0.039 2,在1%的水平上显著,但是政治资本可能由于国有企业更多的负担有社会责任,因此对盈余管理产生负向影响,但是并不显著.以上结果表明,对国有企业进行所有制改革是必要的,可以在一定程度上减少企业的盈余管理行为,这对于企业长期发展是有利的.

表5 高管团队社会资本与企业盈余管理的回归结果

注:***、**、*分别代表在1%、5%、10%水平上的显著性,系数下文圆括号内为稳健性标准误;检验固定效应和随机效应的Hausman检验支持固定效应模型.

表6 高管团队社会资本与企业应计盈余管理在企业性质不同的情况下的回归结果

表6(续)

注:***、**、*分别代表在1%、5%、10%水平上的显著性,系数下文圆括号内为稳健性标准误;检验固定效应和随机效应的

Hausman检验支持固定效应模型.

4 结论

儒家文化中更多地注重社会关系,同样地,儒家文化在企业文化中也起到不可替代的作用.作为非正式制度的社会资本对于企业的健康发展以及监管有着重要的作用.本文基于2007~2016年深沪两市上市公司的实证结果,发现高管团队社会资本对于企业盈余管理有着重要的影响,结合企业大股东的属性发现,在国有企业中,这种正向的作用更加显著.本文通过商业资本和政治资本两个维度进行考察,丰富了高管团队社会资本研究中对于高管个人经历的研究,这有利于我们更好地认清企业中高管团队的重要作用,给企业的发展营造一个健康良好的环境.当然,本文对于高管团队社会资本的衡量具有一定的局限性,研究主要包括高管团队社会资本的存量方面,而较少涉及到社会资本的强度方面,社会资本样本为纯手工搜集、处理,因此在数据处理上较难通过社会资本强度进行衡量.

猜你喜欢

中国注册会计师(2021年9期)2021-10-14

现代装饰(2020年11期)2020-11-27

中国外汇(2019年10期)2019-08-27

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年24期)2019-07-06

股市动态分析(2019年25期)2019-07-06

商周刊(2018年18期)2018-09-21

商周刊(2017年25期)2017-04-25

中国科技信息(2016年16期)2016-09-10