自愿协议下环境规制对制造业企业生态创新的交互动态影响

2020-03-11 11:20陈海汉

福州大学学报(哲学社会科学版) 2020年6期

王 涛 陈海汉

(福州大学经济与管理学院,福建福州 350108)

一、引言

改革开放以来,中国经济取得快速发展的同时也消耗了大量自然资源,不断恶化生态环境。尤其是中国制造业,有力地支撑着工业化和现代化进程,但也是能源消耗量和碳排放量最大的产业,均占全国总量的一半以上。根据环境库兹列茨曲线,环境质量与经济增长之间呈倒U形曲线的关系,即环境质量随着经济增长呈先恶化后改善的趋势,但是中国制造业污染形势严峻,等不及拐点的到来,必须尽快寻找一种环境治理的创新手段。在国家发展战略中提到要加强节能环保技术、工艺、装备推广应用,全面推行清洁生产,实现制造业关键性绿色工艺创新,为制造业环境污染控制与生态创新提供了方向。

生态创新指的是与传统创新不同的节能、防污染、废物循环利用、绿色产品设计等相关的技术创新[1][2][3],是一种绿色创新、环境创新或可持续创新。[4]生态创新显著特征是具有双重外部性[5],即知识溢出外部性和环境保护外部性。两种外部性的相互作用导致自由市场机制难以发挥作用、企业创新动力不足,因此必须依靠政府环境规制工具解决,以强制执行、市场激励等方式促使企业解决在生产过程中造成的环境污染问题。

不同类型环境规制对企业生态创新影响一直是学术界关注的热点。[6]1995年,Porter等提出适当的环境规制能激发企业创新,寻找新机会,从而带来的生态收益能部分或完全抵消环境保护成本并提升综合竞争力,实现生态创新补偿效应。[7]新古典经济学家则认为环境规制会增加企业治理环境污染的投入,使生产成本上升以及创新研发投入资金减少,降低了企业研发创新能力,致使企业竞争力下降。Ramanathan等认为在短期内环境监管对英国工业部门的创新产生显著的负面影响。[8]许士春等通过构建企业与政府的博弈模型,发现排污税、可交易排污许可证和排污许可价格对企业绿色技术创新有促进作用。[9]沈能和刘凤朝通过实证研究证明环境规制强度和企业绿色技术创新之间的关系并不是简单的线性关系。[10]早期研究并未区分不同类型的环境规制,研究结论各异。Kemp等提出不同类型环境法规对创新的影响不同,应进一步细分环境法规类型。[11]彭星和李斌发现命令控制型环境规制对生态创新的影响在东部地区不显著,而在中、西部地区存在显著抑制作用;激励型环境规制对生态创新的促进效应在东部地区显著,而在中、西部地区不显著。[12]王淑英等从空间计量的角度研究环境规制对绿色创新的溢出效应,发现命令型环境规制强度的提高不仅会促进本地区绿色产品创新水平的提高,而且会促进邻近地区绿色产品创新水平的提高。[13]Li等发现命令控制型环境规制对中国所有省市的生态创新都有重大的不利影响。[14]张彩云和吕越运用双重差分法研究清洁生产标准与企业研发创新的影响,发现清洁生产标准并未降低企业全要素生产率、企业产出和劳动力就业,仅抑制企业研发创新。[15]大量学者的研究都证明了不同类型的环境规制对企业生态创新的影响是有所区别的。

梳理文献表明:大多数学者侧重单一环境规制类型对企业生态创新影响,未考虑不同类型环境规制在影响方式的差异;侧重环境规制工具对企业生态创新的单一影响,忽略了企业环境保护意愿对环境规制与生态创新之间关系的调节作用;企业生态创新表征过于笼统且偏离实际,不能区分生态技术创新;主要考虑即期影响,未考虑环境规制对企业生态创新的长期影响;实证研究大多数是基于行业和省域数据,由于环境规制的异质性会对研究结果造成不确定性,故不能全面反映企业个体的情况。针对以上问题,本文试图从制造业企业层面研究及完善异质性环境规制对企业生态创新的影响,主要创新点如下:第一,将环境规制工具分为命令型、市场激励型,分别分析不同类型环境规制及组合工具对企业生态创新的单独影响和交互影响;第二,考虑企业环境自愿协议对环境规制工具与企业生态创新之间关系的调节作用,更全面考虑自愿型环境规制对企业生态创新的影响;第三,通过运用“国际专利分类绿色清单”划分标准,选取废弃物管理类、能源节约类和替代能源生产类发明和实用新型专利,进一步区分企业一般性技术创新与生态创新,从而更准确识别环境规制工具对于企业生态创新的影响;第四,不仅考虑环境规制对企业生态创新的即期影响,也考虑滞后期影响。

二、研究设计

(一)变量选取与说明

本研究选取1个被解释变量、2个解释变量、1个调节变量和5个控制变量,部分变量取自然对数是为了在不改变变量之间原有关系的前提下,减少数据的波动,消除时间序列的异方差现象。

1.被解释变量

企业生态创新(EIT)。为区分企业一般性创新行为和因环境规制而带来的创新行为,这里采用企业绿色授权专利总数(含发明和实用新型)作为生态创新的衡量指标,记为EIT。绿色授权专利范围为世界知识产权组织(WIPO)提供的IPC绿色清单中替代能源生产专利、节能专利、废物管理专利,样本企业专利数据从CSMAR数据库和中国国家知识产权局(CNIPA)获取,企业绿色专利通过IPC编号识别。

2.解释变量

(1)命令控制型环境规制(CAC)。命令控制型环境规制主要是指国家环境保护相关部门和行业部门所制定的法律法规,具体包括市场准入标准、技术标准、污染物排放标准、禁令等。以往学者常选择SO2去除率[16]、各类污染物排放量构建综合指标[17]、法律法规[18]等指标表征命令控制型环境规制。本文采用国家、地方政府机构颁布关于限制污染排放的环保法规、行政规章和环境标准等累计有效总数指标,并取其自然对数,记为CAC。企业当年受到的累计有效命令控制型环境规制的数量越多,环境规制强度越大。

(2)市场激励型环境规制(MBI)。市场激励型环境规制主要是指国家采用费用和价格等市场手段使企业外部费用内部化,促进企业进行有利于环境改善的生产活动[19],具体包括环境税、政府补助、排污费、研发税收优惠等。市场激励型环境规制具备灵活性的特点,使企业可以选择最有利于自身的规制方式分配企业有限的资金于环境治理和企业研发生态创新。本文选用政府补助金额的自然对数反映市场激励型环境规制,记为MBI。

3.调节变量

环境自愿协议(VAA)。环境自愿协议是指企业依据自身实施的环境管理情况向国家或环保机构申请进行环境保护认证或签署有利于环境保护的相关协议,具体包括ISO14001标准、技术合约等。环境自愿协议反映了企业战略导向和高管的环境保护意愿,这些都是生态环境治理中不可忽视的问题。《可持续发展报告指南》是由Global Reporting Initiative(全球报告倡议组织,简称GRI)发布的,企业可自愿决定披露其环境绩效,要求简明报告企业的投入(原材料、能源、水等)、产出(废水、废弃、废物)和涉及环境方面的培训和意识提高等。这里采用企业是否参照GRI发布的《可持续发展报告指南》作为调节变量,记为VAA。假如企业有披露环境和可持续发展信息,则取值为1,否则为0。

4.控制变量

结合Clarkson等、齐绍洲等的研究[20][21],控制变量选取如下:

(1)企业规模(Scale)。选取上市公司的净资产作为控制变量衡量企业规模大小,取自然对数后记为Scale。

(2)企业员工数量(Labor)。企业员工数量决定企业能够投入到研发部门的人才数量,故选择企业员工数量作为控制变量,取自然对数后记为Labor。

(3)区域发展水平(GDP)。企业所在省市的经济越发达,企业能利用的资源就越多,就越有可能进行生态创新。因此,本文选用企业所在地的人均GDP表示,取自然对数后记为GDP。

(4)资产负债比(Lev)。许多研究认为随着企业债务的增加,企业能够投入生态创新的资金就越少,故选择企业资产负债比作为控制变量,记为Lev。

(5)企业社会财富创造能力(Q)。定义TobinQ为企业的市场价值/资产重置成本,反映了企业的社会财富创造能力,并记为Q。

(二)模型构建

1.环境规制对企业生态创新的即期影响

为比较研究环境自愿协议调节前后命令控制型、市场激励型环境规制分别对企业生态创新的交互影响,构建实证模型1和模型2分别如式(1)和式(2)所示:

其中:i表示上市公司,t表示时间,CACit表示命令控制型环境规制指标,MBIit表示市场激励型环境规制指标,VAAit表示环境自愿协议,Xitj表示企业规模Scale、企业员工数量Labor、地区经济发展水平GDP、资产负债比Lev、企业社会财富创造力Q等5个控制变量,γt和δi分别表示时间和企业的非观测效应,εit是随机误差项,α和β均为回归系数。

2.环境规制对企业生态创新的滞后影响

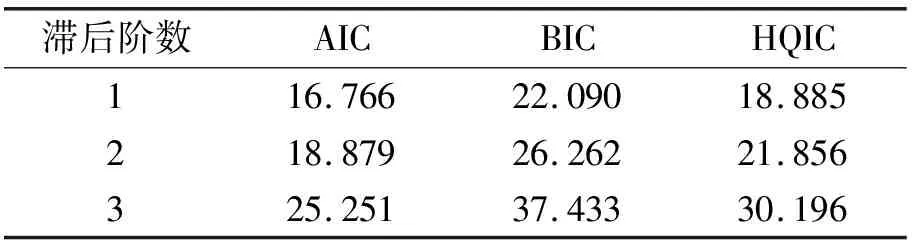

考虑到命令控制型、市场激励型对企业生态创新的影响可能是长期的,存在时间滞后性。根据田红娜等的研究[22],环境规制对中国制造业绿色工艺创新的即期、滞后1-3期的影响结果表明滞后1期的促进效果最好,并根据3阶滞后信息准则,确定最优滞后阶数为1阶,即在模型1和模型2的基础上引入EITi,t-1为企业生态创新指标的一阶滞后项,以研究环境自愿协议引入模型前后环境规制对企业生态创新的滞后一期的交互复合影响,构建模型3和模型4分别如式(3)和式(4)所示。式(3)和式(4)中其它变量物理含义与式(1)和式(2)相同。3阶滞后信息准则,如表1所示。表1中AIC为赤池信息准则,BIC为贝叶斯信息准则,HQIC为汉南-昆信息准则,根据信息准测确定模型优劣的原理:信息准则值越小,模型越好。由于表中AIC值、BIC值和HQIC值的最小值都是滞后1阶,因此,最优滞后阶数的选择为1阶。

表1 3阶滞后信息准则

(3)

EITit=λ1EITit-1+α0+α1CACit+α2MBIit+α3CACit*VAAit+α4MBIit*VAAit

(4)

(三)数据来源

根据《证监会行业分类指引》(2012版),选取2013-2017年中国沪深股市制造业上市企业为研究数据样本。考虑到数据的连续性和完整性,删除部分于2013年及之后上市企业、ST和ST*企业以及数据缺失较多的上市企业,共117家上市企业面板数据。本文采用Stata 16进行数据处理。

相关变量数据来源说明:企业生态创新数据来自国泰安数据库、中华人民共和国国家知识产权局官网(http://www.sipo.gov.cn/zwfwpt/)和世界知识产权组织;命令控制型环境规制的相关数据来自中华人民共和国生态环境部官网(http://www.mee.gov.cn/)和各省生态环境厅;市场激励型和环境自愿协议的相关数据来自国泰安数据库;企业净资产、企业员工数量、资产负债比数据来自Wind数据库;TobinQ、地区人均GDP数据来自国泰安数据库。

三、实证研究

(一)主要变量描述性统计与相关性分析

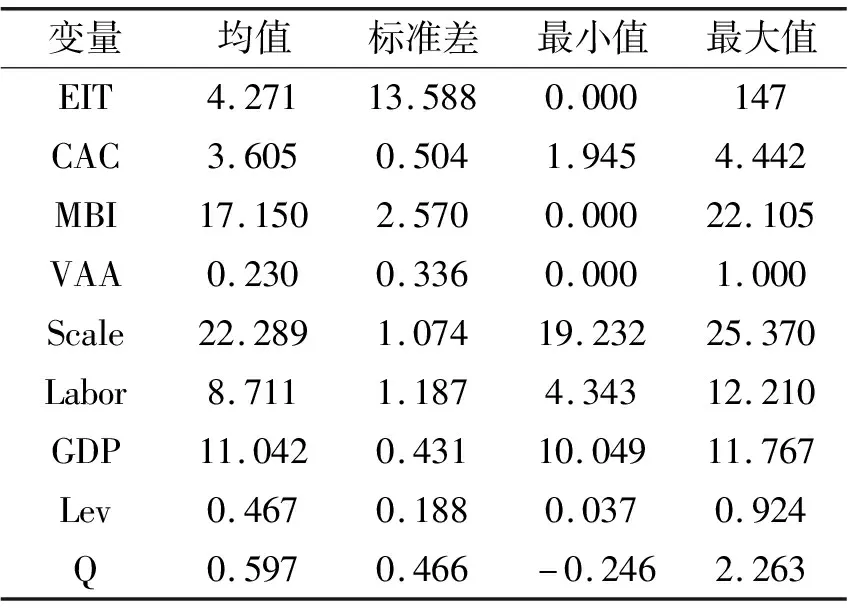

采用Stata 16对585个样本观测量作变量描述性统计与相关性分析,结果如表2、表3所示。

表2 变量的描述性统计

表3 变量相关系数矩阵

表2中EIT最大值为147、最小值为0、均值为4.27,可见多数上市公司的生态创新程度较低;标准差为13.588,表明不同企业的绿色专利授权量的样本波动很大。表3中大多数变量之间的相关系数都在0.5以下,进行多重共线性检验得到平均方差膨胀因子(VIF)为2.19,各变量的VIF值不超过5,表明样本中不存在严重多重共线性问题。在1%显著性水平下,企业生态创新与市场激励型环境规制存在显著正相关;在5%显著性水平下,企业生态创新与命令控制型环境规制存在显著正相关。

(二)即期影响面板数据模型回归分析

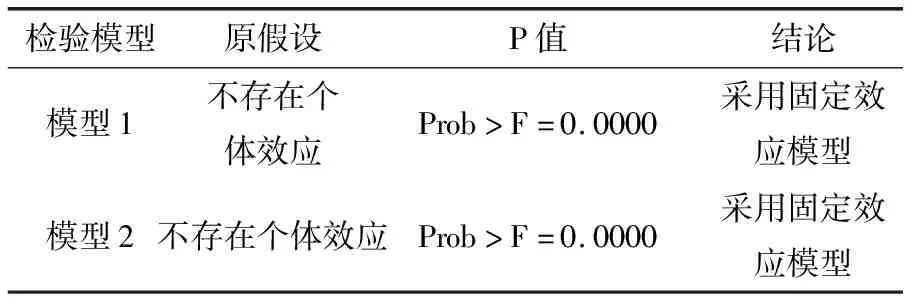

在使用面板数据进行回归分析前,需要对模型的设定形式进行检验,运用Wald检验对混合OLS模型和固定效应模型进行选择,若Wald检验值显著,拒绝原假设,采用固定效应模型,否则用混合OLS模型;考虑到经典Hausman检验在异方差和自相关情况下存在失效的风险,因此本文先进行异方差和序列相关检验,若两者都拒绝原假设,则不能采用经典Hausman检验,而选用修正的Hausman统计量检验,否则就采用经典Hausman检验。检验结果,如表4和表5所示。

表4 F检验结果

表5 异方差和序列相关检验

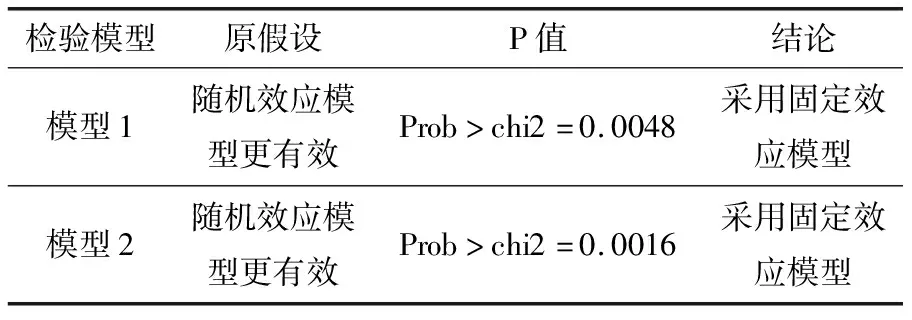

根据F检验结果可见模型1和模型2的P值均小于0.05,在5%的显著性水平下,拒绝混合效应模型,应建立固体效应模型;根据异方差和序列相关检验的结果,可见模型1和模型2存在异方差和序列相关,经典Hausman检验失效,应采用修正的Hausman统计量检验,若修正的Hausman统计量检验值显著,拒绝原假设,采用固定效应模型,否则用随机效应模型。检验结果,如表6所示。

表6 修正的Hausman统计量检验结果

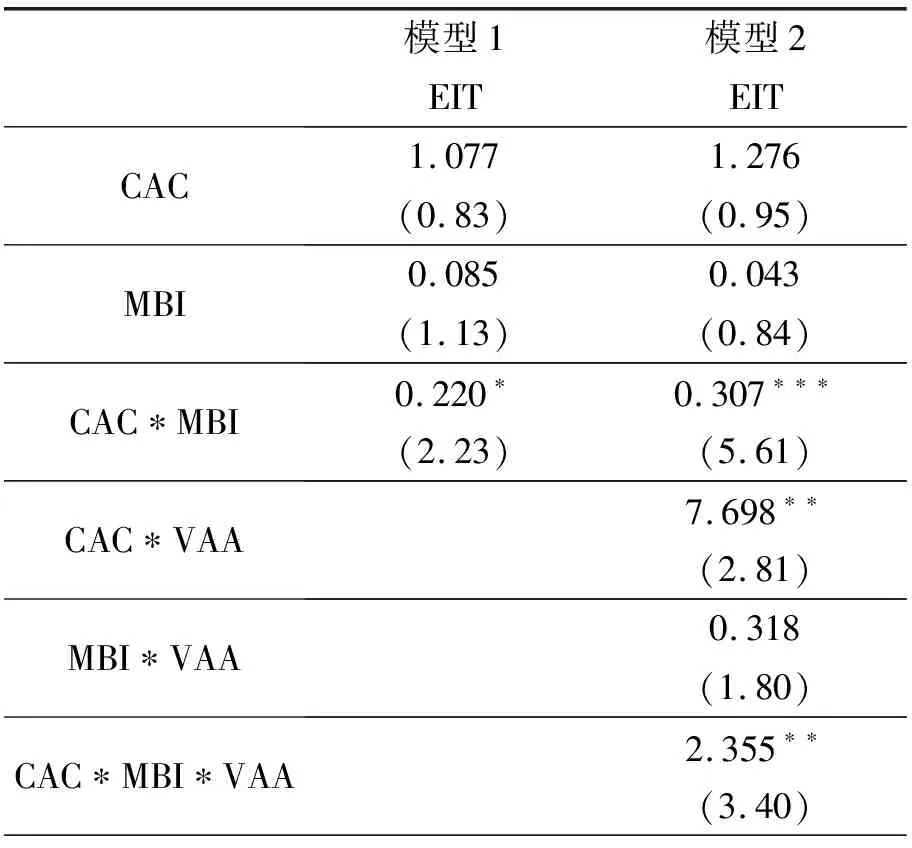

根据修正的Hausman统计量检验结果,模型1和模型2的P值均小于0.05,拒绝个体随机效应模型,应建立固定效应模型。因此,本文选用固定效应模型对即期面板数据进行回归分析。回归结果,如表7所示。在表7中,模型1为环境自愿协议未引入时命令型、市场激励型和组合环境规制工具对企业生态创新的影响估计结果,模型2为环境自愿协议引入时命令型、市场激励型和组合环境规制工具对企业生态创新的影响估计结果。

表7 即期面板数据模型估计结果

回归结果表明:模型1中命令控制型环境规制、市场激励型环境规制估计系数分别为1.077、0.085,呈正相关但不显著;规制组合工具估计系数为0.22,呈正相关且在10%水平上显著。可见,单独的命令控制型和市场激励型环境规制不能显著提升企业创新补偿能力,但是组合环境规制工具却能较显著提升企业创新补偿能力。也就是说环境规制组合工具的交互影响明显要大于单一环境规制工具的作用。企业的规模估计系数为3.212,且在10%水平上显著,影响强度要高于规制组合工具。这说明在相同环境规制强度下,规模小的企业创新补偿水平比规模大的企业明显降低。

模型2中引入环境自愿协议的调节作用后,命令控制型环境规制、市场激励型环境规制估计系数分别为1.276,0.043,仍呈正相关但不显著;环境规制组合工具的估计系数为0.307,高于模型1的估计系数,且在1%水平显著;命令型环境规制、规制组合工具与环境自愿协议的相互项的估计系数分别为7.698、2.355,在5%水平上显著均为正。说明环境自愿协议能够显著正向调节命令控制型环境规制与规制组合工具对企业生态创新的促进作用,并且对命令型环境规制调节作用更大。可能原因在于企业生态创新主动意愿能使政府命令型环境规制要求得到高质量完成,企业自愿发布环境和可持续发展报告,建立良好企业形象,也为其获取更多资金弥补由制度压力带来的“遵规成本”和进行生态创新所需的研发投入。

模型1和模型2中命令控制型环境规制、市场激励型环境规制对企业生态创新促进作用在统计学上均不显著,其原因可能是企业并未将政府补助的资金用于企业生态创新研发而是用于弥补“规制成本”,以及环境规制对生态创新影响存在滞后作用。同时,两种模型中命令控制型环境规制对企业生态创新促进作用均大于市场激励型环境规制,其原因一方面是强制性政府命令规制更能约束企业行为,违规成本倒逼企业进行生态创新;另一方面,市场对企业生态创新补助真正投入工艺技术创新的效果需要较长的时间,并不能很快表现出来。

(三)考虑滞后影响的面板模型回归分析

固定效应模型能够解决不随时间变化的变量对生态创新的影响,但是却不能解决随时间变化的变量的影响。因此,本文为了解决回归模型可能存在的遗漏变量和双向因果关系带来的内生性问题,也就是说不仅环境规制会影响生态创新,生态创新也有可能影响环境规制,同时企业的绿色文化、CEO的环保意识也会影响生态创新,本文进一步采用广义矩估计(GMM)方法进行估计。

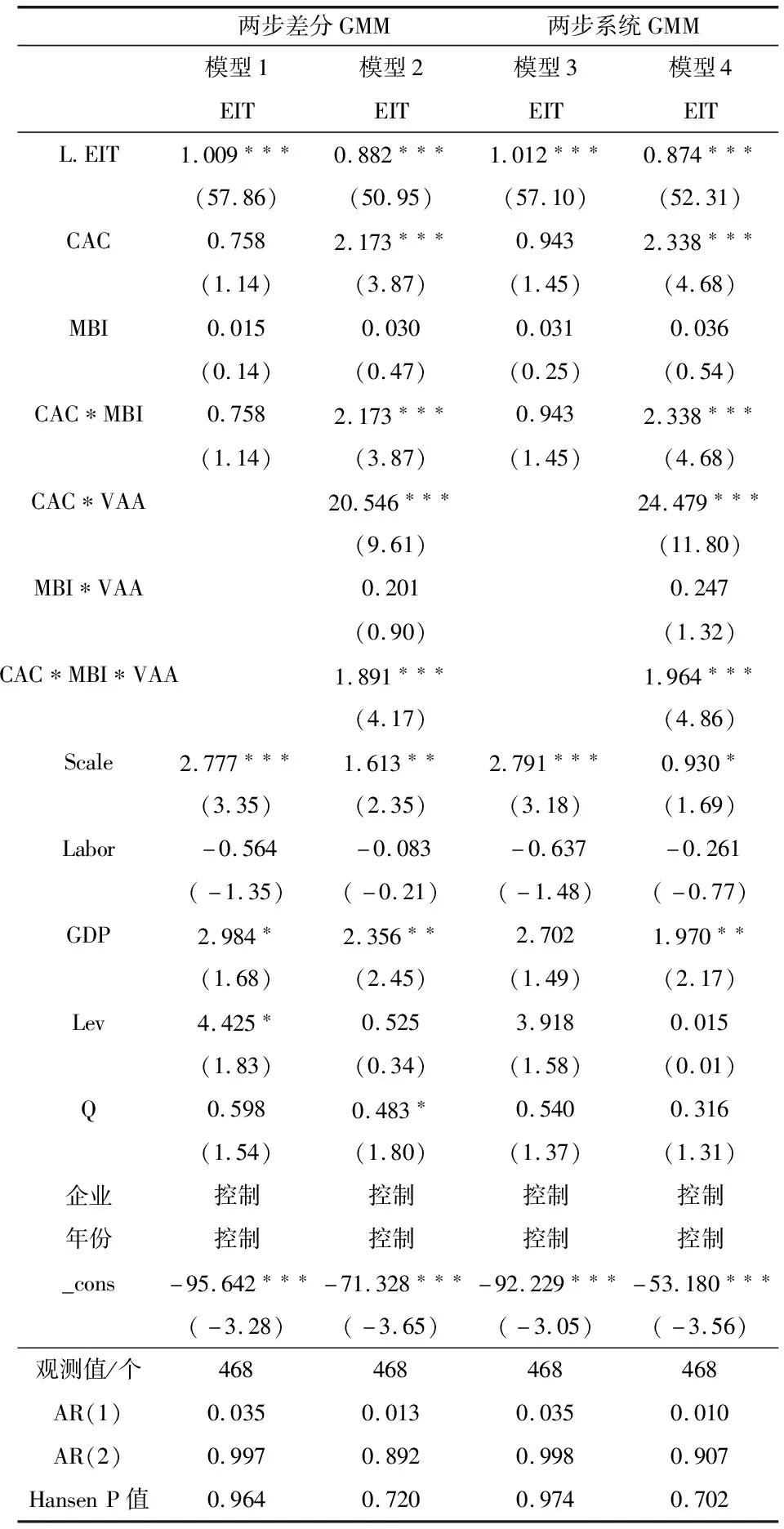

广义矩估计(GMM)方法可分为差分矩估计(Diff-GMM)和系统矩估计法(Sys-GMM)两种,同时无论是差分GMM,还是系统GMM都有一步与两步的变形,并且两步GMM优于一步GMM。由于差分GMM估计法仅利用差分方程进行估计,这样可能会使标准误差存在严重的向下偏倚,并且滞后项和差分项之间的弱相关性容易导致弱工具变量问题;而系统GMM同时利用差分方程和水平方程进行估计,能够很好地避免上述问题。本文主要采用两步系统GMM对式3和式4进行回归分析,同时报告两步差分GMM的回归报告,结果如表8所示。

合理的GMM回归模型需要经过两个基本检验:一是Arellano-Bond提出的对差分方程随机扰动性进行二阶序列相关检验;二是对工具变量的有效性进行Hansen过度识别约束检验。在表8中,无论采用两步差分GMM,还是两步系统GMM,AR(1)小于0.05,检验不显著,而AR(2)大于0.05,检验不显著,说明系统GMM方法是合理的,Hansen P值均大于0.1,可以看出模型工具变量选择是有效的。

表8 考虑滞后影响的面板模型估计结果

模型3为环境自愿协议未引入时命令型、市场激励型环境规制及组合环境规制工具对企业生态创新的滞后影响估计结果。模型4为环境自愿协议引入时命令型、市场激励型环境规制及组合环境规制工具对企业生态创新的滞后影响估计结果。根据表8结果,加入因变量的一阶滞后项后,滞后一期EIT与EIT呈正相关且通过1%的显著性检验,验证了企业生态创新是具有惯性效应,生态创新优势可以累积给下一轮创新。大多数变量与生态创新之间的相关性并没有发生太大的改变,只是显著性水平发生改变。相关性主要变化在于:命令控制型和市场激励型环境规制组合工具与生态创新相关性为负;环境规制组合工具与环境自愿协议交互项与生态创新相关性为正。这充分反映存在环境自愿协议调节时,环境规制组合工具对生态创新的交互影响具有后期促进效应。命令控制型和市场激励型环境规制对生态创新的总体上具有促进作用,并且由于上一轮生态创新优势的累积效应,命令控制型和市场激励型环境规制对企业生态创新的促进作用增大,且命令控制型环境规制的促进作用大于市场激励型环境规制。

回归结果表明:模型3中,命令控制型环境规制、市场激励型环境规制估计系数分别为0.943、0.031,呈正相关但不显著。与表7中模型1回归结果比较,发现考虑滞后1期的命令控制型、市场激励型环境规制估计系数降低,但还是不显著的。规制工具组合的相关关系由原来的正相关转为负相关,可见考虑滞后1期后规制工具组合对生态创新较即期效应减弱,且转变为滞后的抑制效应,其原因可能是,政府补助多在年末发放,第二年命令控制型环境规制来临时,企业能够用第一年年末发放的补助来弥补第二年的处罚,造成两者对生态创新的促进作用相互抵消,进而可能对生态创新产生抑制作用。此外,控制变量中企业规模和企业社会财富创造力分别在1%和10%上显著正相关,即其指标会正向影响企业长远的生态创新能力;地区经济发展水平、资产负债比与生态创新呈正相关但不显著;企业员工数量与生态创新呈负相关但不显著,其原因可能是企业员工数量只是代表企业拥有的各类员工,而不能代表企业所拥有的研究人员的数量,企业研究人员数量与企业员工数量不一定呈正比,因此出现了相关性的变化。

模型4中命令控制型环境规制估计系数为2.338,且在1%水平上显著正相关;市场激励型环境规制估计系数为0.036,呈正相关但是不显著。与表7中模型2回归结果比较,发现考虑滞后1期的命令控制型、市场激励型环境规制估计系数降低,但是能显著推动企业生态创新。命令控制型环境规制与环境自愿协议的交互项、市场激励型环境规制与环境自愿协议的交互项的估计系数分别为24.479、0.247,且均在1%水平上显著相关,可见考虑滞后1期后环境自愿协议对命令控制型环境规制、市场激励型环境规制调节作用较即期效应加强,能显著促进企业生态创新。此外,控制变量中企业规模和地区经济发展水平分别在10%和5%上呈显著正相关,即其指标会正向影响企业长远的生态创新能力;资产负债比、企业社会财富创造力与生态创新呈正相关但不显著,企业员工数量与生态创新呈负相关但不显著,其原因如上述。

(四)稳健性检验

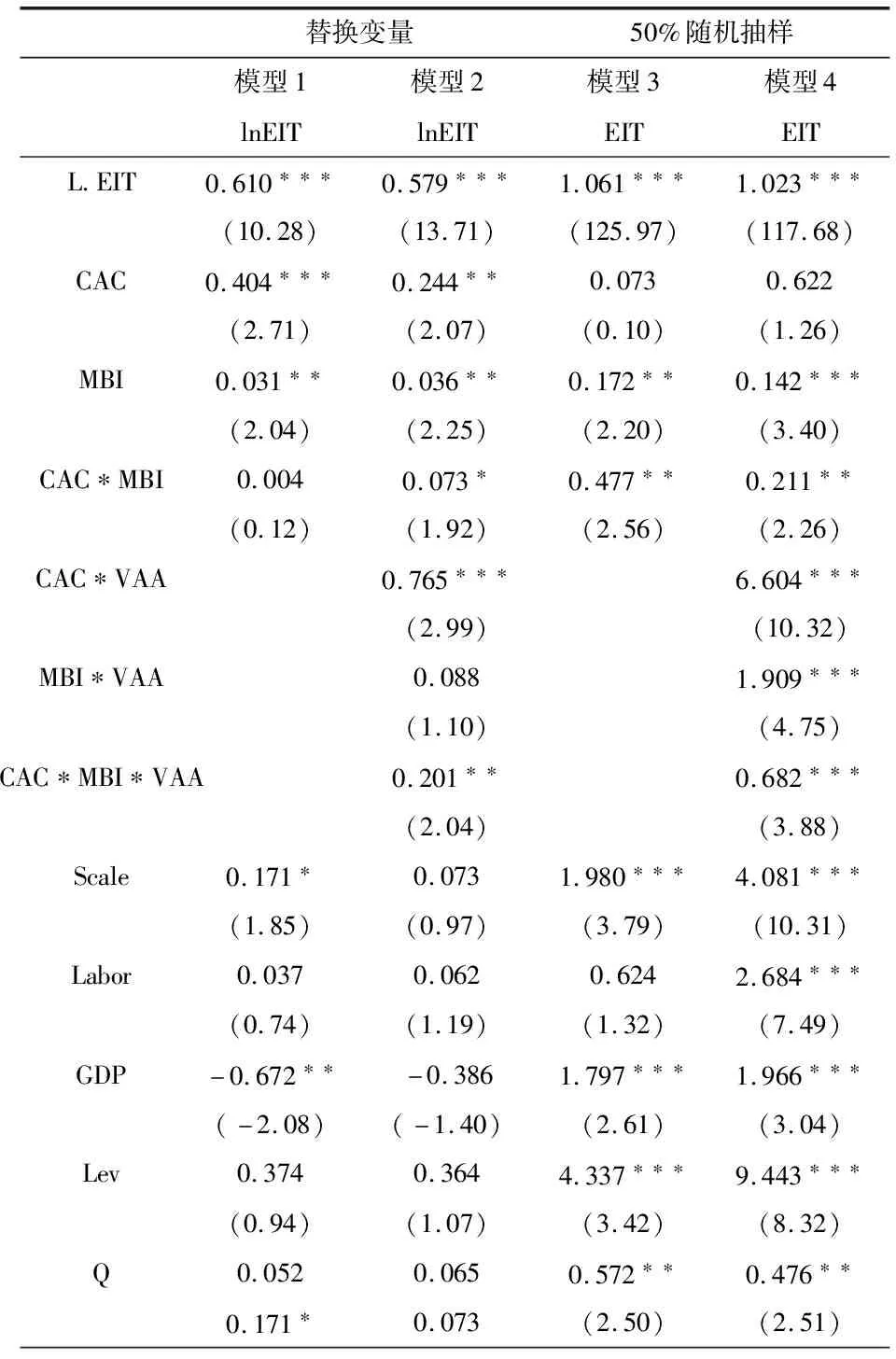

为了检验本文研究结果的稳定性和有效性本文从以下几方面进行稳健性检验:第一,替换变量。选用企业绿色授权专利的自然对数(lnEIT)测度生态创新;第二,50%随机抽样。利用Bootstrap随机抽样方法对样本企业进行50%随机抽样回归。对式(3)和式(4)的再估计结果见表9。可以看出,无论是采用替换变量还是50%随机抽样,主要变量估计系数方向并未发生变化,进一步说明本文研究结论的稳定性和有效性。

表9 稳健性检验

四、研究结论与启示

(一)研究结论

本文基于2013-2017年中国沪深A股制造业上市企业的经验证据,探究了环境自愿协议调节前后环境规制工具对中国制造业企业生态创新的交互动态影响。研究发现:第一,命令控制型、市场激励型环境规制对企业生态创新的当期促进效应并不显著,具有时间滞后性,命令控制型环境规制工具呈现出显著的滞后促进效应,而市场激励型环境规制滞后效应不显著。第二,命令控制型与市场激励型环境规制组合工具能同期促进企业生态创新,但后期有一定抑制作用。在环境自愿协议调节下,可放大同期促进效应或减小后期抑制效应。由于上一轮环境规制的生态创新惯性累积优势以及环境规制工具的后期显著促进效应,环境规制组合工具的交互负影响不影响企业生态创新总体促进效应。第三,无论是否有环境自愿协议的调节,命令型环境规制对企业生态创新当期和后期促进作用都大于市场激励型环境规制。第四,企业的规模和社会财富创造能力对企业长期的生态创新能力有明显促进作用。

(二)管理启示

本文的研究结论为提升制造业企业生态创新水平提供了管理政策启示:

(1)政府应制定更高强度的命令控制型环境规制。建议各地政府根据本地制造业行业的污染特点和当地实际情况,对企业颁布严格的环境标准和政策法规,加大监督惩罚力度,倒逼企业生态创新并利用技术创新带来的额外生态效益弥补投入成本,实现经济与环保双赢的目标。

(2)政府应注重完善市场激励型环境规制体系。建议政府进一步完善环境税、资源税、生态补偿、排污交易许可等市场激励型环境规制体系,优化环境规制工具的灵活组合,将其对企业生态创新的正面促进效应更快释放出来。

(3)企业应主动参与环境保护事业中,努力提升自身生态创新动态能力。用好政府环境规制组合工具,提倡企业主动签订环境自愿协议,一方面能使政府以更低的成本监督企业遵守环境法律法规,另一方面可以能赋予企业更大主动权去制定并执行符合企业实际情况的生态创新与环境管理战略,使公众能享受到更多环境公共物品。

(4)企业应提升规模和财富创造能力,为生态创新提供长远动力。建议企业完善内部风险投资体系、产品生产与服务体系,不断扩大资金储备,制定企业绿色创新与可持续发展高层战略,营造创新氛围,推进绿色工艺技术的研发,为企业生态创新提供长期的充足资本与技术优势。

注释:

[1]Ma W.M.,Zhang R.R.,Chai S.W.,“What Drives Green Innovation? A Game Theoretic Analysis of Government Subsidy and Cooperation Contract”,Sustainability,vol.11,no.20(2019),p.5584.

[2]Chen Y.S.,Lai S.B.,Wen C.T.,“The Influence of Green Innovation Performance on Corporate Advantage in Taiwan”,JournalofBusinessEthics,vol.67,no.4(2006),pp.331-339.

[3]You D.M.,Zhang Y.,Yuan B.L.,“Environmental Regulation and Firm Eco-innovation:Evidence of Moderating Effects of Fiscal Decentralization and Political Competition from Listed Chinese Industrial Companies”,JournalofCleanerProduction,vol.207(2019),pp.1072-1083.

[4]Yi M.,Wang Y.Q.,Yan M.D.,Fu L.N.,Zhang Y.,“Government R&D Subsidies,Environmental Regulations,and Their Effect on Green Innovation Efficiency of Manufacturing Industry:Evidence from the Yangtze River Economic Belt of China”,InternationalJournalofEnvironmentalResearchandPublicHealth,vol.17,no.4(2020),p.1330.

[5]Bai Y.,Song S.Y.,Jiao J.L.,Yang R.R.,“The Impacts of Government R&D Subsidies on Green Innovation:Evidence from Chinese Energy-intensive Firms ”,JournalofCleanerProduction,vol.233(2019),pp.819-829.

[6]Jiang Z.Y.,Wang Z.J.,Zeng Y.Q.,“Can Voluntary Environmental Regulation Promote Corporate Technological Innovation?”,BusinessStrategyandtheEnvironment,vol.29,no.2(2020),pp.390-406.

[7]Porter M.E.,Vanderlinde C.,“Toward a New Conception of the Environment-competitiveness Relationship?”,JournalofEconomicPerspectives,vol.9,no.4(1995),pp.97-118.

[8]Ramanathan R.,Black A.,Nath P.,Muyldermans L.,“Impact of Environmental Regulations on Innovation and Performance in the UK Industrial Sector ”,ManagementDecision,vol.48,no.10(2010),pp.1493-1513.

[9]许士春、何正霞、龙如银:《环境规制对企业绿色技术创新的影响》,《科研管理》2012年第6期。

[10]沈 能、刘凤朝:《高强度的环境规制真能促进技术创新吗?——基于“波特假说”的再检验》,《中国软科学》2012年第4期。

[11]Kemp R.,Pontoglio S.,“The Innovation Effects of Environmental Policy Instruments — A Typical Case of the Blind Men and the Elephant? ”,EcologicalEconomics,vol.72(2011),pp.28-36.

[12]彭 星、李 斌:《不同类型环境规制下中国工业绿色转型问题研究》,《财经研究》2016年第7期。

[13][16]王淑英、李博博、张水娟:《基于空间计量的环境规制、空间溢出与绿色创新研究》,《地域研究与开发》2018年第2期。

[14]Li W.H.,Gu Y.,Liu F.,Li C.,“The Effect of Command-and-control Regulation on Environmental Technological Innovation in China:A Spatial Econometric Approach”,EnvironmentalScienceandPollutionResearch,vol.26,no.34(2019),pp.34789-34800.

[15]张彩云、吕 越:《绿色生产规制与企业研发创新——影响及机制研究》,《经济管理》2018年第1期。

[17]陈 晓、李美玲、张壮壮:《环境规制、政府补助与绿色技术创新——基于中介效应模型的实证研究》,《工业技术经济》2019年第9期。

[18]李胜兰、初善冰、申 晨:《地方政府竞争、环境规制与区域生态效率》,《世界经济》2014年第4期。

[19]冯志军、陈 伟、杨朝均:《环境规制差异、创新驱动与中国经济绿色增长》,《技术经济》2017年第8期。

[20]Clarkson P.M.,Li Y.,Richardson G.D.,Vasvari F.P.,“Revisiting the Relation between Environmental Performance and Environmental Disclosure:An Empirical Analysis ”,Accounting,OrganizationsandSociety,vol.33,no.4(2007),pp.303-327.

[21]齐绍洲、林 屾、崔静波:《环境权益交易市场能否诱发绿色创新?——基于我国上市公司绿色专利数据的证据》,《经济研究》2018年第12期。

[22]田红娜、杨立成、李韵绮,等:《环境规制对我国制造业绿色工艺创新的影响——基于行业面板数据的实证分析》,《科技与管理》2016年第6期。

猜你喜欢

法律方法(2022年2期)2022-10-20

社会科学战线(2022年1期)2022-02-16

电脑爱好者(2021年18期)2021-09-23

小学生学习指导(高年级)(2021年4期)2021-04-29

人大建设(2020年2期)2020-07-27

人大建设(2018年2期)2018-04-18

电脑爱好者(2016年22期)2016-12-16

小雪花·成长指南(2014年12期)2014-12-26

新高考·高二数学(2014年7期)2014-09-18

现代出版(2014年6期)2014-03-20