玉米供需状况及价格和农户收入波动趋势

2020-03-03 04:47:40吕晓英李先德

甘肃社会科学 2020年1期

吕晓英 李先德

(1.北京农学院 经济管理学院,北京 102206;2.中国农业科学院 农业经济与发展研究所,北京 100081)

提要: 2016年,我国取消了玉米临储政策,玉米价格由市场供需状况决定。2018年,国家统计局对我国农业统计数据进行了调整,使2016年玉米产量上调了20%,而肉类总产量仅上调了1.69%,玉米供需数量发生明显变化。为此构建了我国玉米生产、供给、需求以及玉米价格形成机制的系统动力学模型,通过多方案模拟研究,探讨玉米新政实施和农业统计数据调整后,我国玉米供给和需求状况、玉米价格波动趋势及其对农户收入的影响。结果表明,未来我国玉米供需关系将长期处于偏紧格局,即使玉米播种面积达到历史最高水平4496万公顷,总需求满足率也只有96%左右;玉米收购价格将小幅上涨到2元/千克左右。建议取消玉米进口配额,适时减少工业玉米消费。

一、引 言

2016年,我国取消实施多年的玉米临时收储政策,玉米价格由市场供给和需求的状况决定。然而,在我国玉米超库存的特定环境下,玉米价格会怎样变化,今后玉米供需状况、农户收入波动趋势如何,应该采取怎样的政策措施。这些都是玉米收储政策改革后亟待把握的热点和难点问题。

根据中国农业第二次普查资料,国家统计局对2008—2017年我国农作物种植面积、产量以及畜禽养殖规模、畜禽产品产量等都进行了调整。2017年,调整后的玉米种植面积比调整前增加了20.15%,玉米总产量增加20.07%,而肉类总产量仅上调了1.69%。农业新统计数据使我国玉米供给和需求数量发生了明显变化。因此,在国家统计局农业统计数据调整后,对未来我国玉米供给和需求状况以及玉米收购价格机制和波动趋势的前瞻性预测显得十分必要。

仿真或模拟研究已成为四大科学研究范式之一。系统动力学是重要的仿真模拟方法,是开展农业政策和策略分析的有力工具。粮食供需和价格形成机制至少具有动态和反馈两大特征,非常适宜应用系统动力学原理和方法开展粮食价格形成机制以及粮食供需和粮农收入变化趋势的模拟研究。但应用系统动力学原理和方法开展我国粮食价格形成机制研究的成果还少见报道。

为此,以国家统计局公布的最新数据为基础,建立“价补分离”政策下我国玉米价格形成机制的系统动力学模型,通过超前性的模拟研究,揭示玉米新政实施后我国玉米供给、需求状况和玉米价格走势,及其对农户玉米收入的影响,寻求提高玉米总供给对总需求的满足率、稳定价格和提高玉米种植收入的措施,不仅为价格形成机制的研究增添新的研究方法,有助于对我国价格形成机制的深层认识,而且将为政府玉米新政决策和我国粮食收储制度改革提供重要依据。

二、国内外研究概况

粮食价格一直是农产品市场和农业政策研究的核心问题。国外在Labys 等人对结构化的产品市场模型完善的基础上,产生了分析农产品价格的局部均衡模型[1]。对粮食的价格研究经历了从静态的观点发展到动态研究的过程,后来又出现了制度特征、风险态度、家庭—农场模型和各种价格预期对供给的分析。可计算的一般均衡模型(CGE)在粮食价格分析中也得到了广泛运用[2]。随着近几年全球粮食价格波动,有关粮食价格的研究范围更加广阔,生物质能源、贸易政策、国际资本投机、汇率政策等因素对粮食价格的影响成为研究的热点[3-5]。对玉米价格的研究,近几年运用ARCH模型[6]、人工神经网络模型[7],侧重分析欠发达国家市场化改革下的玉米价格波动原因和形成机制 。

国内学者主要研究了玉米价格波动的原因、影响因素和价格传导机制。运用玉米库存消费比反映供求平衡,以此解释和分析玉米价格的波动[8],认为在库存消费比警戒线以上,库存消费比的降低对玉米价格上涨的促进作用较小,反之则促进作用明显增强。采用协整、VAR、VEC和ARIMA、ARCH、GARCH等模型,研究了国内外玉米价格的传导效应和国际石油价格与国内玉米价格的关系。临储政策取消后,认为国内外玉米价格的联动性增强,国际玉米期货价格影响国内玉米价格[9]。陈博文假设粮食价格服从几何布朗运动,采用蒙特卡罗方法模拟玉米价格走势,认为玉米价格变动率呈现不对称性和尖峰厚尾特征,预计价格在1982元/吨至2250元/吨[10]。

市场供求是决定未来粮食价格波动的主要因素。国内学者主要运用经济模型和趋势法预测未来粮食的供给和需求量。一些学者认为,未来我国玉米的自给率显著下降,玉米产量在2020年和2030年分别为2.24亿吨和2.43亿吨,玉米总需求在2020年和2030年分别达到2.44亿吨和2.85亿吨,供需缺口分别为2000万吨和4200吨左右[11]。预计到2023年玉米产量达到2.46亿吨,玉米消费量为2.65亿吨,其中口粮消费、饲料消费和工业消费分别为696万吨、1.58亿吨和9074万吨[12]。

近年来,我国农业农村部市场预警专家委员会每年4月,综合考虑中国宏观经济、农业政策、气候条件、科技创新、资源环境及国际市场变化等因素,采用中国农业监测预警创新团队研制的CAMES做出的最新基线预测,并与有关专家分析判断相结合发布《中国农业展望报告》(以下简称《农业展望》),对未来10年我国农业生产、销售和总供给、总需求以及价格趋势进行预测[13-14]。《农业展望》在2017—2026年和2018—2027年的两次报告中,分别预测2025年的玉米产量为2.174亿吨和2.297亿吨;总需求量分别为2.363亿吨和2.509亿吨;生产自给率分别为92%和91.55%。而在国家统计局农业数据调整后,《农业展望》2019—2028年报告中,预测2025年玉米产量约为3.063亿吨,分别比2017年和2018年预测高出40.89%和33.35%;总需求约为3.175亿吨,分别比2017年和2018年预测高出34.36%和26.54%;生产自给率约为96%,分别比2017年和2018年预测高出43.48%和48.95%。

综上所述,国内外对玉米价格形成机制和我国未来玉米产量以及供给和需求已开展了大量研究。但缺乏应用系统动力学开展玉米供求和价格机制方面的相关模拟研究,尤其是在2018年我国农业统计数据调整后,使得在此之前开展的关于我国未来玉米产量、玉米总供给和总需求的预测结果显著偏低,由供需状况决定的玉米收购价格变化趋势的预测也同时会出现不少偏离。因此,当前亟待对我国玉米生产以及总供给、总需求和玉米价格变化趋势及对农户收入的影响应用系统动力学原理和方法重新开展模拟研究。

三、玉米价格形成机制的系统动力学分析

系统分析是构建系统动力学模型并开展模拟研究的基础。系统动力学模型是一种结构-功能模型,它需要进一步分析我国实施“市场定价、价补分离”政策后,玉米供给和需求的内部构成要素、价格形成机制及其相互作用的复杂反馈回路。从理论和实践看,玉米种植面积和单产变化,最后将影响到玉米总产量和总供给。饲料消费、工业消费、食用消费、种子需求以及损耗和玉米出口等形成了玉米总需求。而玉米总供给和总需求的状况(供需比)又会反作用于生产成本和收购价格,进而引起种植面积和单产的波动,最终又导致玉米总供给和供需比的变化。通过系统分析可以看出,玉米供给、需求和价格之间的相互影响,形成了9条主要正负反馈回路(见图1)。

在上述系统分析的基础上,构建玉米价格形成机制的系统动力学模型,并设计不同方案,通过动态模拟,展示出2008—2030年期间在上述主要反馈回路的相互作用下,玉米种植面积、玉米产量、玉米单产和玉米总供给量、总消费量的变化过程,以及玉米成本、收购价格和玉米亩纯收入等主要指标的中长期变化趋势。

四、玉米价格形成机制系统动力学模型主要参数

(一)系统动力学模型主要参数

玉米价格形成机制系统动力学模型使用了许多参数。模型动态模拟时间从2008年实行玉米临时收储制度开始到2030年结束。因此,模型参数分为2008—2017年的已有数据和2018—2030年间的预测数据。

1.玉米生产数据

2008—2017年,玉米种植面积、单位面积产量以及由上述两个变量计算出的玉米总产量等数据都采用了《中国统计年鉴》调整后的数据。每亩生产成本、土地成本、每亩总成本等数据都来源于《中国农村统计年鉴》。2018—2030年期间,玉米种植面积、单位面积产量,通过需供差和成本与收购价格比值来进行调控,并由模型自动计算出当年玉米总产量。

2.玉米消费类数据

我国玉米消费量说法不一,尤其是饲料玉米消费和工业玉米消费,不同来源数据差异较大。通过比较,本文2008—2017年的数据中,工业玉米消费量取自《2017中国粮食市场发展报告》,食用消费和种子用玉米根据《新时期中国粮食安全研究》中的数据损耗按3%~4%计算。本文通过存栏、出栏数量和畜产品产量及料肉(蛋、奶)比等,分别计算生猪、牛肉、羊肉、禽肉、牛奶、禽蛋和饲养水产品等年消费玉米量,然后汇总为每年饲用玉米消费量。2008—2017年饲料玉米消费量以美国农业部对中国玉米饲料的测算作为参考。2018—2030年期间各类玉米消费量通过年末存栏、畜禽产品产量以及种植面积、玉米产量而进行计算。在饲料消费中,畜禽饲料粮与净肉比是关键,而且不同文献的数据差异很大。本文主要参考《中国粮食供给侧结构性改革研究》中相关料肉比。2018—2030年生猪料肉比为3,肉禽和蛋禽分别为2.35,肉牛为2.25,肉羊为2.25,奶为0.4,养殖水产品为0.8。

3.价格数据

2008—2017年的玉米收购价格和批发价格来自《中国粮食年鉴》;国外玉米进口到岸税后价格来自万德数据库。2018—2030年的玉米收购价格数据主要通过模型计算的玉米供需比而决定。批发价格依据收购价格而变化。未来国外玉米价格是根据2008—2017年进口到岸税后价格的均值和方差,采用系统动力学软件正态分布函数生成的数据。

4.人口数量

2008—2017年全国总人口数来自《中国统计年鉴》和2017年国民经济社会发展公报。2018—2030年结合二胎政策实施,通过年人口增长率进行推算。预计2020年总人口为14.12亿人,2025年为14.47亿人,2030年为14.83亿人。

(二)方案设计

基本方案:根据多种文献资料分析,确定2018年以后玉米总成本为1.5元/千克,并假设未来年均增长0.4%;按历史水平假设未来玉米单产年均增长率为0.96%;在玉米总供给小于总需求时,玉米最多播种面积应不超过2015年历史最高水平4496.8万公顷。由上述假设再估计出成本与收购价格之比值以及供需比值对收购价格和种植面积、单产等的非线性调节系数。在此调节系数下,模拟收购价格、生产成本以及种植面积、单产、供给和需求、亩收入等主要指标的变化趋势。在由需供差调节玉米种植面积时,使用1阶延迟函数DELAY1和2年延迟。

方案1:单产提高型。假设在2018年以后玉米单产年均增长1.26%,比基础方案单产提高了3.08%,但低于《农业展望》预计的年均增长1.38%的设定。观察比较在此方案下玉米种植面积、总供给和供需比及价格的变化趋势。

方案2:工业玉米消费减少型。基本思路是:2019年超库存玉米抛售结束后,我国可能出现玉米供给偏紧形势。假设当玉米总供给对总需求量的满足率低于98.5%时,通过1阶延迟函数DELAY1和2年延迟,由程序自动减少相应的工业玉米消费量,保证一定的供需满足率,观察在此种假设下的效果。

方案3:成本提高型。假设2021年以后玉米生产成本由基础方案的1.5元/千克增加到1.6元/千克,提高6.67%,观察比较其对收购价格以及玉米种植面积、总供给和供需比以及农户亩纯收入的影响。

五、模拟研究的主要结果

(一)2030年我国玉米总需求量将近3.3亿吨

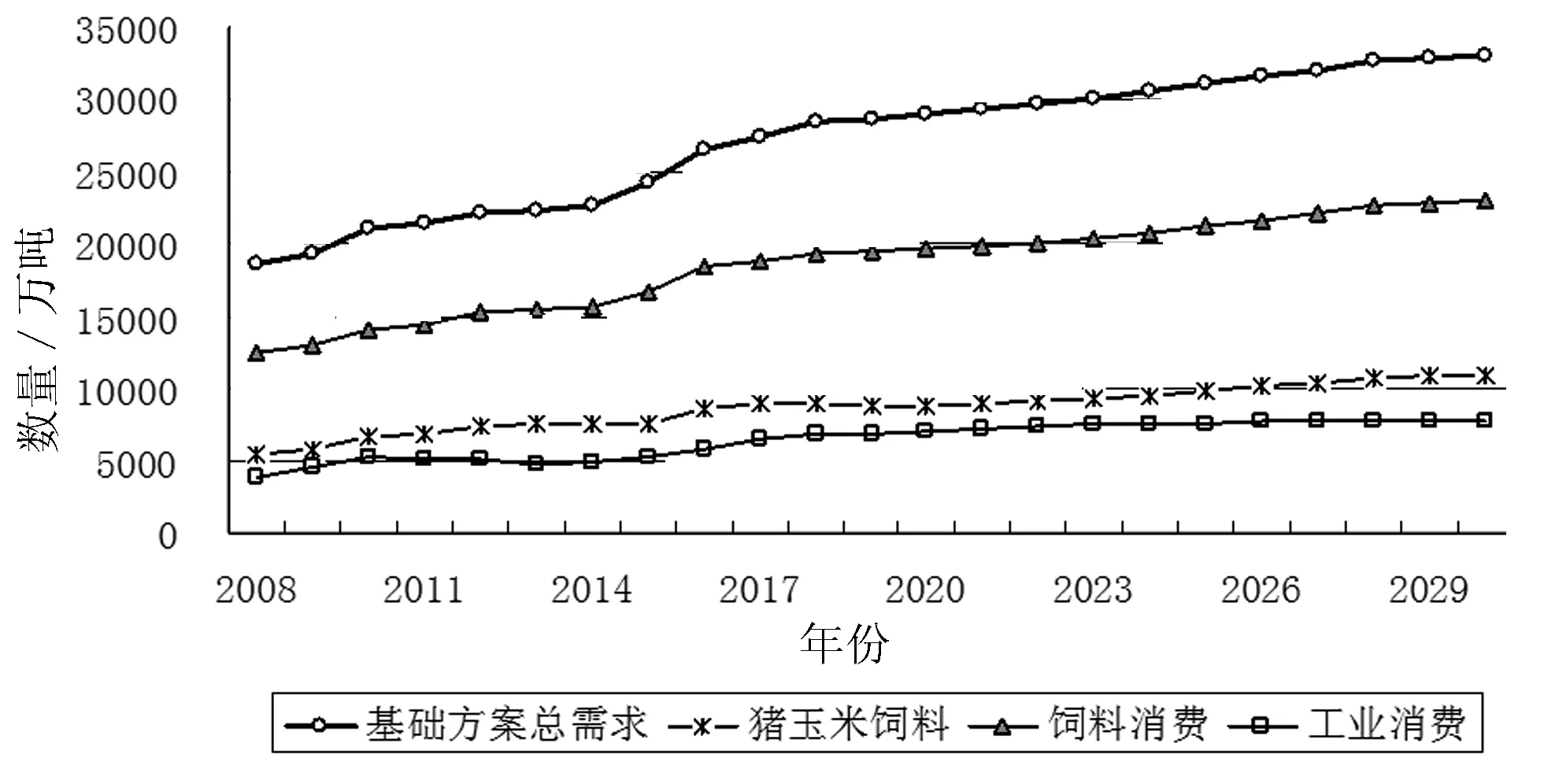

2015年我国玉米总需求量为2.422亿吨,2017年为2.75亿吨,与2015年相比年均增长6.55%。基础方案模拟结果显示,受非洲猪瘟影响,2018年玉米总需求量可能为2.846亿吨,与2007年相比增长3.49%,与美国农业部测算数据2.8亿吨相比误差为1.64%。预计2025年达到3.107亿吨,与2020年相比年均增长1.37%。2028年可能为3.264亿吨,与《农业展望》预测的3.38亿吨相比较,误差为-3.43%。2030年可能为3.299亿吨(见图2),与2025年相比年平均增长1.21%。在玉米总需求中,预计2025年饲料消费、工业消费分别占68.36%和24.49%;2030年二者分别占69.99%和23.52%(见图2)。估算饲料消费2010年为1.399亿吨,2015年为1.672亿吨,2017年为1.877亿吨,与美国农业部对中国玉米饲料消费估测数据相比较,其误差分别为0.64%、1.33%和0.37%。模拟结果显示,2018年玉米饲料消费可能为1.943亿吨,与美国农业部测算数据1.98亿吨相比较误差为-1.87%。2030年可能达到2.309亿吨,与2025年相比较年均增长1.68%。而在饲料消费中,2025年生猪饲料玉米消费占46.18%,肉禽占13.93%,蛋禽占23.72%,三者合计占88.82%;2030年生猪玉米消费占46.95%,肉禽占14.31%,蛋禽占22.58%,三者合计占88.84%。

图2 基础方案玉米总需求以及饲料消费、

(二)2030年我国玉米播种面积可能达到历史最高水平4496.8万公顷

根据国家统计局调整后的玉米生产数据,2015年我国玉米播种面积达到4496.8万公顷的历史最高水平。随着2016年取消玉米临储政策以及逐年抛售超库存玉米,使得玉米播种面积逐年减少。到2017年播种面积减少到4239.9万公顷,比2015年少播种256.9万公顷,减少5.71%。2018年继续减少到4213万公顷,比上年减少了0.63%。基础方案模拟结果表明,2019年超库存玉米抛售结束后,在玉米单产按历史水平年均增长0.956%的假设下,玉米播种面积可能会逐年增多。2019年玉米播种面积可能恢复到4361.8万公顷,比2018年增加3.53%。2025年播种面积可能增加到4474万公顷,2030年按设计要求玉米播种面积最多达到历史最高水平4496.8万公顷。从多方案模拟结果看,2030年各方案播种面积也多在4496万公顷左右。

(三)2030年我国玉米总供给将达到3.18亿吨

随着单产提高和播种面积增加,未来我国玉米总产量将逐年提高,2020年基础方案玉米产量可能达到2.763亿吨,比历史最高产量2016年的2.636亿吨增加了4.82%,粮食自给率为95.18%,进口玉米629.38万吨,当年总供给为2.826亿吨(见图3),总供给对总需求的满足率为97.36%。2025年玉米产量可能达到2.959亿吨,与2020年相比较年均增长1.38%,粮食自给率为95.23%,进口玉米650万吨,当年总供给为3.024亿吨,总供给对总需求的满足率提高到97.32%。2030年玉米产量可能达到3.117亿吨,与2025年相比较年均增长1.05%,玉米自给率为94.48%,进口玉米650万吨,当年总供给为3.182亿吨,总供给对总需求的满足率为96.45%。

图3 基础方案玉米总供给和总需求趋势

(四)未来玉米单产年均增长率提高到1.26%,总供给对总需求的满足率可能提高到98%

玉米单产年均增长率提高到1.26%,将明显提高玉米总产量和总供给对总需求的满足率。提高玉米单产的方案1与基础方案相比较,2025年单产提高了1.66%,总产量可能增加1.79%;2030年单产提高了3.36%,总产量可能增加3.37%。由于总产量明显增加,因而单产增长方案对玉米供需格局也产生了明显影响。2025年供需满足率提高到98.97%,比基础方案提高了1.69%。2030年供需满足率提高到99.51%,比基础方案提高了3.17%。2025—2030年供需满足率将达到98.89%,比单产按历史水平增长的基础方案满足率96.45%提高了2.44%。

(五)适当减少工业玉米消费,总供给对总需求的满足率可能提高到97.47%

为了消化超库存玉米,从2017年开始我国扩大了工业玉米消费。基础方案模拟结果显示,在超储玉米抛售完以后,从2020年开始玉米供需满足率将维持在96%左右。在玉米总供给长期处于偏紧的趋势下,为提高供需满足率,在2020年以后适当减少工业玉米消费量是可选方案之一。如果从2021年开始按照延迟2年的总供给缺口量适当减少工业玉米消费量,预计在2023年须减少工业玉米消费469万吨,2030年减少数量增多到587.75万吨。减少工业玉米消费后,2022年和2023年供需满足率可能提高到99%(见图4),比基础方案满足率分别增长0.98%和1.60%。2030年满足率有望提高到98.20%,比基础方案满足率增长1.81%。2025—2030年供需满足率将达到97.47%,比基础方案满足率提高了1.06%。

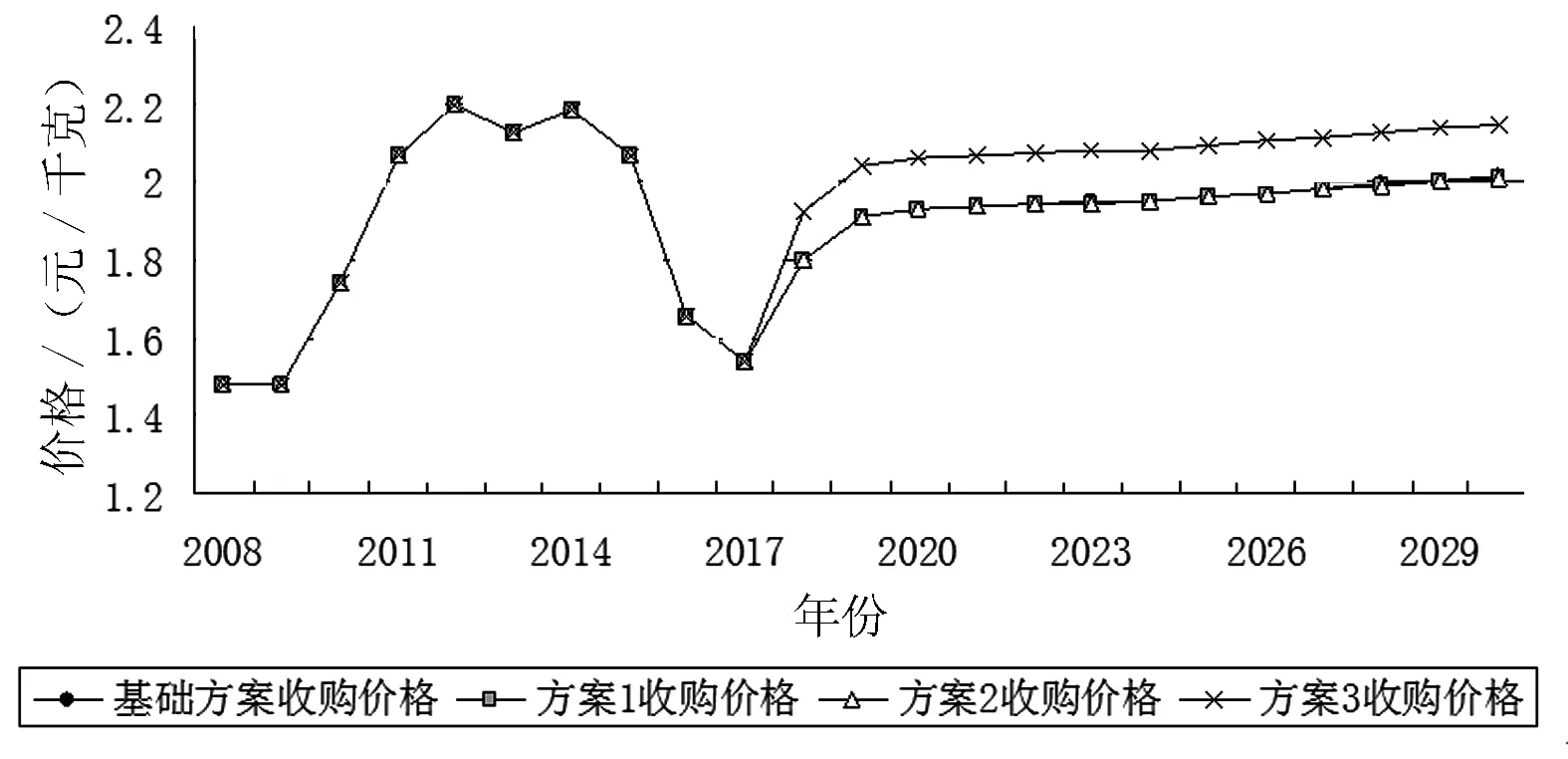

图4 基础方案和其他方案收购价格比较

(六)收购价格的变化受多种因素影响

一是在单产提高的方案1假设下,由于供需比有明显提高,2025—2030年平均收购价格可能下降到1.985元/千克,比基本方案假设时的平均收购价格1.988元/千克平均减少0.17%,导致成本与收购价格的多年平均比值由基础方案的0.785元/千克上升到0.787元/千克,提高了0.17%(见图4)。进一步建立方案1与基础方案的供需比值和收购价格比值的回归方程,结果表明,当上一年供需比增加1个百分点时,当年收购价格减少0.77个百分点。二是如果将玉米生产总成本从2021年开始由基础方案的每千克1.5元提高到1.6元,从2021年开始收购价格高于基础方案。2025年收购价格上涨到2.093元/千克,比基础方案提高6.66%。2030年收购价格可能达到每千克2.147元,提高6.67%;2025—2030年收购价格平均每千克为2.121元(见图4),比基本方案增加了6.67%,但多年平均的收购价格与成本比值和基本方案基本相同。三是如果工业玉米消费减少,2025年收购价格下降到每千克1.962元,比基础方案减少了0.036%,2030年收购价格下降到2.011元(见图4),比基础方案减少了0.10%;2025—2030年收购价格平均每千克为1.987元,比基本方案减少了0.064%。

(七)种植玉米亩纯收入受多种因素影响

种植玉米每亩纯收入不仅受生产成本、收购价格以及每亩政策补贴变动的直接影响,而且还与供给需求比的变化间接相关。基础方案模拟结果显示,2016年每亩亏损33.35元,加上补贴127.97元后每亩纯收入94.61元。2017年每亩亏损81.21元,加上每亩补贴132.94元后每亩纯收入为51.73元。基础方案从2018年开始转亏为盈,每亩纯收入为142.29元。此后收入逐年增加,2025年上升到210.23元,2030年可能达到227.7元,2025—2030年平均每亩年纯收入218.76元。未来如果提高玉米单产,将增加总供给,收购价格下调,但由于每公顷产量明显增加,因此使得2025—2030年的平均每亩纯收入可能上升到223.02元,提高了1.95%。而提高玉米成本,将使收购价格同时提升,可能引致每亩纯收入增加到233.36元,2025—2030年平均增幅达6.67%。如果减少工业玉米消费,使总需求减少,导致收购价格略有下降,使得2025—2030年平均亩纯收入将下降到218.17元,比基础方案减少0.27%。

六、结论与建议

(一)主要结论

1.未来我国玉米总供给和总需求将长期处于偏紧格局

取消玉米临时收储政策,并连续几年大量抛售超库存玉米,估计从2020年开始我国玉米总供给将长期低于总需求,出现供需关系的长期偏紧格局。无论提高玉米单产,还是减少后期工业玉米消费量,总供给对总需求的满足率可能从96%左右提高到98%左右,总供给不足的状况将长期存在。

2.未来玉米播种面积将趋近历史最高水平

由于玉米总需求不断增加,而受国家化肥农药零增长规划的制约,玉米单产提高幅度有限,因此今后玉米播种面积将呈现逐年增加的总趋势。基于保障居民基本口粮和扩大大豆种植的需要,玉米播种面积的扩大将受到历史最高玉米播种面积的限制,估计未来将趋近4496.8万公顷。

3.玉米收购价格将呈现小幅波动上涨的趋势

在超库存玉米抛售结束后,受供需关系长期偏紧状态的影响,今后玉米收购价格不会出现明显下跌,上年总供给与总需求之比提高1个百分点,当年收购价格可能下降0.77个百分点。受通货膨胀影响,今后玉米成本可能会逐年有所提高,玉米收购价格也将受成本推动而小幅上涨。

4.玉米亩纯收入的提高受多种因素影响

种植玉米亩纯收入最终取决于玉米收购价格水平以及玉米成本与收购价格的比值。在成本与收购价格比值不变的情况下,玉米成本和收购价格同步上升。玉米去库抛售结束后,在供给不足的总格局下,未来收购价格的不断提高以及亩产量增加,都将导致种植玉米亩纯收入的相应增加。

(二)政策建议

在取消玉米临时收储制度后,我国政府实施的玉米“市场定价、价补分离”新政策,有利于去除玉米超库存量和实现玉米价格的市场形成机制。但在实施玉米“市场定价、价补分离”政策后,还须重新认识未来我国玉米市场供需格局,采取一些相应的措施。

1.充分认识我国玉米供需关系将长期处于偏紧的格局

2016年玉米临储政策取消后,经过三四年的去库抛售,玉米供需关系已经由供大于求而逐年转向供需基本平衡。然而,从2020年开始,即使当年玉米播种面积增多到4382.5万公顷,总供给也可能达到2.81亿吨,总供给对总需求满足率可能会由2019年的99.64%降低到96.83%,多年来首次出现102万吨的供给缺口。此后虽然玉米播种面积逐年增多,到2030年播种面积达到历史最高水平4496.8万公顷,但由于总需求也在不断增加,供需满足率一直在96%上下徘徊。即使提高玉米单产,或者是减少后期工业玉米消费量,总供给对总需求的满足率可能从96%提高到98%左右,总供给不足的状况将长期存在。因此,很有必要超前性把握未来我国玉米总供给对总需求长期偏紧的格局,及时调整和科学制订我国玉米乃至我国粮食面积播种规划,保证国内玉米供给,减少玉米价格大幅波动,稳定种植玉米农户的收入。

2.从多方面入手减少玉米收购价格上涨幅度

在我国去库存拍卖后,玉米供给不足的长期趋势和玉米总成本的不断提高,将导致玉米价格的长期小幅上扬的总态势,预计难以出现玉米的均衡价格。因此,需要从增加总供给或减少总需求,以及调控玉米生产资料成本等多种途径减小玉米收购价格上涨幅度。

3.减少工业玉米消费

2017年和2018年在我国玉米大量超库存的形势下,我国投产建厂扩大了工业玉米消费。而在去库抛售结束后,我国玉米总供给将长期存在缺口。因此可以从减少总需求角度提高供需满足率,适时适量减少工业玉米消费117万~587万吨,使玉米供需满足率由96%提高到98%左右。

4.开放玉米进口市场

未来我国玉米总供给缺口每年在1300万吨左右。在国内玉米生产不足的情景下,可以通过增加进口量来提高国内总供给水平。因此,可适时取消玉米进口配额制度,放开对玉米进口的限制,由企业自负盈亏,扩大玉米进口量,提高玉米供需满足率。

5.加大科技力度提高玉米单产

未来提高我国玉米总供给对总需求的满足率,需要维持一定的玉米播种面积,不断提高单位面积玉米产量。在我国化肥农药零增长的要求下,玉米单产的持续提高受到限制,因而需要不断加大科技投入,大力开展玉米品种改良和种植农艺的改进,争取使玉米单产水平不断提高。力争2020年以后玉米单产年平均增长率能够略高于历史平均水平达到1%以上。

6.继续开展玉米饲料的替代品研究

目前我国动物营养学界已开展了不少有关玉米饲料的替代品研究,取得了很大进展。预计未来我国玉米供给需求满足率可能为96%以上,需要的玉米饲料替代品逐年增多,最多可达1300万吨。因此,今后加大对小麦、大麦、高粱和干酒糟等玉米饲料的替代品研究,通过玉米替代品使用量的增加,减少玉米饲料消费,满足玉米总需求。

猜你喜欢

今日农业(2020年18期)2020-12-14 19:08:44

今日农业(2020年18期)2020-10-27 01:29:56

今日农业(2019年14期)2019-01-04 08:57:40

中国化肥信息(2018年3期)2018-08-23 09:10:38

纤维复合材料(2018年4期)2018-04-28 08:45:42

商情(2016年39期)2016-11-21 08:47:25

新农业(2016年14期)2016-08-16 03:33:13

商(2016年26期)2016-08-10 21:15:52

农家顾问(2015年8期)2015-09-01 03:38:34

农家顾问(2009年9期)2009-10-14 06:37:52