2019年全球奶源与贸易形势回顾与展望

2020-02-27 04:13王东杰王礞礞

中国乳业 2020年1期

文/王东杰 王礞礞

(1 中国农业科学院农业信息研究所;2 农业部农业信息服务技术重点实验室;3 中国农业科学院智能化农业预警技术与系统重点开放实验室;4 北京市农业监测预警工程技术研究中心)

1 全球奶源形势分析

1.1 全球原料奶产量稳中略增

根据联合国粮农组织(FAO)2019年发布的《Food Outlook》,预计2019年全球原料奶产量将达到8.52 亿吨,同比增长1.4%(表1)。从各大洲生产分布看,2019年亚洲、欧洲、北美洲、南美洲、非洲和大洋洲产量预计分别达到3.55 亿吨、2.27 亿吨、1.09 亿吨、0.64 亿吨、0.48 亿吨和0.31 亿吨,比上年分别增涨2.9%、0.4%、0.2%、-0.1%、0.3%和-0.2%。其中,亚洲、欧洲和北美洲产量总和占全球总产量的81.1%,比上年增长0.3 个百分点。

1.2 北半球增产国家多于南半球

图1 各月液态奶奶源供应、加工量与消费量波动系数图

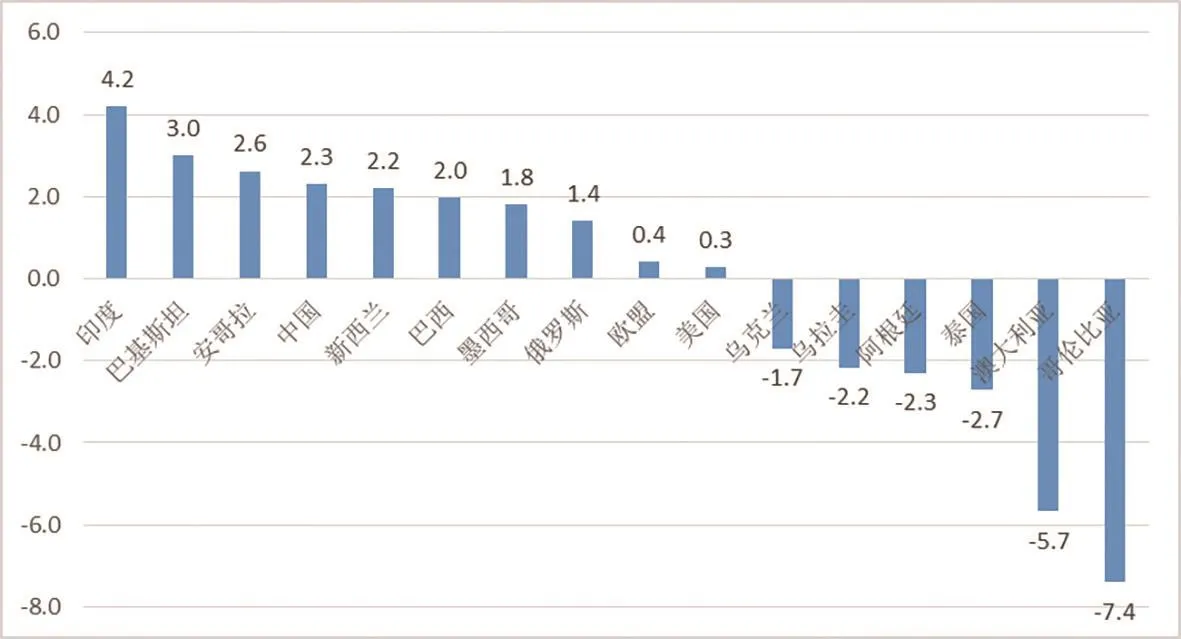

分国别来看,印度、巴基斯坦、安哥拉、中国、新西兰、巴西、墨西哥、俄罗斯、欧盟、美国等产量预计呈现明显增加趋势。而乌克兰、乌拉圭、阿根廷、泰国、澳大利亚、哥伦比亚则呈现明显减少趋势(图1)。

1.3 亚洲自给率有所下降,中国尤为明显

全球各地区资源禀赋不同,原料奶自给情况也各不相同。根据国际奶业联盟的数据,2018年大洋洲的自给率最高,达到286.0%;其次为欧洲,达到了110.0%;北美洲位居第三,达到110.0%,比2010年增加了8.0 个百分点;亚洲自给率为90.0%,比2010年下降了3.0 个百分点;欧盟为113.0%,比2010年增长了6.0 个百分点。据笔者测算,中国的自给率不断下降,已经从2010年的81.5%降至2018年的66.4%,2019年预计中国自给率仍将维持在67.0%左右。

表1 全球原料奶产量和贸易量

表2 2019年1—10月和2018年1—10月中国乳制品进出口情况

2 乳制品贸易状况分析

2.1 中国助推全球乳制品贸易量进一步增加

根据FAO 2019年发布的《Food Outlook》估计,2019年全球乳制品贸易量预计达到7 626.00 万吨,比上年增涨0.8%,贸易量占总产量的8.9%。其中,新西兰出口量第一,占全球出口总量的26.8%;中国进口量第一,预计将达到全球进口总量的19.6%。中国的需求已经成为全球乳制品贸易的最大助推动力。据中国海关总署统计,2019年1—10月,我国乳制品累计进口量244.14 万吨,同比增涨12.6%,进口额91.83 亿美元,同比增涨10.3%;出口量4.49 万吨,同比增涨4.1%;出口额3.64 亿美元,同比增涨31.4%(表2)。

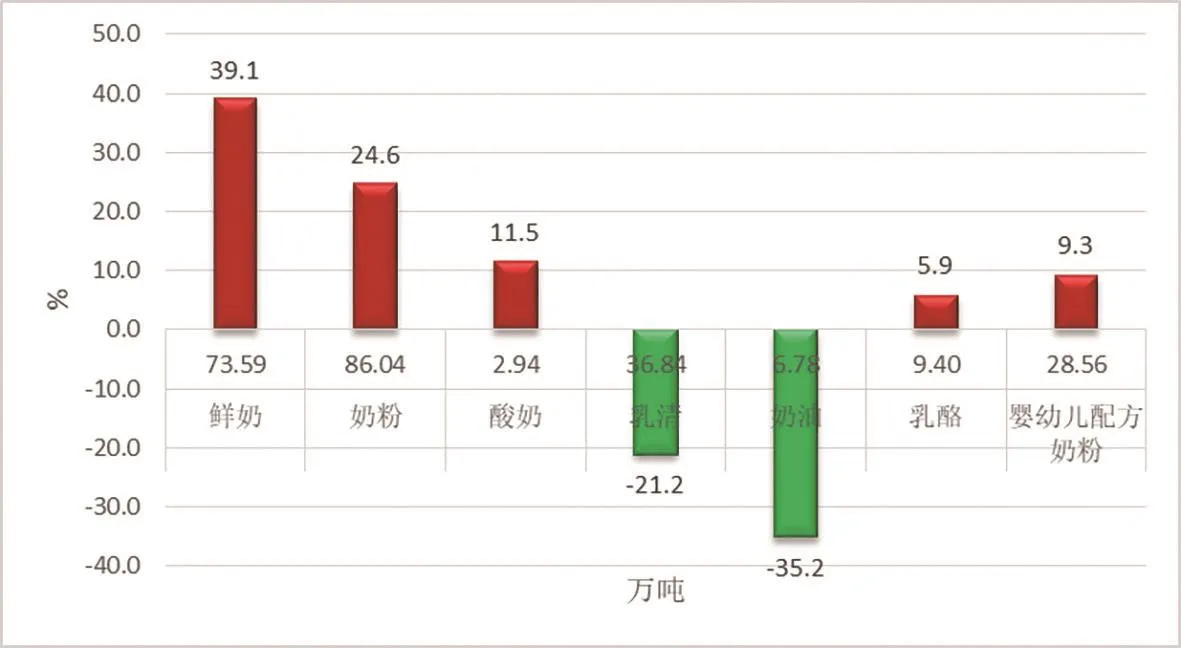

2019年1—10月,中国乳制品进口量从品类看,液态奶76.52 万吨,同比增涨37.8%;鲜奶73.59万吨,同比增涨39.1%;酸奶2.94 万吨,同比增涨11.5%;乳清粉36.84 万吨,同比减少21.2%;奶油6.78 万吨,同比减少35.2%;乳酪9.40 万吨,同比增涨5.9%;原料奶粉83.29 万吨,同比增涨24.5%;婴幼儿配方奶粉28.56 万吨,同比增涨9.3%(图2)。

图2 2019年1—10月中国主要乳制品进口量及增速

2.2 中国南方地区的需求拉动了大洋洲和欧盟的出口量

从进口关口分析,2019年1—10月,南方地区的关口是中国乳制品进口的主体。南方关口进口的鲜奶、酸奶、大包原料粉、婴幼儿配方奶粉、奶酪和黄油分别占总进口量78.0%、79.8%、61.5%、90.5%、62.8%和80.6%。奶酪和黄油进口主要集中在京津冀、长三角、珠三角等发达地区的关口。从进口来源国分析,新西兰、德国、澳大利亚、法国、荷兰、美国、波兰、爱尔兰、白俄罗斯和丹麦为我国前十大进口来源国,合计占到我国乳制品进口总量的89.6%。具体分品类看,按照前十大进口来源国进口量占比情况统计,除了乳清粉占为88.1%,其他各品类均超过了90.0%,其中酸奶达到了99.1%。从国家来看,从新西兰的进口量占乳制品总进口量的42.1%,我国31.7%的鲜奶、72.1%的原料大包粉、83.0%的黄油和58.1%的奶酪进口量均来自新西兰,新西兰无疑是我国乳制品最重要的贸易伙伴之一。从各大洲来看,大洋洲和欧洲是中国最重要的进口来源地,二者分别占进口总量的49.8%和34.4%(表3)。

表3 2019年1—10月乳制品进口来源地进口量占比情况

3 2020年乳制品市场与贸易展望

3.1 国际原料奶产量供应偏紧将助推国际奶价震荡上行

展望2020年,从供应来看,美国和欧盟原料奶产量预计保持平稳增长,而澳大利亚由于受森林火灾影响,原料奶产量预计将下降3.0%~5.0%,综合来看,短期内国际市场供给相对偏紧。根据国际奶业联盟统计,2019年1—11月国际原料奶均价为2.56元/千克,同比上涨13.2%,全年价格走势呈现先涨后跌态势。脱脂奶粉涨势最为凶猛,1—11月国际批发均价为2 410.00 美元/吨,同比上涨31.4%;全脂奶粉和切达干酪国际批发均价分别为3 378.00 美元/吨和3 878.00美元/吨,同比分别上涨4.9%和8.9%。只有黄油一路下行,1—11月国际批发均价为4 666.00 美元/吨,同比下跌13.2%,尤其是欧盟地区的黄油从2018年6月就开始下跌,持续了1 年多时间。根据国际乳品拍卖平台(GDT)拍卖价格指数,自9月以来拍卖价格指数总体保持上涨,尤其是脱脂奶粉上涨较为明显,奶酪也保持坚挺,黄油价格则持续下跌。展望未来,预计国际原料奶价格将继续保持震荡上行趋势,乳制品内部各个产品之间的批发价格预计继续分化,全脂奶粉以及脱脂奶粉长期看仍然处于触底回升阶段,价格预计会进一步上涨,黄油的下跌势头预计会持续一段时间才能扭转。

3.2 中国乳制品贸易格局将面临三方直接竞争

中国将继续保持世界第一大乳制品进口国地位,并且乳制品贸易格局将更加多元化且竞争更加激烈。一是来自于签署自由贸易区国家的升级化竞争。中国积极推动更高水平开放型经济新体制建设,为乳制品进口减少了障碍。特别是自2020年1月1日起中国调整了乳制品等产品的进口关税,调整后中新、中澳、中韩等自贸区的乳制品进口协定税率进一步降低。中新、中澳自贸区叠加“区域全面经济伙伴关系协定(RCEP)”,使得来自大洋洲的乳制品贸易将逐步实现无门槛化竞争。二是来自美国的潜在增量竞争。2017年“百日计划”之后,中美双方就已经签署了谅解备忘录,为未来扩大美国乳制品进入中国市场铺平道路。2020年1月15日,中美签署第一阶段贸易协议,根据协议,中方将增加对美国乳制品、牛肉、大豆、饲料等农产品进口量,今后两年平均进口规模为400 亿美元。可以预见2020年中国自美国进口的乳清粉、奶酪、奶粉、婴幼儿配方奶粉、苜蓿等将大量增加,这不仅有助于中国奶牛饲料成本的下降,也将给美国乳制品出口带来新的机遇。三是来自欧盟国家的直接竞争。对中国而言,欧盟是仅次于新西兰的重要乳制品贸易伙伴,其在液态奶、婴幼儿配方奶粉等方面具有较强的竞争优势,2019年11月7日中欧投资协定第24轮谈判结束,双方达成中欧地理标志协定,这也为后续欧盟出口其农产品提供了便利。在全面开放新格局下,中国奶业面临的国际贸易竞争将更加激烈。

猜你喜欢

合成纤维工业(2022年3期)2023-01-02

中国化肥信息(2022年9期)2022-11-25

食品安全导刊(2022年24期)2022-11-24

合成纤维工业(2021年2期)2021-01-09

合成纤维工业(2021年3期)2021-01-07

作文周刊·小学五年级版(2019年8期)2019-04-17

环球时报(2017-10-26)2017-10-26

中老年健康(2017年4期)2017-06-02

农产品市场周刊(2017年16期)2017-05-27

当代畜禽养殖业(2010年8期)2010-08-15