农村小微企业互联网融资风险管理研究

——基于共生理论的视角

2020-01-14 08:26:14周妮笛冀思慧

中南林业科技大学学报(社会科学版) 2019年6期

周妮笛,冀思慧

(湖南农业大学 商学院,湖南 长沙 410128)

农村小微企业是我国农村经济的重要载体与活动主体,但“信用弱、风险高”特征成为其向传统金融机构融资的短板,“融资难”问题始终难以解决,互联网金融因其“低门槛、低交易成本”被寄予厚望。2018年5月,中国社会科学院发布的《中国“三农”互联网金融发展报告(2017)》指出:互联网金融将成为破解我国“三农”信贷紧缺的重要出路,预测到2020年,互联网“三农”信贷总金额将高达3 200 亿元,占“三农”金融服务总量的4%~5%①数据来源:http://www.sohu.com/a/231263079_186085/.。互联网金融在缓解农村小微企业资金短缺的同时,相伴而生的是网络信贷平台因客户信用问题与信贷逾期纷纷倒闭,信贷风险也成为影响中国社会稳定与互联网金融安全的重要问题。为此,国内外学者纷纷从风险类型[1-3]、风险量化评价[4-6]、风险控制方式[7-8]、风险评估与预警等方面开展研究[9-11],并取得了显著成果。但同时也存在明显不足,如常将互联网金融与农村小微企业融资对立分析,即从农村小微企业道德风险和逆向选择等视角加强互联网金融风险管理,而很少从两者间“共生视角”来分析协同进化。为此,本研究将探讨利用金融共生理论分析两者的共生机理、梳理出理想共生模式,并据此提出风险管理措施,为破解农村小微企业融资困境和推动互联网金融在农村良性发展提供一种可行思路。

一、互联网金融与农村小微企业共生机理分析

(一)金融共生理论

“共生”为从生物学引入的一个概念,由德国生物学家德贝里于1879年提出,它指多种生物间相互依存又彼此制约,形成对双方有利、协同进化的积极关系[12]。20世纪五六十年代,共生理论逐渐被推广到农业、经济和社会学领域。在我国,袁纯清[13]针对小型经济,分析金融机构与企业关系时提出了“金融共生”概念,并指出共生单元、模式(关系)和环境是金融共生的三大要素。本研究共生单元为互联网金融机构(平台)和农村小微企业,其目的都是实现利润最大化,两者之间联系的质参量为信贷资金和产品数量与质量,共生单元之间选择共生的临界值表示两者关联度。共生模式(关系)为互联网金融机构(平台)服务好农村小微企业,并在实现小微企业发展中实现自身利益。共生环境又称为共生界面,为互联网金融机构(平台)和农村小微企业面对的经济、社会与法律环境等。因此,互联网金融机构(平台)和农村小微企业存在一种互相依存、相互促进的共生关系,其相互作用机理有待下面进一步分析。

(二)机理分析

1.两者之间有相互依存的主要质参量

依据金融共生理论,共生单元之间起码要有一对相互依存的质参量,假设用IF表示互联网金融机构(平台),则IF=f(i1,i2,i3,…in),其中i1,i2,i3,…in表示互联网金融机构(平台)的质参量;用SC表示农村小微企业,则SC=y(s1,s2,s3,…sm),其中s1,s2,s3,…sm为农村小微企业的质参量,则起码存在一个f(in)=y(sm)。互联网金融机构(平台)和农村小微企业的质参量为两主体一系列基本活动要素。根据生产函数我们可以找出两主体主要投入产出指标来描述互联网金融机构(平台)和农村小微企业基本运行情况,具体如下表1所示。其中,互联网金融机构(平台)主要投入指标为互联网信息技术、平台和风险控制等,主要产出为便捷金融服务、低成本资金支持;农村小微企业的主要投入指标为人员、低成本资金、便捷金融服务,主要产出指标为产品和利润。

表1 互联网金融机构(平台)与农村小微企业的 主要质参量

互联网金融机构(平台)的产出要素是便捷金融服务和低成本资金支持,这正是农村小微企业主要投入要素,农村小微企业通过这两大要素的投入可提高产品生产能力和盈利能力,即可得到f(i4)=y(s5)、f(i5)=y(s4)。据上可知,互联网金融机构(平台)与农村小微企业可以相互依存,共同发展,形成密切的共生关系。

2.两者之间物质生成和能量交换更容易

其一,依据金融共生理论,共生单元获得信息交流充分程度取决于共生单元间距离。农村小微企业地处偏远农村地区,相对于大中企业而言对外界披露的信息非常有限,与外界进行信息交换的渠道也很少,因此正规金融机构对农村小微企业放贷有天然的屏障。而互联网金融是利用互联网技术、信息技术通过对各类信息进行挖掘,将农村小微企业、小微企业主零散的金融信息进行整理,同时部分互联网金融机构还采用线上线下相结合的方式充实、完善各类信息,从而实现互联网金融机构(平台)与农村小微企业信息的无缝对接,构建互联网金融机构(平台)与农村小微企业物质生成和能量交换的通道。其二,农村小微企业金融需求突出的特点为:信贷风险高、信贷金额小、信贷频率高等,而这些也是正规金融机构极力回避的因素;而互联网金融正是为了满足具有这类金融需求的个体或小微企业而产生,互联网金融通过互联网技术、信息技术实现全方面互联互通,能打破时间和空间的距离,为农村小微企业提供便捷、低价、优质和多样的金融服务,满足农村小微企业生产与发展的需要,并有效打破了正规金融资源在时间和空间配置的限制,使两者之间物质生成和能量交换更加容易。

3.两者之间共生度超越了临界值要求

一般情况下,农村小微企业信贷融资存在明显的信息不对称,容易产生信贷违约,金融交易成本昂贵等不利于金融资源配置的问题。而互联网金融本身就是基于大数据、云计算而产生的一种新兴金融业态,可以最大程度上丰富小微企业信息,缓解信息不对称,减少违约风险,降低金融交易成本,较好满足农村小微企业的金融需求,从而利用信息与技术实现互联网金融机构(平台)和农村小微企业经济与社会效益,满足两者间共生的临界值要求。具体而言,其一,互联网金融提升了农村小微企业风险管理的水平,互联网金融利用海量的信息实现农村小微企业贷前调查、审核,也利用企业日常的生产、交易、流通,甚至企业主和员工的社会关联等一系列信息进行贷中服务和贷后监管,减少道德风险和逆向选择。其二,互联网金融降低了自身和农村小微企业交易成本。我国依托海量的电子商务、电子支付经济活动,形成了完备、包罗万象的互联网金融数据库,并且随着经济社会发展将继续良性增长,而互联网金融机构(平台)新增一笔业务的调查、审核和后期监管边际成本很低;同时,互联网金融基本没有传统金融机构的固定资产、信贷员等人力、物力的大量投入,整个交易流程基本上全电子化,因而互联网金融固定成本也较低;因此互联网金融总体成本也很低,从而有能力满足农村小微企业“少、短、频、快”的金融需求。

二、互联网金融与农村小微企业共生模式设计

(一)农村互联网金融实践模式

目前,农村互联网金融市场参与主体有电商龙头、农业产业化龙头企业、互联网科技公司和传统金融机构等,采用的模式也是多种多样,具有代表性的有:电商模式,如阿里巴巴的旺农贷,京东的京农贷、乡村白条等;农业产业链模式,如大北农的“猪联网+”、新希望的希望金融等;农业品交易市场平台模式,如山东寿光、北京新发地等农产品批发市场金融服务;商业银行模式,如农业银行“惠农e 通”,邮储银行的“农保贷”等;P2P、众筹等新兴互联网金融模式,如沐金农、农分期等。

(二)互联网金融与农村小微企业共生组织、行为模式

共生理论中共生行为模式主要有寄生、偏利、非对称互惠和对称互惠共生等四种,根据上述农村互联网金融五种类型,农村小微企业总体均能够以较低的成本、较便捷的方式获得互联网金融机构(平台)的信贷支持,因此两者能够协同进化,可归属于偏利、非对称互惠或对称互惠共生。

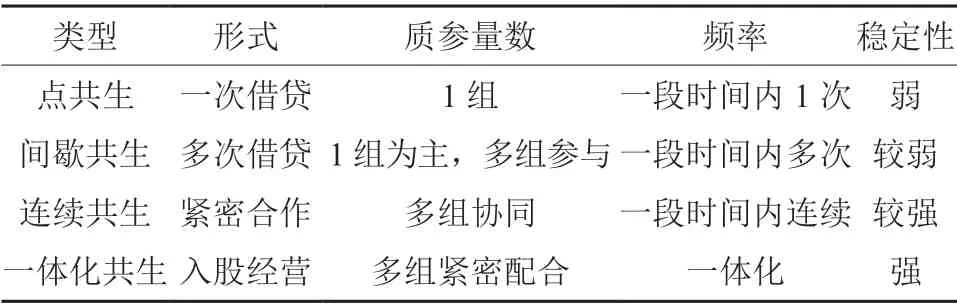

共生理论中组织模式主要有点、间歇、连续及一体化共生等四种。在传统金融中,金融机构与企业共生组织模式与两者之间的地域、行业、规模和效益密切相关,农村小微企业相对城市大中企业而言,很难与金融机构形成稳定的共生关系,即使出于国家扶持三农发展政策需要,也往往只能与银行偶然形成一次性的点共生关系。在本研究中,点共生主要形式为农村小微企业利用互联网金融进行一次借贷,质参量为资金、两者之间仅发生一次借贷业务关系,因此两者间的共生关系比较弱;间歇共生主要形式为农村小微企业利用互联网金融进行多次借贷,质参量主要为资金,逐渐加入了金融服务等要素,两者关系依然比较松散;连续共生主要形式为农村小微企业引入互联网金融机构(平台)进行长期合作,质参量包括资金、人员、服务等多要素,两者在一段时间合作非常紧密,稳定性较强;一体化共生是农村小微企业与互联网金融机构(平台)一体化发展,质参量包括资金、人员、技术、销售等要素,互联网金融机构(平台)与农村小微企业相互融入,形成我中有你、你中有我的一体化共生关系。四种共生关系如表2所示。

表2 互联网金融机构(平台)与农村小微企业共生模式 分类与比较

(三)互联网金融与农村小微企业共生进化的目标模式

共生属于一种自组织现象,也属于一种竞合关系,它体现着合作、共同、协调、互惠的哲学理念,是共同适应、共同发展、共同优化的反映,这些也是共生关系生成与进化的前提条件,其核心要义就是“利己又利人”或是“实现自己利益的同时促成他人利益的实现”,因此,共生利益应该是双向互促的交流。根据前人研究成 果[12,14],金融共生理论中,对称互惠共生关系是共生模式中最为理想的状态,它是共生单元间最佳兼容状态,能有效实现资源优化配置,反映着共生进化的发展方向和基本要求。在农村金融生态中,要保障信贷约束的农村小微企业发展壮大,应保持互联网金融机构(平台)与农村小微企业之间长期、持续、有效的联系,实现两者之间“风险共担、利益共享”连续性对称互惠共生关系,这既是两者之间共生进化的理想模式,也是实现农村普惠金融的重要支撑。

三、共生背景下农村小微企业互联网融资风险管理

互联网金融在描绘了农村普惠金融美好蓝图的同时,其背后也蕴藏着巨大的风险,并导致大批互联网金融机构(平台)倒闭[15]。因此,基于金融共生理论,立足于互联网金融风险的控制,从提高共生单元内在素质、优化共生组织行为模式、改善共生金融生态环境等三方面,探索建立农村和谐、稳健和长效的金融体系。

(一)提高共生单元内在素质

互联网金融机构(平台)与农村小微企业金融共生关系,决定了两者之间必须从整体的视角来提升各自的内在素质,相互配合协同发展。互联网金融机构(平台)应树立前瞻性战略眼光,明晰自身价值定位,构建风险识别、预警机制,建立线上线下人才支持体系、创新互联网信贷模式等,坚决抵制、杜绝参与非法集资、套路贷等非法金融活动,以合法经营、高效服务和低成本优势赢得自身发展和支持农村小微企业发展。农村小微企业应加强内部治理,生产适销对路产品,积极建立完整的财务制度,注重自身信用建设,避免短期行为,着眼企业长期发展。

(二)优化共生组织行为模式

互联网金融机构(平台)与农村小微企业金融共生关系,决定了互联网金融风险管理也需要从共生模式上来突破。其一,在此基础上应积极引入金融监管方,严禁寄生、减少偏利共生、控制非对称互惠共生、积极发展对称互惠共生,调适好互联网金融机构(平台)、农村小微企业与金融监管方的依存关系。其二,要引导将“点共生”“间歇性共生”发展成为“连续性共生”,条件成熟可以尝试“一体化共生”,避免“共生异化”。其三,要尽可能拓宽农村小微企业融资渠道,引入多方合作,构建多样化农村互联网金融共生模式。

(三)改善共生金融生态环境

只有具备良好的共生环境,共生单元之间才有可能形成健康的共生关系。为此,可从以下四个方面改善共生金融生态环境。其一,建立统一监管体制。国家应该建立金融监管部门、企业行政管理部门、执法处罚部门之间的工作协调机制,加强互联网金融监督管理的有效性。其二,建设社会征信系统。国家要建立起完整的小微企业信用记录,大力发展信用中介机构,推动信用评价与应用。其三,完善互联网金融监管立法。目前,互联网金融很大程度尚处在野蛮生长阶段,各种法律、法规还不完善,甚至缺乏,应结合我国互联网金融实践,从保障金融环境稳健发展的角度,补充、完善互联网金融立法,打击互联网金融违法行为。其四,加强互联网金融违约披露。违约信息的披露是共生单元信息对称的前提,也可促进农村小微企业促进自身信用建设、避免恶意欠贷等。

综上所述,互联网金融与农村小微企业具有天然共生关系,连续对称互惠共生关系是最理想的共生模式,并根据金融共生理论,从提高共生单元内在素质、优化共生组织行为模式、改善共生金融生态环境提出互联网金融风险管理对策,研究结果将为互联网金融与农村小微企业金融良性互动提供借鉴和参考。

猜你喜欢

华人时刊(2023年15期)2023-09-27 09:05:02

数学教学通讯·小学版(2022年4期)2022-05-29 00:11:44

小学生作文(低年级适用)(2020年10期)2020-11-10 09:12:12

中国建筑装饰装修(2020年6期)2020-07-10 09:41:16

福建基础教育研究(2019年2期)2019-09-10 07:22:44

中国外汇(2019年10期)2019-08-27 01:58:06

福建基础教育研究(2019年2期)2019-05-28 08:39:49

瞭望东方周刊(2018年4期)2018-02-01 16:56:21

商周刊(2017年26期)2017-04-25 08:13:06

邢台学院学报(2016年4期)2016-02-28 19:54:31