财务模型在企业战略管控过程中的作用研究

2019-12-09 01:57李二根

财讯 2019年27期

关键词:集团企业

摘 要:战略管控是大型企业集团的一项重要管理活动,描绘了企业集团未来的发展蓝图。随着中国企业在改革开放后的不断发展壮大及逐步走向世界竞争舞台,战略管控的作用日发凸显。但在此过程中也可以看到,有效的、经典的战略管控案例却并不多见,这涉及到诸多原因,譬如,战略目标制定不合理、战略执行不到位、战略调整不及时等。其中,缺乏一种有效的工具去正确表达、及时反馈、准确评价战略目标是一个重要影响因素。笔者经过多年从事具体业务单元、集团总部财务模型编制和战略管控工作的实践,认为财务模型是保障企业集团战略管控得以有效实践的重要工具。

关键词:财务模型;战略管控;集团企业

一、财务模型的含义

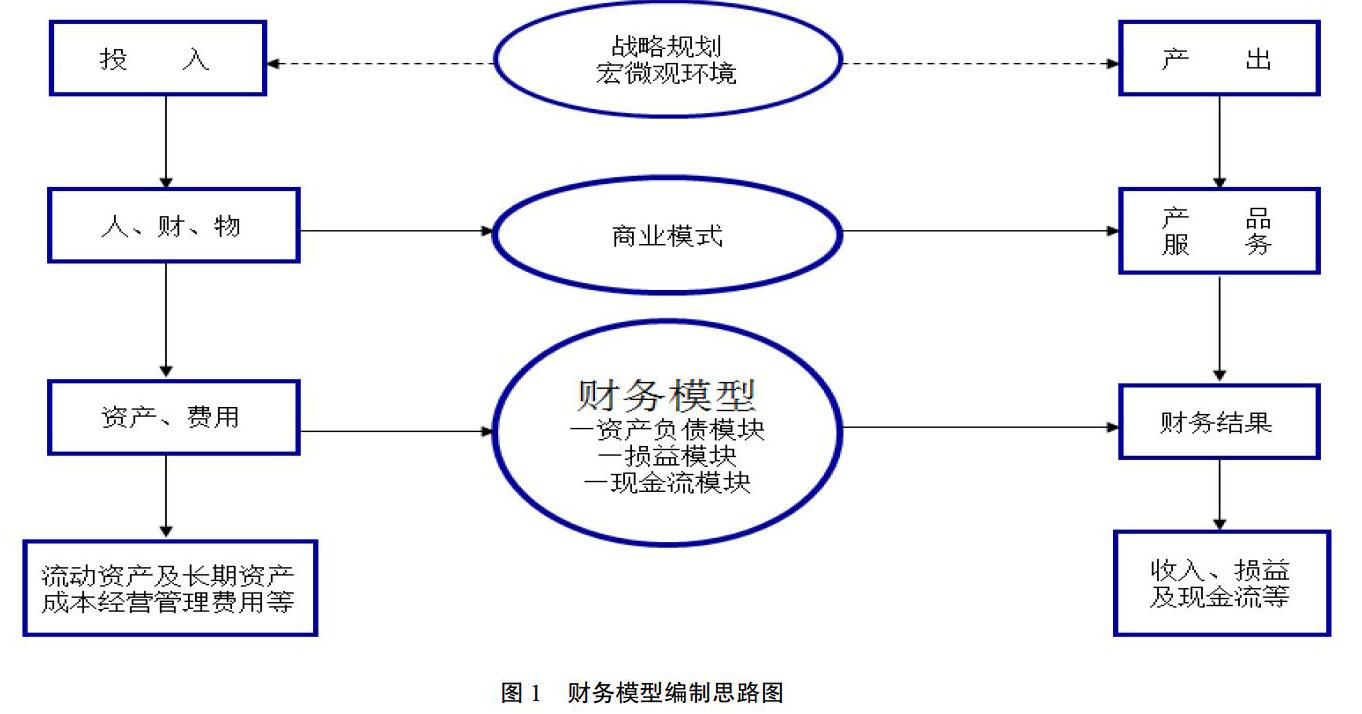

财务模型是基于具体的基本假设、业务逻辑,将企业的生产经营活动转化为财务语言的数学模型。构建一个完整的财务模型至少应该分为以下三步:首先要准确把握企业的战略规划、宏微观经济环境,为企业财务模型的构建找准方向;其次要深入分析企业的各项历史数据、商业模式,了解对企业经营业绩构成重大影响的各类要素、因果关系和关联程度;最后根据前述发展方向和商业模式预测生成定量化的企业资产负债表、损益表及现金流量表,从而为经营管理决策提供支撑。构建财务模型的主要要素如下图:

当前,财务模型在投资机构研究报告的盈利预测、企业估值等中已有广泛应用,但用途上更多地是与投资行为相关,在战略管控中的应用场景和深度则有待进一步开拓。

二、财务模型的作用

财务模型在战略管控过程中的作用可以概括为“一个定位,三项功能”。“一个定位”是指,财务模型是战略管控的重要工具。“三项功能”是指,财务模型能够数字化表达战略目标,让战略目标可视、可量化;财务模型可以根据内外部环境变化滚动修订,通过反映最新的财务状况,为战略调整等提供依据;财务模型基于大量假设,量化表达战略目标,有利于量化比较分析战略执行情况,使评价结果更加客观准确。具体而言:

(1)可视化表达功能

在战略目标制定过程中,有的企业集团存在按过往增长速度简单复合计算目标或是直接“拍脑袋”设定目标的情况,比如,直接按年化增长8%的增速来计算未来几年的收入目标,或是直接指定几年后收入目标要达到1,000亿元等。上述做法,虽然最终的目标是具体的量化数字,但是对实现目标所需要的资源投入、边界约束缺乏详细的论证。实际执行过程中可能出现资源投入难以支撑实现相应的产出目标,或是即使通过努力筹集到了相应的资源,但是突破了企业所能承受的边界约束条件,无论是企业本身,还是投资者可能都面临巨大的风险。

以要实现1,000亿元的收入目标为例,可能未来几年企业集团需要累计投入大量资金,而企业集团的自有资金及可筹集资金不足,目标便无法实现。如下表:

或是可筹集足够的资金进行投入,但企业资产负债率因此大幅上升,利息支出大增导致盈利能力未能同步、偿债能力大幅下降,突破了安全边界,极易出现风险,影响持续健康发展。如下表:

财务模型可有效解决战略目标设定过程中缺乏数字化、可视化的论证基础,以及先天不足等问题。财务模型基于具体的基本假设、业务逻辑,可以测算出满足边界约束的最大投入规模以及最大产出目标,并量化输出资产负债表、损益表、现金流量表三张主要财务报表,让企业集团未来的财务状况全部可视,有助于管理层对战略目标做出合理的设定。

(2)滚动修订功能

企业状况、外部环境不可能一成不变,企业集团的战略管控既要保持战略定力,也要对内外部环境变化做出分析判断,以不变应万变在战略管理之中是不适用的。但内外部环境的变化,定性描述容易,比如,房地产行业预计出现拐点、金融市场改革将对银行业务造成一定影响等。定量描述却较难,比如,定性事件到底有多大影响、企业集团应该采取什么样的应对策略、相关业务结构调整后的情况如何等则较难清楚、准确表达。此时,财务模型定量分析的优势就较为明显,比如,企业集团可以通过财务模型模拟房地产市场不同下行情景下的财务影响,从而对拿地、建造投资的节奏,城市布局,产品类型等进行调整,甚至是对开拓其他业务、探讨新的业务转型方向进行财务测算。最终,根据量化的财务模型结果对既定的战略目标进行修订。

同时,在企业集团的生产经营管理活动中,有着众多的过程管理事项,会产生一些新的决策部署,这也需要通过财务模型工作机制来及时、充分体现过程管控事项的有关影响,具体而言:一是要能够快速动态模拟,及时将相关要求吸收到模型,用数据说话。要统筹考虑可能出现的内部重组、兼并收购、重大投资和融资活动等重大事项,从而提高决策管理的科学性;二是要能实时对关键参数进行敏感性分析。比如,房地产调控政策的影响、油运业务运价指数的波动、美国加息带来的影响、人民币汇率波动的影响等。如下表:

(3)结果评价功能

战略执行的结果无非是达成或未达成,但简单的评价却可能有失公允,不是有效的战略管控闭环。如果战略目标的设定本无基础,那也只能做出简单的判断。但通过财务模型工作机制,基于严谨、翔实的數据、假设基础,企业集团对战略目标的达成情况可以做出更加公允的评价,实现更加科学、精准的考核激励。如下表:

如上表,两个完成值的收入均较基准值实现翻番。但完成值B在战略期内的产能受多方因素影响变动不大,市场占有率较基准期还出现了下行,实现翻番是由于产品的市场需求出现集中爆发,价格上涨了150%。

如若不通过详细的定量化分析,对战略目标达成的评价则可能会存在局限性,甚至会掩盖企业集团在经营管理中的问题。而财务模型工作机制对投入、产出、市场占有率、售价等均有详细的假设,能够有效对比分析达成目标的关键驱动因素,为分析评价战略执行结果提供了准确的数据基础。

三、财务模型应用中的注意事项

财务模型要有效发挥“一个定位,三项功能”的作用,从实践经验来看,需高度关注并重点做好以下事项:

(1)业财充分融合是前提

紧扣业务是财务模型编制的基本要求,业务特征和业务假设是财务模型编制的源头活水。财务若只是单打独斗,不深入业务部门,了解业务特征和财务效果,将使财务模型无法有效反映和支持企业管理。只有财务与业务充分融合,财务才能对业务的具体性质有深入的了解,管理工作才能有的放矢。否则,模型的预测无法做到精准,模型结果也就无法做到有理有据。这就要求在编制模型时,要紧密结合企业的业务特点,识别影响财务模型的关键参数,有效地将业务语言转化为财务数据,让业务发展的重心更加有的放矢,引导业务向更好、更快的方向发展。业财融合是做好财务模型工作的前提,而财务模型又在业务与财务之间起到了转换器的作用,更好地促进了业财的融合。

(2)始终围绕战略是关键

战略目标是企业对于未来的构想,财务模型是企业预知未来重要工具,脱离了对战略的预知,也就失去了其存在的意义。财务模型要清晰地反映战略目标,即,不仅要把战略目标用完整的财务图画表现出来,还要用一系列合乎逻辑的财务数据来表达战略目标的实现路径,更要用财务模型对战略进行检讨并引领战略的执行。当然,战略目标也不是无限制的摊大饼、堆积木。战略目标的设定要受到严格的风险管控底线、有限的资源投入和最低的投资回报要求等的约束。通过在财务模型中嵌入相应的管理理念和底线思维,可以指导战略执行、保障战略落地,为修订战略目标提供基本依据。

(3)管理层高度重视是保障

财务模型工作的开展,离不开企业集团管理层的高度重视和支持。管理层的高度重视,在以下方面对财务模型工作的推进起到积极的作用:一是有利于成果应用。管理层定期听取财务模型成果的汇报,有利于对管理层进行输出结果的宣贯,提出意见建议,影响管理层决策,提高决策的科学性;二是起到示范作用。财务模型的编制工作横向涉及多个部门,纵向涉及上下公司,要调动的资源众多。管理层的重视,体现了工作的重要性,起到较好的示范作用,有利于工作的顺利开展。

(4)落地执行是根本

财务模型模拟结果的深化应用,对财务状况、生产经营的指导促进是其得以一直延续和不断完善的基础。否则,财务模型就陷入了坐而论道、纸上谈兵的尴尬境地。企业集团的财务模型,要成为指导年度生产经营计划和发展规划编制的重要工具,企业集团进一步通过年度KPI和任期考核等形式将落地执行形成管控闭环,保障了将战略设想变成现实的能力,最终让财务模型的效果更加看得见、摸得着,形成良性循环。

参考文献

[1]罗敏.互联网时代企业财务管理模型构建及创新[J].财经界(学术版),2018(17):75-76

[2]陳仁吉.风险管控在企业战略管理中的应用[J].企业改革与管理,2019(09):24-25

[3]翟磊磊.基于企业集团的财务战略管控探讨[J].管理观察,2019(12):173-175

作者简介:李二根(1986年),性别:男,民族:汉,籍贯:湖南省平江县,职称:中级经济师,学历:本科,单位:招商局集团有限公司,研究方向:战略管控、财务管理。

猜你喜欢

商业经济(2016年3期)2016-12-23

中国经贸(2016年20期)2016-12-20

现代经济信息(2016年27期)2016-12-16

商情(2016年40期)2016-11-28

科学与财富(2016年15期)2016-11-24

商(2016年32期)2016-11-24

企业导报(2016年19期)2016-11-05

时代金融(2016年23期)2016-10-31