消费金融促进绿色消费的机制研究

2019-12-06 03:48朱欣雅周凯文陈苗

中国集体经济 2019年33期

朱欣雅 周凯文 陈苗

摘要:绿色消费作为政府重点推出的对象,其发展面临正外部性和信息不对称导致的绿色消费需求不足的难题。当前研究多集中在供给端拉动绿色消费,文章从消费金融的角度出发,分析其促进绿色消费的作用机理,并提出了相关政策建议。

关键词:绿色消费;消费金融;信息不对称;外部性

一、引言

2016年3月1日《关于促进绿色消费的指导意见》文件出台,对绿色消费、金融扶持等进行了部署。所谓绿色消费,是指符合人的健康和环境保护标准的各种消费行为和消费方式的统称,本文主要研究绿色产品的消费,它作为绿色生产终端,有利于发挥末端的引领作用促进产业升级和企业转型,带动经济可持续发展。然而根据阿里研究院和阿里公益在北京联合发布的《2016年度中国绿色消费者报告》显示,截至2015年年底,绿色消费的人数仅为6500万。不难看出,当前消费者群体的环保意识还不足,购买商品时主要考虑性价比而非绿色产品与否。此外,由于市场信息尚不完善导致绿色标签模糊,商品市场上呈现良莠不齐的状况。考虑到之前研究多集中于如何通过金融手段促进绿色生产,鲜少有人从消费金融的角度探讨如何促进绿色消费(这里消费金融在学术界尚未有统一的定义,本文沿用许超的定义认为消费金融是和消费相关的金融服务),故本文将着力研究绿色消费的现实困境以及消费金融促进绿色消费的作用机制。

二、绿色消费的外部性与信息不对称分析

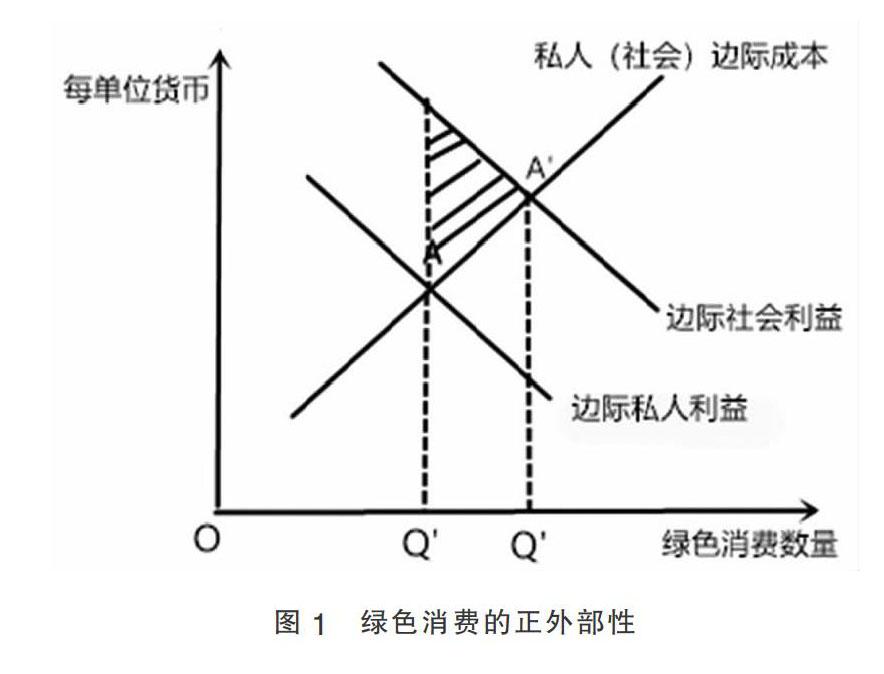

绿色消费的突出问题反映为绿色消费需求不足,而需求的不足又是由于其产生的正外部性以及信息不对称现象造成的。具体来看,绿色消费之所以备受关注,源于它对社会产生正外部性的影响。所谓正外部性是指,经济活动者(在这里指消费者)的经济活动给社会其他成员带来的无需支付费用便可得到的利益。绿色消费这一行为不但会给消费者本身带来效用的最大化,还会增进社会效用,使社会效用最大化,图1表示了绿色消费的正外部性。

如果绿色消费行为仅是一种私人决策,那么根据绿色消费的供需曲线可知绿色消费的数量决定于供给曲线与需求曲线的交点A。完全竞争市场下,绿色消费供给曲线反映生产方提供每单位绿色产品的边际成本。根据利益最大化原则,其与边际私人利益曲线相交点为提供的绿色消费数量。但从社会角度来看,由于增加1单位绿色消费的边际社会收益会高于边际成本,因此,当绿色消费数量超过Q时,社会效益便会增加,直到边际社会利益曲线与边际成本曲线相交,此时新的均衡点为A,在这一点上达到了社会最优数量Q。阴影部分面积表示当把绿色消费数量从Q增加到Q时所形成的社会净效益的增加。可见由于正外部性的存在,基于私人利益下的决策形成的均衡数量必定少于社会最优均衡数量。这意味着市场调节并不能实现最优效率,且新的均衡点对应的是更高的生产成本,无形加重了企业的负担,而企业常常将成本转嫁到消费者上,这就导致绿色消费品的价格普遍较高。

随着绿色消费品的价格升高,普通消费品反而在价格上更具有竞争优势。虽然绿色消费品能带来附加经济效益,如绿色消费品常常具有安全、环保等其他产品无法比拟的优点,但因为市场上存在严重的信息不对称现象,大部分消费者对绿色消费品的情况不甚了解,无法有效识别真正的绿色产品,甚至对产品的绿色性能持怀疑态度,宁愿选择非绿色产品,从而导致绿色消费品逐渐被普通消费品挤出市场。而当消费者发现市场上购买的产品质量堪忧时,会进一步降低消费意愿,需求曲线向左移动,导致了更低的均衡价格和均衡数量,从而逐步淘汰了市场上质量较高的绿色产品。当市场上只充斥着普通消费品时,即因为消费者的逆向选择出现了所谓的“劣币驱逐良币”。

综上,由于绿色消费的正外部性给企业带来了附加成本,绿色消费品价格上升;而市场上存在的信息不对称现象使得消费者群体无法准确感知到绿色消费的价值,对绿色消费品的支付意愿较低,因而导致了消费者的逆向选择,以上两种因素均导致绿色消费需求不足,使得绿色消费品逐渐退出市场。

三、消费金融支持绿色消费的作用机制

根据以上分析可得绿色消费品的正外部性以及市场上存在的信息不对称是导致绿色消费市场效率低下的两个主要因素。针对正外部性,可通过政府界定产权,提供财政补贴或是税收优惠等手段降低绿色成本,从而使绿色产品价格降低,消费需求上升。而针对市场上存在的信息不对称现象,可通过金融手段完善市场机制,改善消费者心理预期,从而增加绿色消费需求。由于消费金融通过向消费者提供金融服务满足消费需求来拉动经济已成为政策扶持重点,所以研究其支持绿色消费的作用机制是非常有必要的。具体来看,创新消费金融产品的供给机制,完善个人征信体系,落实绿色信贷政策,构建绿色保险制度均可以减少信息不对称的风险,引导消费者形成绿色消费倾向。

首先,创新消费金融产品。从宏观层面来看,消费金融产品有限。相比其他国家,我国针对绿色消费的金融产品明显结构较为单一,创新力度不足。目前欧美国家已经针对家庭和个人的不同需求推出了多种绿色金融产品,我国应借鉴国际经验,创新消费金融的形式和种类以满足消费者的绿色多元化需求,此外,应加大消费金融产品的宣传力度,让消费者充分了解相关产品的具体服务,从而进一步改善消費者对绿色消费认知和接受程度,增加绿色消费需求。例如,可以从金融支付手段的进一步创新做文章,将消费者的个人账户和日常的消费行为绑定,实时记录消费动向,当消费者出现绿色出行、绿色购买等绿色行为时,后台予以记录并进行积分奖励,在积分达到一定数量时,可换购相应的金融产品或金融服务从而为绿色消费金融的发展注入活力。

其次,构建个人绿色征信体系。从内容层面看,消费金融主要包括信贷政策和消费保险两大块。而这两大服务的落实都依托于征信体系的完善。健全的绿色征信体系加强了信息的流通,为消费金融支持绿色消费发展提供了保障,应把消费者的绿色消费行为纳入到个人征信数据库中,形成专属客户绿色信用档案,对其进行绿色信用评级作为消费者申请金融服务的参考。针对评级高的客户,可以优先提供消费金融服务。此外,各大服务主体应开展合作,实现信息共享,从而增加信息透明度。因此消费金融机构有提供绿色消费金融服务的动力,从而提供更多的金融服务便利而改善消费者绿色支付意愿。

再次,完善绿色信贷政策。从内容的具体角度来看,消费金融的一大主力来源于消费信贷,所以针对不同绿色信用评级的客户可实施不同信贷政策。对于有绿色消费行为的客户,金融机构应在贷款额度,还款期限,贷款利率上有不同等级的优惠。绿色信用评级越高,优惠力度越大,通过这种优惠政策满足消费者的即时需求,提高公众的支付意愿,从而鼓励支持消费者实行绿色消费。

最后,建立完备的绿色保险制度。从内容的另一角度来看,消费金融还包括消费保险这一金融服务。完备的绿色保险制度能增强消费者的信心,从而提高对绿色消费的接受意愿。针对有绿色性能顾虑的消费者群体提供绿色保险产品,这无疑是另一种保障手段。鉴于消费者对绿色产品的了解还不够,不确定在后续使用时是否能真正减少污染,这就导致大部分消费者不愿意接受绿色消费品的高价格。对此,消费金融机构应推出绿色保险保障产品的绿色性能,减少消费者的顾虑以提高其支付意愿,增加绿色消费需求。

四、政策建议

然而,只有金融作为调配手段还远远不够,政府也应配套出台相关政策辅助绿色消费的发展。

1. 政府对企业:政府可对绿色企业进行补贴以弥补企业的环境成本,从而鼓励企业从事绿色生产。另一方面,政府可对非绿色产品征收庇古税,提高其他产品的价格,使绿色消费品取得竞争优势,进一步增加绿色消费需求。同时,政府作为主导方,应出台配套的法律法规,规范绿色产品的市场秩序,完善绿色产品信息披露机制,减少绿色标识模糊不清的问题,从而给予企业正向刺激,引导生产者对绿色产品的预期向好发展。

2. 政府对个人:政府应引导消费者树立绿色消费的意识,通过相关政策鼓励绿色消费。对于购买绿色消费品的这部分群体,政府可对其采取税收优惠的手段鼓励个体进行绿色消费,同时加大绿色消费理念的宣传力度,例如社区讲座、家庭走访等吸引更多群体向绿色消费领域流动。

3. 政府对金融机构:对积极实施绿色消费金融服务的金融机构应予以政策支持,如要求央行针对这部分金融机构降低法定存款准备金率,从而驱动金融机构向市场上投放更多的绿色消费资本,引导社会资源向绿色领域流动。

参考文献:

[1]许超.消费金融发展综述[J].合作经济与科技,2017(19).

[2]杨煦,彭新宇,刘丹侠.以绿色金融政策促进绿色消费发展[J].长沙理工大学学报(社会科学版),2011(05).

[3]董艷芳.我国绿色金融产品发展的国际借鉴问题探讨[J].中国商论,2017(27).

[4]赵双菊.我国绿色金融发展存在的问题及对策[J].北方经贸,2019(02).

[5]袁祥飞,于晓龙,邱英杰.绿色金融支持绿色发展动因及其机制研究[J].海南金融,2018(09).

(作者单位:中国矿业大学管理学院)

猜你喜欢

商情(2018年15期)2018-06-04

财税月刊(2017年10期)2017-12-12

商情(2016年42期)2016-12-23

现代经济信息(2016年27期)2016-12-16

人间(2016年26期)2016-11-03

商(2016年20期)2016-07-04

中国市场(2016年9期)2016-06-20

商场现代化(2014年20期)2014-09-28

财经理论与实践(2012年5期)2012-07-13