国有商业银行产权制度改革公司治理效应研究

2019-11-27 03:12赫国胜

沈阳师范大学学报(社会科学版) 2019年6期

赫国胜 ,刘 冰 ,2

(1.辽宁大学 经济学院,辽宁 沈阳 110036;2.中国人民银行沈阳分行,辽宁 沈阳 110001)

一、引言

我国国有商业银行自产权制度改革以来,通过引进战略投资者、公开上市等多种方式实现了股权结构的多元化,并逐步建立健全现代公司治理结构。可以说,产权制度改革可以提高我国国有商业银行以及整个金融业的经营效率。清晰的产权结构有助于建立有效的委托—代理关系,按照现代企业制度的要求,产权制度改革能够推动我国国有商业银行建立有效的激励和约束机制,形成完善的商业银行公司治理结构,提高工作效率,增加经济效益,从而提高商业银行竞争力。

二、文献综述

(一)国外学者关于商业银行公司治理结构的研究

自20世纪30年代起,就陆续有一些经济学家开始关注公司治理的问题。Berle和Means在研究公司治理问题时发现,所有者和经营者利益一致才是公司治理的焦点所在[1]。此后,许多经济学家从多角度研究公司治理的相关问题。其中Beck等人及Claessens侧重于研究公司治理与企业发展绩效关系方面,他们一致认为良好的公司治理结构有利于企业的发展,而公司治理结构不健全的公司,发展会受到阻碍[2][3]。Klapper认为企业由于市场竞争的存在,为了自身的发展不得不改善公司治理结构以及优化股权结构[4]。Carney则研究了家族企业,他认为家族企业之所以在市场竞争中占有优势,根源在于良好的公司治理结构[5]。

在商业银行公司治理方面早在1994年,美国GAO组织针对1990年至1991年间美国倒闭的286家银行进行了专项调查,并认为有90%的银行倒闭是由于董事会的玩忽职守,也就是公司治理结构出现了问题。Anderson及Simon等经济学家针对日本和东南亚国家金融危机暴露出的问题进行了深入研究,得出低效的公司治理机制是银行业危机的深刻根源的结论[6][7]。次贷危机发生后,Hennie van Greuning分别针对单个银行以及商业银行体系的公司治理情况进行研究,得出公司治理结构对于两者而言都是安全稳定运行根本的结论[8]。

(二)国内学者关于商业银行公司治理结构的研究

国内学者针对商业银行公司治理问题进行了大量研究。早在20世纪90年代,张维迎等学者对公司治理进行基本的研究,他们从不同的角度对公司治理结构进行界定,从而开始了我国对公司治理结构以及商业银行公司治理的相关理论研究[9]。

李维安等人则将公司治理的外延扩展至商业银行领域。其研究指出,由于商业银行具有产品及资本结构的特殊性,导致商业银行公司治理具有不同于一般企业的特殊机制,因此对公司治理也提出了更高的要求[10]。李维安在进一步的研究中发现金融机构不完善的治理结构会蕴含着一系列的风险,这种风险的不断累积会导致金融事故甚至是金融危机的爆发[11]。肖丽等人在次贷危机发生后,针对大量银行倒闭暴露出的公司治理方面的问题,并通过运用熵权法对2002—2012年我国银行业稳定程度进行测算,深入研究了银行业公司治理与银行稳定的关系[12]。

三、公司治理效应生成机理分析

公司治理是协调委托人和代理人行为的一束制度安排[13],就国有商业银行而言,还包括利润最大化、社会责任、政治任务等的多元化目标。本文试图通过一个简易的函数模型说明公司治理对国有商业银行经营目标及经营绩效的影响机理。

(一)国有商业银行公司治理的衡量与动态运行机理

本文认为,国有商业银行的运营受到外部环境、战略目标等多种因素影响。假定国有商业银行所处软环境为E,战略目标为S,公司治理为C,经营绩效为P。

环境因素既包括经济金融全球化背景下信息技术和网络化等硬件环境,还包括市场环境和行政力量等软环境。对于影响国有商业银行的环境因素,本文侧重研究市场环境和行政力量两种截然不同的软环境影响因素。本文假定环境因素(E)是一个多维向量,且假定e1代表金融深化的程度,e2代表行政力量的干预,其展开形式可以表示为:

我国国有商业银行具有多重战略目标,国有商业银行必须以经济类战略目标为首要目标。同时国有商业银行必须承担一定的政治任务和社会责任等非经济类战略目标。其中,经济类战略目标又可以细分为利润最大化目标、市场占有率目标等,非经济类目标又可以细分为扶持小微企业、实施普惠金融、绿色金融等助力国家战略发展的措施和目标。因此,战略目标(S)是一个多维向量,其展开形式可以表示为:

为了简化分析,本文将战略目标精简为利润最大化的经济目标(S1)及助力国家经济和金融政策的行政目标(S2)。

由于国有商业银行战略目标受到环境因素制约,因此,可以将环境因素与战略目标的一般函数关系可以表示为:

国有商业银行公司治理则受到战略目标及环境因素双重影响。其函数关系可以简化表示为:

纵观我国经济体制改革历程,在传统计划经济时期,环境变量中E2(行政力量的干预)占据绝对重要的地位,由此决定此时我国国有商业银行以S2(行政目标)作为唯一战略目标,国有商业银行并没有成为真正的企业。这一时期对(4)式S1及S2分别求偏导数,可以得出:

随着我国市场经济体制改革的不断深入开展,以及我国国有商业银行产权制度改革的不断推进,国有商业银行所处环境向量中E1(金融深化的程度)占比重要程度不断提升,E2重要程度不断下降。在产权制度改革中国有商业银行逐渐成为以利润最大化为目标的企业。由于历史遗留问题以及国有商业银行中国有产权仍是最大股东等原因,此时国有商业银行以S1及S2为双重经营目标,这一时期对(4)式S1及S2分别求偏导数,可以得出:

这一结果反映了国有商业银行的经济目标(S1)对公司治理起到边际递增的作用,而行政目标(S2)对公司治理则起到边际递减的作用。且随着我国经济体制不断健全、金融市场不断开放、金融深化不断推进,(4)式中S1及S2的权重也在进行不断调整,S1所占比重会越来越低,而S2所占比重将会越来越高。

(二)国有商业银行公司治理影响绩效的行为机理

产权制度改革是公司治理的前提。国有商业银行通过引入民间资本及外资资本,改变了国有商业银行单一国有产权的产权结构状况,民间资本股东及外资资本股东必然要求企业的利润最大化目标,从而有助于国有商业银行增加经济目标的权重,降低行政目标的权重。

产权制度改革的目标是建立现代企业制度,建立并完善国有商业银行的公司治理。公司治理以“三会一层”为表现形式,其实质为股东与银行经理层的制衡与激励。在公司治理框架下,国有商业银行权力机构、执行机构及监管机构相互分离,相互制衡,既能够避免“内部人控制”,保证经理层做出的重大经营决策受到董事会的监督和制约,又能够极大地调动经理层的工作积极性,提高国有商业银行的经营效率和利润率。

公司治理可以最大限度保证国有商业银行在制约约束的框架内运作,保证了运营的规范性[14]。避免国有股东作为国有商业银行最大股东决策的随意性,避免国有资产的流失。

四、产权制度改革对国有商业银行公司治理影响的实证检验

(一)研究假设

产权制度改革虽然国有股权仍然是第一大股权的性质未变,但国有商业银行形成了包括国家股、国有法人股、社会法人股以及流通股在内的多元股权结构。作为“经济人”的股东必然以追求利润最大化为第一目标,由于“用脚投票”机制的存在使得国有股权必须在经营过程中提高公司治理效率,最终实现经营效率的提高。

假设1:第一大股东比例的降低有助于提高国有商业银行上市后的公司治理效率。

股东通过股东大会选举董事会和监事会,并由董事会任命经理层实现国有商业银行的运营。董事会成员所代表的利益集团也必然是多元化的,在国有商业银行的决策过程中代表不同股权性质的股东为实现自身利益的最大化,相互制衡,相互监督,能够提高国有商业银行公司治理效率。

假设2:股东之间相互制衡能够提高国有商业银行上市后公司治理效率。

完善的公司治理是包括股东大会、董事会、监事会以及经理层在内的相互监督相互制衡的有机组织。适度的董事会规模既能保证在国有商业银行决策过程中集思广益,又能避免推诿扯皮,能够有效提高上市后国有商业银行的公司治理效率。此外,监管部门通过引进独立董事制度保护中小股东的利益,董事会中包括一定数量的独立董事能够较好的平衡大股东与中小股东的利益关系。

假设3:公司治理结构的完善能够提高与上市银行公司治理效率。

(二)指标选取及模型设定

本文尝试构建非平衡面板数据模型研究国有商业银行公开上市后公司治理效率的变化趋势,并做如下设定。

1.被解释变量。参考国内外学术文献,比较公认的是使用上市公司的托宾Q值作为能够反映公司治理效率的指标。由于非上市公司没有能够较好衡量公司治理的指标,而能够反映上市公司市场价值的Tobin’s Q(托宾Q值)则能够较好地反映公司治理效率。本文拟选择能够反映公司治理效率的指标作为模型的被解释变量。

托宾Q值(Q)用公式表示为:

2.解释变量。本文选择反映国有商业银行股权分布情况指标,包括第一大股东持股比例(S1)、前十大股东持股比例(CH10)。股东制衡情况指标,具体为Z指数。公司治理指标,包括董事会规模(BOARD)、独立董事比例(ID)。

设Z为Z指数,Si为第i大股东持股比例,则:

Z指数是衡量其他股东对第一大股东制衡程度的指标,Z指数越大,意味着对第一大股东制衡的程度越大。

3.控制变量。由于不同规模的银行风险承担的能力不同,因此,本文选择银行总资产的自然对数作为控制变量指标,资本充足率成为次贷危机后衡量银行风险的重要基础性指标。因此本文选择银行资产规模(Asset)及资本充足率(CAR)。

具体模型设定如下:

(三)样本选取及数据来源

本文选择四大国有银行上市数据作为研究数据,并选取上市的股份制银行和城市商业银行作为对比组数据,用以研究随着产权改革不断推进国有商业银行公司治理效率的变化趋势。所有数据均来源于各行年报及wind数据库。

由于四家国有商业银行内地上市时间分别为2006—2010年,本文选取自国有商业银行上市以来(即2010—2018年)的数据作为研究样本。为保证数据完整性,本文选择2010年以前上市的股份制银行及城市商业银行作为对比组,除去国有商业银行,共有12家作为对比组样本银行。

(四)国有银行组实证结论及分析

1.描述性统计与分析

首先,反映公司治理效率的托宾Q值。考察期内,最大值为10.996,最小值为5.078,平均值为7.339。

其次,反映商业银行股权分布情况指标的描述性统计分析。考察期内,第一大股东持股比例最大值为67.72%,最小值为34.71%,平均值为49.526%。可见,随着国有商业银行产权制度改革的不断完善,第一大股东比例比改革初期有了较为明显的改善。前十大股东比例最大值为97.98%,最小值为93.35%,平均值为96.193%,说明国有商业银行上市后股权结构仍然较为集中。

再次,反映商业银行股东制衡情况指标的描述性统计分析。考察期内,Z指数最大值为1.793,最小值为0.438,平均值为1.070。说明国有商业银行形成对第一大股东的制衡程度还较不均衡。

最后,反映商业银行公司治理指标的描述性统计分析。考察期内,董事会规模最大值为17,最小值为10,平均值为14.028。独立董事比例最大值为0.5,最小值为0.167,平均值为0.376。说明国有商业银行在产权改革中都建立较为完善的公司治理结构。

表1 国有银行组变量描述性统计表

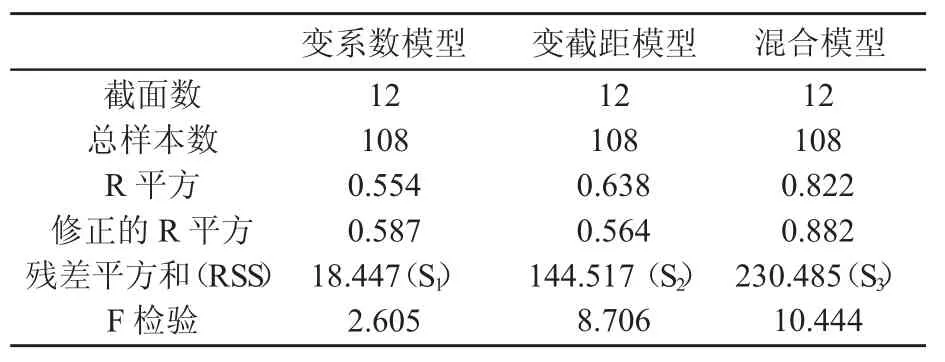

2.模型筛选

表2 国有商业银行组模型筛选表

面板数据模型根据常数项和系数向量是否为常数可以分为3种类型:混合回归模型、变截距模型和变系数模型。经计算,本文设定的面板数据模型接受变截距回归结果。

3.回归分析

表3 国有银行组估计结果

回归结果显示,除去前十大股东持股比例(CH10)以及独立董事比例(ID)两项指标不显著以外,其他指标均与被解释变量托宾Q值呈现显著关系。我们可以得到如下结论。

第一,第一大股东持股比例S1反映公司治理效率的指标托宾Q值具有显著的负向相关关系(在1%的水平下),符合“第一大股东比例的降低有助于提高国有商业银行上市后的公司治理效率”的假设。

第二,反映股东之间相互制衡关系的Z值指标在1%水平下显著为负。与“股东之间相互制衡能够提高国有商业银行上市后公司治理效率”的假设不相符。

第三,董事会规模在5%水平下显著为正,且独立董事比例指标不显著,在一定程度上符合“公司治理结构的完善能够提高与上市银行公司治理效率”的假设。

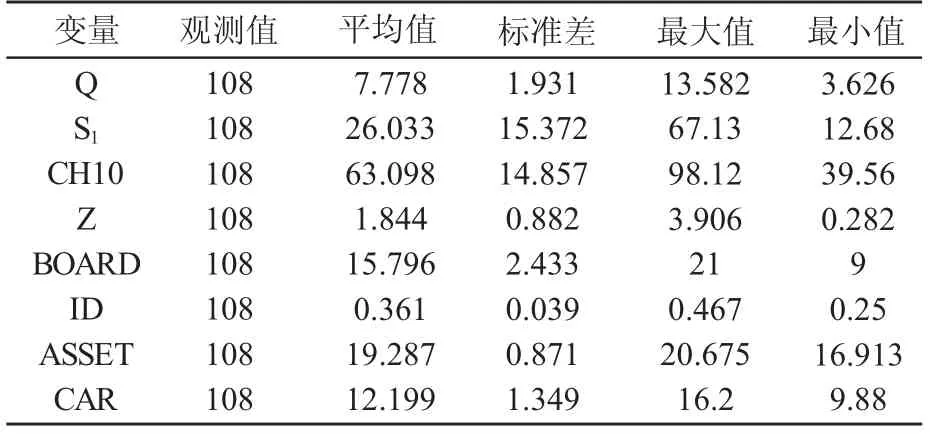

表4 股份制银行及城市商业银行组变量描述性统计表

(五)股份制银行及城市商业银行组实证结论及分析

1.描述性统计与分析

首先,反映公司治理效率的托宾Q值。考察期内,股份制银行及城市商业银行最大值为13.582,最小值为3.626,平均值为7.778。

其次,反映商业银行股权分布情况指标的描述性统计分析。考察期内,股份制银行及城市商业银行第一大股东持股比例最大值为67.13%,最小值为12.68%,平均值为26.033%。前十大股东比例指标最大值为98.12%,最小值为39.56%,平均值为63.098%,可见,非国有银行股权分布普遍较为分散。

再次,反映商业银行股东制衡情况指标的描述性统计分析。考察期内,Z指数最大值为3.906,最小值为0.282,平均值为1.844。说明非国有商业银行对第一大股东的制衡程度差异性较大。

最后,反映商业银行公司治理指标的描述性统计分析。考察期内,董事会规模最大值为21,最小值为9,平均值为15.796,。董事会规模的较大差异主要受制于银行间资产规模的较大差异。独立董事比例最大值为0.467,最小值为0.25,平均值为0.361。说明非国有商业银行在考察期内都建立了较为完善的公司治理结构。

2.模型筛选

同上述国有银行计算方式,经计算,本文设定的非国有银行面板数据模型接受混合模型回归结果。

3.回归分析

回归结果显示,所有解释变量均与被解释变量托宾Q值呈现显著关系。我们可以得到以下结论:

第一,第一大股东持股比例S1与反映公司治理效率的指标托宾Q值具有显著的正向相关关系(在10%的水平下),前十大股东持股比例CH10在5%水平下显著为负。

表5 股份制银行及城市商业银行组模型筛选表

第二,反映股东之间相互制衡关系的Z值指标在5%水平下显著为正。意味着前十大股东对第一大股东制衡的程度越大,公司治理效率越高。

第三,董事会规模显示在1%水平下显著为正,而独立董事比例在1%水平下显著为负。

(六)实证结果对比及结论

由于本文中研究组国有商业银行回归结果与非国有商业银行回归结果有较大差别,因此本文将研究组国有商业银行数据与对比组非国有商业银行(包括股份制银行和城市商业银行)数据进行对比,并试图分析产生差别的原因。

1.反映公司治理效率的指标托宾Q值指标。从表中看到,不论是均值还是中位数,非国有银行组均略高于国有银行组。可见非国有银行的公司治理效率总体略高于国有银行,国有商业银行产权制度改革虽取得阶段性成效,但仍有进一步深化改革的空间。

2.反映商业银行股权结构的指标S1和CH10,国有银行组不论从均值还是中位数都远远高于非国有银行组。非国有商业银行股权结构更加分散、更趋于多元化,可以看出,对于国有商业银行,第一大股东通常已经占到一半的股权,而前十大股东则能占到全部股权的95%左右。说明国有商业银行第一大股东持股比例过高,这一比例的下降有助于提高公司治理效率,而非国有银行第一大股东持股比例较低,提高这一比例则能够提升公司治理效率。

表6 股份制银行及城市商业银行组估计结果

表7 国有银行与非国有银行描述性统计对比

表8 国有银行与非国有银行回归结果对比

3.反映股东之间相互制衡关系的Z值指标,国有银行组不论从均值还是中位数均低于非国有银行组。Z指数是衡量其他股东对第一大股东制衡程度的正向指标。可见,非国有银行其他股东对于第一大股东的制衡作用更加突出。非国有商业银行Z值则显著为正,说明非国有银行股东之间相互制衡能够提高国有商业银行上市后公司治理效率。而国有商业银行Z值显著为负,原因主要在于国有银行一股独大问题仍在,不仅从持股比例上其他股东无法与之抗衡,从实质上其他股东对其制衡和监督可能只是流于形式,并未真正起到监督和制约作用。

4.反映公司治理结构是否完善的指标,董事会规模和独立董事比例非国有银行和国有银行并无太大差别,说明从形式上国有商业银行产权制度改革后已基本完善公司治理结构。

猜你喜欢

云南农业科技(2021年6期)2021-12-30

小学生学习指导(高年级)(2021年3期)2021-04-06

中国粮食经济(2018年10期)2018-12-30

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年15期)2016-10-19

股市动态分析(2016年4期)2016-09-29

股市动态分析(2016年29期)2016-08-04

红土地(2016年7期)2016-02-27

人间(2015年20期)2016-01-04

中国卫生(2014年7期)2014-11-10