银行间债券市场国债续发行情况及其对流动性的影响

2019-11-21 12:02金玥

财政科学 2019年9期

金 玥

内容提要:本文从国债续发规模、续发价格、续发节奏等维度,结合具体指标因子从纵向时间趋势及横向期限品种详细分析了2011-2019年上半年我国银行间债券市场国债续发的基本情况,并深入研究了国债续发在及时性、宽度、深度、弹性等方面对各个流动性衡量指标的影响,本文发现:历经八年探索,国债续发呈现出较为明显的规律性运行特征,通过续发,流动性各个指标基本随着续发次数增加而不断改善,表明续发确实提高了银行间债券市场的流动性。因此,财政部在进一步建立和完善国债续发行框架时,可重点关注计划性新发与规律性续发的配合,增强市场的稳定性和预见性,同时加大续发力度,进一步提高国债市场深度,不断健全反映市场供求关系的国债收益率曲线,助力银行间债券市场进一步对外开放。

我国银行间债券市场自1997年6月建立以来,一级市场债券发行规模不断扩大,二级市场债券交易品种和参与主体不断丰富,银行间债券市场不仅为投资者和发行人提供了便捷的投融资渠道,而且成为货币政策和财政政策实施的重要平台,银行间债券市场交易形成的收益率也是各类资产定价的重要基准,尤其是国债收益率已经成为金融市场上的重要基准利率。但是,我国国债市场与美国等发达市场相比,以换手率等指标来衡量,流动性仍然偏低。为此,财政部建立国债续发行制度,积极运用国债做市支持等手段,促进一级、二级市场协调发展,提升国债流动性,不断健全反映市场供求关系的国债收益率曲线。

所谓国债续发行,是指对已发行的国债增加发行额度的一种发行制度,续发行国债的起息日、兑付安排、票面利率、交易及托管方式等与之前发行的同期国债相同,续发后与之前发行的同期国债合并上市交易。国债的续发行制度扩大了单只国债的规模,有利于提高国债的交易活跃度,增加流动性。一个流动性较高的市场,有利于基准利率的形成以及金融衍生品的发展,同时也有利于吸引境外投资者的加入,提升债券市场对外开放程度和国际化水平。此外,对于财政部而言,国债续发行制度有利于减少国债碎片,减轻国债还本付息管理的负担,平衡国库资金的波动。

我国首次续发行实践是2003年5月对七年期03国债01增发350亿元,2011年开始对各个期限国债全面试行续发行。2011年至2019年6月30日,财政部累计共对144只国债续发280次①不包含2017年对特别国债的发行及续发。,经过8年时间的探索,财政部在国债续发方面积累了大量经验,整体续发情况趋于稳定并呈现规律性。本文将在分析我国银行间债券市场国债续发行基本情况的基础上,进一步研究续发对于国债流动性的影响,以提供相应的政策建议及参考。

一、国债续发行基本情况

观察我国银行间债券市场国债续发行情况,可以从续发规模、续发价格、续发节奏三个维度出发,对其中的观测指标因子进行纵向时间以及横向期限品种的分析。

(一)续发规模维度

续发规模维度是从量的角度看整个国债续发的情况,具体观测的指标因子包括续发总量及占比、平均续发规模、续发次数等。

1.续发总量及占比

整体来看(如图1),2011年-2019年上半年,我国银行间债券市场国债续发行规模呈现逐年递增的趋势,在期限品种上也不断丰富。

图1 国债续发行总量及占比的时间趋势

从时间上看,2011-2015年,我国国债续发行整体规模较小,年均只有5000多亿元,续发规模占同期总发行规模的占比普遍在50%以下,即续发量不及同期新发量;2016年起国债续发总量显著提高,并超过了同期新发规模。2016年财政部累计续发国债1.36万亿元,较2015年增加70.31%;2019年上半年,国债续发总量已突破1万亿元,续发量占比高达78.35%,远超同期水平。

从期限品种上看,2011年我国首次尝试对国债进行规律性续发行,虽然规模不大,但是各个期限品种均有所涉及;随后几年,财政部对国债的续发行集中在3Y、5Y、7Y、10Y关键期限品种上;在积累了一定的续发经验后,2016年起财政部增加了续发行国债的品种,将更短的1年期以及更长的30年期国债纳入续发行范围。就具体某个期限品种而言,财政部更偏向于续发行7Y、10Y等流动性更好的国债(如图2)。2011年至2019年上半年,7Y和10Y国债累计续发规模分别为1.87和1.81万亿元。但是,对于20年期国债,只有2011年续发过一次,而50年期国债目前还未进行过续发。

图2 国债续发行总量及占比的期限品种特征

2.平均续发规模

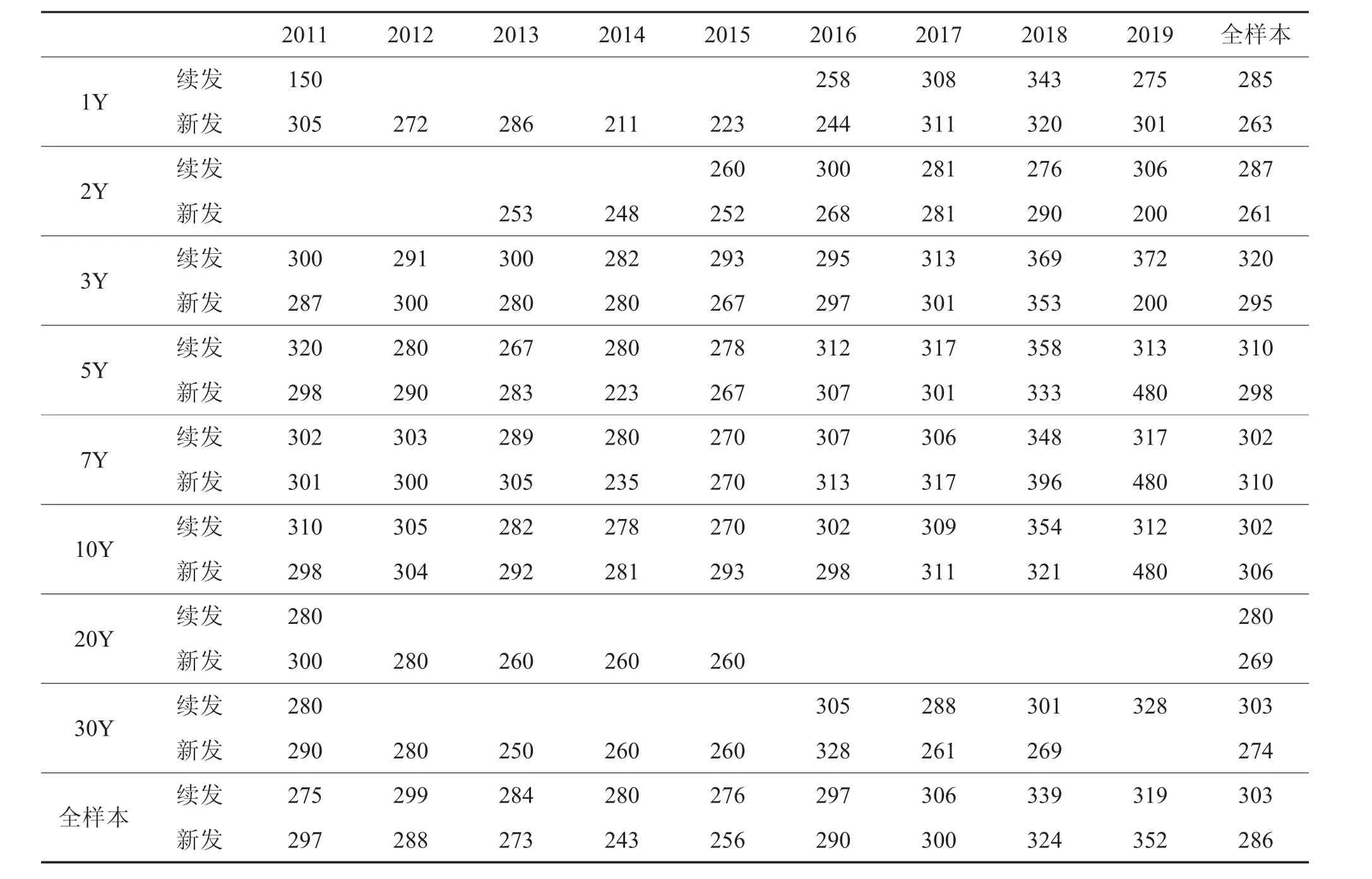

整体来看(如表1),国债平均每次续发规模在300亿元左右,相对略高于平均每次新发规模的286亿元。

从时间上看,2016年以后的平均续发规模较之前有所提高,这一点与新发情况较为一致。其中,2018年是平均续发规模最高的一年,2019年上半年国债的平均续发规模下降约6个百分点,但是2019年平均新发规模较2018年增加了8个百分点,5Y、7Y、10Y的新发规模均为480亿元,接近历史峰值。

从期限品种上看,3Y和5Y的平均续发规模最大,分别为320亿元和310亿元,但是7Y和10Y在平均新发规模中是最大的,分别为310亿元和306亿元。

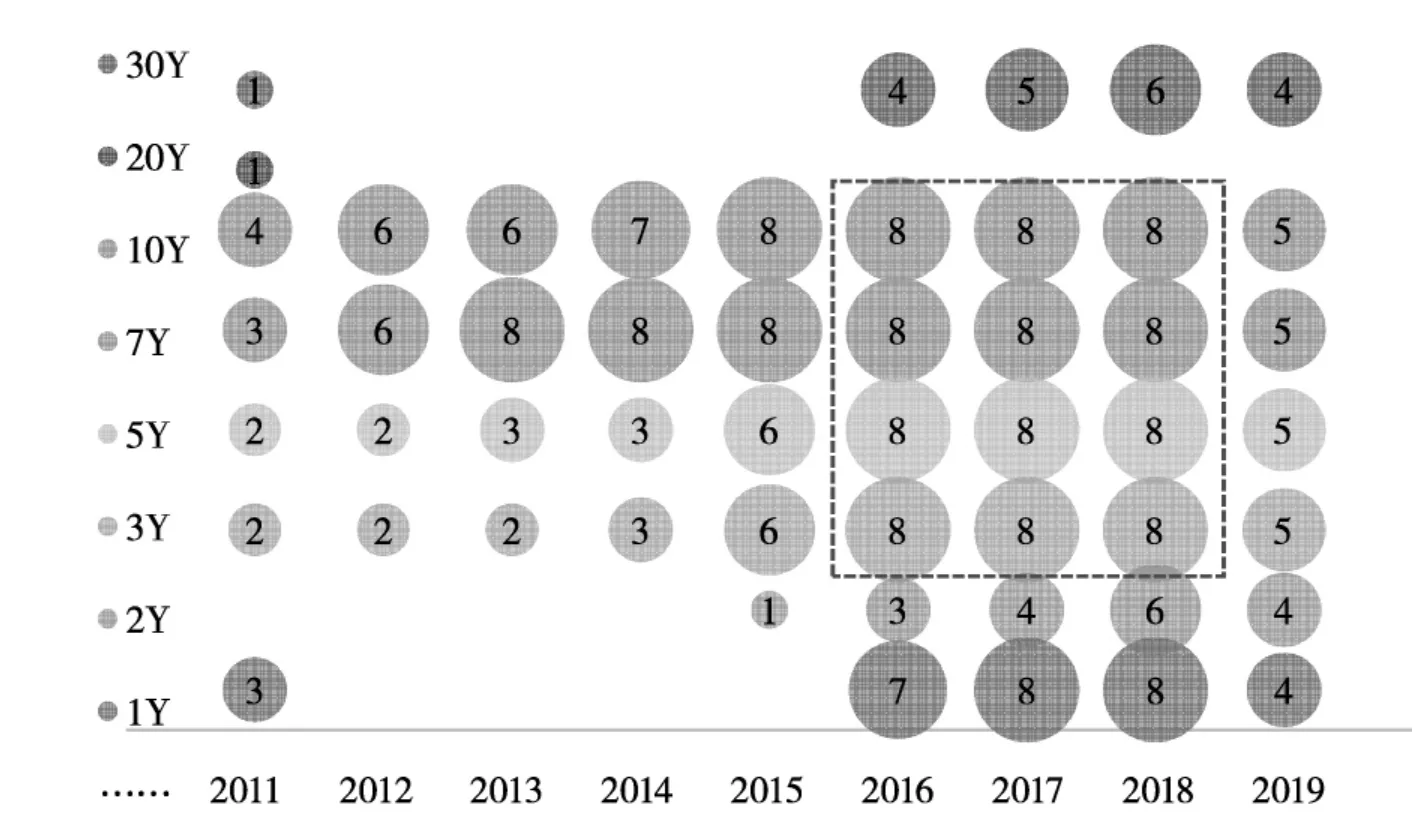

3.续发次数

整体来看(如图3),各个期限的国债续发次数均逐年增加,并在达到一年续发8次时趋于稳定。结合各期限国债的发行次数进一步分析,可以发现,2016-2018年,财政部对3Y、5Y、7Y、10Y这4个关键期限的国债均发行4次、续发8次,也就是说,这几个期限的国债都存在着明显的“发一续二”规律。

对同一国债的续发次数,2011-2019年的历史经验表明,财政部对66%以上的已发行债券都进行过续发操作,其中对同一国债续发两次的情况是最多的(如图4)。进一步分析续发两次的情况,其中7Y、10Y国债续发最多,5Y、3Y国债次之,这也与债券的发行情况相吻合。

表1 国债平均续发与新发规模情况 单位:亿元

图3 国债续发次数情况

(二)续发价格维度

续发价格维度是从价的角度看整个国债续发的情况,具体观测的指标因子包括折溢价情况、估值价差、加权平均续发价格等。

图4 同一国债续发次数情况

1.折溢价情况

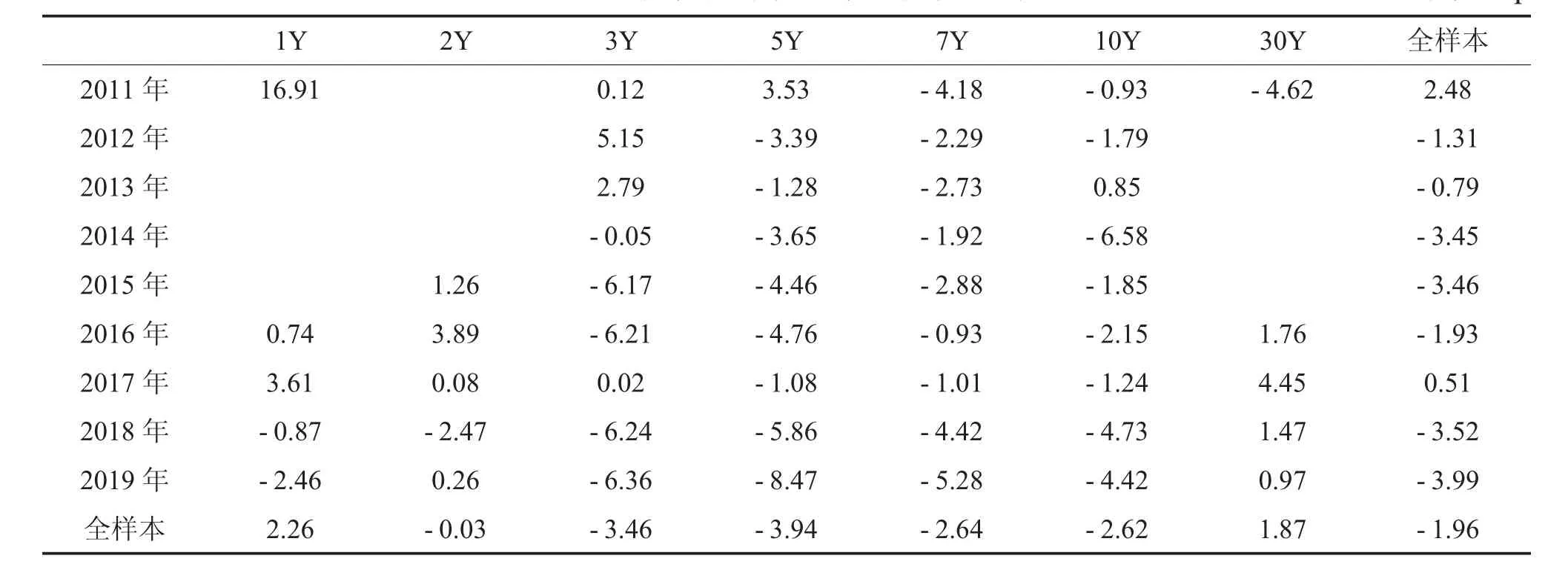

一般来说,当续发行时,若市场利率处于下行空间,则续发行的参考收益率会低于新发时的票面利率;反之,当市场利率上升时,续发行的参考收益率则高于新发时的票面利率。对历年数据进行统计(如表2),我们发现2013年、2017年在债券市场经历熊市的时候,续发行的参考收益率分别高于票面利率18.86bp和15.88bp,即续发行价格是低于面值的;在2014-2015年及2018年债券市场牛市的时候,续发行参考收益率低于票面利率7-9个bp,即发行价格高于面值。总体来说,续发行的折溢价比较小,平均只有1.18bp。

表2 国债续发行的折溢价情况 单位:bp

2.估值价差

估值价差是将续发行的参考收益率与该债券前一日的中债估值进行比较,由于国债续发行采用拍卖形式、价格招标,续发行收益率反映了一级市场的定价,而中债估值则体现了债券二级市场的定价。从时间上看(如表3),历年的估值价差普遍为负,即续发行的参考收益率普遍略低于中债估值。续发行国债的起息日、兑付安排、票面利率、交易及托管方式等与之前发行的同期国债相同,如果商业银行等机构从二级市场交易获得大量国债,势必会造成价格上涨,而通过一级市场,可以以较为稳定的成本获得这些国债,因此续发行对投资者的吸引力更强,所以会出现续发行参考收益率普遍略低于中债估值的情形。

表3 国债续发行收益率与估值的价差 单位:bp

3.加权平均续发价格

通过计算国债新发和续发基于发行规模的加权平均利率,可以得到一条类似于反映国债发行的加权平均期限结构的“利率曲线”(如图5)。首先,在关键期限利率上,无论新发还是续发,与国债到期收益率的差异均较小;其次,1Y和30Y的续发加权平均利率略高于国债到期收益率曲线,其余关键期限的新发和续发收益率均低于对应的到期收益率;最后,7Y的新发和续发收益率均高于10Y,表现出比较明显的流动性溢价。

图5 国债续发行的加权平均期限结构

(三)续发节奏维度

续发节奏维度是从发行时点的角度看整个国债续发的情况,具体观测的指标因子包括续发时点、续发间隔等。

1.续发时点

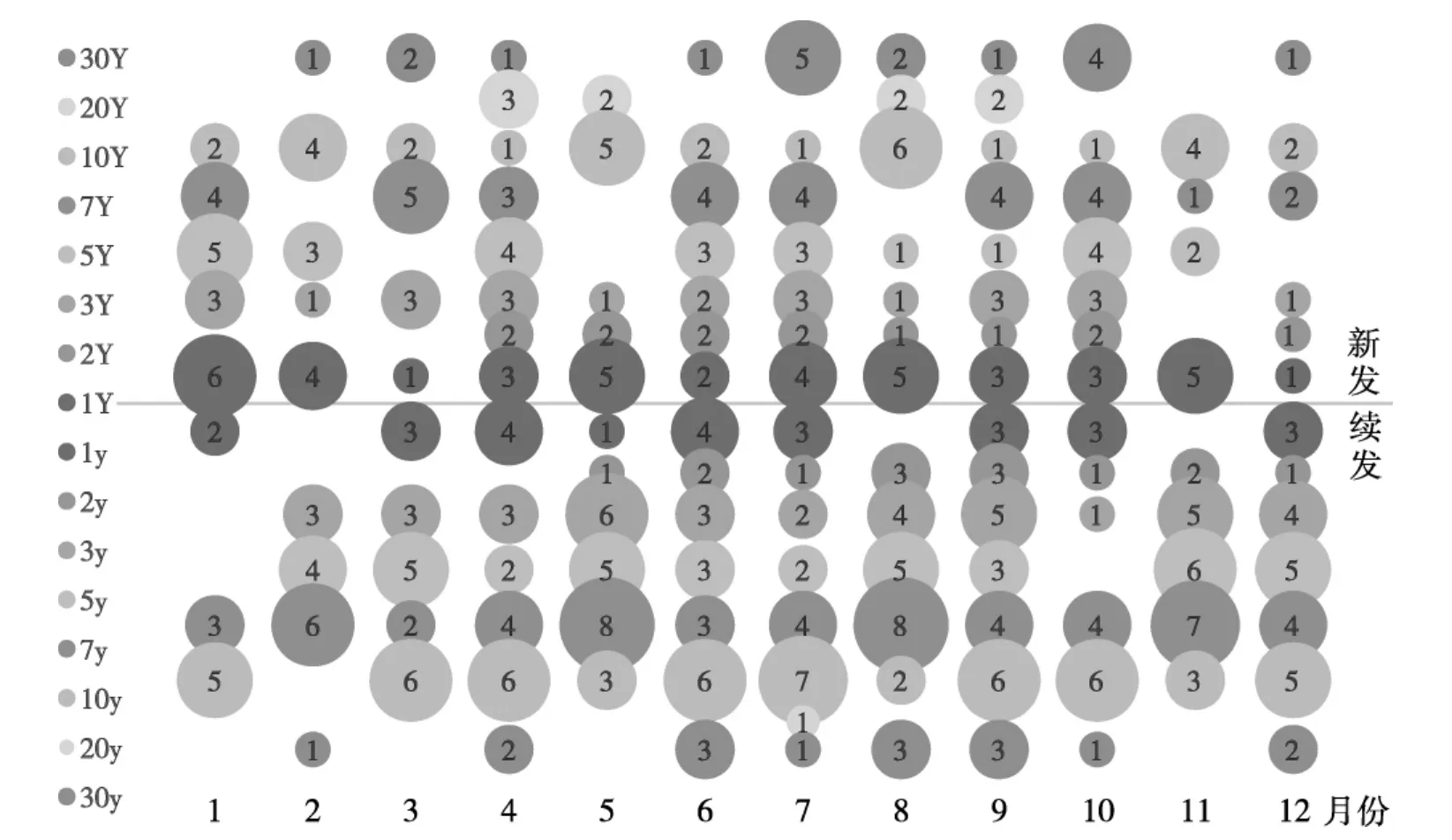

对2011-2018年国债续发在月份上的特征进行统计(如图6),可以发现国债续发呈现出比较明显的季度特征,主要集中在二、三季度,并且在每个季度内都呈现逐月递增的趋势,即季度末月的续发规模和续发次数都是最大的。如果将国债续发情况与新发情况进行对比,可以发现二者呈现互补的关系,具体来说,在新发规模下降的月份,续发规模相对上升;新发次数下降的月份,续发次数就会上升,比较典型的是6月、9月、12月。

图6 国债续发行规模及次数的月份特征

具体分期限品种来看(如图7),国债续发和新发也存在着明显的互补关系,例如7Y国债的续发集中在2、5、8月份,而这几个月份恰好没有7Y国债的新发。通过新发和续发的搭配,二者相互补充,可以实现全年各个月份都有各个期限的国债供给,有利于提高国债二级市场的流动性,对完善国债收益率曲线作为基准利率起到重要作用。

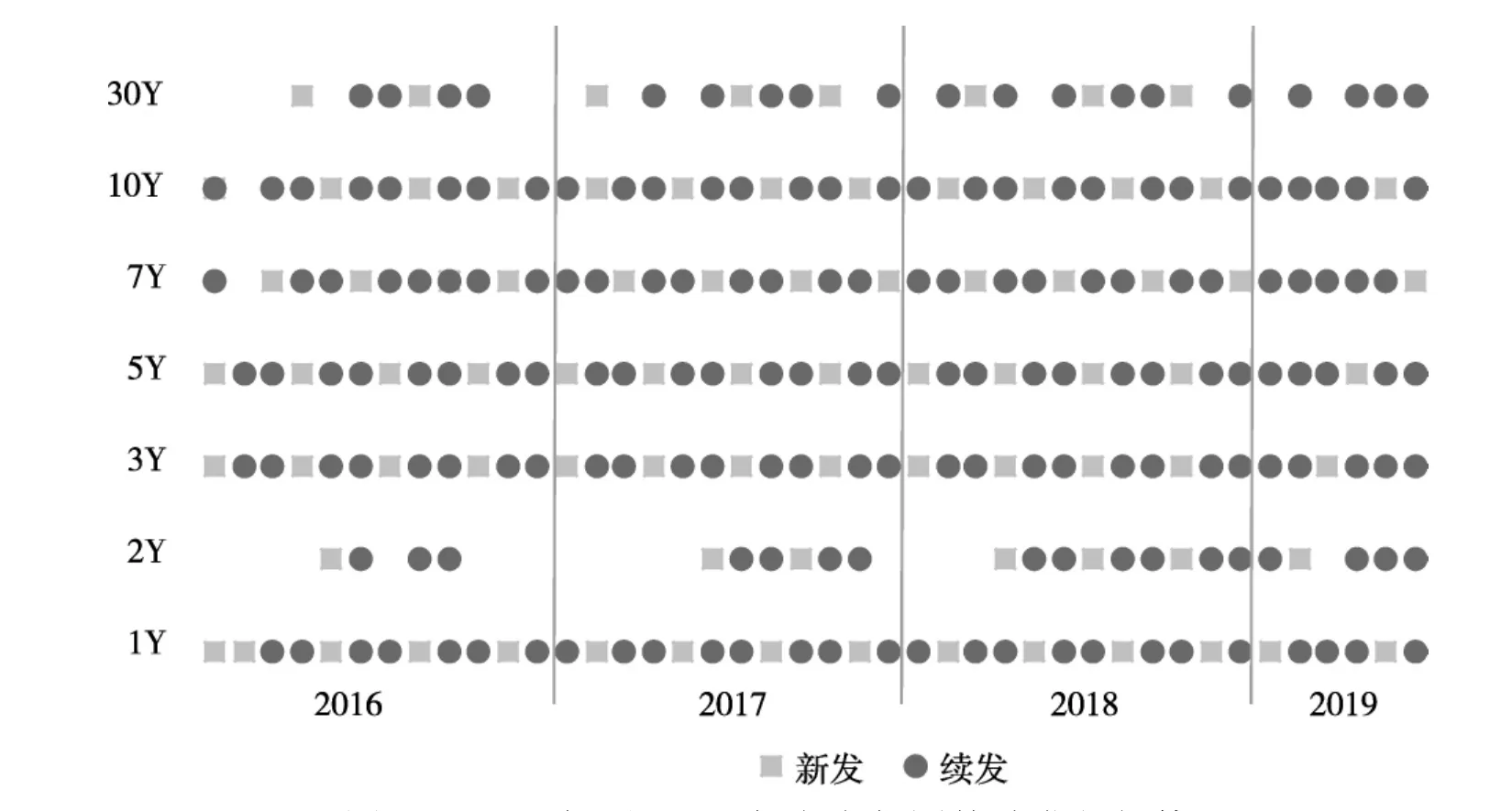

此外,由图7还可以看出,历史上国债的新发和续发整体呈现碎片化、零散化特征,续发节奏和规律性较差,这一方面不利于市场上投资者形成稳定的预期,另一方面也给财政部的国债到期管理带来较大负担。实际上,近些年国债续发行的规律性已明显改善,如图8,2016年只有部分期限品种的国债有稳定的新发和续发节奏,比如3Y和5Y的发行节奏相一致,但是对于其他品种的国债,会出现某个月同时有同一期限国债的新发和续发现象。2017-2018年,绝大多数国债都遵循了“发一续二”的规律,即新发一次,随后连续两个月每月续发一次,第三个月会有另一只同期限国债新发进行衔接,如此往复,并且1Y和10Y、3Y和5Y具有相同的新发续发节奏。2019年,财政部明显增大了续发力度,同时相应减少了新发次数。根据2019年国债发行计划,财政部将对1Y、2Y发一续三,对3Y发一续四,对5Y、7Y、10Y、30Y发一续五,对50Y发一续二,国债续发行的规律性更加明显。

图7 国债续发行期限品种的月份特征

图8 2016年至2019年上半年国债续发行规律

2.续发间隔

从续发间隔时间来看(如图9),国债续发距离该券新发的平均时间间隔为32个自然日,2011-2015年续发间隔时间整体偏长且波动较大,比如11附息国债02的首次续发间隔为119天,最短的续发间隔为14天。但是,2016年至今,国债续发的时间间隔趋于平稳,基本维持在一个自然月左右。这说明财政部在国债还处于“新券”(on-the-run)的时候就进行续发,而不是等这只券已经变成“旧券”(off-the-run)时再通过续发提高其交易活跃度。

(四)小结

综合上述分析,对我国银行间债券市场国债续发行情况分析可以得到表4:

图9 国债续发行时间间隔情况

表4 国债续发行基本情况

续发规模方面,续发总量及占比、平均续发规模及续发次数在时间趋势上均逐年递增,期限品种上,7Y和10Y的续发总量最多,主要是由于续发次数更多贡献的;3Y和5Y的续发总量次之,主要由平均续发规模较高驱动。续发价格方面,折溢价情况主要受发行时市场利率环境影响,续发的参考收益率与估值的价差普遍为负,表明一级市场对于投资者的吸引力更强。续发节奏方面,2016年以后国债的续发行逐渐呈现出明显的规律性,新发和续发相互补充,2019年财政部加大了国债续发行力度,各个期限国债形成了各自的续发节奏。

二、续发行对国债流动性的影响

续发行增加了单期国债的供给,有利于提高二级市场的流动性,本文将从流动性指标入手,深入分析续发行对不同期限国债流动性产生的影响。

(一)流动性指标

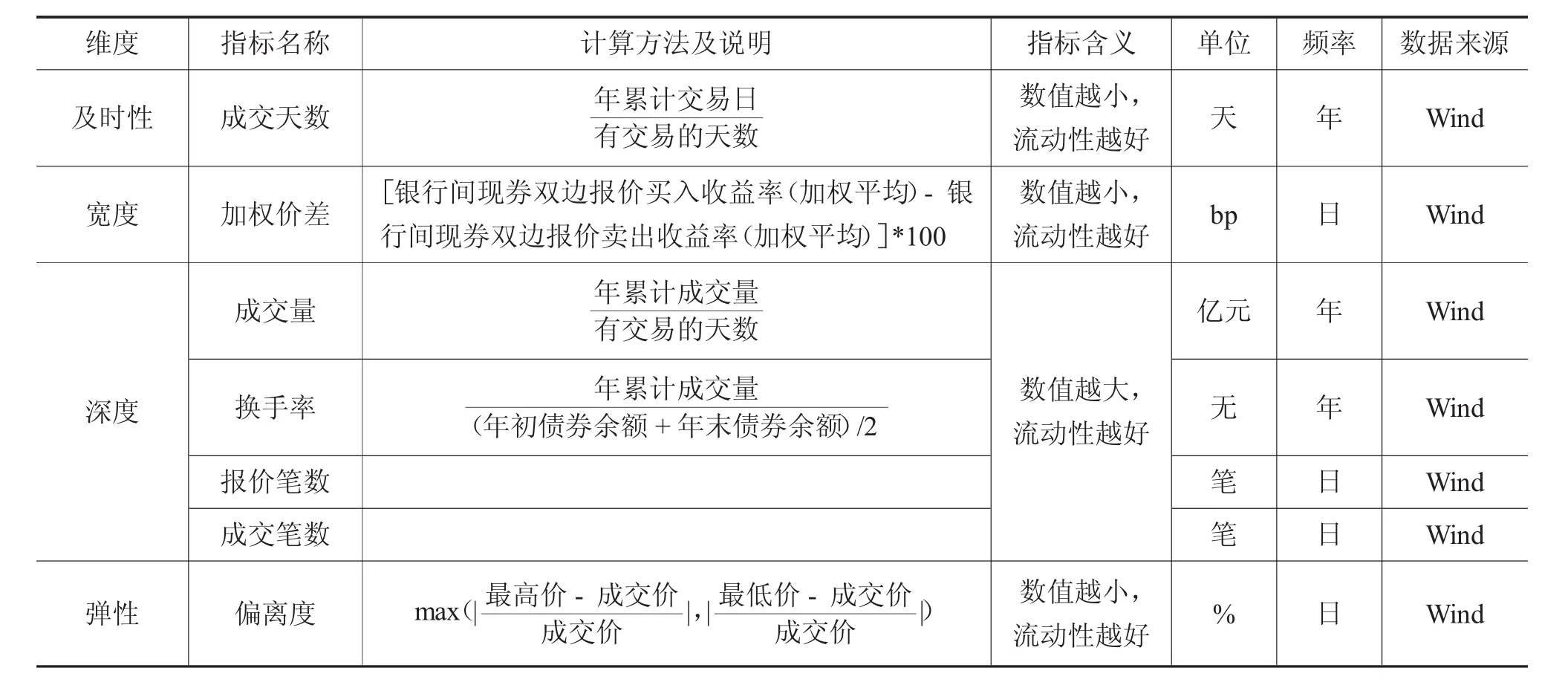

流动性有宏观和微观两层含义,宏观层面的流动性是指整个经济体中货币投放的数量,微观层面的流动性则主要指资产的变现能力,即资产能够以合理的价格在短期内快速变现,则称为流动性更好,本文分析国债续发行对流动性的影响,主要指后者。

衡量资产流动性主要有四个维度:及时性、宽度、深度和弹性。及时性用来衡量资产变现的时间,本文选取的指标是平均成交天数,用于衡量投资者想要交易该只国债平均需要花费的时间,该指标越小,表明交易的等待时间越短,流动性越好。宽度用于衡量价格层面达成交易的成本,本文选取的指标是银行间现券双边报价加权平均买卖价差,价差越小,反映了债券的流动性越好。深度则衡量交易量对交易价格的冲击,本文选取的指标有成交量、换手率、报价笔数及成交笔数,这四个指标数值越大,均表示该只国债交易越活跃,流动性越好。弹性用于衡量当交易量较大导致交易价格发生偏离时,成交价格的偏离程度或回复到均衡价格的时间,本文选取的指标是5日内交易价格的最大偏离率,该指标越小,表明市场弹性越强,流动性越好。

本文选取的样本是2011-2019年上半年银行间市场所有续发国债,各指标的计算及具体含义见表5。

表5 流动性指标计算说明及释义

(二)续发对于流动性的影响分析

1.是否续发对流动性的影响

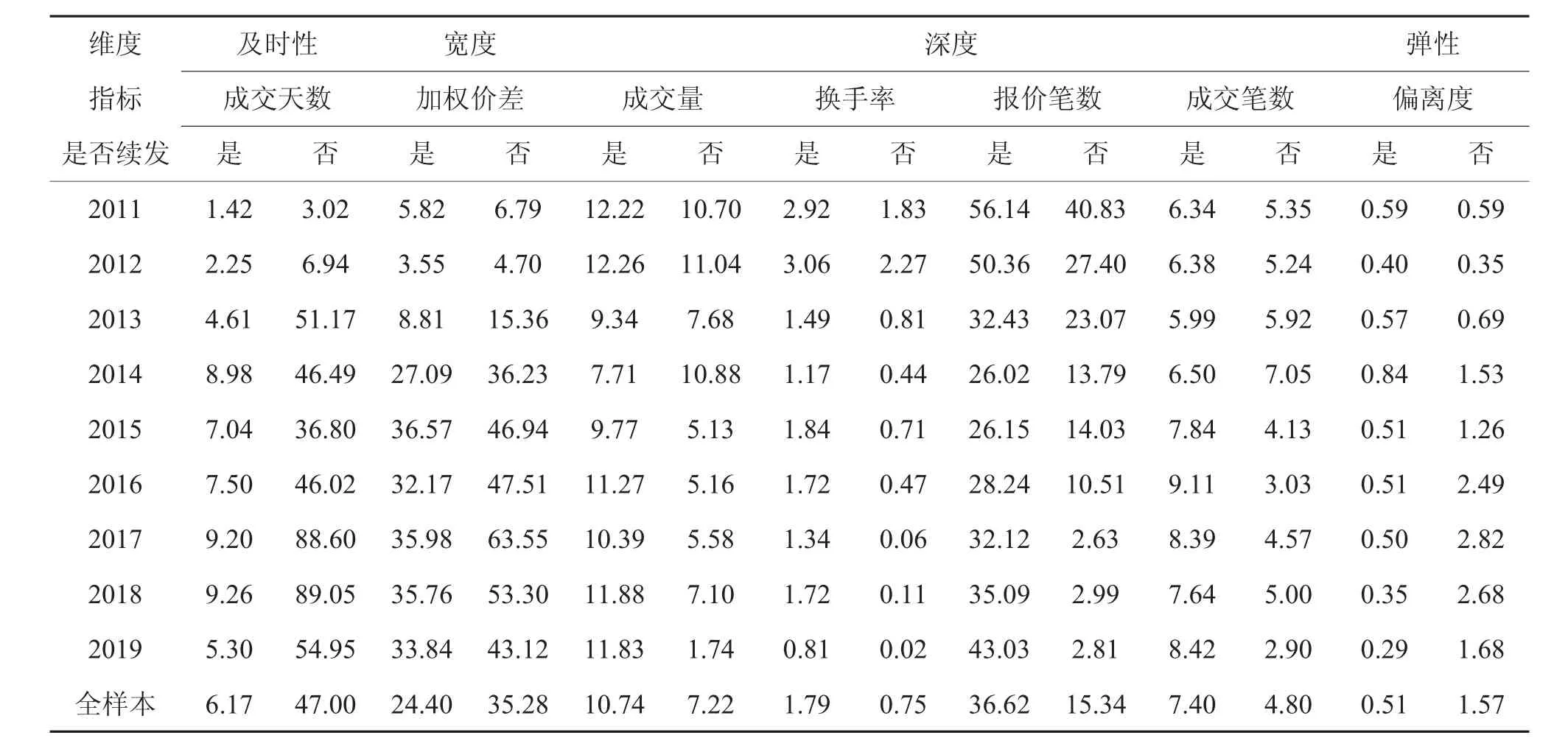

根据国债是否续发对其进行分组统计,观察有续发的国债是否在各项流动性指标上都显著好于未续发的国债,结果如表6。

由表6可以看出,全样本中4个维度的7个指标都显示出续发显著改善了国债的流动性,具体体现在:

(1)及时性方面,未续发的国债平均47个交易日才有一次成交记录,意味着投资者等待一次成交的时间至少需要2个多月,而续发的国债平均6个交易日就能成交,交易活跃度明显上升;

表6 国债是否续发的流动性指标计算结果

(2)宽度方面,未续发国债的双边报价价差为35bp,而续发国债的价差平均为24bp,续发使得报价价差收窄11个bp,流动性改善;

(3)深度方面,续发国债的日均成交量、换手率、日均报价笔数、日均成交笔数分别是无续发国债的1.49倍、2.39倍、2.39倍、1.54倍,4个指标均表明续发提高了债券市场的流动性;

(4)弹性方面,未续发国债的偏离度为1.57%,而续发国债的偏离度仅为0.51%,续发国债本身的成交量就大于未续发国债,但是其价格偏离度还更小,说明续发国债的弹性更好。

此外,从时间上看,2011-2014年,有续发国债在成交量与成交笔数等指标中会出现低于无续发国债的情形,但是2015年至今,所有流动性指标均在有续发国债中表现更优,表明续发对于流动性改善的影响随时间越来越明显。

2.续发次数对于流动性的影响

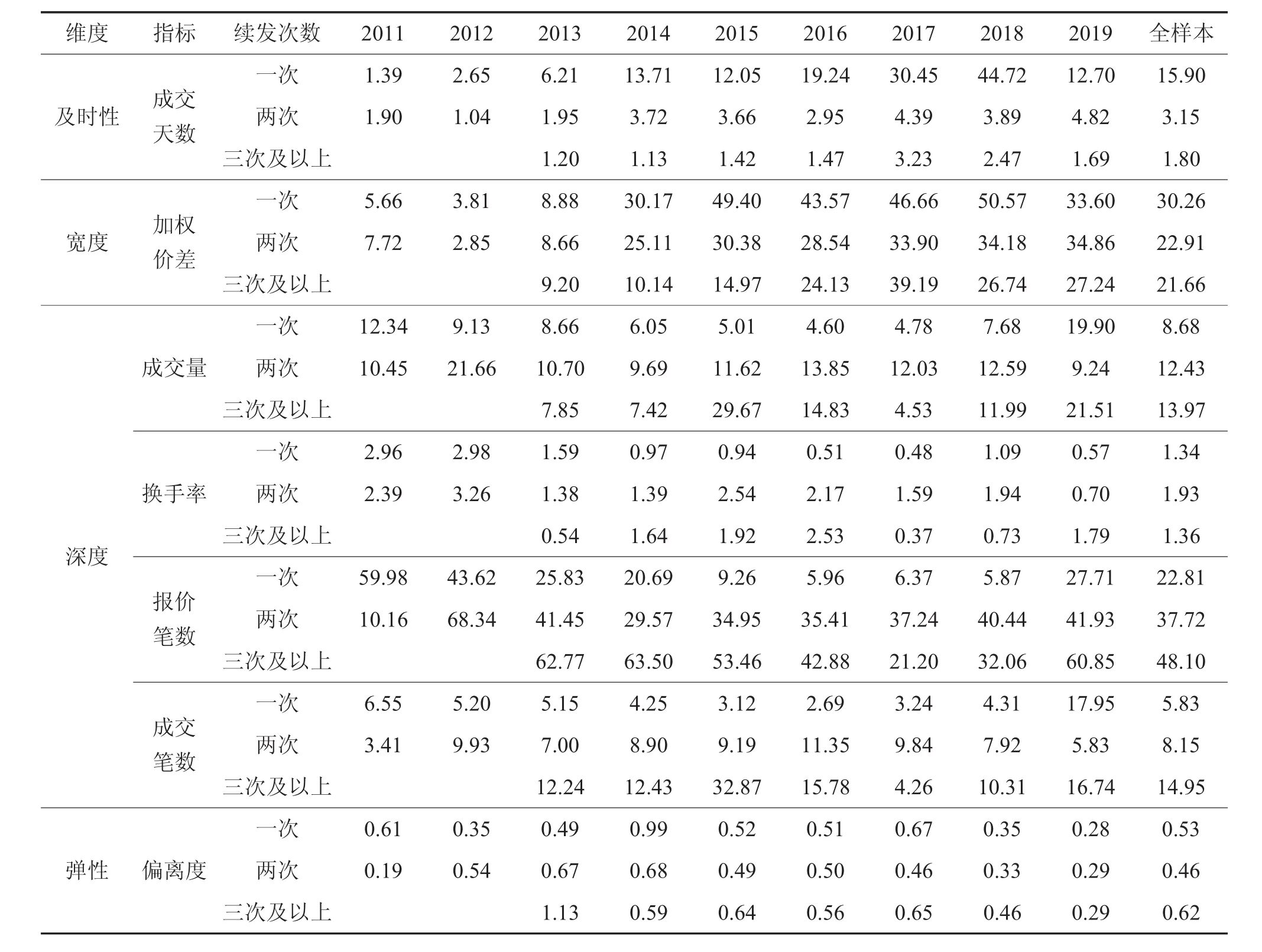

续发国债的流动性指标是明显优于未续发国债的,那么是否续发次数越多对流动性的改善越好呢?接下来,对有续发的国债进一步分析其内部特征,由于续发三次及以上的国债数量较少,所以将续发三次、四次、五次的国债合并为续发三次及以上,具体结果见表7。

由表7可以看出,全样本中续发两次的各项流动性指标都优于续发一次;续发三次及以上的流动性指标中,除换手率和偏离度以外,也都较续发两次更好,这说明整体上随着续发次数的增加,国债流动性越好。并且,续发对流动性的改善存在边际效应递减的规律,也就是说,续发二次对流动性改善的效果不如续发一次,续发三次及以上对流动性改善的效果不如续发两次。总体而言,流动性仍随着续发次数的增加而改善。

3.续发对不同期限国债的流动性影响

整体来看,续发的国债比未续发的国债表现出更好的流动性,本文接下来将从结构性方面具体分析不同期限国债续发后的流动性特征,结果如表8。

表7 不同续发次数国债的流动性指标计算结果

整体来看,各个期限国债基本都表现出有续发比无续发具有更好的流动性指标结果。相对于中长期国债,短期限国债在无续发时的流动性就较好,续发后依然延续了这一特征,中长期国债通过续发后流动性有所提高,但仍不理想,尤其是30Y国债,例如其日均成交量在续发后并没有明显改善,这可能是由于市场上对于30Y国债的需求主要是以商业银行、保险机构的配置需求为主,一般都会买入并持有到期,交易性的需求较少,即便续发后也是被这些机构继续买入持有,因而流动性改善程度有限。

前文在分析续发的加权平均期限结构时发现7Y相比10Y具有明显的流动性溢价,从表8也可以看出,在无续发中7Y只有在宽度方面优于10Y,经过续发后,7Y在及时性、宽度和弹性方面明显改善并优于10Y,这说明续发可以降低7Y的流动性溢价,有助于消除价格扭曲,从而构建更具有参考意义的完整国债收益率曲线,更好发挥其在基准利率定价等方面的重要作用。

4.国债续发前后的流动性指标情况

前文分析了续发使得国债的流动性指标明显改善,并且随着续发次数的增加,国债的流动性越好,但是流动性的提高是由于续发发生了改变还是这只国债本身的流动性就天然更好,可以通过对国债续发前后流动性指标的变化进一步验证。

表8 不同期限国债的流动性指标计算结果

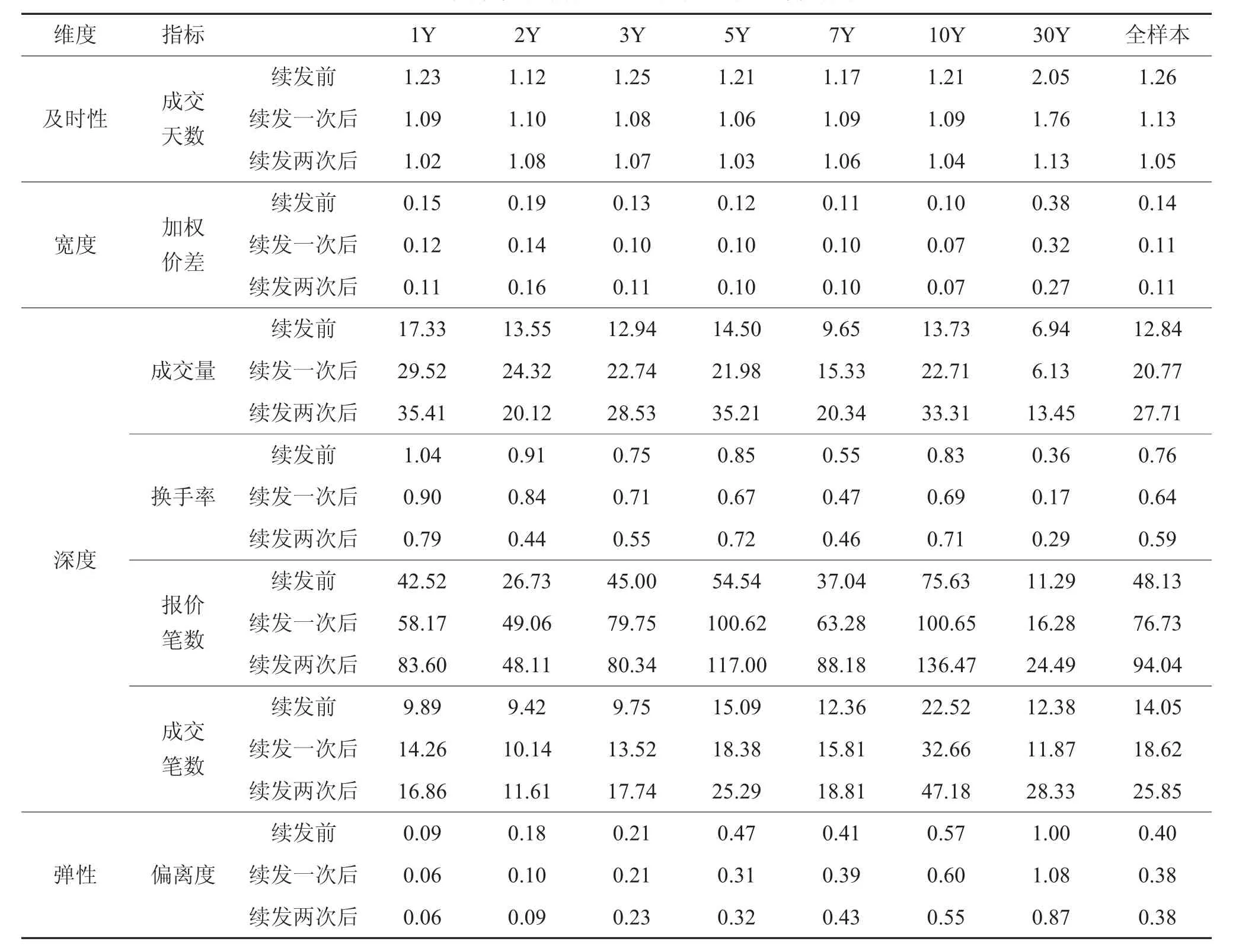

由于国债平均续发间隔约为1个自然月,因此在对单个国债进行计算时用20个交易日的平均指标作为时间区间进行续发前后的比较,结果见表9。

表9的计算结果显示,除换手率指标外,全样本中各个流动性指标在国债续发后较续发前都有改善,并且在多数指标中,续发两次后的流动性指标计算结果也优于续发一次的,这说明国债流动性的变好确实是由于续发导致的,续发增加了单期国债的规模,从量的角度直接提高了交易活跃度,同时也使得平均成交天数变短,报价与成交更活跃进一步提高了债券定价效率,表现为双边报价价差变窄、价格偏离度减小。

此外,换手率这一指标的参考意义较弱,这主要是由于参与银行间债券市场的投资者中以商业银行等配置盘为主,根据中国债券信息网公布的2019年6月债券相关数据统计,银行间债券市场中66.40%的债券都由商业银行持有,2019年上半年,记账式国债的发行量占比为19.81%,同期政策性银行债发行量占比为26.45%,但是在现券交易中,记账式国债的累计交割量占比仅为18.34%,而同期政策性银行债的累计交割量占比却高达68.58%。这说明国债的交易量相对较小,如果用换手率来作为衡量流动性的典型指标,在计算过程中交易量的较少提高很容易被较大的发行量所抵消,结果难以真实反映背后流动性的变化,因此同时参考多个维度多个指标的观测,更能准确全面地把握我国银行间债券市场国债流动性的特征。

表9 单券续发前后的流动性指标计算结果

三、主要结论及政策建议

本文从国债续发规模、续发价格、续发节奏等维度,结合具体指标因子从纵向时间趋势到横向期限品种特征,详细分析了国债续发的基本情况,并深入研究了国债续发在及时性、宽度、深度、弹性等方面对各个流动性衡量指标的影响,主要研究结论如下:

第一,2011年至今,财政部对于国债续发行制度已初步建立起来并不断完善,国债续发呈现出较为明显的规律性运行特征:2011-2015年,整体续发规模较少,续发品种集中在3Y、5Y、7Y、10Y,国债发行的碎片化较多,续发时间间隔波动较大,整体续发节奏较差;2016-2018年,续发规模显著增长,期限品种也更为丰富,大多数国债均遵循“发一续二”的规律,国债新发和续发相互补充,实现了债券市场上各个期限品种国债定期供给,一方面减轻了财政部对于国债到期的管理负担,另一方面有利于巩固国债收益率的基准利率地位,进一步推进利率市场化改革。2019年,财政部大幅增加国债续发力度,各个期限国债形成了各自的发行节奏,国债续发行的规律性更加明显。相对固定的发行计划,有利于提升市场的透明度,为市场参与者提供合理预期。

第二,通过对流动性四个维度七大指标的刻画,有续发国债的流动性明显优于无续发国债,并且随着续发次数的增加,国债流动性在提升,但是同时也存在着边际效应递减。在单券分析中,国债续发前后的各项指标也都表明续发后的流动性好于续发前,表明国债续发确实显著提升了国债二级市场的流动性。

基于上述结果,本文可以为进一步构建和完善国债续发行制度框架提供如下政策建议和参考:

首先,国债的规律续发行一定是建立在国债有计划的新发基础上的,通过有计划的新发和规律性的续发在时间上、期限品种上相互补充,才能实现一二级市场的协调发展,充分提升国债市场整体流动性。此外,有规律性的续发计划也增强了市场的稳定性和预见性,有利于促进国债市场持续健康发展。

其次,目前我国大多数的债券都采取“发一续二”的模式,考虑到增加续发次数可以不断提高市场流动性,因此可以在“发一续二”的基础上继续增加续发次数,尤其是关键期限国债。加大续发力度可以显著增加单只国债的规模,对流动性的改善有助于提高国债市场深度,不断健全反映市场供求关系的国债收益率曲线,同时也有利于吸引境外投资者的加入,持续提升债券市场对外开放程度和国际化水平。

猜你喜欢

投资与理财(2021年5期)2021-05-13

债券(2017年6期)2017-07-14

幸福(2016年6期)2016-12-01

现代企业(2015年6期)2015-02-28

乡村科技(2014年21期)2014-03-04